Простой вексель и переводной — в чем отличия. Простой вексель что такое

простой и переводной, расчеты, оформление

На протяжении многих веков человечество использовало в своей предпринимательской деятельности только одну ценную бумагу – долговую расписку. Со временем она эволюционировала в вексель, который обрел новую функцию – расчетную. И все же вексель – бумага долговая.

Вексель свидетельствует о долге одного лица перед другим. Тот, кто выдает вексель, обязуется вернуть кредитору сумму, указанную в тексте векселя. Этот документ служит гарантией уплаты долга.

Закон предусматривает для векселедателя, не уплатившего долг в указанный срок или отказавшегося платить в принципе, серьезные последствия. Ему грозят судебное разбирательство и имущественные санкции. Неуплата долга отрицательно сказывается на кредитной истории.

Оформление векселя осуществляется двумя сторонами:

- Эмитент векселя называется векселедателем.

- Кредитор, который рассчитывает по истечении какого-либо срока получить прописанную в векселе сумму, называется векселедержателем.

Для того чтобы стать векселедателем, нужно соответствовать определенным требованиям, известным как «вексельная дееспособность». Она предусматривает наличие прав эмитировать векселя и нести обязательства по ним.

Если же требования соблюдены, то векселя могут оформлять как организации, так и частные лица.

- Вексельная дееспособность отдельно взятого человека приравнивается к общей. Иными словами, векселедатель должен быть совершеннолетним и находиться в здравом уме.

- Только на правоспособное юрлицо могут возлагаться обязательства по оплате векселя.

- Российские законы запрещают органам государственной власти и местного самоуправления эмитировать эту ценную бумагу.

Простой и переводной вексель

Известно два типа векселей: простые и переводные.

- Простой вексель – это такая долговая бумага, расплатиться по которой эмитент собирается самостоятельно.

- Переводной вексель – это такой, расплатиться по которому предлагается третьему лицу. Таким образом, переводные векселя предполагают появление еще одного участника сделки.

Простой и переводной векселя оформляются по-разному.

Переводные векселя выгодно применять при наличии должника у эмитента. Погашение такого векселя приводит к тому, что оба долга ликвидируются одновременно: должник расплачивается с векселедателем, а тот, соответственно, со своим кредитором.

Однако перевести обязательства по уплате долга на третье лицо можно только после того, как оно будет извещено о намерении векселедателя сделать это.

Будучи осведомлен, потенциальный плательщик должен подтвердить свое согласие рассчитаться. Это действие носит название «акцепт векселя».

Как только акцепт будет зафиксирован на векселе, обязательства по его оплате переходят к должнику векселедателя. Если получить акцепт не удалось, обязательства остаются у векселедателя. Бумага при этом не утрачивает юридической силы.

Как осуществляются расчеты по векселям

Вексель – это все-таки не долговая расписка. Помимо кредитной, у него есть еще одна функция – расчетная. Вексель дает возможность сторонам, вступившим в торговые отношения, оформить коммерческий кредит: покупатель получает от продавца возможность отложить оплату приобретенной продукции. При расчете с помощью векселя покупатель рассчитывается с продавцом, но возлагает на себя обязательство погасить вексель.

Что же до поставщика, получившего вексель и ставшего векселедержателем, то он может выбрать один из вариантов действий:

- дождаться наступления момента платежа по векселю;

- продать его банковскому учреждению;

- «передать» вексель – рассчитаться с его помощью со своими партнерами, осуществив индоссамент.

Процедура продажи векселя банку по индоссаменту называется учетом векселей. Многие банки охотно идут на сделки такого рода. Вексель должен быть продан до наступления срока платежа. Покупая вексель, банк удерживает дисконт. Чтобы рассчитать его сумму, нужно умножить учетную ставку банка на срок до погашения и цену векселя, а получившийся результат разделить на 365/366 (дней).

Допускается совершение индоссамента в одностороннем порядке. Вексель должен содержать фразу «Платите (такому-то)», удостоверенную подписью прежнего держателя (индоссанта). Также на бумаге указывается номер передаточной надписи и дата передачи.

На всех индоссантов возлагается солидарная ответственность. Если наступает срок уплаты долга, а векселедатель оказывается не в состоянии рассчитаться, последний держатель может начать судебное разбирательство, по итогам которого любой из индоссантов может быть призван к оплате. Этот индоссант, в свою очередь, имеет право обратиться в суд на предшественника. Увеличение числа индоссаментов – а значит, и количества лиц, несущих ответственность по векселю, положительно сказывается на надежности этой ценной бумаги.

Оформление векселя

Неправильно оформленный вексель недействителен. Заключая сделку, всем ее участникам нужно внимательно следить за тем, чтобы необходимые сведения были зафиксированы. «Положение о простом и переводном векселе» регламентирует содержание векселя:

- 1. На ценной бумаге непременно должна фигурировать (хотя бы однажды!) «вексельная метка» – слово «вексель». Она помещается в заголовок или в основной текст.

- 2. Не должны быть прописаны никакие условия уплаты долга, ведь вексель – это простое обязательство.

- 3. Сумму обязательства указывают цифрами и прописью (с заглавной буквы). Если в этом пункте имеются несовпадения, приоритет имеет прописная сумма.

- 4. Дата возвращения долга записывается в формате ЧЧ.ММ.ГГГГ. Иногда у векселя нет определенного срока оплаты. В этом случае платеж осуществляется по предъявлению бумаги. Тогда пишут: «По предъявлению, но не ранее…». Если и дата, и данная фраза отсутствуют, принято считать, что расплатиться нужно через 1 год с момента выдачи документа.

- 5. Непременно определяется (и фиксируется) пункт, где будет осуществлен платеж. Обычно указывается банк, клиентом которого является векселедатель. По просьбе векселедателя банк может оплатить обязательство. Это действие носит название «домициляция». Если предусматривается такое развитие событий, то в векселе указывается максимум информации об эмитенте.

- 6. Документ должен быть подписан векселедателем. Если таковой является юрлицом, то подписаться обязаны и управляющий (директор), и главный бухгалтер. Также вексель заверяется печатью компании, выдавшей его.

- 7. На бумаге может присутствовать надпись авалиста, то есть поручителя. Иногда авалистом (гарантом) векселя является банк, иногда – другая авторитетная организация.

- 8. Индоссамент фиксируется на обороте.

- 9. Декоративных элементов (в том числе рамок) следует избегать, поскольку в них могут обнаружиться не предусмотренные регламентом надписи, которые повлекут «дефект формы».

Возможность обнаружения дефекта формы существует в том случае, если в процессе составления текста векселя участники сделки забыли или не захотели зафиксировать какие-либо реквизиты, внесли ненужные сведения или отметки.

Дефект формы делает вексель недействительным!

Заключение

В первую очередь вексель – это долговое обязательство. Но в то же время он может использоваться как средство расчета – продаваться и передаваться, и со сменой владельца не теряет юридической силы.

При оформлении векселя важно строгое соблюдение правил.

www.temabiz.com

Простой вексель и сроки его погашения. Виды векселей :: BusinessMan.ru

В коммерческих правоотношениях с участием российских предприятий и граждан могут использоваться векселя. Данные финансовые инструменты рассматриваются как традиционный способ закрепления долговых обязательств — их правовая природа была закреплена еще в СССР. В частности, распространены простые векселя, нашедшие востребованность и в бизнесе, и в гражданских правоотношениях. В каких еще основных разновидностях могут быть оформлены векселя? Какова структура соответствующих финансовых инструментов?

Что такое вексель?

Прежде чем изучать то, что такое простой вексель, а также что собой представляют иные его разновидности, изучим сущность соответствующего документа. Под термином «вексель» принято понимать ценную бумагу, которая эмитируется с целью удостоверения долга одного субъекта коммерческих активностей в отношении другого, но при этом права на истребование задолженности могут передаваться вторым участником сделки третьим лицам. Получать согласие должника при этом необязательно.

Как считают некоторые исследователи, векселя находятся в числе самых исторически ранних видов ценных бумаг. Их появлению предшествовали обычные долговые расписки. То есть обладание ими гарантирует получение кредитором денежных средств, каких-либо иных правовых подтверждений соответствующей преференции не требуется. Можно отметить, что векселя могут выпускаться как физическими лицами, так и организациями. Технически соответствующий платежный инструмент может быть оформлен в любом бумажном формате — на фирменном бланке либо на обычном чистом листе.

Отличие векселей от других ценных бумаг

Полезно рассмотреть то, чем вексель отличается от схожей по правовой природе облигации, которая также считается, как правило, неперсонифицированным долговым обязательством.

Ключевой критерий разграничения двух отмеченных финансовых инструментов — в предмете долга. В случае с векселем это наличные денежные средства, реже — некий товар. Предмет долга по облигации — доля участия в акционерном капитале фирмы. Но есть и иные различия между отмеченными финансовыми инструментами:

- облигации обычно подлежат регистрации государством, векселя — более свободный от формальностей финансовый инструмент, хотя, конечно, он может регулироваться различными правовыми актами, такими как закон о простом векселе либо о переводном;

- с помощью векселей в ряде случаев можно вести расчеты вместо тех, что осуществляются наличными денежными средствами, облигации для этих целей не предназначены;

- основной правовой механизм формирований облигаций — заключение договора купли-продажи, векселей — передача по распоряжению текущего владельца.

Рассматриваемый платежный инструмент может быть частью документации предприятия. Так, если фирма получила простой вексель, учет соответствующего источника должен осуществляться в соответствии с требованиями бухгалтерского законодательства. Собственно, полезно будет рассмотреть ключевые правовые положения, что регулируют оборот финансовых инструментов, о которых идет речь.

Регулирующее законодательство

Основной источник права, закрепляющий легальный оборот векселей в России, — ФЗ № 48, принятый 21.02.1997 года. В данном законе сказано, в частности, что оборот рассматриваемых платежных инструментов в РФ коррелирует с положениями Конвенции от 07.06.1930 года, которая устанавливает единообразный закон о векселях. Также в ФЗ № 48 есть пункт, по которому на территории РФ следует применять Постановление Совета народных комиссаров СССР, который ввел в действие Положение, регулирующее оборот простых и переводных векселей и принятое 07.08.1937 г. Таким образом, можно отметить, что вексель — инструмент, совершенно не новый для российской экономики. Он применялся также в СССР.

В статье 2 ФЗ № 48 сказано, что оформление и оплата простого векселя либо переводного могут осуществляться только при участии граждан и юрлиц, зарегистрированных в РФ. Соответствующие активности с участием органов власти на федеральном, региональном или муниципальном уровне могут осуществляться только в тех случаях, что предусмотрены федеральным законодательством. Исключение — правоотношения, при которых вексели были оформлены до вступления в силу ФЗ № 48.

В статье 3 ФЗ № 48 указано, что проценты на вексель должны начисляться, исходя из учетной ставки ЦБ РФ. Еще один примечательный нюанс, касающийся оборота рассматриваемых платежных инструментов, что содержит ФЗ № 48, — заполнение векселя (простого либо переводного) должно осуществляться только на бумажном носителе. В этом можно проследить еще одно отличие векселей от облигаций, которые также могут быть электронными.

Изучим теперь подробнее то, в каких разновидностях может быть представлен рассматриваемый финансовый инструмент.

Классификация векселей

Есть 2 основных вида векселей, как мы отметили выше, рассматривая законодательные основы регулирования оборота данных ценных бумаг, — простой и переводной. Изучим их специфику.

Простой вексель предполагает, что должник, или векселедатель, исполняет свое платежное обязательство перед кредитором при наступлении установленного срока погашения. Переводной вексель включает опцию, по которой расчеты с правомочным владельцем соответствующей ценной бумаги могут быть осуществлены при наступлении установленного срока погашения векселедателем частично. Обязательства по перечислению оставшейся суммы долга могут быть возложены на контрагентов векселедателя, которые имеют перед ним дебиторскую задолженность. Но вторая схема не слишком популярна, так как обладатель переводного векселя должен давать согласие на то, что обязанных лиц будет, по сути дела, двое, а может быть, и больше. Многие фирмы считают такой механизм расчетов ненадежным. Поэтому простой вексель, как правило, рассматривается как более предпочтительный финансовый инструмент. В России он считается существенно более распространенным, чем переводной. Изучим его специфику подробнее.

Специфика простого векселя

Простые векселя предполагают безусловное обязательство векселедателя в отношении кредитора, коррелирующее с условиями, содержащимися в документе. Соответствующий платежный инструмент, как правило, сопровождает товарные сделки. Его оформление может быть связано с отсутствием у покупателя в момент получения соответствующей продукции денежных средств в нужном объеме. В этом случае субъект правоотношений выписывает вексель, по которому обязуется рассчитаться с поставщиком в будущем. Как только расчеты произведены, соответствующий документ возвращается кредитором векселедателю.

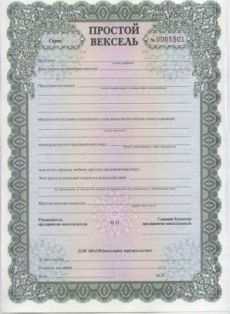

Требования к оформлению простого векселя

Полезно будет рассмотреть то, как должен корректно оформляться простой вексель. Ключевой критерий здесь — указание необходимых реквизитов на бланке документа. Простой вексель — бланк, имеющий совсем немного элементов. Так, необходимо прежде всего обозначить, что источник, закрепляющий долговые обязательства, — именно вексель. Этот термин должен быть включен в текст документа. Также в структуре источника должны присутствовать формулировки, гарантирующие уплату векселедателем конкретной суммы. В документе должны быть указаны даты и место его составления, координаты объекта проведения расчетов, сроки выполнения платежных обязательств. Вексель должен содержать реквизиты получателя платежа, а также подпись векселедателя. Крайне нежелательно использование вместо нее факсимиле. Должник в этом случае может формально отказаться осуществлять погашение простого векселя, сославшись на то, что не выдавал его. Но и иные элементы документа также важны. Если не включить их в структуру рассматриваемого платежного инструмента, то он также может быть признан недействительным. Как может выглядеть простой вексель? Образец структуры соответствующего документа представлен на фото ниже.

Отметим, что в законодательстве нет требований относительно заполнения векселя вручную либо на компьютере. Главное для кредитора и должника — согласовать условия расчетов и корректно зафиксировать их в документе. Простой вексель, образец структуры которого представлен выше, адаптирован для использования в коммерческих правоотношениях. Что касается банковских расчетов либо долговых взаимоотношений с участием физлиц, то структура соответствующего документа может быть несколько иной. Но главное — включить в него пункты, о которых мы сказали выше.

Вексель и индоссамент

Рассматриваемый платежный инструмент часто используется в расчетах между коммерческими предприятиями. Так, вексель, полученный фирмой от партнера, может быть предъявлен к погашению либо использован в качестве инструмента оплаты поставок товаров, услуг или выполненных работ. Вторая процедура предполагает задействование индоссамента — распоряжения о передаче права долгового требования. Изначальный держатель векселя — индоссант, может указать в векселе имя нового держателя ценной бумаги, заверить его подписью, после чего партнер сможет использовать рассматриваемый финансовый инструмент в своих целях.

Важно, чтобы индоссант, имеющий на руках простой процентный вексель либо переводной, написал на обратной стороне документа «Уплатите в пользу того-то», чтобы векселедатель был в курсе, кто становится новым держателем долга. Индоссаменты, однако, бывают нескольких разновидностей. Есть именной, который предполагает, что в структуре рассматриваемого платежного документа будут присутствовать: наименование индоссанта, его подпись и печать.

Есть бланковый индоссамент, в котором не предполагается указания наименования индоссанта. Подобный простой процентный вексель (либо переводной) считается оформленным на предъявителя. При этом индоссант вправе вписать в документ наименование нового держателя соответствующего платежного инструмента, и в этом случае индоссамент становится именным. Рассматриваемая процедура может относиться к категории инкассовых, когда индоссант предоставляет право банку предъявить вексель к платежу. Есть индоссамент залоговый, когда соответствующий платежный инструмент может быть средством обеспечения по кредиту.

Проценты по векселям

Принятое еще в СССР положение - о простом векселе, о переводном - позволяет субъектам правоотношений договариваться о возврате денежных средств с учетом процентов, начисленных на основную сумму долга. Все что нужно — это указать соответствующие условия в тексте бланка векселя. В общем случае проценты начисляются со дня составления рассматриваемого платежного документа. Но в нем могут быть также указаны другие даты.

Специфика исчисления процентов на векселя может различаться в зависимости от специфики деятельности субъектов правоотношений. Так, например, банками обычно фиксируется простая учетная ставка векселя, начисляемая по тому же принципу, что и любая другая кредитная.

Расчеты по векселям

Рассмотрим теперь то, каким образом могут осуществляться расчеты по рассматриваемым платежным инструментам на практике. Важнейшее условие, характеризующее простой вексель, — сроки погашения. В соответствии с положениями Постановления Совмина СССР, соответствующий платежный документ может быть выдан сроком:

- назначенным на конкретную дату;

- коррелирующим с моментом предъявления векселя;

- соотносимым с моментом составления платежного документа;

- предполагающим выплату долга по предъявлении векселя.

Недействительными считаются документы, в которых сроки обозначены иначе, чем в указанных пунктах, либо предполагают последовательный расчет.

В соответствии с положениями Постановления Совмина СССР, вексели, которые подлежат оплате по предъявлению, должны быть переданы векселедателю к погашению в течение 1 года с момента составления документа. Вместе с тем должник вправе рассчитаться с кредитором ранее либо обусловить более продолжительный срок. Также период расчетов по векселям может быть скорректирован с учетом позиции индоссанта.

Должник может установить, что платежное обязательство, подлежащее оплате по предъявлению, не может быть передано кредитором к погашению ранее конкретного срока. Если, например, вексель выдан на один либо несколько месяцев, то расчеты по нему должны производиться в соответствующий день месяца погашения долга. Если в конкретном месяце нет 31 числа, которое соответствует тому, когда оформлялся вексель, то расчеты производятся 30-го.

Вполне может быть, что соответствующий платежный документ будет выдан на полтора месяца. В этом случае сначала нужно отсчитывать, как следует из положений Постановления Совмина СССР, целые месяцы. Вполне возможно, что вексель будет назначен на начало, середину либо конец месяца. В этом случае сроки расчетов будут приходиться, соответственно, на 1-е, 15-е числа либо последний день месяца. В тексте векселя можно прописать конкретное количество дней, через которое должен будет погашаться долг — например, «восемь дней», либо «двадцать дней». Вместе с тем допустимо писать «полмесяца» - в этом случае вексель считается выданным на 15 дней.

Если простой вексель (либо переводной) должен быть оплачен в конкретный день и в месте, в котором используются иные принципы исчисления дат, то срок платежа должен использоваться, исходя из соответствующих критериев — на основе календаря места, где осуществляется платеж. В тексте векселя могут прописываться иные условия определения дат в случае несовпадения стандартов календарей.

Осуществление платежей по векселю

Следующий важнейший аспект, который полезно рассмотреть, — процедура расчетов по векселям. В соответствии с положениями Постановления Совмина СССР, держатель соответствующего платежного документа, подлежащего погашению в конкретный день, должен предъявить его векселедателю в установленную дату либо на 2 дня позже, если они рабочие. Плательщик вправе потребовать у кредитора расписку о том, что платеж получен. Не допускается принуждение векселедержателя получать денежные средства до того, как наступит установленный срок расчетов. В процессе погашения обязательств по векселю стороны должны проверить корректность данных о индоссаменте, если он был применен.

Если держатель векселя не предъявит соответствующий платежный документ к погашению в срок, то его должники будут вправе внести сумму долга в депозит в пользу компетентного органа власти.

Векселя в иностранной валюте

Простой вексель, равно как и переводной, может быть выписан в валюте, которая не используется в месте расчетов. В этом случае сумма долга должна быть выплачена векселедателем по курсу на день погашения задолженности. Если должник допустил просрочку, то держатель векселя вправе потребовать от него, чтобы соответствующая сумма была выплачена по наиболее удобному курсу — рассчитанному на установленный день оплаты либо на дату фактических расчетов. Соответствующий показатель устанавливается согласно правилам, что действуют в месте осуществления платежа.

Вместе с тем векселедатель вправе предложить кредитору обозначить курс валюты в тексте векселя. Допускается оформлять соответствующие платежные обязательства при условии расчетов в конкретной валюте. Расходы векселедателя в этом случае будут зависеть от того, насколько выгодно он купит иностранную валюту.

Контроль подлинности векселей

Выше мы отметили, что используемый в качестве носителя, на котором оформляется простой вексель, бланк может иметь самую элементарную структуру. Он не обязательно должен быть фирменным либо иметь какую-либо степень защиты. Каким образом удостоверяется подлинность векселя с учетом его весьма простой структуры и ограниченной защищенности от возможных подделок?

Так, распространен метод, по которому подлинность рассматриваемых финансовых инструментов удостоверяется по телефону. Если это, например, простой банковский вексель, то получатель данной ценной бумаги может позвонить в кредитно-финансовую организацию и узнать, была ли она действительно эмитирована учреждением. Аналогичную схему практикуют многие предприятия. В некоторых случаях организации могут выдавать по запросу официальные справки, которые подтверждают факт выписки того или иного векселя.

businessman.ru

Простой вексель - это... Что такое Простой вексель?

Вексель

Вексель банковский

Вексель (от нем. Wechsel) — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму. Вексель может быть ордерным (на предъявителя) или именным. В обоих случаях передача прав по векселю происходит путём совершения специальной надписи — индоссамента, хотя для передачи ордерного векселя индоссамент не обязателен. Это существенно отличает вексель от передачи прав требования по цессии. Индоссамент может быть бланковым (без указания лица, которому передан вексель) или именным (с указанием лица, которому должно быть произведено исполнение). Лицо, передавшее вексель посредством индоссамента, несёт ответственность перед последующими векселедержателями наравне с векселедателем.

Обязательные реквизиты векселя

Обязательные реквизиты векселя установлены Единообразным законом о переводно́м и простом векселе (ЕВЗ), являющемся приложением № 1 к Женевской конвенции от 7 июня 1930 года № 358 «О Единообразном законе о переводных и простых векселях»:

- вексельная метка «вексель» в тексте документа;

- безусловный приказ или обязательство уплатить определённую сумму;

- наименование плательщика и первого держателя;

- наименование ремитента;

- срок и место платежа;

- дата и место составления векселя и подпись векселедателя.

При отсутствии хотя бы одного из обязательных реквизитов документ не может быть признан векселем.

История векселя

Вексель является одним из самых старых финансовых инструментов. Первоначально он появился в Италии в XII веке, поэтому множество терминов, связанных с векселями (индоссамент, аваль), имеют итальянское происхождение. Из первоначальной долговой расписки вексель приобрёл популярность при проведении операций по обменом валют. Меняла, получив денежные средства, выдавал долговую расписку, платеж по которой можно было получить в другом месте. Благодаря своей гибкости и удобству вексель быстро распространился по Европе. Увеличение объёмов вексельных операций потребовало законодательного закрепления сложившихся обычаев делового оборота, и в 1569 году в Болонье был принят первый вексельный устав.

Первоначально векселедержателю запрещалось передавать свои права другим лицам. Однако уже к началу XVII века, данные ограничения стали сдерживающим фактором в торговле и они были постепенно отменены. Вексельные права начали передавать посредством проставления особого приказа векселедержателя — индоссамента (от итал. in dosso — спинка, хребет, оборотная сторона — поскольку данная надпись совершалась, как правило, на оборотной стороне векселя).

В России вексель появился в начале XVIII века благодаря развитию торговых отношений с германскими княжествами. По этому русское слово «вексель» происходит от нем. Wechsel -обмен, переход. На основе германского вексельного законодательства был написан первый российский Вексельный устав 1729 года. Однако прямое заимствование зарубежных норм не отвечало требованиям российской действительности. Например, наиболее детально уставом регулировались вексельные отношения, связанные с переводом денежных средств (форма переводного векселя), в то время как в России наибольшее распространение получила практика использования векселей для оформления займов (форма простого векселя).

В 1832 году был принят новый российский Устав о векселях. В данном случае в основу документа были положены нормы французского права, а именно Французского торгового кодекса. Вместе с тем, устав содержал отдельные положения, заимствованные из германского вексельного права. Основное внимание по-прежнему уделялось переводным операциям. Простой вексель упоминался лишь для того, чтобы применить к нему (либо исключить) действие норм о переводном векселе. В связи с общей ориентированностью российского законодательства на нормы германского права, использование Устава о векселях влекло за собой определенные неудобства, и практически сразу после его принятия начались работы по его совершенствованию и изменению.

В основу нового устава было решено положить унифицированные нормы вексельного законодательства ведущих государств того времени. В течение 55 лет было подготовлено шесть редакций законопроекта. Параллельно в Устав о векселях вносились изменения, призванные устранить наиболее одиозные действующие положения. Так, 3 декабря 1862 года было утверждено мнение Государственного совета, которое распространило право обязываться векселями на все сословия, за исключением лиц духовного звания, нижних воинских чинов, крестьян, не имеющих недвижимой собственности и не взявших торговых свидетельств, а также женщин без разрешения родителей или мужей.

Новый вексельный устав был утвержден 27 мая 1902 года. Он определял вексель как «совершенно независимое от предыдущих соглашений обязательство векселедателя о доставлении первому приобретателю или последнему векселедержателю в известный срок известной суммы денег». Устав состоял из 126 статей, первые две статьи представляли собой Введение, посвященные классификации векселей. Остальные части были сгруппированы в два раздела, первый был посвящен простым векселям, второй — переводным векселям. Каждый из разделов содержал по пять глав: первая глава определяла порядок составления и обращения векселей; вторая — ответственность плательщика; третья — процедуру совершения протеста по векселям; четвертая — сроки для предъявления вексельных исков; пятая — нормы, не вошедшие по тем или иным причинам в первые четыре главы.

Российский вексельный устав 1902 года просуществовал до Октябрьской революции 1917 года. Декретом Совета Народных Комиссаров от 11 ноября 1917 года был объявлен двухмесячный мораторий на осуществление вексельных платежей, а также вексельных протестов. В дальнейшем обращение векселей на территории РСФСР было в значительной степени сокращено. Лишь при переходе к новой экономической политике в 1922 году было принято Положение о векселях, в соответствии с которым кооперативам и банкам разрешалось выдавать и принимать к учёту (выкупу) векселя, а также использовать их для оформления кредитных операций.

В 1928 году в ходе финансовой реформы потребительским обществам и их союзам было запрещено проведение кредитных и вексельных операций, что повлекло за собой ликвидацию вексельного обращения внутри страны. Однако вексель продолжал использоваться во внешнеэкономической деятельности. Развитие торговых связей привело к тому, что в 1936 году СССР присоединился к Международной конвенции о векселях, включающей в себя Единообразный закон о переводном и простом векселе. Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 года № 104/1341 было введено в действие «Положение о переводном и простом векселе», которое практически полностью воспроизводило текст Единообразного закона о простом и переводном векселе. Несмотря на это, во внутренних экономических операциях вексель по-прежнему не применялся, поскольку финансирование хозяйственной деятельности экономических субъектов осуществлялось за счёт централизованного распределения денежных ресурсов.

Вторично в обращение на территории России вексель был введен Постановлением Президиума ВС РСФСР от 24 июня 1991 года. № 1451-I «О применении векселя в хозяйственном обороте РСФСР», которое, хотя и не содержало упоминаний Постановления ЦИК и СНК СССР 1937 года, воспроизводило его с незначительными отличиями. В последующем данный документ был отменён Федеральным законом от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе», который установил, что в соответствии с международными обязательствами Российской Федерации, вытекающими из её участия в Конвенции от 7 июня 1930 года, применяется Постановление ЦИК и СНК СССР «О введении в действие Положения о переводном и простом векселе» от 07.08.1937 г. № 104/1341. Также данный Федеральный закон устранил ряд спорных моментов, касающихся выпуска векселей и начисления процентов и пени, а также ограничил круг лиц, которые могут обязываться по простым и переводным векселям, исключив из него субъекты Российской Федерации, городские, сельские поселения и другие муниципальные образования. В настоящее время на территории Российской Федерации данный закон является основополагающим при регулировании вексельных отношений.

Вексель в литературе

- У. Шекспир в произведении «Венецианский купец» писал:

— К нотариусу вы со мной пойдитеИ напишите вексель; в виде шутки, — Когда вы не уплатите мне точноВ такой-то день и там-то суммы долга… — Мой вексель! Против векселя ни слова! — Я клятву дал, что получу сполна.Мой вексель! Ничего не стану слушать.Плати по векселю; ни слова больше…

- В пьесе А. Н. Островского «Свои люди — сочтёмся» купец Самсон Силыч Большов говорит так о векселе:

«На-ко, говорит, вексель. А по векселю-то с иных что возьмешь! Вот у меня есть завалящих тысяч на сто, и с протестами; только и дела, что каждый год подкладывай. Хошь за полтину серебра все отдам!… Все вексель да вексель! А что такое это вексель? Так, бумага, да и все тут. И на дисконту отдашь, так проценты слупят, что в животе забурчит, да еще после своим добром отвечай».

- В «Преступлении и наказании» Ф. М. Достоевского: В ответ на глубокие внутренние переживания Родиона мать присылает ему деньги, на которые Раскольников выкупает у хозяйки вексель. Одна из проблем решена, но по сравнению с чудовищной драмой героя она кажется каплей в море.

См. также

Ссылки

Нормативные акты

Примечания

| Систематизирующий признак, параметр, характеристика/Название ценной бумаги | |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

Wikimedia Foundation. 2010.

dic.academic.ru

Вексель простой - это... Что такое вексель простой: особенности векселя простого, отличие от кредитного договора

Добавлено в закладки: 0

Что такое вексель простой? Описание и определение термина

Вексель простой – это ценная бумага, которая служит долговым обязательством для векселедателя (должника) уплатить денежные средства в объеме, который установлен в определенный срок и в месте, векселедержателю (кредитору) или перечислить по приказу векселедержателя денежные средства третьему лицу. Особенностью векселя простого считается то, что в качестве должника всегда выступает векселедатель, то есть лицо, которое выписывают чек. Векселедержатель имеет право использовать Вексель простой при расчетах с контрагентами и переводить на векселедателя свою задолженность.

Ценная бумага, которая оформлена по строго установленной форме, которая удостоверяют перетекание одного денежного обязательства в другое обязательство и дающая право лицу, которому вексель передан на основании соответствующего договора (векселедержателю) на получение от должника по договору и векселю, который определён в нём суммы в денежном эквиваленте. Должником по векселю может быть: при простом векселе — векселедатель, при переводном векселе (тратте) — иное указанное в векселе лицо (трассат), которое является должником по отношению к векселедателю.

Особенности обычного векселя

Обычно вексель является ордерной ценной бумагой — держателя указывают в векселе и может заменяться передаточным индоссаментом, где указывается новый держатель. Если вексель получен по индоссаменту с указанием лица, исполнение которых должно быть, то для следующей его передачи обязательно требуется новый индоссамент, подписывающий текущий владелец. Индоссамент может быть бланковым или «на предъявителя», что не изменит ордерного характера векселя. Последующие передачи векселя на предъявителя возможны без новых индоссаментов. Лицо, которое передает вексель посредством индоссамента, несёт солидарную ответственность перед последующими векселедержателями наравне с векселедателем. Всё это существенно отличает вексель от передачи прав требования по цессии.

Вексель может быть или может стать именной ценной бумагой. Это происходит тогда, когда векселедатель помещает в векселе или векселедержатель помещает в индоссаменте слова «не приказу» или какое-либо равнозначное выражение. Тогда передача векселя по индоссаменту запрещена, и его передача может быть осуществлена только в порядке цессии.

В простом и переводном векселе, который подлежит оплате сроком по предъявлении или во столько-то времени от предъявления, векселедатель может (но не обязан) обусловить, что на вексельную сумму будут начисляться проценты. Во всяком другом векселе такое условие (о начислении процентов) не допускается. Согласно международным правилам, процентную ставку нужно указывать в векселе.

Обязательные реквизиты векселя

Надпись на векселе, удостоверяющая, что вексель подлежит оплате пo предъявлении или по истечении определённого срока со дня его предъявления, называется ависто. Надпись ависто может также учиняться на чеках и переводах.

Надпись на векселе, удостоверяющая, что вексель подлежит оплате пo предъявлении или по истечении определённого срока со дня его предъявления, называется ависто. Надпись ависто может также учиняться на чеках и переводах.

Обязательные реквизиты векселя установлены Единообразным законом о переводном и простом векселе (ЕВЗ), являющемся приложением № 1 к Женевской конвенции от 7 июня 1930 года № 358 «О Единообразном законе о переводных и простых векселях» необходимо указывать:

- вексельную метку «вексель» в тексте документа;

- безусловный приказ или обязательство уплатить определённую сумму;

- указание наименования плательщика и первого держателя;

- указание наименования ремитента;

- указание срока и места платежа;

- указание даты и места составления векселя и подпись векселедателя.

При отсутствии хотя бы одного из обязательных реквизитов документ не может быть признан векселем. Хотя есть ряд исключений:

- не указан срок платежа считается, что вексель подлежит оплате по предъявлении;

- не указано место платежа, таковым считается указанный адрес плательщика;

- не указан место составления, таковым считается адрес векселедателя;

- если на векселе имеются подписи лиц, неспособных обязываться или подложные, то подписи других лиц всё же не теряют силы.

Отличие векселя от кредитного договора и долговой расписки

По сути, вексель очень похож на долговую расписку, ведь по нему человеку выдается ссуда и налагается обязательство уплатить долг спустя определенный срок. Но есть у векселя и свои значительные отличия, о которых далее:

Во-первых, вексель никак не связан с той сделкой, которая послужила причиной его выдачи. В документе не прописывается, почему был выдан вексель, просто векселедателю ссуда, оказана услуга либо он просто сделал кому-то подарок в виде векселя. Когда занимаются решением споров по вексельному праву, никогда не берется в учет, почему был выдан вексель. Все, что прописано в документе – это обязанность определенного лица выплатить определенную сумму в определенном месте, не больше и не меньше.

Во-первых, вексель никак не связан с той сделкой, которая послужила причиной его выдачи. В документе не прописывается, почему был выдан вексель, просто векселедателю ссуда, оказана услуга либо он просто сделал кому-то подарок в виде векселя. Когда занимаются решением споров по вексельному праву, никогда не берется в учет, почему был выдан вексель. Все, что прописано в документе – это обязанность определенного лица выплатить определенную сумму в определенном месте, не больше и не меньше.

Намного более серьезными являются обязательства по векселю, чем по кредитному договору или расписке. Если человек взял кредит, при этом не оставляя в залог недвижимость либо другое имущество, иначе его нельзя продать. А вот если вексель выдан и заплатить по нему не удалось, то понести ответственность придется не только своими личными средствами, но и всем иным имуществом. Именно поэтому, стоит очень хорошо подумать, удастся ли выплатить долг по нему.

Вексель – это ценная бумага, и как любую ценную бумагу его можно использовать в качестве денег. Векселем вы можете погасить собственную задолженность, продать его в любое время либо расплатиться с кем-то за товар или услугу. При этом передача прав собственности по векселю проста, особенно это касается ордерного векселя.

Солидарная ответственность – это одна из ключевых особенностей векселя, которая выделяется ее перед остальными долговыми документами. К примеру, в случае когда банк продает обязательство коллекторной конторе, а должник не может выплатить долг, это является проблемами коллекторов. А если банк продаст им вексель путем индоссамента, тогда когда будет не выплачен долг будет нести ответственность перед коллекторной конторой наравне с должником.

Мы коротко рассмотрели понятие векселя, отличие векселя от долговой расписки. Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

Простой вексель

Есть множество трейдеров, которые активно работают с ценными бумагами, но так и не знают основное назначение векселя. Задача данной статьи – убрать «пробелы» в знаниях и рассмотреть наиболее популярные в России простые векселя.

Есть множество трейдеров, которые активно работают с ценными бумагами, но так и не знают основное назначение векселя. Задача данной статьи – убрать «пробелы» в знаниях и рассмотреть наиболее популярные в России простые векселя.

Немного о векселе

Итак, что такое вексель? Это долговое обязательство на оплату указанной в ценной бумаге суммы в конкретный период времени. Плательщик прописывается в документе. Векселедатель возлагает на свои плечи обязательство по своевременной выплате оговоренной суммы без каких-либо дополнительных условий. Другими словами ценная бумага имеет безусловный характер. В случае с абстрактным характером векселя в тексте может и не упоминаться предмет сделки. Есть и третий тип, подразумевающий формальное заполнение бумаги. В этом случае заполнение осуществляется с указанием всех необходимых реквизитов. При отсутствии одного из параметров вексель становится ничтожным. В качестве предмета обязательства выступают деньги. Расчет услугами или какими-либо товарами запрещен.

Немного истории

Вексель – одна из самых древних бумаг, которая применяется на фондовом рынке. Считается, что первые векселя появились в 12 веке. На сегодняшний день работа с этими ценными бумагами отлично налажена, отработано вексельное право. Большой популярностью пользуется Женевская система, в основе которой лежат законы о переводном и простом векселе. Сегодня более семидесяти стран присоединились к Женевской конвенции. В более чем сорока странах работает вексельное право.

Виды векселей

На сегодня можно выделить простые и переводные ценные бумаги (векселя). Простой вексель – это документ, в котором оговаривается обязательство лица, выдавшего документ, выплатить определенную сумму в случае требования со стороны векселедержателя или по завершению срока, указанного в документе. Обязательство по векселю ничем не обусловлено. Переводной вексель – документ, составленный в установленной форме. В нем прописывается предложение одной из сторон (трассанта) другому участнику (плательщику) выдать в определенный срок конкретное денежное вознаграждение третьему участнику – векселедержателю. Все кажется запутанным, но на самом деле ничего сложного нет.  Кроме вышеописанной классификации, векселя разделяются: 1) По виду обслуживания – товарные и финансовые векселя (дружеский, бронзовый вексель). 2) По признаку эмитента – казначейские и частные векселя. Давайте рассмотрим их более подробно:

Кроме вышеописанной классификации, векселя разделяются: 1) По виду обслуживания – товарные и финансовые векселя (дружеский, бронзовый вексель). 2) По признаку эмитента – казначейские и частные векселя. Давайте рассмотрим их более подробно:

1) Товарный вексель является частью коммерческой сделки. С его помощью компания, предлагающая товар или услугу, выдает покупателю коммерческий заем. В качестве уплаты принимается вексель, который должен быть погашен в течение конкретного промежутка времени. По сути, это долговое обязательство, которое позволяет расплачиваться с поставщиками за конкретные товары, услуги или работы.

2) Финансовый вексель. В его основе – операция, которая никак не связана с товарной сделкой. Чаще всего документы выдаются при получении кредита. При этом кредитный договор между сторонами сделки не заключается. Заемщик путем продажи векселя привлекает дополнительные ресурсы. На территории России большой популярностью пользуются банковские векселя (подвид финансового векселя). С помощью данных ценных бумаг часто происходит оформление депозитных сделок.

3) Дружеский вексель. Данный вид ценной бумаги не подкреплен никакими операциями в реальности. Срок и сумма таких векселей одинаковы. Цель ценных бумаг – оказать финансовую помощь нуждающейся стороне. Компания, которая получила вексель в распоряжение, может произвести с его помощью минимальные расчеты (к примеру, «оплатить» услуги поставщиков). Недостаток такого вида векселя – повышенные риски.

4) Бронзовый вексель больше предназначен для совершения мошеннических действий. Такая ценная бумага не подкрепляет никаких финансовых операций или коммерческих сделок. В большинстве случаев одно из лиц-участников – мнимое.

Для чего нужен вексель?

Преимущества использования ценных бумаг очевидны – есть возможность одновременно осуществлять отгрузку и оплату товара. При этом покупатель получает товар, а продавец – свои деньги. Бизнесмен может купить вексель, а после этого передать его одному из партнеров за выполненную услугу. Еще одно назначение векселя – использование в качестве объекта для инвестирования личных средств. Право выпуска таких документов имеют практически все желающие – как юридические, так и физические лица. Но есть и исключения. Векселя не могут выпускаться унитарными компаниями государственного подчинения. Такие организации чаще всего должны получить соответствующее «добро» от субъектов РФ.

Что должно быть на векселе?

Обращайте особое внимание, чтобы на векселе были прописаны все необходимые данные. В частности, наименование ценной бумаги, обещание выплатить конкретную сумму, информация о месте и дате составления документа, дата выплат, место расчетов, по чьему приказу совершается расчет, а также подпись лица, выдавшего вексель. Особое внимание уделяйте реквизитам, которые указаны в документе. Известна масса случаев, когда из-за банальных ошибок держатель получат отказ в оплате по векселю.

Рассмотрим пример из жизни

Индивидуальный предприниматель Ложкин, получил за свой товар от компании «Бригз» вексель. Ложкин передал его другому индивидуальному предпринимателю – ИП Вилкину, вписал его ФИО и не сделал необходимые оговорки «Без оборота на меня». Вилкин пытается рассчитаться данной ценой бумагой с ИП Ножкиным (заблаговременно поставив свою подпись). Ножкин, в свою очередь, передает документ по индоссаменту ИП Чашкину в счет погашения своего долга. Чашкин предъявляет вексель к оплате компании «Бригз». Что происходит дальше? Вышеупомянутая компания не хочет платить. В свою очередь Чашкин может предъявить требование к индоссантам, которые не сделали в ценной бумаге надпись « Без оборота на меня». В данной ситуации Ложкин будет нести ответственность с векселедателем. Вилкин необходимую оговорку сделал. Что касается Ножкина, то он вообще не упоминается, так как с его стороны передача бумаги осуществлялась по бланковому индоссаменту. В чем ошибка? Ложкин должен сделать вышеупомянутую оговорку. Это необходимо в случае предъявления ценной бумаги к погашению после получения последней от своих партнеров. Если есть отказ по векселю, то он должен передаваться в письменном виде. Для этого предприниматель должен обратиться в нотариальную контору для составления акта о неплатеже. В документе прописываются вся необходимая информация – сумма и срок платежа, наименование плательщика, ФИО нотариуса и прочее.

Некоторые нюансы

При работе с векселем обязательно контролируйте подлинность ценной бумаги. Сказать, конечно, просто. На практике проверка осуществляется по факту предъявления ценной бумаги к погашению. Информацию о выпуске векселя можно получить и по телефону, но не во всех банках и не все данные. Конечно, фальшивки попадаются не так часто, как об этом пишут, но на практике и такое бывает. Как защититься от этого? Здесь все зависит от уровня доверия при работе с тем или иным партнером. К примеру, если человека вы знаете плохо, то не рекомендуется брать от него вексель – велика вероятность нарваться на фальшивку.

Выводы

Простой вексель – это удобный инструмент для расчетов, который активно применяется на практике. При этом многие инвесторы активно вкладывают деньги в этот тип ценных бумаг. Почему бы и нет? В инвестиционном портфеле подобный актив не будет лишним. Его преимущества – низкая ликвидность к колебаниям фондовых бирж, надежность и возможность получить неплохие доходы.

utmagazine.ru

Переводной вексель - чем отличается от простого

Вексель – это ценная бумага-обязательство, которое выпускается строго по законодательству. Он даёт его владельцу, право на получение денежных средств от должника. Вексель – это самая первая в мире ценная бумага, в последствии из неё появились и другие виды ценных бумаг. (акции, бонды, фьючерсы, опционы и т.д.) Сам вексель образовался из простой расписки. Сегодня в современном мире вексель используют очень редко, в основном люди, работающие в сфере сельского хозяйства. Существуют различные виды векселей (соло или переводные) — тот, кто выписывает переводной вексель или обычный, выбирает наиболее подходящий вариант по параметрам.

Вексель – это ценная бумага-обязательство, которое выпускается строго по законодательству. Он даёт его владельцу, право на получение денежных средств от должника. Вексель – это самая первая в мире ценная бумага, в последствии из неё появились и другие виды ценных бумаг. (акции, бонды, фьючерсы, опционы и т.д.) Сам вексель образовался из простой расписки. Сегодня в современном мире вексель используют очень редко, в основном люди, работающие в сфере сельского хозяйства. Существуют различные виды векселей (соло или переводные) — тот, кто выписывает переводной вексель или обычный, выбирает наиболее подходящий вариант по параметрам.

Векселя бывают 2 видов – это простой вексель и переводной, подробнее о них мы поговорим чуть позже. А самыми востребованными ценными бумагами сейчас являются акции и облигации, так как большинство людей вкладывают свободные деньги на фондовую биржу.

Самое главное отличие векселя от акции – это долевая собственность, а вексель – это долговое обязательство. Также владельцы акций могут получать дивиденды, которые могут становиться больше с ростом компании. Основное отличие векселя от акции — для векселей предусмотрена обязательная выплата, а для акций — только в случае прибыли.

Отличительные черты векселя от облигации:

- облигации — это эмиссионная ценная бумага, а вексель более индивидуален. Вексель это простыми словами долговое обязательство и выписываться оно может частными лицами.

- выпуск облигаций строго контролируется со стороны государства и подлежит регистрации, а векселей – нет. То есть выдавать можно неограниченное количество векселей.

- вы можете использовать вексель в качестве расчетно-платёжного средства, а облигации так использовать запрещено.

- облигации продаются только по письменному договору, а векселя – передаются по приказу владельца.

- вексель может существовать только в бумажной форме, а облигации и акции имеют разные форма, так как они котируются на Фондовой бирже.

Простой вексель и переводной

Исторически сложилось, что вексель имеет только две формы:

- простой вексель,

- переводной вексель.

Простой вексель – это самое обычное никем не обусловленное обязательство должника заплатить деньги кредитору по условию заключения контракта или в размере, который указан на самом векселе. В финансовом мире данный вексель – называют Соло-вексель. Простой вексель – выписывается самим должником кредитору. Раньше бы – это назвали долговой распиской. Простой вексель отличается тем, что такое долговое обязательство не может быть передано другим лицам. Простой вексель регулирует отношения только между двумя сторонами, которые его подписывают. Выписанный бланк вступает в силу с момента его подписания.

Вексель — это результат товарной сделки, когда покупатель товара не может или не имеет денежных средств и вместо этого, он выписывает вексель, по которому должник обязуется оплатить полную стоимость товара в определённое время. Как правило это пару месяцев или год. По прошествии договорённого времени, кредитор должен предъявить вексель покупателю, который в свою очередь уплачивает определённую сумму денег и в обмен получает свой вексель. Обычно простой вексель выписывается самим должником на имя векселедержателя и даётся последнему, но иногда векселя могут передаваться из рук в руки. Например, в банк или другому физическому или юридическому лицу. Выписывающий простой вексель чаще всего пишет его вручную либо заполняет определенный бланк.

Переводной вексель – это приказ векселедержателя своему должнику уплатить договорённую сумму, которая непосредственно указана на самом векселе другом, третьему лицу векселедержателю. Переводной вексель – это всегда письменный документ, который содержит приказ владельца должнику, чтобы он выплатил номинальную сумму векселя третьему лицу. То есть от простого будет отличаться тем, что долг может быть перепродан на законных основаниях.

Данный вексель – это по сути перевод долга с одного лица на другое. Как правило тот, кто выписывает переводной вексель, является одновременно и кредитором, и должником третьего лица. В этом долговом обязательстве векселедатель требует, чтобы тот должник заплатил бы не ему самому, а сразу его владельцу. В финансовом мире переводной вексель называют – итальянская тратта, что в переводе означает “передача”), а кредитор называется трассантом, должник – трассатом, а сам векселедержатель – ремитентом. Форма переводного векселя обычно отличается не сильно — лишь возможностью перевода долга.

История векселя

Вексель – является самым старым финансовым инструментом современной истории. В древности прототипами векселя были “синграфы и хириграфы”, которые были украдены Древней Грецией у Римской Империи. На востоке, а именно в 6 веке в Китае были похожие на вексель ценные бумаги, они назывались “фейцянь”, а в правлении династии “Сун” – вексель называли “цзяоцы и цзяоин”. Эти бумаги использовались китайцами для безопасного перевода в далёкие страны и города. В Аравии прототипами векселей были ценные бумаги, которые назывались “хавала и суфтджа”.

Исторически считается, что именно эти документы стали основой векселей в Италии 13 и 14 веков. Так как первые векселя появились именно в Италии в 13 веке, объясняет почему множество терминов связанными с векселями имеют итальянские названия. (индоссамент, аваль и т.д.). Вот так вот долговое обязательство стало векселем. Благодаря гибкому и удобному расчету, векселя стали популярны в Европе. Увеличение спроса и огромный объём потребовало законодательного закрепления торгового оборота. Поэтому и в 1569 году в Болонье был узаконен устав о ценных бумагах.

Первоначально владельцу векселя запрещалось передавать его права третьим лицам. Но в последствии к 17 веку, эти ограничения убрали, так как это стало очень неудобно. Людям приходилось 2, а то 3 раза делать одну и ту же работу. Вексельные права передавались только по приказу векселедержателя – ставилась подпись индоссамента на обратной стороне ценной бумаги. Ранее оборот переводных векселей был больше — простые использовались значительно реже.

В России же векселя начали появляться в ходе торговых отношений с Германией в 18 веке. Поэтому и русское слово “вексель” – происходит от немецкого “Wechsel” – перевод, обмен. Также на основе Немецкого законодательства был написан первый Российский Вексельный Устав 1729 года. Русские в основном пользовались простыми векселями, так как осуществлялись операции только по краткосрочным и долгосрочным займам. После распада Советского Союза В Российской Федерации был введен Президиум от 24 июня 1991 года “о применении векселя в обороте”. В настоящее время этот закон также остаётся основополагающим.

Реквизиты векселя

Вексель – это строго бумажный документ, поэтому он имеет обязательные реквизиты.

Реквизиты простого векселя:

- название векселя, то есть обозначение – “простой вексель”

- обязательство оплатить предписанную сумму денег.

- денежная сумма и прописью, и цифрами. (исправления не допускаются, если вексель подправлен или аккуратно зарисован – он будет считаться не действительным.)

- срок,

- место платежа,

- адрес получателя,

- место и дата составления,

- подпись векселедателя, ставиться им собственноручно.

Реквизиты переводного векселя:

- наименование “переводной вексель”

- требование платежа,

- денежная сумма прописью и цифрами,

- срок,

- место,

- адрес получателя,

- дата составления,

- местонахождение плательщика,

- ручная подпись векселедателя.Если обязательные реквизиты векселя не будут указаны, то тот документ может считаться не действительным.

jinvestor.ru

Простой вексель - это... Что такое Простой вексель?

Вексель

Вексель банковский

Вексель (от нем. Wechsel) — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму. Вексель может быть ордерным (на предъявителя) или именным. В обоих случаях передача прав по векселю происходит путём совершения специальной надписи — индоссамента, хотя для передачи ордерного векселя индоссамент не обязателен. Это существенно отличает вексель от передачи прав требования по цессии. Индоссамент может быть бланковым (без указания лица, которому передан вексель) или именным (с указанием лица, которому должно быть произведено исполнение). Лицо, передавшее вексель посредством индоссамента, несёт ответственность перед последующими векселедержателями наравне с векселедателем.

Обязательные реквизиты векселя

Обязательные реквизиты векселя установлены Единообразным законом о переводно́м и простом векселе (ЕВЗ), являющемся приложением № 1 к Женевской конвенции от 7 июня 1930 года № 358 «О Единообразном законе о переводных и простых векселях»:

- вексельная метка «вексель» в тексте документа;

- безусловный приказ или обязательство уплатить определённую сумму;

- наименование плательщика и первого держателя;

- наименование ремитента;

- срок и место платежа;

- дата и место составления векселя и подпись векселедателя.

При отсутствии хотя бы одного из обязательных реквизитов документ не может быть признан векселем.

История векселя

Вексель является одним из самых старых финансовых инструментов. Первоначально он появился в Италии в XII веке, поэтому множество терминов, связанных с векселями (индоссамент, аваль), имеют итальянское происхождение. Из первоначальной долговой расписки вексель приобрёл популярность при проведении операций по обменом валют. Меняла, получив денежные средства, выдавал долговую расписку, платеж по которой можно было получить в другом месте. Благодаря своей гибкости и удобству вексель быстро распространился по Европе. Увеличение объёмов вексельных операций потребовало законодательного закрепления сложившихся обычаев делового оборота, и в 1569 году в Болонье был принят первый вексельный устав.

Первоначально векселедержателю запрещалось передавать свои права другим лицам. Однако уже к началу XVII века, данные ограничения стали сдерживающим фактором в торговле и они были постепенно отменены. Вексельные права начали передавать посредством проставления особого приказа векселедержателя — индоссамента (от итал. in dosso — спинка, хребет, оборотная сторона — поскольку данная надпись совершалась, как правило, на оборотной стороне векселя).

В России вексель появился в начале XVIII века благодаря развитию торговых отношений с германскими княжествами. По этому русское слово «вексель» происходит от нем. Wechsel -обмен, переход. На основе германского вексельного законодательства был написан первый российский Вексельный устав 1729 года. Однако прямое заимствование зарубежных норм не отвечало требованиям российской действительности. Например, наиболее детально уставом регулировались вексельные отношения, связанные с переводом денежных средств (форма переводного векселя), в то время как в России наибольшее распространение получила практика использования векселей для оформления займов (форма простого векселя).

В 1832 году был принят новый российский Устав о векселях. В данном случае в основу документа были положены нормы французского права, а именно Французского торгового кодекса. Вместе с тем, устав содержал отдельные положения, заимствованные из германского вексельного права. Основное внимание по-прежнему уделялось переводным операциям. Простой вексель упоминался лишь для того, чтобы применить к нему (либо исключить) действие норм о переводном векселе. В связи с общей ориентированностью российского законодательства на нормы германского права, использование Устава о векселях влекло за собой определенные неудобства, и практически сразу после его принятия начались работы по его совершенствованию и изменению.

В основу нового устава было решено положить унифицированные нормы вексельного законодательства ведущих государств того времени. В течение 55 лет было подготовлено шесть редакций законопроекта. Параллельно в Устав о векселях вносились изменения, призванные устранить наиболее одиозные действующие положения. Так, 3 декабря 1862 года было утверждено мнение Государственного совета, которое распространило право обязываться векселями на все сословия, за исключением лиц духовного звания, нижних воинских чинов, крестьян, не имеющих недвижимой собственности и не взявших торговых свидетельств, а также женщин без разрешения родителей или мужей.

Новый вексельный устав был утвержден 27 мая 1902 года. Он определял вексель как «совершенно независимое от предыдущих соглашений обязательство векселедателя о доставлении первому приобретателю или последнему векселедержателю в известный срок известной суммы денег». Устав состоял из 126 статей, первые две статьи представляли собой Введение, посвященные классификации векселей. Остальные части были сгруппированы в два раздела, первый был посвящен простым векселям, второй — переводным векселям. Каждый из разделов содержал по пять глав: первая глава определяла порядок составления и обращения векселей; вторая — ответственность плательщика; третья — процедуру совершения протеста по векселям; четвертая — сроки для предъявления вексельных исков; пятая — нормы, не вошедшие по тем или иным причинам в первые четыре главы.

Российский вексельный устав 1902 года просуществовал до Октябрьской революции 1917 года. Декретом Совета Народных Комиссаров от 11 ноября 1917 года был объявлен двухмесячный мораторий на осуществление вексельных платежей, а также вексельных протестов. В дальнейшем обращение векселей на территории РСФСР было в значительной степени сокращено. Лишь при переходе к новой экономической политике в 1922 году было принято Положение о векселях, в соответствии с которым кооперативам и банкам разрешалось выдавать и принимать к учёту (выкупу) векселя, а также использовать их для оформления кредитных операций.

В 1928 году в ходе финансовой реформы потребительским обществам и их союзам было запрещено проведение кредитных и вексельных операций, что повлекло за собой ликвидацию вексельного обращения внутри страны. Однако вексель продолжал использоваться во внешнеэкономической деятельности. Развитие торговых связей привело к тому, что в 1936 году СССР присоединился к Международной конвенции о векселях, включающей в себя Единообразный закон о переводном и простом векселе. Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 года № 104/1341 было введено в действие «Положение о переводном и простом векселе», которое практически полностью воспроизводило текст Единообразного закона о простом и переводном векселе. Несмотря на это, во внутренних экономических операциях вексель по-прежнему не применялся, поскольку финансирование хозяйственной деятельности экономических субъектов осуществлялось за счёт централизованного распределения денежных ресурсов.

Вторично в обращение на территории России вексель был введен Постановлением Президиума ВС РСФСР от 24 июня 1991 года. № 1451-I «О применении векселя в хозяйственном обороте РСФСР», которое, хотя и не содержало упоминаний Постановления ЦИК и СНК СССР 1937 года, воспроизводило его с незначительными отличиями. В последующем данный документ был отменён Федеральным законом от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе», который установил, что в соответствии с международными обязательствами Российской Федерации, вытекающими из её участия в Конвенции от 7 июня 1930 года, применяется Постановление ЦИК и СНК СССР «О введении в действие Положения о переводном и простом векселе» от 07.08.1937 г. № 104/1341. Также данный Федеральный закон устранил ряд спорных моментов, касающихся выпуска векселей и начисления процентов и пени, а также ограничил круг лиц, которые могут обязываться по простым и переводным векселям, исключив из него субъекты Российской Федерации, городские, сельские поселения и другие муниципальные образования. В настоящее время на территории Российской Федерации данный закон является основополагающим при регулировании вексельных отношений.

Вексель в литературе

- У. Шекспир в произведении «Венецианский купец» писал:

— К нотариусу вы со мной пойдитеИ напишите вексель; в виде шутки, — Когда вы не уплатите мне точноВ такой-то день и там-то суммы долга… — Мой вексель! Против векселя ни слова! — Я клятву дал, что получу сполна.Мой вексель! Ничего не стану слушать.Плати по векселю; ни слова больше…

- В пьесе А. Н. Островского «Свои люди — сочтёмся» купец Самсон Силыч Большов говорит так о векселе:

«На-ко, говорит, вексель. А по векселю-то с иных что возьмешь! Вот у меня есть завалящих тысяч на сто, и с протестами; только и дела, что каждый год подкладывай. Хошь за полтину серебра все отдам!… Все вексель да вексель! А что такое это вексель? Так, бумага, да и все тут. И на дисконту отдашь, так проценты слупят, что в животе забурчит, да еще после своим добром отвечай».

- В «Преступлении и наказании» Ф. М. Достоевского: В ответ на глубокие внутренние переживания Родиона мать присылает ему деньги, на которые Раскольников выкупает у хозяйки вексель. Одна из проблем решена, но по сравнению с чудовищной драмой героя она кажется каплей в море.

См. также

Ссылки

Нормативные акты

Примечания

| Систематизирующий признак, параметр, характеристика/Название ценной бумаги | |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

Wikimedia Foundation. 2010.

dikc.academic.ru