Как правильно рассчитать рентабельность активов. Рентабельности активов расчет

Рентабельность активов 2018

Коэффициент рентабельности активов

При анализе финансово-хозяйственной деятельности предприятия необходимо рассматривать абсолютные и относительные показатели. Абсолютные показатели — это объем продаж, выручка, расходы, прибыль. Относительные показатели позволяют выявить более точные сведения о текущем финансовом состоянии организации. Одним из таких критериев и является коэффициент РА.

Рентабельность активов характеризует эффективность их использования предприятием, и какое влияние они оказывают на норму прибыли. Рентабельность активов показывает, какую величину прибыли получит организация на каждую единицу вложенного в активную составляющую рубля. РА иллюстрирует способность капитального имущества создавать прибыль.

РА подразделяется на три взаимосвязанных показателя:

- ROAвн — КР внеоборотных активов;

- ROAоб — КР оборотных А;

- ROA — рентабельность совокупных активов (суммарных).

ВОА — имущество организации, которое отражается в разделе I бухгалтерского баланса у средних предприятия и в строках баланса 1150 и 1170 — у малых учреждений. ВОА могут быть использованы в период более чем 1 год. Они не теряют своих технических свойств и качественных характеристик в процессе эксплуатации и частично переносят стоимость на себестоимость производимых товаров. ВОА бывают материальными, нематериальными и финансовыми.

ОБА — это имущество, которое вносится в раздел I бухгалтерского баланса у средних организаций и в строки баланса 1210, 1230 и 1250 — у малых. ОБА подлежит использованию в период менее одного года или производственного цикла и сразу переносят стоимость на себестоимость производимой продукции. ОБА также подразделяются на материальные (запасы), нематериальные (дебиторская задолженность) и финансовые (краткосрочные вложения).

СА — это суммарная величина ВОА и ОБА.

Как считать рентабельность активов: формула по балансу

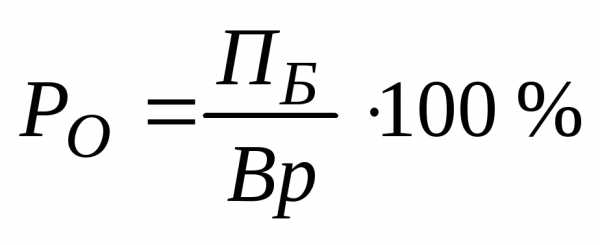

Формула расчета РА в общем виде выглядит следующим образом:

Для расчета КРА зачастую применяют показатель чистой прибыли. Можно также использовать вариант ПДН — прибыль до налогообложения — и рассчитать РСА:

РСА = ПДН / Ас,

где Ас — средняя стоимость имущества А за отчетный период.

Рентабельность чистых активов рассчитывается по следующей формуле:

РЧА = ПДН / ЧА.

Рассчитывая коэффициент РА, можно использовать и сведения из бухучета и бухгалтерской отчетности на актуальную дату. Согласно Приказу Минфина № 66н от 02.07.2010, коэффициент РА можно вычислить, используя данные из бухгалтерского баланса и отчетности о финансовых результатах по следующей формуле:

КРА = стр. 2400 ОП ОФР / (стр. 1600 НП ББ + стр. 1600 КП ББ) / 2,

где:

- стр. 2400 ОП ОФР — ПЧ за отчетный период;

- стр. 1600 НП ББ — величина А на начало периода;

- стр. 1600 КП ББ — величина А на конец периода.

ROAвн также рассчитывается по значениям ББ и получается из отношения величины П за отчетный период и итога раздела I (строка 1100) бухгалтерского баланса.

Прибыль берется из строк 2400 (ПЧ) или 2200 (от продаж) отчета о финансовых результатах.

Таким же образом можно просчитать Р каждого показателя ВОА (материальных, нематериальных, финансовых) — основных средств или иного имущества.

ROAоб также исчисляется посредством отношения величины П из ОФР и среднего значения стоимости ОБА. Если необходимо вычислить РА по всем показателям, то для расчета берется итоговая строка раздела II активной части ББ. В том случае, когда необходимо рассчитать конкретный вид ОБА, сведения берутся из соответствующей строки раздела II ББ.

gosuchetnik.ru

ROA. Рентабельность активов (Return on Assets)

Коэффициент рентабельности активов (Return on Assets, ROA) показывает, сколько денежных единиц чистой прибыли приносит каждая единица активов, имеющихся в распоряжении компании. Позволяет оценить качество работы её финансовых менеджеров. Показатель рентабельности активов рассчитывается по формуле:

Return on Assets = Net Income / Average Total Assets

Чистая прибыль (Net income) – это разность между полученной выручкой и всеми затратами компании за соответствующий период. Учитывает расходы на выплату налогов, т.е. прибыль до налогообложения

Активы предприятия (Assets) – совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, собственность, имеющая денежную оценку). Для проведения расчётов используется среднегодовая величина активов компании (сумма активов на начало и на конец года, делённая пополам).

ROA для публичных компаний может существенно варьироваться, и будет сильно зависеть от отрасли. Российские отраслевые средневзвешенные покатели рентабельности активов, можно увидеть в приложении №4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ в ред. Приказа ФНС России от 10.05.2012 №ММВ-7-2/297@.

Отметим что, в сответсвии с вышеуказанным приказом рентабельность активов это соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов компании.

Формула рассчета коэффициента выглядит следующим образом:

ROA = Чистая прибыль / Средние суммарные активы

илиROA = Прибыль (убыток) до налогообложения / Стоимость активов

ROA = ((чистая прибыль + процентные платежи) * (1 - налоговая ставка)) / Средние суммарные активы

Формула показателя рентабельность активов в соответсвии с кодами бухгалтерского баланса:

ROA = стр. 2300 / стр. 1600 х 100%afdanalyse.ru

Рентабельность активов - формула расчета для оборотных, собственных, основных фондов, определение по балансу, факторный анализ, показатели эффективности капитала

Рентабельность активов представляет собой использование финансовых средств и ресурсов, при котором организация может не только покрыть основные статьи затрат, но и получать определенную прибыль. Прибыльность от производственного процесса может быть определена с помощью абсолютных или относительных показателей.

В первом случае показатель выражает уровень прибыли и измеряется в выражении стоимости. Что касается второго случая, то рентабельность может измеряться только в процентном соотношении или в виде коэффициентов. Стоит отметить, что на рентабельность довольно слабо влияют показатели инфляции.

В процессе анализа полученные показатели необходимо сопоставить с планируемыми, с показателями за прошедшие отчетные периоды, а также с информацией из других подразделений компании или из сторонних организаций.

Для понимания особенностей рентабельности активов необходимо ознакомиться с установленным определением термина и его экономическим значением, с формулой расчета, с видами рентабельности, с порядком факторного анализа показателя, а также с нормативным значением.

Определение термина и экономическое значение

Рентабельность активов – это коэффициент финансового характера, который характеризует в полной мере отдачу от использования всех благ предприятия. Соответствующий показатель может указать на способность организации генерировать прибыль без учета капитала или качества управления имеющимися активами.

Стоит отметить, что рассматриваемый показатель учитывает абсолютно все активы компании, а не только собственные средства. Именно поэтому для потенциальных инвесторов он почти не интересен. Такой вид рентабельности имеет прямую зависимость от отрасли, в которой осуществляет производственный процесс предприятие.

Капитал предприятия формируется исходя из показателей доходности за определенный временной промежуток. Соответствующий показатель напрямую влияет на рентабельность. Это обуславливается наличием массивного блока собственных средств, что не предусматривается привлечение финансов со стороны для организации производственного процесса и наращивания организационных мощностей для получения стабильного дохода.

Для емких отраслей, например, для электроэнергетики, соответствующий показатель будет заметно ниже, чем для организаций, осуществляющих свою деятельность в сфере услуг с минимальным вложением собственного или заемного капитала.

Изменение показателей может быть актуально в случае, когда организация прибегает к привлечению большого количества заемных средств от инвесторов, финансовых организаций или прочих третьих лиц.

Формула расчета коэффициента

Коэффициент рентабельности активов может быть рассчитан сотрудниками организации с помощью использования установленной формулы. Для этого необходимо разделить чистую прибыль за определенный период на уровень всех активов. В итоге будет выявлен уровень чистой прибыли с каждого вложенного в активы предприятия рубля.

В подавляющем большинстве случаев для получения процентного соотношения применяется умножение на 100. В таком случае полученный показатель будет указывать на величину прибыли с каждой конкретной копейки.

Стоит отметить, что для обеспечения точности расчетов уровень активов используется не за определенный временной промежуток, а берется среднеарифметическое значение, например, активы на начало отчетного периода плюс активы на конец, разделенные на 2.

В случаях, если расчеты осуществляются не за календарный год, а за любой другой период, то для получения результата может использоваться следующая формула:

Ра = В х (365/дни в выбранном периоде) / ((Ан + Ак) /2))

Где:

| Ра | Рентабельность активов. |

| В | Выручка. |

| Ан | Начальные активы. |

| Ак | Конечные активы. |

Расчет по балансу

Показатель рентабельности по балансу выражается в процентном соотношении. Он представляет собой определенное отношение полученной прибыли после вычета налогового сбора к активам, за исключением имеющихся долговых обязательств у учредителей организации по взносам в уставной капитал.

Соответствующая формула имеет следующий вид:

Чп/Чу х (360/п) х (1/Вб)

Где:

| Чп | Чистая прибыль. |

| Чу | Чистый убыток. |

| Вб | Валюта баланса организации. |

Что касается чистых организационных активов, то они представляют собой реальную стоимость имеющегося у организации имущества. Соответствующий показатель определяется на ежегодной основе с учетом вычета долговых обязательств. Уровень чистых активов – это разница между стоимостью баланса и долгами.

Отрицательный показатель уровня чистых активов может указывать на то, что в соответствии с проведенным бухгалтерским учетом сумма имеющихся долговых обязательств превышает стоимость организационных активов. Другими словами, это называется имущественной недостаточностью.

Чистые активы рассчитываются в соответствии с информацией бухгалтерского баланса. Стоит отметить, что в пассив не могут быть включены резервные фонды и предполагаемые доходы за будущие периоды.

Виды рентабельности активов

Основные фонды

Основные организационные фонды имеют собственный показатель рентабельности, которая определяется по установленной формуле:

Прп х 100% / Спф

Где:

| Прп | Это прибыль, которая осталась в распоряжении организации. |

| Спф | Средняя стоимость фондов производственного характера. |

Оборотные фонды

Соответствующие активы являются текущими или мобильными.

Порядок исчисления соответствующего показателя оборотных активов определяется в соответствии с формулой:

Прп х 100% / Оа(средн)

Где:

| Прп | Общая прибыль, оставшаяся в непосредственном распоряжении организации. |

| Оа (средн) | Усредненная величина для активов оборотного плана. |

Стоит отметить, что для расчета внеоборотных фондов может использоваться несколько систем и формул, которые в каждом конкретном случае применяются на усмотрение сотрудников бухгалтерских отделов организации.

Инвестиции

Рентабельность капитала, который был ранее инвестирован, выражается посредством эффективности использования вложенных финансовых ресурсов в развитие и упорядочивание производственного процесса конкретного предприятия.

Данный вид рентабельности может быть выражен с помощью следующей формулы:

Пуп х 100% / Вб – Ск

Где:

| Пуп | Прибыль до уплаты соответствующего налогового сбора. |

| Вб | Валюта баланса предприятия. |

| Ск | Сумма имеющихся краткосрочных организационных обязательств. |

Собственный капитал

Одну из ключевых ролей в процессе, когда осуществляется финансовый анализ деятельности предприятия, играет рентабельность собственного капитала. Соответствующий показатель напрямую указывает на наличие прибыли с учетом вложенного владельцами предприятия капитала.

Платежное поручение нужно выписывать на бланке строго установленной формы, в котором содержатся все необходимые реквизиты для совершения платежа.Такой вид рентабельности может быть выражен посредством следующей формулы:

Прп х 100% / Уск

Где:

| Прп | Прибыль, которая осталась в непосредственном распоряжении предприятия. |

| Уск | Уровень собственного капитала. |

В случае сопоставления рентабельности активов и показателей имеющегося капитала, то полученные сравнительные показатели укажут на степень использования конкретной организацией имеющихся рычагов финансового характера, в качестве которых могут выступать заемные средства. Соответствующие рычаги применяются для увеличения общего уровня доходов. Увеличение прибыли напрямую влияет на показатели рентабельности.

Отдача собственного капитала может быть повышена только в тех случаях, если удельный вес источников займа при формировании организационных активов повышается. Разницу между рассматриваемыми показателями специалисты называются эффектом финансовых рычагов. Стоит отметить, что для получения приращения по прибыли с учетом использования кредитных средств, важно, чтобы показатель рентабельности был выше нуля.

В такой ситуации экономический эффект будет заметно превышать расходы, которые были получены в процессе привлечение заемных источников. В некоторых случаях организация должна позаботится о получении кредита в условиях, когда имеется достаточно высокий уровень собственного капитала. Это может быть обусловлено тем, что рентабельность собственного капитала может быть заметно увеличена в результате вложения дополнительных средств.

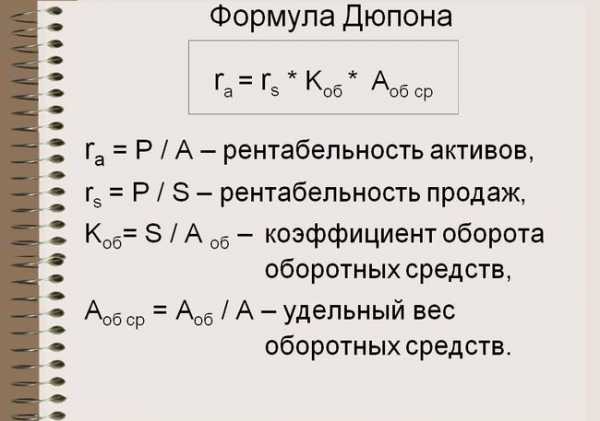

Факторный анализ показателя

Для корректного исследования применяемых в расчете рентабельности показателей существует установленная система факторного анализа рентабельности организационных активов. В процессе расчета так называемой многофакторной модели бухгалтерский отдел предприятия может столкнуться с возможностью анализа соответствующего показателя с учетом целого ряда внешних факторов.

Все это может дать возможность для стабильного отслеживания воздействия каждого отдельного фактора производственного и реализационного процессов на общий уровень дохода от работы предприятия. Мировая практика показывает, что для осуществления рассматриваемого анализа в подавляющем большинстве случаев применяется так называемая формула Дюпона.

В соответствии с такой моделью на рентабельность организационных активов могут напрямую влиять следующие параметры:

- доходы от продаж произведенной продукции;

- оборот собственного организационного капитала;

- доля средств в общих активах.

Стоит отметить факт того, что многофакторная модель определяется на основе сведений из бухгалтерского учета, баланса и из отчетной документации о показателях прибыли или убытка до осуществления налоговых сборов. При составлении подобных моделей зачастую используется подстановка факторов, которые представляют наибольший интерес для анализа деятельности организации.

Для осуществления полного анализа деятельности хозяйственной направленности каждого конкретного субъекта и его активов, а также реализации продукции, важно сопоставление специальных коэффициентов с идентичными показателями за предыдущие отчетные периоды или с временным промежутком, который выбирается из наиболее высокой объективной прибыльности.

Важно помнить о том, что соответствующие коэффициенты рентабельности в полной мере отражают экономические и хозяйственные показатели производственной деятельности предприятия. Эти коэффициенты, включая их динамику, представляют особый интерес не только для учредителей предприятия, но также и для целого ряда третьих лиц, например, для кредиторов, в том числе и потенциальных.

Все коэффициенты рентабельности в обязательном порядке рассчитываются представителями финансовых организаций и анализируются наравне с бухгалтерской отчетностью предприятия. Что касается динамической оценки показателей, то данная процедура осуществляется партнерами организации или инвесторами.

На основании соответствующих сведений определяется надежность и устойчивость организации, а также ее способность приносить стабильный доход.

Факторы могут быть как внутренними, так и внешними. Для осуществления соответствующих расчетов важно учитывать все входящие данные для получения наиболее точного результата исследования.

Нормативное значение

Стоит отметить, что для рентабельности активов, как и для прочих коэффициентов рентабельности устанавливается норматив в пределах Кра больше 0.

Если соответствующий показатель становится ниже, то организация должна задуматься над эффективностью функционирования организации. Это обуславливается тем, что компания в данном конкретном случае будет работать в убыток и не будет получать даже малейшие деньги на сохранение или развитие производства.

Оценка показателей должна в обязательном порядке осуществляться с учетом множества факторов. В противном случае расчеты могут получиться некорректными, что, в свою очередь, может сильно сказаться на прогнозировании ближайших периодов деятельности.

СЗВ-М без ИНН можно создать для работника или подрядчика согласно Федерального закона от 01.05.2016 № 136-ФЗ.Как заполнить отчет о финансовых результатах по строкам и их расшифровка — читайте здесь.

Какой счет правильно использовать для учета общехозяйственных расходов — мы расскажем далее.

buhuchetpro.ru