4. Понятие дохода. Общий, средний и предельный доход. Средняя прибыль формула

Норма прибыли: формула расчета

Обновление: 22 августа 2017 г.

Для понимания успешности деятельности предприятия одним из основных критериев является величина прибыли. В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия. Существует понятие нормы прибыли, формулу расчета и экономическую сущность которой рассмотрим ниже.

Понятие нормы прибыли

В Постановлении Правительства РФ от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» дано определение нормы чистой прибыли как отношения суммы чистой прибыли к сумме выручки без учета налога на добавленную стоимость и акцизов, включенных в цену реализации товаров или услуг предприятия.

Норма прибыли показывает, сколько копеек прибыли приходится на каждый рубль выручки. Данный показатель позволяет оценить, насколько эффективно соотношение затрат предприятия и полученных от продаж средств.

Формула расчета нормы прибыли

Норма прибыли = Чистая прибыль / Выручка

В числителе стоит показатель чистой прибыли, который является конечным показателем прибыльности предприятия, отчищенным от всех возможных расходов.

По строкам формы 2 «Отчет о прибылях и убытках» формула рассчитывается как:

Чистая прибыль = Прибыль (убыток) до налогообложения – Текущий налог на прибыль – Изменение отложенных налоговых обязательств – Изменение отложенных налоговых активов – Прочее

В знаменателе стоит показатель выручки, отражающий сумму полученной предприятием выручки от реализации товаров и услуг в данном отчетном периоде, за вычетом налога на добавленную стоимость и акцизов. В форме 2 «Отчет о прибылях и убытках» данный показатель отражен по строке 2110 «Выручка».

Применение нормы прибыли

Норма прибыли применяется руководством компании для:

- отслеживания динамики рентабельности бизнеса, когда показатель сравнивается с предыдущими периодами;

- сравнения эффективности деятельности филиалов, подразделений или дочерних зависимых обществ компании для целей анализа эффективности того или иного актива и последующего решения о трансформации структуры портфеля активов;

- бенчмарк с другими предприятиями отрасли, если известна средняя норма прибыли для аналогичных компаний, что позволяет сохранять или достигать конкурентные преимущества по цене при низких издержках;

- ожидаемая норма прибыли используется для принятия решения о запуске или отказе от инвестиционного проекта или при выборе из нескольких инвестиционных проектов, когда предпочтение отдается инвестиции с наивысшей нормой прибыли.

Факторы, оказывающие влияние на норму прибыли

Норма прибыли формируется отношением двух показателей доходности, соответственно, факторы, влияющие на числитель и знаменатель, оказывают влияние и на итоговое значение.

Числитель, выручка, зависит от объема продаж в натуральных единицах измерения и от цены реализации товаров или услуг компании. В то же время ценовая политика компании, установленные правила по оплатам – с отсрочками, авансовыми платежами и так далее – оказывают влияние и на объем продаж.

Чистая прибыль зависит как от цены и объема продаж, так и от всех затрат, понесенных предприятием в процессе хозяйственной деятельности, как производственных, так и связанных с другими обеспечивающими процессами в компании.

Так, компания может реализовывать большие объемы продукции по приемлемым для неё ценам, но если при этом себестоимость очень высока и прочие затраты также выше, чем их приемлемый уровень, то весь эффект от больших продаж будет нивелирован неэффективными процессами производства и управления.

glavkniga.ru

Расчетная норма прибыли

Норма прибыли является одним из наиболее существенных показателей успешности предприятия. Она влияет на определение стоимости выпускаемой продукции. С ее помощью можно своевременно реагировать на колебания предложения и спроса. Норма прибыли наглядно демонстрирует, каким образом за некий определенный период времени изменилась величина капитала, внесенного в проект. Измеряется в процентах.

Порядок расчета

Приступая к расчету, в первую очередь следует определить общее количество вложенных в производство авансовых средств (Да). Для этого нужно сложить стоимость производства (Сп) и средства, потраченные на выплату заработной платы специалистам (Зп). В стоимость производства следует включить расходы, непосредственно связанные с производством товаров или предоставлением услуг. К ним относятся стоимость расходных материалов, сырья, оборудования, инструментов, а также объектов интеллектуальной собственности.

В качестве расчетного периода обычно принимается календарный год, поэтому для калькуляции нужно использовать значение годовой прибыли (Пв), то есть всего совокупного дохода, полученного предприятием за год, за вычетом расходов, понесенных за этот же период.

Формула для определения нормы прибыли (Нп) в таком случае будет выглядеть следующим образом:

Нп=Пв/(Да)= Пв/(Сп+Зп) х 100, где

Пв – объем годовой прибыли;Да – средства, вложенные в производство;Сп – стоимость производства;Зп – заработная плата.

Чем выше в результате оказалась норма прибыли, тем рентабельнее, а, значит, и финансово успешнее анализируемое предприятие.

Экономическая сущность показателя нормы прибыли

С помощью нормы прибыли можно определить финансовое здоровье компании. При этом анализу подлежат три основных показателя:

- Прибыль, позволяющая дать оценку финансовому результату деятельности предприятия.

- Рентабельность продукции, то есть отношение ее стоимости к количеству средств, потраченных на ее производство.

- Рентабельность активов, то есть отношение прибыли к стоимости основных и оборотных фондов предприятия.

Кроме того, норма прибыли наглядно демонстрирует степень активности владельцев капитала, и даже их лояльность к соблюдению законодательных норм в области бизнеса.

Факторы, влияющие на норму прибыли

На этот важный экономический показатель серьезное воздействие способны оказать две группы факторов:

- внутрипроизводственные;

- рыночные.

К первым относятся:

- масса прибыли. Главным фактором, определяющим размер прибыли, является ее масса. Любые мероприятия, приводящие к ее росту, выгодно сказываются на результатах деятельности предприятия;

- структура понесенных затрат. Норма прибыли также зависит и от состава расходов;

- оборачиваемость капитала. Чем она выше, тем быстрее его владелец вернет назад свои вложения. Повышение количества оборотов вызывает увеличение объемов производства и прибыли;

- сокращение издержек. Серьезное значение для нормы прибыли имеет экономия затрат. Внедрение новых технологий и сокращение издержек снижают себестоимость производимой продукции, вызывая рост прибыли;

- масштабность производства. Крупные игроки имеют весьма существенные преимущества перед своим более мелкими собратьями. В рамках крупного концерна увеличение выпуска одного из видов продукции позволяет одновременно снижать расходы на ее изготовление за счет новейшего технологического оснащения и более детального разделения труда.

К рыночным факторам относятся:

В первую очередь на изменение прибыли влияют сложившиеся рыночные цены на продукцию или услуги предприятия. На них, в свою очередь, оказывают давление спрос и предложение. А те находятся под влиянием конкуренции. Все эти факторы тесно взаимосвязаны друг с другом, но по-разному отражаются на прибыльности предприятия.

Конкуренция способствует уравниванию рыночной стоимости в любой из хозяйственных отраслей. В результате одинаковые товары продаются по схожим ценам. Это означает, что больший объем прибыли получают игроки с наименьшей себестоимостью.

В самой выгодной позиции находятся крупные монополии, которые имеют возможность диктовать рынку цены на собственные товары, получая при этом монопольную сверхприбыль.

utmagazine.ru

Формула валового дохода и примеры применения

Понятие валового дохода

Деятельность всех коммерческих предприятий сконцентрирована на получении прибыли, при этом прибыль не должна быть первостепенным показателем их работы. Прибыль состоит из важнейших составляющих: дохода и расхода (издержек).

Формула валового дохода позволяет получить значение суммы средств, которую компания получает при реализации основных видов деятельности. Показатель валового дохода отражает финансовый результат слаженной работы компаний в сфере экономики, управления и маркетинга.

Образование валового дохода происходит в результате функционирования механизма коммерческой деятельности, который состоит из следующих стадий:

- Выпуск продукции на рынок, ее распространение среди потребителей, получение признания, освоение в определенной нише.

- Покупка продукции (услуги),

- Получение дохода компанией,

Кроме дохода от осуществления основных видов деятельности, в валовой доход включены следующие поступления:

- средства, которые поступают по положительным судебным решениям;

- пени или штрафы, которые получает компания от прочих лиц;

- стоимость материальных ценностей, которые получены организацией на хранение;

- использованная (возвращенная) сумма страхового резерва;

- поступления благотворительного или безвозмездного характера;

- дивиденды, роялти, доход от реализации ценных бумаг;

- поступления, связанные с наступлением страховых случаев.

Формула валового дохода

Валовой доход часто определяют расчетным путем, для чего важно использовать соответствующие этапы расчета:

- Расчет величины совокупного валового дохода, которая определяется разницей между поступлениями от реализации основной продукции и прямыми материальными затратами, которые произведены в процессе производства;

- Суммирование стоимости всей произведенной продукции за определенный период, включая добавленную стоимость (по необходимости). Данная стоимость растет с каждой стадией производства.

Валовой доход в соответствии с количеством продукции рассчитывается по формуле:

ВД= P*Q

Здесь ВД – сумма валового дохода,

Р – цена реализации продукции,

Q – количество продукции.

- К полученному результату ВД необходимо прибавить сумму полученных прочих доходов, учитываемых в расчете валового оборота (сумма дивидендов, благотворительных поступлений, средств от продажи ценных бумаг и др.).

Способы вычисления валового дохода

Формула валового дохода, прежде всего, рассчитывается при анализе производственной и реализационной деятельности. При этом происходит определение факторов, которые оказывают положительное или отрицательное влияние на окончательный финансовый результат.

Существует четыре различных способа расчета валового дохода:

- По общему товарообороту,

- По разнообразию товарооборота,

- Вычисление среднего процента,

- По разнообразию остатков продукции.

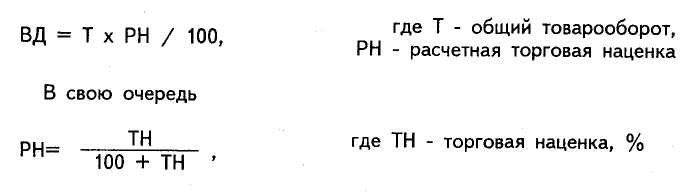

В случае определения совокупного товарооборота, валовый доход вычисляется в соответствии с формулой:

ВД=Т*ТН / 100

Здесь ВД – сумма валового дохода,

Т – сумма товарооборота,

ТН – торговая надбавка (в процентах).

Самой простой является формула валового дохода по среднему проценту:

ВД = Т*P/100

Здесь Т – товарооборот,

Р — средний процент.

Средний процент рассчитывается следующим образом:

P = (TНн + TНп — TНв) / (Т + Qк)*100

Здесь ТНн – торговая надбавка начала периода,

ТНп – торговая надбавка на поступившую продукцию,

ТНв – торговая надбавка на выбывшую продукцию,

Т – товарооборот,

Qк – количество продукции на конец отчетного периода.

При расчете с применением остатков товаров по периодам, формула валового дохода выгляди так:

ВД = (TНн + TНп — TНв) – TНк

Здесь ТНк– торговая наценкаостатков продукции на конец периода.

Значение формулы валового дохода

Валовой доход представляет собой окончательный финансовый результат деятельности предприятия, занимающий максимальный удельный вес в общей выручке. Валовой доход в большей мере принимает участие в образовании чистой прибыли, поэтому столь важным является правильное его вычисление.

Формула валового дохода имеет огромное значение не только в масштабе индивидуальной деятельности компании, но и в масштабах государства.

На уровне макроэкономики существует показатель валового национального дохода, значение которого можно определить суммой стоимости совокупной государственной конечной продукции по завершению соответствующего периода. Продукция, отражаемая посредством показателя валового продукта, распространяется для последующего потребления населением государства.

Показатель валового дохода рассчитывается не только коммерческими компаниями, также его формирование характерно для бюджетных организаций в форме общей суммы финансирования.

Примеры решения задач

ru.solverbook.com

4. Понятие дохода. Общий, средний и предельный доход

Реализуя свою продукцию, фирма получает доход, или выручку.

Доход – это сумма денег, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени. Величина дохода, его изменение свидетельствуют о степени эффективности деятельности фирмы.

Различают общий, средний и предельный доход.

Общий (валовой) доход (TR) есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он рассчитывается по формуле: ТR = Р Q, гдеР– цена реализации единицы продукции;Q– количество единиц произведенной и реализованной продукции.Как видим, величина общего дохода при прочих равных условиях зависит от объема выпуска и цен реализации.

Средний доход (AR) – это величина денежной выручки, приходящаяся на единицу реализованной продукции. Он рассчитывается по формуле: АR = TR / Q = (P Q) / Q = Р. Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит из нескольких или множества товаров или услуг.

Предельный доход (MR) есть приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции. Он рассчитывается по формуле МR = TR / Q,гдеТR – прирост валового дохода в результате реализации дополнительной единицы продукции;Q – прирост объема производства и реализации на единицу.

Сравнение предельного дохода и предельных издержек для товаропроизводителя имеет важное значение в выработке им своей хозяйственной политики.

5. Прибыль фирмы: понятие и виды

От величины дохода в значительной степени зависит прибыль фирмы.

Прибыль представляет собой разность между общей выручкой и общими издержками, то есть π= TR – TC, гдеπ– прибыль.Фирма может рассчитать общую прибыль (ТR–ТС), среднюю прибыль (AR – ATC) и предельную прибыль (MR – MC).

Так как существуют бухгалтерские и экономические издержки, то и прибыль бывает бухгалтерская и экономическая.

Бухгалтерская прибыль – разность между общей выручкой и внешними (бухгалтерскими) издержками. Напомним, что к последним относят явные, фактические издержки: заработную плату, затраты на топливо, энергию, вспомогательные материалы, проценты по ссудам, арендную плату, амортизацию и т.д.

Экономическая прибыль – это часть дохода фирмы, которая остаётся после вычитания из дохода всех издержек: явных (внешних) и неявных (внутренних), то есть экономических издержек. Экономическую прибыль ещё называют чистой прибылью.

Экономическая прибыль есть определенный излишек совокупного дохода над экономическими издержками. Ее наличие заинтересовывает производителя именно в данной сфере бизнеса. В то же время она побуждает другие фирмы к вступлению в эту сферу.

Сущность экономической прибыли можно объяснить новаторством предпринимателя, применением им инновационных решений в хозяйственных делах, его готовностью нести всю полноту ответственности за принимаемые экономические решения. Поэтому порой саму прибыль определяют как плату за риск.

В зависимости от того, как соотносятся доход и издержки, прибыль фирмы сможет быть положительной (TR>ТС), нулевой (TR=ТС) и отрицательной (TR<ТС). Положительная прибыль означает, что фирма добилась самоокупаемости. Все издержки производства стали возмещаться полученным доходом.

Нулевая (нормальная) прибыль – это доход, возмещающий минимальные затраты предпринимательского фактора после того, как предприниматель возместил все издержки производства. Ранее отмечалось, что именно эта прибыль удерживает предпринимателя в данной сфере деятельности. Однако в этом момент еще нет экономической прибыли.

Отрицательная прибыль означает, что фирма несет убытки. За счет выручки она только частично покрывает издержки производства.

studfiles.net

Расчет чистой прибыли - формула и алгоритм вычислений

Кто из предпринимателей не знает, что такое прибыль? Наверное, никто – уж больно важен этот экономический показатель для выживания и развития бизнеса.

А что такое операционная, маржинальная, балансовая или валовая прибыли? Какая у чистой прибыли формула расчета?

Без проблем ответить на эти вопросы могут лишь опытные предприниматели и отличники экономического образования. И именно для тех, кто хочет вспомнить подзабытые термины или узнать что-то новое, предназначена эта статья.

Определение чистой прибыли

Как рассчитать чистую прибыль?

Начинать следует с основ, а одним из важнейших экономических показателей успеха предприятия является чистая прибыль – денежные средства, остающиеся в распоряжении компании после оплаты труда персонала и уплаты всех сборов, налогов и банковских и иных отчислений.

Из этих средств формируются резервные фонды и прочие накопления, также чистая прибыль используется для расширения и развития предприятия.

Не следует путать между собой чистую и экономическую прибыль. Далее будут пояснены их отличия.

к содержанию ↑Классификация прибыли

Понятие прибыли очень многообразное и она классифицируется по следующим признакам:

- По источникам формирования – существует прибыль от продажи своей продукции, от реализации средств производства и других основных фондов и от иной деятельности.

- По формирующим прибыль элементам – под этим признаком подразумевается, какие статьи расходов и доходов учитываются в расчете.

- По характеру налогообложения различают прибыли, с которых берется налог и те, что налогом не облагаются.

- По временному признаку различают прибыли за текущий период, за предшествующее время и ее планируемый уровень.

- По инфляционному признаку различают номинальную и реальную прибыли. Последняя представляет собой корректировку номинального значения с учетом инфляции за отчетный период.

Выше приведены лишь основные классификационные признаки. При желании этот список можно существенно расширить, однако в качестве основы его вполне достаточно.

к содержанию ↑Показатели чистой прибыли

Недостаточно просто знать сумму чистой прибыли вашего предприятия, необходимо понимать, от каких показателей она зависит.

Недостаточно просто знать сумму чистой прибыли вашего предприятия, необходимо понимать, от каких показателей она зависит.

Будучи осведомленным в этом вопросе, вы сможете принимать управленческие решения, способные существенно увеличить как ваши личные доходы, так количество средств, направляемых на дальнейшее расширение компании, поощрение персонала и откладывание «на черный день».

к содержанию ↑Выручка за определенный период

Основной показатель чистой прибыли – выручка за определенный период. Она складывается из тех денег, что получает ваше предприятие за продажу товаров или услуг, инвестиционную и финансовую деятельность.

Для анализа этого показателя следует правильно выбрать период – если дело касается производства, особенно массового, то здесь разумно анализировать выручку за целый год или квартал.

Что же касается более «динамичных» сфер ведения бизнеса, таких как продажи или предоставление услуг, то тут имеет смысл обратить внимание на выручку за неделю, месяц или определенные сезоны, когда тот или иной товар или услуга пользуются повышенным спросом.

Что же касается более «динамичных» сфер ведения бизнеса, таких как продажи или предоставление услуг, то тут имеет смысл обратить внимание на выручку за неделю, месяц или определенные сезоны, когда тот или иной товар или услуга пользуются повышенным спросом.

Как можно повлиять на выручку? Если спрос превышает предложение – выручка увеличивается путем наращивания производства продукции. В обратной ситуации необходимо создать преимущества ваших товаров и услуг перед конкурентами.

Если ваше предприятие занимается розничной торговлей, то для увеличения выручки необходимо повысить привлекательность для потребителя не только самих товаров, но и магазина, в котором они продаются.

к содержанию ↑Себестоимость продукции

Под себестоимостью понимают стоимость ресурсов, человеческого труда и работы оборудования, затраченных на изготовление определенного товара или услуги.

Под себестоимостью понимают стоимость ресурсов, человеческого труда и работы оборудования, затраченных на изготовление определенного товара или услуги.

Также к ней относятся расходы на хранение произведенного товара и его перевозка.

Снижение себестоимости является одним из основных способов повышения прибыли.

Но в погоне за сверхприбылями за счет сокращения себестоимости следует быть осторожным и следить за тем, чтобы качество производимого оставалось на том же уровне, некачественная продукция менее конкурентоспособна.

к содержанию ↑Формулы расчета прибылей

Теперь рассмотрим виды прибылей, которые могут использоваться в работе предприятия и формулы, по которым ведется их расчет.

Теперь рассмотрим виды прибылей, которые могут использоваться в работе предприятия и формулы, по которым ведется их расчет.

В скобках даны сокращенные обозначения экономических показателей, используемые в формулах.

Валовая прибыль (ВП) — это разность между выручкой (В) и себестоимостью (С) проданных товаров. Она показывает, насколько доходы от продаж превышают расходы на ее создание и реализацию. Рассчитывается по следующей формуле:

ВП=В-С

Операционная прибыль (ОП) — это денежные средства, получаемые при вычете из валовой прибыли управленческих (У), коммерческих (К) и прочих (П) расходов, не направленных непосредственно на изготовление товара (в совокупности они называются операционными расходами).

ОП=ВП-У-К-П

Балансовая прибыль (БП) – это прибыль, в которой при расчете учитывается не только доход от основной деятельности предприятия, но и доходы (или убытки) от иной деятельности фирмы. К последним относятся продажа основных фондов предприятия, инвестиции и прочие финансовые операции. Чистая прибыль имеет следующую формулу расчета по балансу:

БП=ПРП+ППР+ПВО,

где ПРП, ППР и ПВО – прибыли от реализации продукции, продажи основных фондов и не связанных с реализацией операций соответственно.

Прибыль от продаж (ПоП) — это разность между валовой прибылью и затратами на продажу и управленческими расходами (У).

ПоП=ВП-У

Налогооблагаемой прибылью (НП) является прибыль, с которой происходит взимание налога. Рассчитывается как разность валовой прибыли и доходов, которые не облагаются налогом (НОН), а также сумм налоговых льгот (НЛ), если они имеются.

НП=ВП-НОН-НЛ

Маржинальной прибылью (МП) называют разность выручки от продаж и переменных расходов (ПР):

МП=В-ПР

Переменные расходы – это затраты, объем которых связан с количеством изготовляемой продукции.

Нераспределенная прибыль (НП) – это та сумма денежных средств, которая остается после уплаты налогов и не распределяется между акционерами как дивиденды. Она используется для увеличения основных фондов и развития предприятия. Рассчитывается как разность чистой прибыли (ЧП) и суммы выплачиваемых дивидендов (Д):

НП=ЧП-Д

Сметная прибыль – это сумма денег, заложенная в строительную смету и предназначенная для развития и модернизации производства строительной организации и дополнительной стимуляции ее работников. При ее расчете следует руководствоваться методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

Экономическая прибыль (ЭП) – это средства, остающиеся у компании при вычете из совокупного дохода всех издержек, включая альтернативные. В совокупный доход (СД) входят выручка от продаж, доходы от реализации основных фондов, финансовых и инвестиционных операций. Что же касается расходов, то помимо явных издержек (ЯИ) на зарплату и закупку материалов, существуют альтернативные издержки (или неявные издержки, сокращенно НИ), которые выражают возможную упущенную выгоду от выбора того или иного варианта распределения капитала.

ЭП = СД – ЯИ – НИ.

к содержанию ↑Алгоритм и формулы расчета чистой прибыли

Для начала определитесь с тем, за какой отчетный период будет производиться расчет: год, квартал или месяц.

Для начала определитесь с тем, за какой отчетный период будет производиться расчет: год, квартал или месяц.

Более короткий период позволяет оценить текущее положение предприятия и итоги работы за последнее время, более длительный отчетный период позволяет рассмотреть тенденции развития фирмы и дать основы для планирования ее будущей деятельности.

Теперь определяем выручки от продаж, себестоимость производства, операционные расходы и размеры налогов и прочих сборов. Формула расчета чистой прибыли в итоге выглядит так:

ЧП=В-С-ОР-Н

Если ваша фирма получает доход от инвестиций, продажи активов и прочей не связанной с производством деятельности – доходы и расходы от этих операций следует включить в расчет чистой прибыли.

к содержанию ↑Порядок расчета нормы прибыли

Норма прибыли (Нп) – это отношение прибыли (П) за определенный период к авансированным средствам (АС).Авансированные средства складываются из затрат на производство товара и на заработную плату за отчетный период.

Результат отношения следует умножить на 100%:

Нп=(П/АС)х100%

В зависимости от сферы деятельности предприятия, норма прибыли может колебаться от 15 до 50%. При таких значениях фирма имеет возможности для роста, а ее деятельность окупает себя. Если значение нормы прибыли меньше 15% — предприятие имеет проблемы и его будущее неустойчиво, а если оно больше 100% — то вы получаете сверхприбыли.

При расчете данного показателя необходимо внимательно подойти к выбору отчетного периода – в ряде отраслей авансированные средства имеют оборот более одного года, потому расчет нормы прибыли за меньшее время может привести к ложным результатам.

к содержанию ↑Анализ полученных результатов

Существует три основных способа проанализировать полученную чистую прибыль, на основе которых можно планировать изменения в работе предприятия в будущем:

- Вертикальный и горизонтальный анализ показателей – отслеживание изменение показателей и статей бухгалтерской отчетности за определенное время.

- Трендовый – сравнивание динамики изменения прибыли и иных показателей в отчетном периоде с предыдущим или базисным.

- Факторный анализ – поиск и учет внешних и внутренних факторов, которые могли повлиять на размер полученной прибыли. Факторы должны быть представлены в виде коэффициентов. Используя всю вышеизложенную информацию, вы сможете оценить эффективность работы своей компании и спланировать ее дальнейший рост.

Используя всю вышеизложенную информацию, вы сможете оценить эффективность работы своей компании и спланировать ее дальнейший рост.

Показатель плодотворности производственной деятельности рабочего персонала чрезвычайно важен для успешного функционирования предприятия. Этот коэффициент можно рассчитать математически. Производительность труда: формула расчета и примеры вычислений приведены в данной теме.

Показатель плодотворности производственной деятельности рабочего персонала чрезвычайно важен для успешного функционирования предприятия. Этот коэффициент можно рассчитать математически. Производительность труда: формула расчета и примеры вычислений приведены в данной теме.

Что такое трудоемкость и как ее рассчитать, смотрите на этой странице.

к содержанию ↑Видео на тему

businessmonster.ru

Ответы на вопрос "34. Общий, средний и предельный доход."

34. Общий, средний и предельный доход.

Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Она отражает экономическую результативность хозяйственной деятельности фирмы. Доход фирмы состоит из двух частей:

- из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

- из внереализационных доходов, являющихся побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

Принято выделять общий, средний и предельный доходы.

Общий (совокупный) доход (TR) - это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц:

TR = Р x Q,

где TR - общий доход; Р - цена единицы товара; Q - количество проданных единиц товара.

Средний доход (AR) - это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как до ход от единицы продукции для продавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле

AR = TR : Q,

где AR - средний доход; TR - общий доход; Q - количество проданных единиц продукции.

При постоянной цене средний доход равен цене реализации, что очевидно из приведенной формулы

(формула)

где Р - цена единицы продукции.

Предельный (дополнительный) доход (MR) - это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров:

MR = TR(n+1) - TRn, или рассчитывается как MR = ΔTR/ΔQ,

где ΔTR - приращение общего дохода; ΔQ - приращение выпуска продукции на одну единицу.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR - Р), так как ΔTR = PΔQ, поэтому MR = PΔQ / ΔQ = P.

Структура общего дохода представлена на рис. 12.1.

www.konspektov.net