Расчет кредита в excel: скачайте готовые формулы и калькуляторы. Таблица расчета кредита

Расчет кредита в excel: скачайте готовые формулы и калькуляторы

Финансирование бизнеса » Анализ кредитных предложений банков »

Если вы хотите расчитать платежи по кредиту (аннуитетные или дифференцированные), переплату и график платежей по месяцам в excel, то скачайте следующие xls-файлы:

Альтернатива использованию MS Excel - кредитный калькулятор on-line (функционал практически такой же, ничего качать на компьютер не нужно: все операции выполняются на нашем сайте).

Расскажем о файлах подробнее: дадим мини-инструкции.

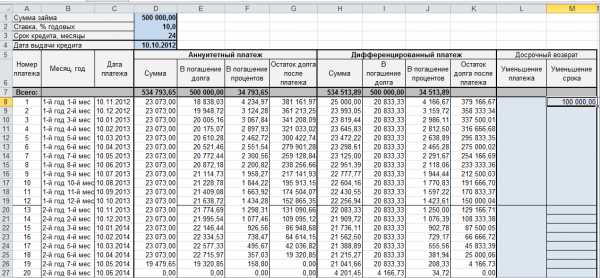

Кредитный калькулятор в Excel

Умеет:

- Считать оба вида платежей.

- Показывать полный график платежей.

- Разбивать сумму выплаты на "погашение долга" и "погашение процентов".

- Учитывать досрочные возвраты (отдельно для уменьшения срока и уменьшения размера выплат).

Пользоваться файлом довольно удобно: вбиваете значения в верхние четыре поля (сумма, процентная ставка, срок в месяцах, дата получения - последнее нужно для определения точного графика) и умное детище Билла Гейтса тут же заполняет все графы таблицы актуальной информацией.

Простая функция для платежей

Вы и сами может сконстурировать подобный расчет - подробно это описано в статье про расчет по формуле аннуитета. Ничего сложного нет, но для удобства мы подготовили специальный файл.

Содержит всего одну функциональную ячейку:

Поменяйте значения на свои (вместо 14 - свою ставку, вместо 12 во втором случае - свой срок кредита в месяцах, вместо 100000 - свою сумму займа).

После смены данных достаточно нажать на "Энтер", чтобы получить результат:

Напоминаем, ссылки на оба xls-файла представлены в начале страницы.

Желаем успешного использования!

biznes-kredit.info

Расчет кредита в Excel

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса - другое дело, а для обычных людей мышеловка"деньги за 15 минут, нужен только паспорт" срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это "потом" все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. "Помассажировать числа" заранее, как я это называю :) Microsoft Excel может сильно помочь в этом вопросе.

Вариант 1. Простой кредитный калькулятор в Excel

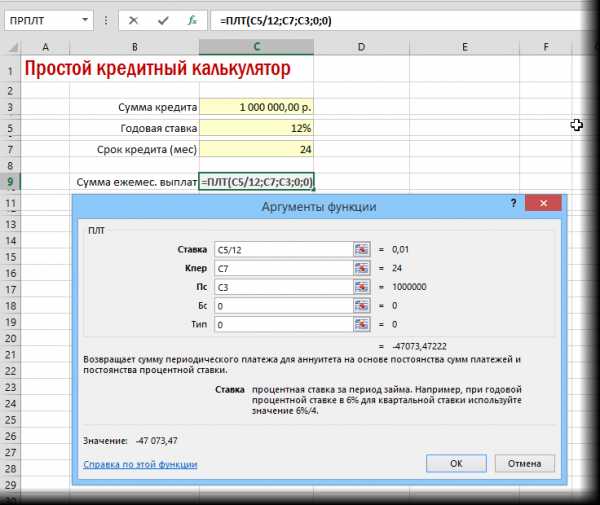

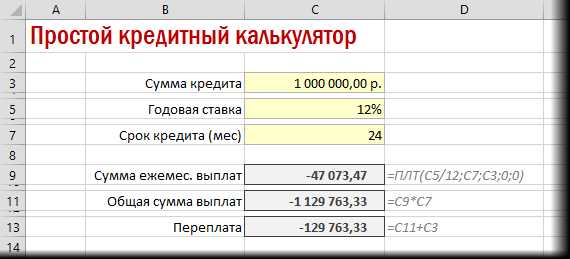

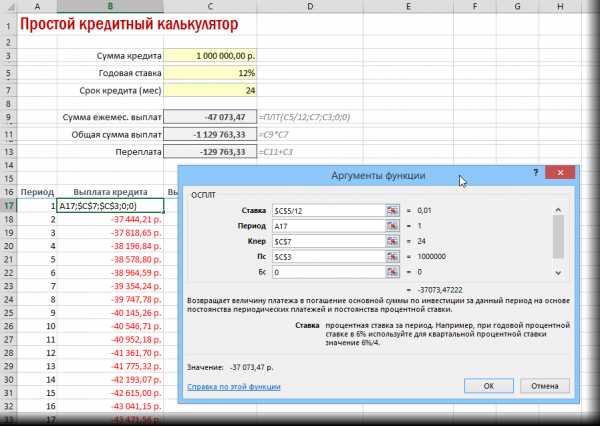

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами - таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial). Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка - процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер - количество периодов, т.е. срок кредита в месяцах.

- Пс - начальный баланс, т.е. сумма кредита.

- Бс - конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип - способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

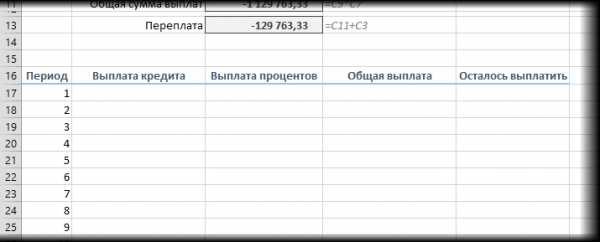

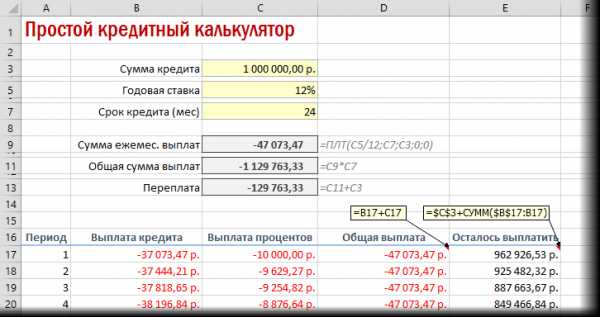

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel - ОСПЛТ (PPMT) и ПРПЛТ (IPMT). Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

=ЕСЛИ(A17>=$C$7;"";A17+1)

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку ("") в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>""; текущая формула; "")

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

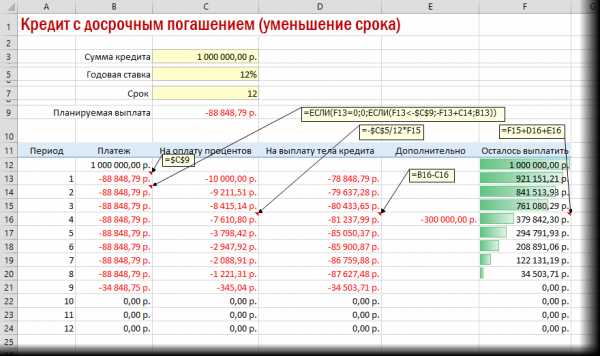

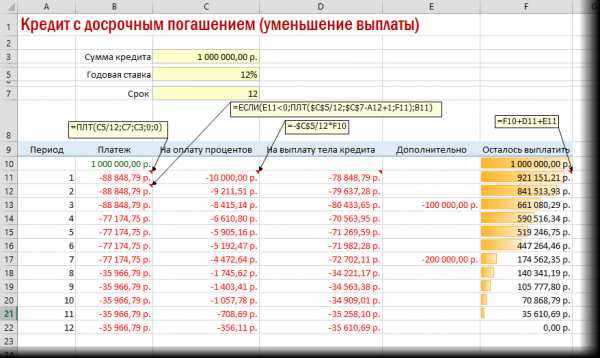

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять - не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты - заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

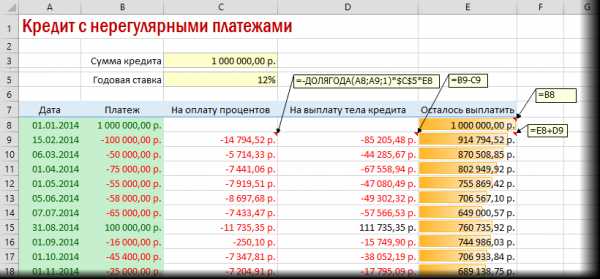

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Предполагается что:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы - наши выплаты банку, положительные - берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)

www.planetaexcel.ru

Кредитный калькулятор - рассчитать проценты по кредиту

Главная • Кредит • Кредитный калькулятор

12 974

Как самостоятельно посчитать ежемесячный взнос и проценты по кредиту?

Чем вам будет полезен кредитный калькулятор? Обычно граждане при подборе кредитной организации для получения займа принимают во внимание процентную ставку по кредиту и срок предоставления денег. Но мало кто вникает в способы предстоящего погашения самой кредитной задолженности. Этот метод определяет, как рассчитаны периодические платежи, сумма процентов, и сколько составит переплата по кредиту.

Если вам трудно рассчитать кредит при помощи формул описанных ниже, то можете использовать кредитный калькулятор сайта «zaimitut.ru»

При осуществлении расчета параметров кредита используется следующая терминология.

- Тело кредита — это сумма денег, которая будет выдана банком из кассы или перечислена на банковскую карточку клиента без учета суммы банковских процентов и возможных комиссий. Эта сумма будет фигурировать в кредитном соглашении, и на ее основе будет составлен график внесения регулярных платежей.

- Проценты — общая сумма денег, причитающаяся банку к уплате от клиента за пользование выданным кредитом.

- График регулярных платежей — важное приложение к договору о кредитовании, в котором расписаны суммы и даты внесения регулярных платежей.

В современной практике банков в основном используются два метода погашения кредитной задолженности: аннуитетный и дифференцированный. От выбранного метода погашения банковского кредита зависят способ определения процентов и размер регулярного платежа.

Аннуитетный метод

Термин «аннуитет» означает одинаковый размер ежемесячного взноса на протяжении полного срока кредитования. Основная особенность такого метода выплаты кредита состоит в том, что причитающиеся суммы вносятся одинаковыми частями, но долевое соотношение между выплачиваемым телом банковского кредита и суммой процентов различается при каждом новом взносе.

Формирование платежей

При первых платежах проценты составляют большую часть общей суммы, но постепенно долевое содержание суммы, идущей в счет уплаты тела долга, увеличивается, а к концу срока становится преобладающим.

Одной из положительных черт аннуитета является то, что если заемщик решает погасить кредит в досрочном порядке, то выплатит банку меньше процентов и сэкономит собственные средства.

Платежи при такой выплате кредита вычисляются с применением коэффициента аннуитета, рассчитываемого по формуле K=i*(1+i) n/ (1+i) n-1, где K — коэффициент аннуитета, i — процентная ставка по кредиту в процентах за год, n — количество периодов погашения.

Эта формула универсальна для всех кредитных организаций, однако, каждая из них может применять различные подходы к показателю «количество периодов погашения»: год, месяц, день. По этой причине результаты вычислений могут немного отличаться друг от друга.

Когда вычислен коэффициент аннуитета и принято решение по сумме тела долга, можно рассчитать сам платеж по алгоритму АП=ТК*К, где АП — платеж в режиме аннуитета, а ТК — тело самого кредита.

Дифференцированный метод

Такой метод предусматривает внесение больших сумм при первых платежах. С течением времени платежи будут сокращаться. Расчет же производится отдельно за каждый период платежа.

В этом случае банки применяют алгоритм СТК=ТК/к, где СТК — сумма долга за определенный месяц, ТК — тело самого кредита, а к — срок действия кредита.

Проценты можно легко рассчитать, используя алгоритм СП=СЗ* i/12, где СЗ — сумма долга, СП — проценты за месяц, i — процентная ставка по кредиту в процентах за год.

Размер ежемесячного взноса вычисляется по сводной формуле ДП=ТК/к+СЗ*i/12.

Какой метод выбрать?

Не всегда кредитные организации предлагают заемщикам оба способа погашения выдаваемого кредита. Обычно выбор доступен при ипотеке или при автокредите, а вот при потребительском кредитовании традиционно применяют аннуитетный метод, поскольку итоговый доход банка при таком подходе теоретически становится выше.

При выборе алгоритма погашения кредита следует учитывать следующие моменты.

- Ежемесячный регулярный доход. При дифференцированном подходе желательно, чтобы доход клиента был на 25% больше, чем при аннуитетном способе.

- Возможности досрочной выплаты кредитной задолженности. При применении аннуитетного метода платежа выгоднее закрывать кредит в самом начале срока его действия. Чем ближе к концу срока гасится задолженность, тем это менее выгодно для клиента. Досрочное же погашение при дифференцированном методе имеет смысл на любом сроке.

Дифференцированный метод платежей рекомендовано выбирать тем клиентам банков, кто получает крупный кредит на длительный срок. Имеет риски потери работы или трудоспособности, хочет поменьше переплатить по кредиту или закрыть договор до срока его истечения.

Аннуитетные платежи предпочтительны в случаях, если отсутствует возможность выплачивать ежемесячно крупную сумму в счет уплаты имеющегося долга. На первых этапах платежа, клиент получает небольшую сумму на короткий срок. Клиент предпочитает планировать личный бюджет, учитывая постоянство суммы регулярного платежа по долгу. Также, если заемщик не имеет намерения досрочно погасить кредит.

Тем не менее рекомендуется всегда изучать все варианты погашения кредита, которые предлагает банк, и получать соответствующие консультации от сотрудников кредитной организации.

zaimitut.ru

Ипотечный кредитный калькулятор в Excel.

Когда вы взяли кредит, вы так или иначе думаете о досрочном погашении.Есть люди которые платят кредит и все. А есть те, которые каждый раз смотрят, сколько осталось платить, какая сумма основного долга. Я отношу себя ко второму типу людей, я смотрю сколько сейчас сумма основного долга, пытаюсь рассчитать, сколько будет платеж, если я сделаю досрочное погашение.На данный момент у меня есть два калькулятора кредита для своих расчетов. Оба калькулятора сделаны в Excel. Калькуляторы позволяют достаточно быстро и просто рассчитать ипотеку.Читайте также: Как рассчитать кредит в Excel самому?

Скачать кредитный калькулятор в Excel

Первый кредитный калькулятор в Excel можно скачать по ссылке.Но Excel есть не на всех компьютерах. Пользователи MAC и Linux не пользуются Excel обычно, т.к. это продукт Microsoft.Можно воспользоваться кредитным калькулятором Сбербанка онлайн.На основе этого калькулятора был разработан ипотечный калькулятор для Android и iPhone. Разработанный ипотечный калькулятор является универсальным, так как подходит включает в себя расчет кредита с учетом комиссий, страховки и графики сравнения кредитов до и после досрочных погашений.Данный калькулятор идеально подходит для расчета ипотечного кредита и эмуляции наличия досрочных погашений.Построенный при расчете график совпадает с моим графиком платежей.

Достоинства данного калькулятора:

- Кредитный калькулятор в Excel практически точно считает аннуитетный график платежей и дифференцированный график платежей

- Изменения в графике платежей — учет досрочных погашений в уменьшение суммы основного долга

- Построение и расчет графика платежей в виде таблицы в Excel. Таблица графика платежей может также редактироваться

- При расчете учитывается високосный и невисокосный год. За счет этого сумма начисленных процентов практически совпадает с значениями, рассчитываемыми ВТБ24 и Сбербанком

- Точность расчетов — рассчеты совпадают с расчетами кредитного калькулятора ВТБ24 и Сбербанка

- Калькулятор можно редактировать под себя, задавая разные варианты расчета.

Недостатки калькулятора

- Нет учета возможное изменение процентной ставки во время выплат кредита

- Если сделать расчет, делая досрочные платежи в изменение срока и суммы, то расчет будет неверным

- Если сумма процентов, начисленных за период больше суммы аннуитетного платежа, то расчет будет не верным

- Не рассчитывается вариант — первый платеж только проценты. В случае когда дата выдачи не совпадает с датой первого платежа, вам нужно будет заплатить проценты банку за период между датой выдачи и датой первого платежа.

- Расчет производится для процентой ставки с 2мя знаками после запятой.

Всех выше названных недостатков лишен кредитный калькулятор для iPad/iPhone. В целом недостатки не сильно критичны и они присущи любому кредитному калькулятору онлайн.Другой кредитный калькулятор в Excel можно скачать по данной ссылке. Данный кредитный калькулятор не позволяет рассчитать досрочное погашение. Однако его плюс в том, что он рассчитывает кредит с несколькими процентными периодами. Если сумма процентов по кредиту за данный месяц больше суммы аннуитетного платежа, то график для первого кредитного калькулятора в excel строится некорректно. В графике получаются отрицательные суммы.

Попробуйте посчитать к примеру кредит 1 млн. руб под 90 процентов на срок 30 лет.У второго калькулятора нет данного недостатка. Однако он делит кредит на 2 периода, т.е. возможно что после деления в графике снова будут отрицательные значения. Тогда график платежей нужно делить на 3 и более периода.Естественно сам файл также можно отредактировать под свои нужды.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

| от 10,90% | до 700 000 ₽, до 60 мес. | Оставить заявку | |

| от 10,90% | до 3 000 000 ₽, до 15 лет | Оставить заявку | |

| 11,50% | до 500 000 ₽, до 36 мес. | Оставить заявку | |

| от 10,90% | до 1 500 000 ₽, до 60 мес. | Оставить заявку | |

| от 12,90% | до 2 500 000 ₽, до 60 мес. | Оставить заявку | |

| от 19,90% | до 100 000 ₽, до 60 мес. | Оставить заявку | |

| от 11,99% | до 4 000 000 ₽, до 60 мес. | Оставить заявку | |

| от 11,50% | до 3 000 000 ₽, до 7 лет | Оставить заявку | |

| от 14,90% | до 500 000 ₽, до 36 мес. | Оставить заявку | |

| от 11,00% | до 1 000 000 ₽, до 60 мес. | Оставить заявку | |

| от 10,50% | до 4 000 000 ₽, до 84 мес. | Оставить заявку | |

| от 10,99% | до 2 000 000 ₽, до 60 мес. | Оставить заявку | |

| 12,99% | до 8 000 000 ₽, до 20 лет | Оставить заявку | |

| от 10,90% | до 200 000 ₽, до 60 мес. | Оставить заявку | |

| от 12,00% | до 1 000 000 ₽, до 36 мес. | Оставить заявку | |

| от 11,50% | до 1 000 000 ₽, до 60 мес. | Оставить заявку | |

| от 10,90% | до 700 000 ₽, до 60 мес. | Оставить заявку | |

| от 12,00% | до 99 999 ₽, до 36 мес. | Оставить заявку | |

| от 9,90% | до 30 000 000 ₽, до 20 лет | Оставить заявку | |

| от 22,70% | до 300 000 ₽, до 36 мес. | Оставить заявку | |

| от 11,99% | до 3 000 000 ₽, до 60 мес. | Оставить заявку | |

| от 12,50% | до 3 000 000 ₽, до 7 лет | Оставить заявку | |

| от 10,99% | до 2 000 000 ₽, до 60 мес. | Оставить заявку | |

| 11,99% | до 9 000 000 ₽, до 15 лет | Оставить заявку | |

| от 12,90% | до 1 000 000 ₽, до 60 мес. | Оставить заявку | |

| 13,00% | до 1 000 000 ₽, до 3 лет | Оставить заявку | |

| от 15,99% | до 1 000 000 ₽, до 60 мес. | Оставить заявку | |

| от 13,90% | до 1 000 000 ₽, до 60 мес. | Оставить заявку | |

| 11,50% | до 3 000 000 ₽, до 84 мес. | Оставить заявку | |

| от 14,99% | до 600 000 ₽, до 7 лет | Оставить заявку | |

| от 11,99% | до 1 500 000 ₽, до 7 лет | Оставить заявку | |

| от 14,90% | до 750 000 ₽, до 60 мес. | Оставить заявку | |

| от 10,90% | до 3 000 000 ₽, до 84 мес. | Оставить заявку |

www.banki.ru

Как самостоятельно рассчитать кредит | «Кредитный калькулятор»

Как правило, кредитный калькулятор позволяет использовать для расчетов стандартные формулы, полученный результат легко можно проверить, воспользовавшись обычным калькулятором и нижеприведенными формулами. Кредитный калькулятор позволяет рассчитать сумму выплат, которую требуется выплачивать ежемесячно с целью погашения кредита, выгодную процентную ставку, а также дает возможность вычислить, какая сумма отчисляется на погашение основного кредита, а какая – на погашение начисляемых процентов.

Посредством кредитного калькулятора можно осуществить два вида платежей:

- Дифференцированные платежи представляют собой ежемесячные выплаты по кредиту, которые к концу срока договора кредитования уменьшаются. Данные платежи состоят из определенной доли основного долга, а также процентов, которые начисляются на оставшуюся невыплаченную сумму кредита. Используются они зачастую в Сбербанке.

- Аннуитетные платежи представляют собой равные по сумме ежемесячные платежи, состоящие из доли основного долга и суммы процентов, начисленных за пользование кредитом. Такие платежи довольно часто применяются в коммерческих банках.

Кроме того, кредитный калькулятор используется для сравнения разных типов займов, а также получения необходимой информации без помощи специалистов банка.

Как рассчитывается дифференцированный платеж

Дифференцированные платежи уменьшаются по мере уменьшения срока кредита, они между собой не равны. Дифференцированный платеж включает две части:

- Фиксированная сумма, которая предназначена для погашения основной задолженности.

- Убывающая часть, состоящая из процентов, начисляемых на оставшуюся сумму кредита.

Вследствие того, что основной долг постоянно уменьшается, снижается и размер начисляемых процентов, а также и сумма ежемесячного платежа.Для исчисления суммы основного долга требуется сумму кредита первоначального разделить на количество периодов (срок кредита):

ВД = ПСК / СК

ВД – возврат долга основного, ПСК – первоначальная кредитная сумма, СК – срок кредита.

Это основная формула, по которой можно рассчитать сумму оставшегося основного долга. Однако в каждом банке имеются свои отличительные особенности при вычислении суммы процентов. Среди основных подходов можно выделить два, их разница заключается во временном периоде.Некоторые банки рассчитывают проценты исходя из того, что год состоит из двенадцати месяцев. В таком случае ежемесячные проценты определяют по следующей формуле:

СНП = ООД х ПГС / 12

СНП – сумма начисляемых процентов, ООД – остаток основного долга, ПГС — процентная годовая ставка.

ругие же банки исходят из того, что год состоит из трехсот шестидесяти пяти дней. Подобный подход основывается на расчете точных процентов при точном числе дней ссуды. В таком случае сумма ежемесячных процентов исчисляется по следующей формуле:

СНП = ООД х ПГС х КДМ / 365

СНП – сумма начисляемых процентов, ООД – остаток основного долга, ПГС – процентная годовая ставка, КДМ – количество дней в месяце, которое варьируется от двадцати восьми до тридцати одного.

Пример № 1. Для примера приведем график платежей при сумме кредита две тысячи условных единиц на срок один год, ежемесячный возврат составляет одну двенадцатую часть кредита и начисленные проценты.Итак, сумма кредита – 2000 единиц, срок кредита – 12 месяцев, процентная ставка – 20%.

| № платежа | Задолженность по кредиту | Начисленные проценты | Сумма основного долга | Сумма очередного платежа |

| 1 | 2 000 | 33,33 | 166,67 | 200 |

| 2 | 1833,33 | 30,56 | 166,67 | 197,23 |

| 3 | 1666,33 | 27,77 | 166,67 | 194,44 |

| 4 | 1499,66 | 24,99 | 166,67 | 191,66 |

| 5 | 1332,99 | 22,22 | 166,67 | 188,89 |

| 6 | 1166,32 | 19,43 | 166,67 | 186,1 |

| 7 | 999,65 | 16,66 | 166,67 | 183,33 |

| 8 | 832,98 | 13,88 | 166,67 | 180,55 |

| 9 | 666,31 | 11,11 | 166,67 | 177,78 |

| 10 | 499,64 | 8,33 | 166,67 | 175 |

| 11 | 332,97 | 5,55 | 166,67 | 172,22 |

| 12 | 166,67 | 2,78 | 166,67 | 169,45 |

| Итого | 216,61 | 2000 | 2216,61 | |

Как рассчитываются аннуитетные платежи

Аннуитетными платежами называют платежи, которые выплачиваются равными долями в течение всего кредитного периода, т.е. заемщик регулярно выплачивает платежи одинаковых размеров. Данная сумма меняется по согласованию обеих сторон, либо в случае досрочного погашения. Аннуитетный платеж также включает в себя две части:

- Проценты, начисляемые за пользование кредитными средствами.

- Сумма основного долга.

При уменьшении сроков кредитования начисляемые проценты снижаются, а сумма основного долга, наоборот, увеличивается. Поначалу основной долг убывает немного медленно. Общий размер всех процентов по долгу значительно больше, что сильно заметно при досрочном погашении кредита. Первые выплаты покрывают большую часть процентов по ссуде.Размеры аннуитетных платежей исчисляются по следующей формуле:

РАП – размер аннуитетного платежа, ПСК – первоначальная сумма кредита, ПГС – процентная годовая ставка, СК – срок кредита.

Такую формулу можно назвать «классической», потому что она применяется во многих банках, электронных таблицах, кредитных калькуляторах.

Пример № 2. Для примера приведем график аннуитетных выплат при кредите в размере одной тысячи условных единиц при сроке в двенадцать месяцев. Итак, сумма кредита – 1000 единиц, сроки кредита – 12 месяцев, годовая процентная ставка – 20%.

| № платежа | Задолженность по кредиту | Начисленные проценты | Сумма основного долга | Сумма очередного платежа |

| 1 | 1000 | 75,97 | 16,67 | 92,63 |

| 2 | 924,03 | 77,23 | 15,4 | 92,63 |

| 3 | 846,8 | 78,52 | 14,11 | 92,63 |

| 4 | 768,28 | 79,83 | 12,8 | 92,63 |

| 5 | 688,45 | 81,16 | 11,47 | 92,63 |

| 6 | 607,29 | 82,51 | 10,12 | 92,63 |

| 7 | 524,77 | 83,89 | 8,75 | 92,63 |

| 8 | 440,89 | 85,29 | 7,35 | 92,63 |

| 9 | 355,6 | 86,71 | 5,93 | 92,63 |

| 10 | 268,89 | 88,15 | 4,48 | 92,63 |

| 11 | 180,74 | 89,62 | 3,01 | 92,63 |

| 12 | 91,12 | 91,12 | 1,52 | 92,63 |

| Итого | 1000 | 111,61 | 1111,61 |

Другие формулы, используемые при расчетах аннуитетных платежей.

Иные организации пользуются формулой, в которой первый платеж не является аннуитетным:

РАП – размер аннуитетного платежа, ПСК – первоначальная сумма кредита, ПГС – процентная годовая ставка, СК – срок кредита.

Предварительный платеж не является аннуитетным. Как правило, он включает в себя проценты, начисленные за первый период, полный или неполный. Полный период состоит из тридцати одного дня. В основном, предварительный платеж меньше аннуитетных платежей, однако при долгосрочном кредитовании и высоких процентных ставках он может быть и больше регулярных платежей. Данную формулу применяют в основном в АИЖК.

Также некоторые учреждения применяют формулу, где не только первый, но и последний платеж не аннуитетны:

РАП – размер аннуитетного платежа, ПСК – первоначальная сумма кредита, ПГС – процентная годовая ставка, СК – срок кредита.

Первый платеж представляет собой проценты, начисленные за первый период, последний – «хвосты», остатки кредита. Остальные платежи аннуитетные. Остаточный платеж, не аннуитетный. Образуется за счет того, что банковские учреждения подгоняют регулярные платежи под целое число условных единиц. В зависимости от этого последняя выплата может быть как меньше, так и больше регулярных платежей.

Какая схема, дифференцированная или аннуитетная, более выгодна заемщику.

Заемщики довольно часто задумываются, какая схема погашения кредита окажется более выгодной. Если сравнить две схемы, то среди различий можно выделить:

- Постоянное убывание суммы платежа при схеме дифференцированной и неизменность суммы при схеме аннуитетной.

- При схеме дифференцированной первые платежи несколько велики по сравнению со схемой аннуитетной.

- Аннуитетная схема доступна для большинства заемщиков, ведь все выплаты распределяются равномерно на весь срок кредитования. Для выбора дифференцированных платежей доход заемщика должен быть на четверть больше, чем доходы, допустимые при аннуитетной схеме.

- Аннуитетная схема предполагает медленное убывание основного долга, повышение начисляемых процентов. При досрочном погашении проценты, выплаченные вперед, будут потеряны. При дифференцированных платежах погашение кредита раньше намеченного срока происходит без больших финансовых потерь.

- Добиться начисления выплат по дифференцированной схеме значительно сложнее, потому что заемщик должен обладать большими доходами. Приблизительно можно сказать, что доходы потенциального заемщика должны быть почти на двадцать процентов больше, чем доход, допустимый при аннуитетной схеме начисления.

Итак, вид платежа выступает основным параметром кредита, но рассматривается он только в совокупности с остальными известными параметрами.

kreditnyykalkulyator.ru