Продукт и услуга. Чем продукт отличается от услуги? Услуга и товар

Товар и услуга - взаимодополняющие понятия

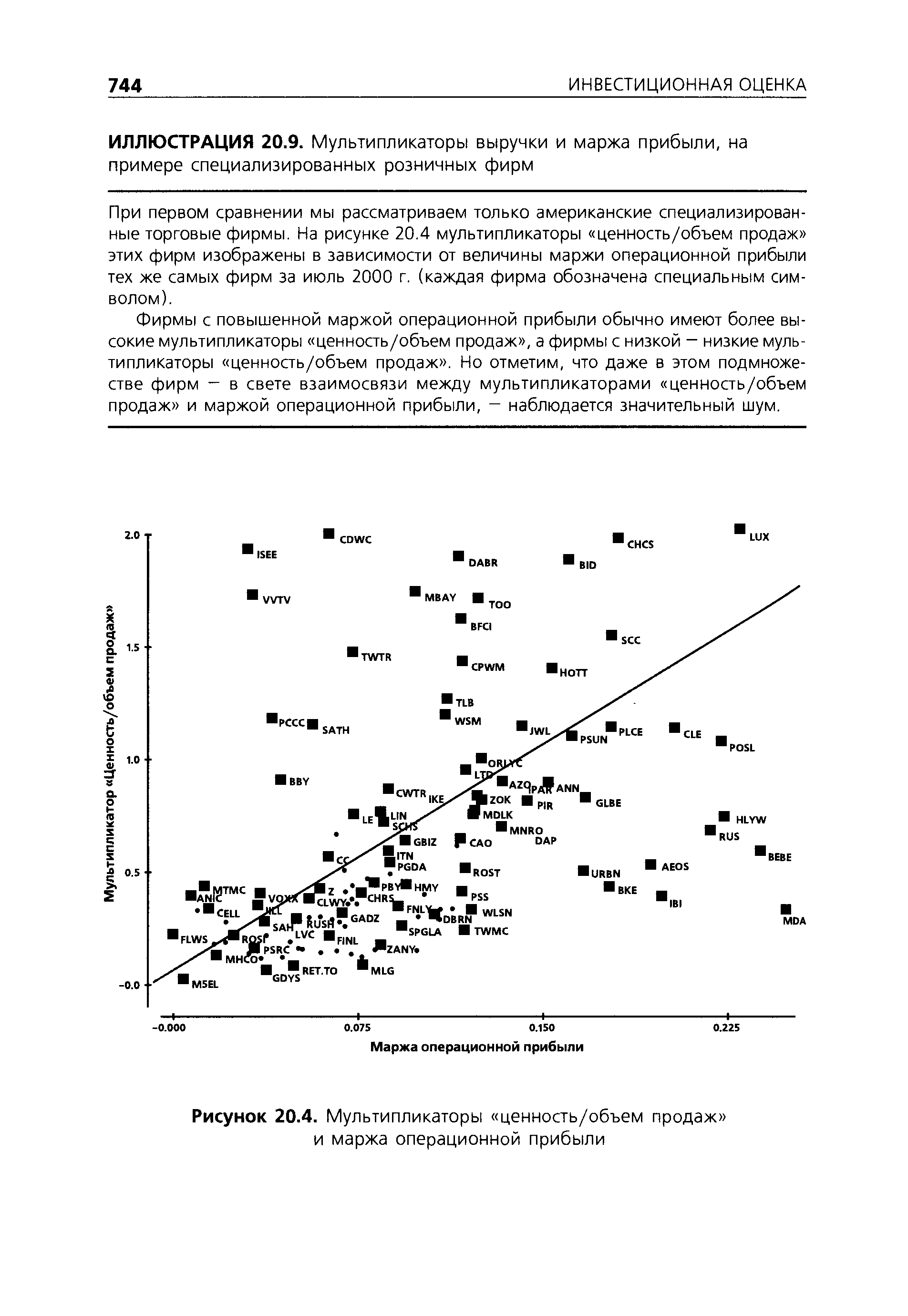

В современном мире, в нашем потребительском обществе рынок товаров и услуг занимает чуть ли не главенствующее положение. Так, наверное, и должно быть, потому что каждый в меру своих возможностей покупает различные товары и пользуется необходимыми ему услугами. Причем почти всегда товар и услуга — взаимодополняющие, не противоречащие друг другу понятия. Иногда даже взаимопроникающие.

Что такое товар?

Под этим понятием понимают продукт труда, который в первую очередь имеет стоимость. Он распределяется в обществе различными путями (купля-продажа, обмен), и, безусловно, является предметом торговли. Еще это любая вещь, продукт, который имеет материальную форму, главенствующий объект, который участвует в рыночных отношениях «продавец-покупатель». Он не обладает качеством духовности и всегда напрямую относится к материальным ценностям.

Основные классификации

Все товары подразделяют в основном на две группы:

- «А» - промышленного назначения;

- «Б» - народного потребления.

Грубо говоря, товары первой группы используются для промышленности и производства, а второй, напротив, для личного потребления. Создание приоритетов в отношении групп, искусственное выделение одной в ущерб другой приводит, как правило, к плачевным результатам. Исторический пример: начало «перестройки», когда рухнула так называемая брежневская экономическая модель, ставившая во главу угла производство товаров группы «А». Все мы помним пустые прилавки магазинов и тотальный дефицит даже основных продуктов, продажу из-под полы, по-знакомству! Вообще, потребительское общество и должно быть сориентировано на производство продуктов группы «Б», которых также существует несколько видов.

Товары длительного использования

Материальные изделия, используемые покупателем многократно. Например, бытовая техника, или книги в твердом переплете, или мебель и одежда.

Товары кратковременного использования

Материальные изделия, используемые разово либо в несколько этапов. Например, продукты питания или газеты, журналы.

Повседневного спроса

Товары, которые покупают часто, без особых раздумий, не прилагая усилий для их сравнения между собой. Например, сахар, соль, крупы, подсолнечное масло, мыло, спички.

Предварительного выбора

Товары, которые приобретают путем сравнения их покупателем по критериям качества, цены, пригодности. Например, различные виды бытовой техники, или столовая посуда, или некоторые пищевые продукты.

Особого спроса

Товары, ради приобретения которых человек затрачивает дополнительные усилия. Это, как правило, марочные изделия, приоритетные на современном рынке. Например, автомобиль «Мерседес» или фотоаппарат «Никон».

Престижного спроса

Товары, характеризующиеся определенной степенью «элитности», с помощью которых потребитель показывает свое местонахождение на социальной лестнице. Например, яхты, концептуальные авто, особняки. Приобретаются товары подобного рода не часто, в индивидуальном порядке.

Вообще, и товар, и услуга — это своеобразные двигатели рынка. Часто эти понятия взаимопроникающие, они сопровождают друг друга. А всемерное производство товаров и услуг — характерная черта современной экономической модели общества. Потому и то, и другое играет важнейшую роль в мире потребления.

Товар и услуга

Усвоив, что такое товар, разберем теперь понятие «услуга». Это виды различной деятельности, при которых не создается продукт (новый, не существовавший ранее), а видоизменяется качество уже имеющегося изделия. Условно это блага, которые предоставляются потребителю не в вещественном виде, но в форме какой-либо деятельности. Это бытовое, транспортное, коммунальное обслуживание. Это обучение, лечение, культпросветработа, всякого рода консультации, предоставление разного рода информации, посредничество в проведении договоров и деловых операций. Товар и услуга различаются в основном: первое — конкретная вещь, которая имеет материальную форму, второе — вид деятельности, выставляемый на продажу.

Определение и классификация

Предпринимательская деятельность, которая направлена на результат — удовлетворение различных потребностей других лиц, — и называется услугой (так, по крайней мере, это определено законодательством). Она характеризуется непосредственной направленностью на потребителей, обладает неотделимостью от источника. Услуги по назначению разделяются на материальные, а также социально-культурные.

Материальные — удовлетворение бытовых потребностей индивидуума. Например, ремонт различных изделий, коммунальные услуги, общественное питание, транспорт.

Социально-культурные — удовлетворение духовных, интеллектуальных потребностей человека, обеспечение и поддержание его здоровья, повышение мастерства по различным профессиям. Например, услуги культуры, медицинские, туризм, образование. Причем сегодня товар и услуга настолько бывают переплетены, что услуга выступает в качестве товара. Пример — всевозможные обучающие видеокурсы, мастер-классы. Они все больше и больше становятся отличным виртуальным товаром!

fb.ru

Чем товар отличается от услуги: описание и отличия

Каждый день люди пользуются разнообразными услугами и покупают большое количество разнообразных товаров. Общество успело привыкнуть к предлагаемым возможностям, но до сих пор не задумывается о том, какими отличиями обладают понятия «товар» и «услуга».

Товар и услуга: понятия

Услуга представляет собой специальную выгоду, предполагающую оказание помощь или поддержку одного человека другого. В то же время должно выполняться определенное действие, направленное на достижение желаемого результата.

В каких сферах предлагаются услуги?

- Транспортная система.

- Торговая деятельность.

- Связь.

- Консультирование.

- Финансы.

- Организация досуга.

- Медицина.

- Образование.

- Жилищно-коммунальное хозяйство.

При этом перечислены только некоторые сферы, в которых предлагаются услуги. Разнообразные направления сферы оказания услуг обладают особенной популярностью и ценностью в развитых странах, где общество ценит высокий уровень комфорта своего проживания. Именно на такие государства традиционно отводится около 70% мирового экспорта – импорта услуг.

Товар представляет собой выпущенный продукт, направленный для продажи или обмена. Основной задачей является удовлетворение потребностей человека, для которых он был разработан и выпущен. Какими бывают товары?

- Однородные (например, сырье).

- Неоднородные (предполагается наличие нескольких составляющих).

- Портящиеся (продукты питания и разнообразная техника).

- Непортящиеся (предметы роскоши, направленные на подчеркивание статуса человека).

Форма

Товар является осязаемым, так как он всегда обладает материальной оболочкой. К выпущенной продукции можно при желании дотронуться. Предприятие способно складировать выпускаемые товары.

Услуга является неосязаемой, ведь она представляет собой определенный процесс, который невозможно, потрогать, почувствовать. В результате складирование услуги оказывается невозможным. Для успешного взаимодействия с целевой аудитории требуется создать комфортные условия, свидетельствующие о стабильности и благополучии. К тому же клиенты должны отмечать почтение, уважение и внимание к своим потребностям. При правильном подходе клиент пожелает не только самостоятельно вернуться, но и привести кого-то с собой.

Особенности ценообразования

Схема ценообразования является уникальной для товаров и услуг. Какие способы используются чаще всего?

- Цена товара включает в себя себестоимость, процент дохода производителя и продавца, выплаты зарплат всем сотрудникам, стоимость упаковки, долю на налогообложение и оплату транспортных услуг. Изготовитель с продавцом могут провести подсчеты, на основе которых будет гарантированно представлено обоснование цены.

- Установить оптимальную стоимость на услугу не так просто, как хотелось бы. К тому же обоснования для отдельно выбранной цены невозможно представить.

Особенности рабочей деятельности

Любой товар нужно выпускать по установленным технологиям, соблюдая многочисленные нюансы производственного процесса. В большинстве случаев предполагается обязательное соответствие ГОСТам. Товар позволяет получить патент и право собственности.

Услуга не может быть дважды оказана на одинаковом уровне. Даже, если услуга каждый раз предоставляется определенными лицами, качество зависит от многочисленных факторов: правильного формулирования потребительского запроса, наличия других клиентов в рассматриваемый период времени.

Особенности соотношения производства и потребления

В большинстве случаев потребитель не присутствует во время выпуска товара. Продукция может предлагаться целевой аудитории в различных торговых точках и в разное время.

Услуга предполагает обязательное участие клиента в производственном процессе, так как зависит от его личных пожеланий и требований. Услуга предполагает наличие свойства одновременности производства – потребления.

Требования к товару

- Высокий уровень функциональности с наличием базовой задачи. При этом товар должен обладать дополнительными функциями.

- Обязательное соответствие действующим нормам и стандартам.

- Надежность. Предполагается отсутствие риска поломки в определенный период времени.

- Долговечность. Предполагается наличие определенного эксплуатационного срока товара.

- Сервис, зависящий от скорости и качества выпускаемых товаров. Кроме того, предполагается обязательная оценка особенностей взаимоотношения с целевой аудиторией.

- Эстетичность. Данный аспект может быть оценен только на субъективном уровне.

- Качество, зависящее от имиджа и репутации производителя.

Требования к услуге

- Исполнители должны быть компетентными.

- Услуга должна соответствовать имеющимся запросам клиентов.

- Фирма должна гарантировать стабильное исполнение своих обязательств.

- Гарантированное качество предоставляемых услуг.

- Отзывчивость и оперативность ответов на любые вопросы клиентов.

- Предлагаемые услуги должны быть доступными.

- Предполагается обязательное понимание любых потребностей целевой аудиторией. Вне зависимости от специфики поставленных задач, исполнители должны стремиться к лучшему результату.

- Коммуникация. Компания должна предоставлять полную и актуальную информацию клиентам.

- Доверие, которое зависит от репутации и имиджа фирмы.

- Клиенты должны обладать защитой от физических, финансовых, моральных рисков.

- Обходительность.

- Стремление к полноценной связке спроса – предложения в течении определенного периода.

Товар и услуга: отличия

- Товар, в отличии от услуги, является материальным и осязаемым.

- Товар обладает постоянными характеристиками качества и внешнего вида, услуга – не обладает.

- Производство товара отделено от его последующего потребления. Услуга предусматривает совпадение производства и потребления.

- Товар доступен для складирования, в отличии от услуги, которую невозможно хранить.

vchemraznica.ru

Товар, услуга, продукт. Классификация товаров

Продукт

Определение 1

Продукт – это что-то, что можно предложить на рынке в качестве способа удовлетворения каких-либо потребностей и нужд.

В качестве продукта может выступать все что угодно: материальный товар, услуга, информация, отдельные личности, места, недвижимость и любая собственность, а также целые фирмы, организации и идеи.

Продукт может иметь материальную и нематериальную составляющую. Если данный продукт по большей части представляет из себя материальную единицу, то его называют товаром (хлеб, квартира, одежда и пр.). Если же у продукта преобладает нематериальная часть, то его называют услугой (образование, какая-либо консультация, разработка бизнес-плана и т.д.).

Замечание 1

Нужно заметить, что любой продукт содержит в себя как материальную, так и нематериальную часть. Например, если вы придете в театр и захотите получить услугу «показ спектакля», то вам нужно будет воспользоваться материальной составляющей услуги: купить билеты, сесть в кресло в зрительном зале, посмотреть программу с актерами и действиями). И если раньше услуги предоставлялись малым количеством компаний, то теперь их число растет, потому как оказание дополнительных услуг способно сделать продукт и фирму более конкурентоспособными: иметь более лояльную аудиторию, привлекать клиентов дополнительными услугами и пр.

В учебных целях и для простоты восприятия в маркетинге обычно все товары и услуги называются просто продуктом, или товаром (в качестве синонимичного выражения). Однако это не означает, что речь идет исключительно о материальных товарах. Все элементы и инструменты маркетинга применимы как к товарам, так и к услугам.

Классификация товаров

Существует ряд подходов к классификации товаров, которые зависят от целей ее дальнейшего использования.

Биржевые товары – это товары, которые являются стандартизированными и имеющие значительное влияние в мировой экономике. Названы они так потому, что в основном весь оборот этих товаров совершается через специальные товарные биржи. Такие товары делят на четыре группы:

- энергоносители (газ, уголь, нефть)

- продовольственные (зерновые, сахар, какао и кофе)

- стратегические (драгоценные металлы и камни, алюминий, сталь).

Промышленные товары – это материалы (узлы и детали, сырье), капитальные товары (оборудование, станки, здания, территория земли), вспомогательные продукты (расходные материалы, инструменты и пр.)

Потребительские товары – это товары, разделяемые на шесть подгрупп в зависимости от частоты и интенсивности спроса на них:

- повседневного спроса (еда и вода, средства личной гигиены)

- предварительного выбора (бытовая техника, электроника, одежда)

- экстренного спроса (таблетки и лекарственные средства)

- импульсивного спроса (жвачки, журналы, шоколад у прикассовой зоны)

- особого спроса (шубы, машины, квартиры)

- пассивного спроса (учебники, страховка)

Бытовые услуги – это услуги, относящиеся к повседневному спросу. Они делятся на следующие группы:

- жилье (ремонт, отделка, строительство)

- питание (кафе быстрого питания, рестораны, готовые блюда в магазинах)

- обслуживание (ремонт одежды, химчистка и прачечная, услуги няни)

- отдых (кино, музеи, клубы)

Деловые услуги подразделяются на виды:

- технические (техобслуживание оборудования, ремонт станков и офисов)

- интеллектуальные (услуги юриста, бухгалтера, маркетингового агентства, полиграфий и служб по подбору персонала)

- финансовые (выдача займов и кредитов, страхование, управление инвестициями и капиталом).

Социальные услуги оказываются в следующих сферах:

- образование (университет, дополнительные курсы, профпереподготовка, школа)

- здравоохранение (салоны красоты и медицины, поликлиники, санатории)

- безопасность (охранные услуги, детективные агентства, правовая защита в госорганах)

- саморазвитие (дошкольная подготовка, музеи и выставки, единичные лекции, клубы по интересам)

spravochnick.ru

Различие и общность продукции и услуги

Сектор услуг определяется по-разному. Из-за различных трактовок многие данные и статистика в области сектора услуг противоречивы. Определим услугу как деятельность по ремонту и обслуживанию, производству питания и обеспечению жильем, по перевозке грузов, по страхованию и торговле, управлению финансами и недвижимостью, по образованию, юриспруденции, по здравоохранению, развлечению и другим профессиональным направлениям.

Различия между товарами и услугами проявляются в следующем:

- Услуга в отличие от товара обычно неосязаема (например, Вы приобретаете билет на самолет).

- Услуга обычно производится и потребляется одновременно. Отсутствует хранение, инвентаризация. Например, салон красоты предоставляет парикмахерские услуги, которые в то же время и потребляются, или доктор делает операцию, которая производится и потребляется в то же самое время.

- Услуга часто уникальна. Вы часто объединяете финансовый риск (сферы деятельности), такой как инвестирование и страхование. Точно также медицинская процедура или стрижка у одного мастера для Вас могут быть не такие, как у других.

- Услуги имеют большое взаимодействие с потребителем. Услугу часто трудно стандартизовать, автоматизировать, сделать настолько эффективной, насколько нам бы хотелось, так как спрос потребителя уникален. В действительности, в большинстве случаев уникальность – это то, за что потребитель платит деньги: т.е., операционный менеджер должен гарантировать, что продукт сделан таким образом, что соответствует уникальному требованию.

- Услуга часто базируется на знаниях и умении, как в случае образования, медицины и юридических услуг, следовательно, ее трудно автоматизировать.

- Услуга часто рассредоточена. Разбросанность встречается в результате того, что услуга часто доставляется клиенту домой.

Есть дополнительные отличия между продуктом и услугой, которые влияют на решения в операционном менеджменте. Хотя продукт услуги отличен от товаров, операционные функции продолжают преобразовывать ресурсы в конечный продукт. В самом деле, деятельность операционных функций часто очень схожа как для товаров, так и для услуг. Например, товары и услуги должны иметь установленный стандарт качества, и должны производиться и продвигаться по плану.

Систематизация отличительных черт продукции и услуги приведены в табл. 1.2.

Таблица 1.2. Отличительные черты продукции от услуги

Общность услуг и продукции сводится к следующему:

- Несмотря на отличие услуги от продукции, операционные функции и при выполнении услуги, и при производстве продукции продолжают преобразовывать входные ресурсы в товар. Поэтому деятельность операционных функций часто аналогична как для продукции, так и для услуги.

- Продукция и услуги производятся в соответствии с установленными стандартами качества и подлежат сертификации.

- Функции управления аналогичны для производства как продукции, так и услуги.

- Продукция и услуга имеют свой жизненный цикл.

- Стандартизация и сертификация. К услуге, как и к продукции, предъявляют обязательные требования для выполнения в процессе операционной деятельности.

Возможно, вам будет интересно также:

bookaa.ru

Бухучёт для малого бизнеса: чем отличаются товар, продукция и услуга

10 февраля 2016

Что нужно знать предпринимателю о бухгалтерском учёте

Зачем нужен бухучёт? Нужно ли предпринимателю разбираться в этой теме и насколько детально? Так ли необходимо главе небольшого бизнеса вникать в нюансы, связанные с бухучётом, или оставить это на усмотрение своего бухгалтера? Скажем сразу: понять, а уж тем более освоить бухучёт за пять минут, – не получится. Это достаточно сложная тема, требующая не только знаний, но и практики. Данной публикацией мы продолжаем серию небольших разъясняющих статей об основах этой науки. В первой статье разъяснялись базовые принципы и термины. Вторая публикация была посвящена тому, как правильно читать баланс. В третьем материале мы разбирались в терминологии бухучёта. А в этой статье речь пойдёт о нюансах и различиях учёта товара, продукции и услуги.

От затрат и до прибыли

Любому предпринимателю знакомы такие термины, как прибыль и выручка. Знакомы и такие, как затраты, и убыток. Если бизнес совсем небольшой, суммовые показатели можно прикидывать «на пальцах», «котловым методом». Но по мере роста и расширения бизнеса, увеличения видов деятельности, волей-неволей потребуется детализация и прибыли, и выручки, и расходов – иначе не увидеть прибыльности каждого из направлений. А без этого принимать взвешенные управленческие решения невозможно.

Существует разделение учёта на управленческий и бухгалтерский. У каждого из них свои «правила игры», своя трактовка тех или иных терминов, которые в случае каждого конкретного бизнеса могут совпадать в большей или меньшей степени. У управленческого учёта правила и методы более индивидуализированы, адаптивны. Бухгалтерский, управленческие функции которого никто не отменял, гораздо строже, но его большая «стандартизованность» оправдана необходимостью иметь общие параметры для анализа и сравнения показателей деловой деятельности различных фирм. Это необходимо для принятия решений о кредитовании, это необходимо для расчета налогов.

Поэтому потребность в классическом бухгалтерском учёте была, есть и, видимо будет существовать, поэтому давайте разберемся, что есть что, с точки зрения бухгалтерского учета.

Разложим «по полочкам»

Классика экономической теории говорит о том, что хозяйственная деятельность – это деятельность, направленная на создание новой потребительской стоимости. Потребительская стоимость – это то, за что покупатель «голосует» рублём или какой-либо иной валютой. То есть покупает, приобретает, получает от предпринимателя. Что именно он может получить?

Всё множество и разнообразие того, что поступает потребителю от предпринимателя можно «уложить» в три-четыре категории. Это – товары, продукция, услуги или работы.

Как показывает практика, для предпринимателя-собственника или для коммерческого директора (и вообще для любого, кто эти функции реализует) этот список обычно сводится к двум категориям – товар или услуга. В чём их отличие?

Первое – товар: имеет очевидную материальную форму и, скорее всего, не требует особых пояснений (продукты, автомобили, предметы роскоши и т.д.). Второе – услуга: материальной формы не имеет, точнее – может не иметь, хотя те или иные материальные выражения выполненных услуг мы видим часто (это услуги парикмахера, визажиста, ремонтника, турфирмы и т.д.).

Но это не единственное отличие товара и услуги как объектов учёта. Помимо их «материальности», имеет значение – чем они были у поставщика и чем станут у покупателя! Точнее – в зависимости от того, каким образом появляется эта новая потребительская ценность у поставщика (изготовителя, исполнителя), зависит то, как её необходимо учитывать: на каких счетах бухгалтерского учета и каким способом должен учитывать затраты поставщик. То, каким образом эта сущность учёта будет использована у потребителя (покупателя, заказчика), зависит то, как она будет учитываться у него после приобретения.

Схема I

Поэтому с точки зрения бухгалтерского учёта всё же необходимо разделять материальные объекты, которые являются видом деятельности фирмы, на товары и продукцию, несмотря на то, что с коммерческой точки зрения все они «выглядят как товары», потому что «мы их продаём».

«Двое из ларца, одинаковы с лица»

Товарами следует называть такие объекты, которые «проходя через фирму» (от приобретения у поставщика до продажи покупателю) не меняют своей сущности. Они могут пройти предпродажную подготовку (например, морковь можно помыть, высушить и красиво расфасовать), к ним могут применить тюнинг (добавить к автомобилю внешние или внутренние элементы отделки), повысив таким образом их потребительскую привлекательность и цену продажи. И морковь, и автомобиль при этом не перестанут быть тем, чем были.

Иное дело, если ту же морковь не просто помыли и высушили, но сделали из нее салат, добавив в предварительно измельченную морковь другие ингредиенты, соус и специи. Получилась новая сущность – «салат из моркови с чем-то ещё», то есть новая продукция. Ни один из первоначальных ингредиентов не остался прежним и вошел в состав нового продукта.

Схема II

Разница в бухгалтерском учёте товаров и продукции заключается в том, что товары учитываются на счете 41 (Товары) с момента покупки и до момента реализации. Продукция же, которую выпускает фирма, в момент выпуска отражается на счете 43 (Готовая продукция).

Рассмотрим теперь ситуацию с учетом материальных ценностей у покупателя (снова обратившись к схеме I). Вне зависимости от того, чем являлись купленные материальные ценности у поставщика (товаром или продукцией), у покупателя имеет ключевое значение – для каких целей (и частично – при каких видах деятельности) он их приобретает.

- Если организация ведёт торговую деятельность, и объекты приобретаются для последующей перепродажи, то их необходимо учитывать на счете 41 (Товары).

- Если организация ведёт производственную деятельность или оказывает услуги, и объекты приобретаются для этой деятельности, то учёт ведётся на одном из субсчетов (счетов раздельного учета) счета 10 (Материалы).

- Если организация приобретает эти объекты для ремонта собственного оборудования, для использования на нужды администрации, для модернизации оборудования, в качестве инвентаря, спецодежды или спецоснастки и т.д. – выбирают соответствующие субсчета счёта 10 (Материалы).

- Если приобретаемые объекты являются оборудованием, которое должно служить более 12 месяцев, то его учитывают на счете 08 (Вложения во внеоборотные активы) или, если это оборудование не может быть использовано самостоятельно или без монтажа, то на счет 07 (Оборудование к установке).

«Чем мы можем быть вам полезны?»

Услугу определить несколько сложнее, мы можем воспользоваться определением из Налогового кодекса: «Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности». Аналогичное определение примем для бухгалтерского учёта.

Услугу и продукцию с точки зрения бухгалтерского учета объединяет то, на каких счетах Плана счетов учитываются затраты. Затраты по производству продукции и оказанию услуг учитываются на субсчетах счета 20. В отличие от них коммерческие затраты (издержки обращения) учитываются на специальном счете 44.

Ниже приведена сравнительная схема учёта по разным видам деятельности. При этом показано, что базовый состав расходов по любой деятельности можно объединить как минимум в следующие группы:

- «М» – материальные затраты, они же МПЗ (материально-производственные запасы). Все материальные объекты, которые используются при изготовлении продукции или при оказании услуг. Материальные затраты переносятся (корреспондируются) на счета затрат со счета 10 (Материалы).

- «З» – зарплата (или оплата труда), включая все, установленные законодательством взносы на сумму оплаты труда (ФОТ – фонд оплаты труда). Затраты на оплату труда переносятся (корреспондируются) на счета затрат со счета 70 (Расчеты с персоналом по оплате труда).

- «А» – амортизация оборудования и нематериальных активов. Эта составляющая затрат переносится (корреспондируется) на счета затрат со счета 02 (Амортизация основных средств).

- «У» – услуги, полученные фирмой (аренда площадей, связь, коммунальные услуги, юридические, реклама, представительские расходы, командировки и т.д.). Стоимость полученных услуг корреспондируется на счета затрат со счета 60 (Расчеты с поставщиками и подрядчиками) и в некоторых случаях с некоторых субсчетов счета 76 (Расчеты с разными дебиторами и кредиторами).

Схема III. Сравнение отражения затрат по услугам, производству, торговле

Фактические затраты производства и услуг собираются на счете 20. Для маленьких фирм допустимо использовать счет 26 (Общехозяйственные расходы). Коммерческие расходы (издержки обращения) учитываются на счете 44 (Расходы на продажу).

Как уже говорилось выше, продукция отличается от оказываемых услуг тем, что имеет материальный характер. Все объекты, имеющие материальный характер, хранятся (хотя бы какое-то минимальное время) на складах, в том числе и потому, что могут быть реализованы не сразу, а по частям. Поэтому готовая продукция учитывается на одноименном счете (43) в количестве и в плановой стоимости, и с него же реализуется по мере необходимости.

Услуги же характерны тем, что для них не существует операции (процесса) хранения на складе (ни в процессе их принятия к учету от исполнителя, ни в процессе оказания их заказчиком). В процессе выполнения услуги происходит накопление (сборка) затрат на выполнение услуги.

Выполненная услуга, по которой подписан акт, отражается у исполнителя в виде выручки на доходной части счета учёта финансового результата продаж. Фактические расходы по выполнению услуги учитываются у заказчика на расходной части того же счёта в процессе выполнения регламентных операций по закрытию месяца.

Взгляд с двух сторон сделки

Теперь, если подытожить вышесказанное и иным образом скомпоновать информацию с схемы I и схемы III, то учёт по разным видам деятельности и образующийся в результате этой деятельности продукт можно показать следующим образом – со стороны той фирмы, которая реализует (продаёт, оказывает услугу) и со стороны той фирмы, которая это приобретает и потребляет. Как и ранее, схемы упрощены для первичного освоения темы, так же упрощены и наименования документов, отражающих факт реализации.

1. Если деятельность торговая, то схема учёта у продавца выглядит так, как показано на схеме IV, а купленные товары у покупателя могут стать практически любым видом материальных активов.

Схема IV

2. Если деятельность – производство, то схема простейшего производства (один передел) представлена на схеме V. Приобретенная покупателем продукция так же может стать любым видом материальных активов.

Схема V

3. Если деятельность – оказание услуг, то схема учета затрат (также упрощенная) представлена на схеме VI. У потребителя услуг (заказчика) оказанная услуга может быть отражена на любом необходимом счете затрат.

Схема VI

Путь к прибыли

Все затраты в конечном итоге собираются на расходной части счета 90 (Продажи), на который – в его доходную часть – поступает выручка. Из разницы между этими величинами формируется финансовый результат по основной деятельности фирмы (см. схему VII).

Но это ещё не прибыль в привычном смысле этого слова. Для выхода на сумму прибыли необходимо учитывать еще и так называемые Прочие доходы и расходы. В частности, если продажа товаров и продукции отражается по счету 90, то продажа не предусмотренных изначально для продажи излишков материалов и невостребованного оборудования – отражается по счету 91.

А пока, на стадии начального знакомства с бухгалтерским учётом, следует иметь в виду, что прибылью (или убытком) называется итог по счету 99 (Прибыли и убытки). Причем существует понятие «прибыль до налогообложения» и «чистая прибыль».

Схема VII

Чистая прибыль в конце года переносится на счет 84 (Нераспределенная прибыль или непокрытый убыток). Такая операция называется «реформация баланса» и является завершающей в финансовом году.

Читайте также:

Базовые принципы бухгалтерского учёта.Бухучёт: как правильно читать баланс. Бухучёт: краткий бухгалтерский разговорник.biz360biz360

biz360.ru

Продукт и услуга. Чем продукт отличается от услуги? — Web-automation.ru

Наверное, может показаться, что этот вопрос незначительный и нет смысла буквоедничать. Я столкнулся с этим на практике, и понял, что это отличие очень важно понимать. В моем понимании процесс разработки сайта на заказ — это услуга, а не продукт. Один из клиентов это понимал как товар, и именно на этом возникли разногласия по взаимодействию.

В чем же это отличие? Есть очень хорошая фраза «Заказ товара заканчивает взаимодействие с клиентом, заказ услуги начинает взаимодействие с клиентом».

Давайте рассмотрим товар и услугу через призму РЕЗУЛЬТАТА и ПРОЦЕССА.

Товар — это нечто конечное, не требующее дополнительного специального сопровождения со стороны поставщика. По сути здесь нет как такового ПРОЦЕССА (вернее он был задолго до продажи). Товар — это и есть РЕЗУЛЬТАТ, имеющий четкие характеристики и цену.

Услуга — это всегда ПРОЦЕСС. И в этом процессе участвует заказчик непосредственно. Результат в случае услуги растянут во времени. То есть нет смысла требовать внутри процесса конечный РЕЗУЛЬТАТ. Результат услуги может иметь изменчивые характеристики, так как в процессе оказания услуги могут быть нюансы и дополнительные модификации от клиента (а можно челку покороче?). Соответственно и цена не может быть жестко зафиксированной. В большинстве сфер бизнеса по услугам берут фиксированную стоимость, но она заключает в себя риски дополнительных расходов (то есть по факту клиент платит больше). В случае услуги стоимость должна быть привязана к результату. Например, работа адвоката должна, на мой взгляд, зависеть от того, выигран суд или нет. Услуга — это всегда переменные параметры и конечная стоимость.

- Теперь попробуйте подменить эти понятия местами:

- подмена услуги товаром: сайт на стадии тестирования, а клиент очень нервничает по поводу того, что есть ошибки и что-то работает некорректно (то есть не принимает во внимание, что тестирование — это часть ПРОЦЕССА разработки).

- подмена товара услугой: покупаете компьютер в магазине. И начинаете прожимать продавца на то, что мне нужны такие-то программы, а как настроить антивирус и т.д. Все это относится к оказанию услуг по обслуживанию компьютера. Магазин же просто продает компьютеры.

Помните об этом отличии и сразу пресекайте попытки своих клиентов подменить эти понятия.Может быть вы еще придумаете возможные отличия услуг от товаров — поделитесь ими, пожалуйста, с нами.

web-automation.ru

Особенности маркетинга товара и услуги.

Отличие товара от услуги.

Товар – материальный, осязаемый продукт, который можно тем или иным образом представить покупателю до совершения покупки.

Услуга – нематериальный, неосязаемый (иногда до определённого времени) продукт, который невозможно каким-либо образом представить покупателю до совершения покупки. Характерные особенности услуги, отличающие её от товара заключается в следующем:

А) неосязаемость (часто после совершения покупки у потребителя в собственности не остаётся ничего материального)

Б) несохраняемость (услуги невозможно хранить, поскольку они оказываются клиенту в момент их получения)

В) непостоянство (услуги имеют тенденцию носить уникальный характер, т..к они предоставляются для конкретных людей, конкретными людьми. Это означает, что качество услуги может отличаться в зависимости от каждого клиента)

Г) неотделимость (услуга не может быть отделена от своего производителя и поставщика, она по своей природе связана с тем, кто её оказывает)

Указанные выше четыре отличия создают определённые сложности в реализации услуги. Для её реализации часто обязательно требуется участие продавца. Его задача убедить покупателя , что приобретаемый неосязаемый продукт будет действительно соответствовать обещаниям, товар же может без участия продавца своими осязаемыми характеристиками убеждать покупателя, что товар качественный. Неотделимость услуги накладывает серьёзные ограничения на расширение географии продаж. В отличие от товара, который может распространяться через чужую товаропроводящую сеть для распространения услуги потребуется создавать сеть географически распределённых производств услуги. Непостоянство услуги также накладывает ограничение в увеличении объёма её продаж с сохранением заявленного уровн качества. Т.к. для этого требуется увеличение абсолютно идентичных между собой сотрудников компании, которые оказывают эти услуги, но такое невозможно. Несохраняемость услуги создаёт сложности в случае наличия сезонности её потребления, товар же в случае сезонного падения спроса, можно заготавливать впрок. А в случае сезонного роста потребления при высокой загрузке мощностей продавать также товар со склада, но у слуги есть сильное преимущество. Если компания смогла создать высококачественную услугу, то этим она автоматически обеспечивает себе конкурентное преимущество, т.к. конкуренты не смогут её повторить, на таком же качественном уровне в виду того, что не смогут найти абсолютно таких же сотрудников.

Для минимизации отрицательных характеристик услуги важно уменьшить долю участию человека, для этого, по возможности операции бизнес-процесса оказания услуги нужно передать машинам и механизмам. Для снижения влияния неосязаемости услуги надо в услуги по возможности ввести материальные товары, часто эти товары называют добавленными товарами.

Но кроме этого к товару достаточно часто прикрепляют услуги, чтобы увеличить ценность (ведь услуги труднее повторить, чем товары)

Рассогласование качества товара или услуги по Парасураману.

Рассогласование 1. Между ожиданием потребителей и восприятием менеджеров. Оно возникает в том случае, когда менеджеры не понимают, что потребители ожидают или хотят от услуги. Как следствие решения относительно проектирования систем предоставления услуг, выделения необходимых для оказания услуг ресурсов и определние приоритетных для покупателей характеристик услуги не будут отражать фактические и потребительские требования.

Рассогласование 2. Между восприятием менеджерами ожидания потребителей и спецификацией качества продукта. Даже когда менеджеры понимаю ожидание потребителей от качества услуги они не всегда хотят или могут обеспечить наличие соответствующих характеристик в спецификации продукта.

Рассогласование 3. Между спецификацией качества продукта и впечатлением потребителя от приобретаемого продукта.

Подобное рассогласование проявляется в том, что потребитель получает не то, что было указано в спецификации. Объяснений этому может быть множество, возможно спрос превысил ожидания или были ограничены ресурсы.

Рассогласование 4. Между впечатлениями потребителей от продукта и внешними коммуникациями потребителя. Такое рассогласование наблюдается в том случае, когда менеджеры или организации не могут поставить то, что обещают.

Рассогласование 5. Между ожиданиями от продукта и впечатлениями потребителя от приобретённого продукта. Оно является кульминацией остальных четырёх областей рассогласования и описывает качество услуги как результат его восприятия потребителем.

Менеджеры должны устранить рассогласования 1-4 с тем, чтобы впечатления потребителя от продукта соответствовало их ожиданиям. Представленные рассогласования не исключают друг друга, и одно рассогласование может вызвать другое.

studfiles.net