Валовый доход предприятия (добавленная стоимость). Валовой или валовый доход

Как правильно валовый доход или валовой. lawyertop.ru

Формула валового дохода

Формула валового дохода позволяет получить значение суммы средств, которую компания получает при реализации основных видов деятельности. Показатель валового дохода отражает финансовый результат слаженной работы компаний в сфере экономики, управления и маркетинга.

Валовой доход представляет собой окончательный финансовый результат деятельности предприятия, занимающий максимальный удельный вес в общей выручке. Валовой доход в большей мере принимает участие в образовании чистой прибыли, поэтому столь важным является правильное его вычисление.

Валовый доход: что это такое и как его рассчитать

- возмещает амортизационные начисления, которые приходятся на необоротные активы;

- используется для уплаты налогов, штрафов и пеней, а также прочих отчислений в государственную казну;

- является источником заработной платы и премий для сотрудников;

- выступает основой формирования чистой прибыли и дальнейшего развития предприятия.

Существует несколько методик расчета валового дохода. Так, чтобы вычислить данный показатель по товарообороту, нужно найти произведение общего товарооборота и торговой надбавки, после чего разделить полученное число на 100. Эта методика может быть использована, если надбавка для всей продукции одинаковая.

Как правильно рассчитать валовый доход

Расчет валового дохода делается и на основании прибыли от пени, штрафов и безвозвратной помощи. Проще всего подсчитать его торговым организациям, реализующим товар. Здесь не надо ломать голову над тем, что еще можно включить в него. В бухгалтерии есть такие термины: доход от реализации и внереализационный доход. Естественно, любой доход переводится в денежный эквивалент. Благодаря определению валового дохода можно определить, какой будет чистая прибыль компании.

Валовый доход определяют не только на основании полученной выручки от проданных товаров или предлагаемых услуг, сюда входят и все остальные доходы. Поэтому каждый бизнесмен, а не только бухгалтер, должен знать, как посчитать валовый доход, чтобы быть в курсе, на убыток компания работает или на прибыль. И если на прибыль, то какой доход был в течение года.

Как рассчитать валовый доход предприятия

Валовая прибыль рассчитывается с учётом всех видов деятельности субъекта хозяйствования. Она является частью валового дохода без учёта обязательных платежей, таких как налоги, взносы в различные фонды, в том числе благотворительные, арендной платы и процентов за пользование банковских кредитов. Критерий может быть использован для формирования резервного капитала, страхующего предпринимательскую деятельность.

Действительный валовой доход – это доход субъекта предпринимательства, полученный от передачи недвижимости в аренду с учётом возможности получения дополнительной прибыли в результате рыночного использования объекта, а также понесённых потерь и расходов. Потери могут быть связаны с неиспользованными площадями, а также с издержками, неизбежными при обеспечении сбора арендной платы.

Что такое валовой доход

Разница между продажной ценой продукции и ее себестоимостью. Может рассчитываться как по сумме отдельных изделий, там и целиком по компании. В случае суммарного расчета исчисляется как разница между валовым доходом и переменными издержками. От валовой прибыли отличается только названием. Дело в том, что в английском языке слово margin переводится как «разница». По-русски «прибыль» это тоже разница между ценой покупки и ценой продажи, так что разница исключительно терминологическая.

Знание валового дохода позволяет планировать деятельность организации, а хорошим методом для анализа эффективности служит разница между потенциальными и реальными цифрами. Она позволяет найти точки роста и выявить неиспользуемые резервы и оборудование, которое используется недостаточно эффективно.

Как рассчитать валовый доход предприятия

- Производственный процесс, в процессе которого руководитель хозяйствования расходует средства на его обеспечение.

- Ведение деятельности субъектом предпринимательства, не относящейся к основным работам, которая является источником пополнения расчётного счета компании.

- Внедрение на рынок результатов труда. Мероприятие требует расходов, направленных на рекламную, транспортную и экономическую деятельность.

- Рост спроса у потребителя на продукцию или услугу.

- Оплата потребителями покупок, в результате чего субъект предпринимательства получает первую прибыль.

- Бухгалтерский учёт, в котором специалисты сопоставляют затраты на обеспечение производства с полученной прибылью.

- величины выручки, полученной от реализации результатов производственной деятельности;

- доходов, полученных в результате осуществления операций, которые в соответствии с учётной политикой компании, не относятся к основным;

- себестоимости результатов хозяйствования, включающей сумму издержек обращения, учитывающей затраты на покупку сырья и материалов, на оплату электроэнергии, аренды, рекламы и посреднических услуг, а также на выплату заработной платы наёмным работникам.

Как правильно валовый доход или валовой

Для некоммерческих организаций, ежегодный валовый доход может называться валовым доходом от финансирования. Такое финансирование включает в себя пожертвования от физических лиц или компаний, финансирование от государственных структур, доход от деятельности разрешенной уставом некоммерческой организации, доход от акций, связанных с привлечением пожертвований, членские взносы или доход от размещения средств уставного капитала.

Валовый доход (gross income) – экономический показатель, характеризующий вновь созданную трудом стоимость. Валовый доход выражает суммарный годовой доход предприятия, организации, полученный в результате производства и продажи продукции, товаров и услуг; определяется как разница между выручкой и материальными затратами на производство и сбыт продукции. Включает средства на оплату труда и прибыль.

Формула расчёта валового дохода

- Выводится величина совокупного валового дохода посредством нахождения разницы между поступлениями от продажи основной продукции и прямыми материальными затратами, произведенными в производственном процессе.

- Складывается стоимость всей произведенной продукции за расчетный период.

- При необходимости суммируется добавленная стоимость. Это стоимость, которая увеличивается на каждой стадии производства.

- Рассчитывается валовый доход в зависимости от количества товара по формуле: D = Z х Q, где

- D – валовый доход;

- Z – цена реализации;

- Q – количество единиц товара.

- средства, поступившие по положительным судебным решениям;

- различные пени или штрафы, полученные от прочих лиц;

- материальные ценности, полученные на хранение по соответствующему договору;

- использованные или возвращенные суммы страховых резервов;

- благотворительные поступления или безвозмездная помощь;

- дивиденды, роялти и подобные поступления;

- поступления от продажи ценных бумаг;

- поступления от страховых случаев.

Валовая прибыль предприятия: что это, о чем говорят ее показатели формула для расчета

Повышенного внимания заслуживает и коэффициент валовой прибыли. Это ее соотношение с размером выручки, которое фиксируется в процентах. Высокий коэффициент свидетельствует о большой прибыли, плюс существует полный контроль над всеми расходами. Если же он выражается в низких процентах, то это свидетельствует об отсутствии надлежащего контроля над себестоимостью товаров и услуг.

Маржинальный доход напрямую связан с величиной переменных трат, которые являются прямо пропорциональными производственному процессу. Сюда включается стоимость материалов, зарплата персонала и т. д. Маржинальная прибыль равна разнице между доходом и нерегулярными тратами компании.

Валовой доход

Валовой доход — TOTAL REVENUE Совокупный доход, получаемый фирмой от реализации определенного количества продукции (рассчитывается путем умножения цены на количество). В условиях совершенной конкуренции кривая спроса фирмы выглядит как прямая горизонтальная… … Словарь-справочник по экономике

валовой доход — исчисленный в денежном выражении суммарный годовой доход предприятия, фирмы, полученный в результате производства и продажи продукции, товаров, услуг. Валовой доход определяется как разность между денежной выручкой от продажи товара и… … Словарь экономических терминов

05 Авг 2018 toplawyer 37 Поделитесь записьюlawyertop.ru

Валовой смешанный доход

Валовая прибыль и смешанный доход

Валовая прибыль и валовые смешанные доходы составляют часть валовой добавленной стоимости, остающейся у производителей после того, как были вычтены все расходы, направленные на оплату труда наемной рабочей силы, а также на уплату производственных и импортных налогов.

Этот компонент доходов отражает прибыль, которая получена в процессе производства до того, как вычтены доходы от собственности. В системе национальных счетов доходами от собственности считаются доходы, которые возникают в процессе предоставления ссуд или сдачи в аренду финансово-материальных непроизводственных активов (сюда включается земля) другим предприятиям с целью использования их в процессе производства.

К доходам от собственности также относят:

- Процентные выплаты,

- дивиденды и другой доход собственников финансовых активов,

- рента, которая получена владельцами земли и земельных недр,

- реинвестированные доходы, полученные от прямых зарубежных инвестиций.

Такие платежи, как рента, процент и др. доходы от собственности выплачивают в процессе дальнейшего распределения первичного дохода.

Смешанный доход

Определение 1

Смешанные доходы - доходы некорпоративных организаций, которые принадлежат домашним хозяйствам (на индивидуальной основе или совместно с иными лицами).

Это могут быть мелкие магазины, фермы, товарищества и др. На данных предприятиях часто применяют труд самих владельцев, а также членов домашнего хозяйства, а доходы, полученные в ходе деятельности данных предприятий содержат элементы оплаты труда, которые не могут быть отделены от доходов собственника или предпринимателя.

Импортный и производственный налог являются косвенными налогами, их принято рассматривать как первичный доход, который получают органы государственного управления. Налог на доходы и собственность не являются первичными доходами, их трактуют в качестве перераспределительных платежей.

По другой трактовке валовой внутренний продукт, который рассчитывается по доходам, происходит сложение следующих видов первичных доходов:

- оплата труда,

- прибыль корпораций, которая остается после выплат сотрудникам и контрагентам (в ней выделяются дивиденды, нераспределенная прибыль, налог на прибыль),

- рента,

- процент, исключая процент по долгам государства,

- доходы некорпоративных предприятий, или доходы собственников,

К этим доходам также прибавляется две статьи, которые не считаются доходами - косвенный налог и потребление основного капитала.

Замечание 1

Большинство стран Европейского Союза чаще всего используют производственный метод расчета ВВП и метод конечного использования, выбор которых определяется преимущественно по наличию надежной информационной базы.

Помимо ВВП выделяют и другие показатели, отражающие доход и продукт. Валовой внутренний продукт является результатом производственной деятельности компаний, которые являются резидентами данного государства, но не все работники данных предприятий являются резидентами страны. По этой причине часть стоимости, которая создается в этом государстве, уплачивается нерезидентам за их участие при производстве ВВП этого государства.

И наоборот, резидент этого государства некоторую часть дохода может получить из-за границы (из добавленной стоимости, которая создается в других государствах) за свое участие в производственном процессе ВВП другого государства (например, в виде заработной платы). Аналогичные процессы могут происходить и в процессе распределения доходов, получаемых от собственности (проценты, дивиденды и др.). Частично эти доходы резидент может получить из добавленной стоимости, которая была произведена за рубежом, а часть стоимости, которая произведена в этом государстве, применяется для выплаты доходов от собственности нерезидентам.

spravochnick.ru

чем отличается валовый доход от выручки???

Выручка- прибыль за продажу кол- ва товара, рассматривается только как микроэкономика! Валовой доход- фун- ция, может рассматриваться в различных сферах экономики!!!

ВЫРУЧКА - денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг, выручка от реализации. # ВАЛОВЫЙ ДОХОД Сумма торговых надбавок (скидок) , наценок, полученных от реализации товаров (Приказ Минторга от 14 декабря 1995г. N 80)

Выручка - это доход от продажи товаров, работ, услуг (за минусом НДС) Валовая прибыль = выручка - себестоимость проданных товаров, работ, услуг

Выручка — это денежные средства, полученные (вырученные) предприятием от продажи товаров и услуг. Валовой доход — определяется как разность между денежной выручкой от продажи товара и материальными затратами на его производство. Он (валовой доход) равен сумме заработной платы и чистого дохода (или прибыли).

touch.otvet.mail.ru

Как правильно: валовый продукт или валовой продукт? валовой доход или…

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||

pishu-pravilno.livejournal.com

Валовый доход

Валовый доход (gross income) – экономический показатель, характеризующий вновь созданную трудом стоимость. Валовый доход выражает суммарный годовой доход предприятия, организации, полученный в результате производства и продажи продукции, товаров и услуг; определяется как разница между выручкой и материальными затратами на производство и сбыт продукции. Включает средства на оплату труда и прибыль.

На величину валового дохода большое влияние оказывает изменение цен. Поэтому валовый доход определяется не только в действующих ценах, но и в ценах сопоставимых. В них оцениваются как выручка от продажи, так и материальные затраты. Показатель валовый доход используется при планировании и оценке результатов деятельности торговых, заготовительных, снабженческих, сбытовых организаций.

Валовый доход — это доход, который предприятие получает от своей основной деятельности. Во многих странах термин валовый доход является синонимом термина оборот. Для некоторых компании источником получения валового дохода могут быть проценты, дивиденды или роялти, которые им платят другие компании. Под суммой валового дохода может иметься в виду весь валовый доход или валовый доход за определенный период времени в определенной валюте, например «в прошлом году, компания «X» получила валовой доход 1 млн. дол. США».

Для некоммерческих организаций, ежегодный валовый доход может называться валовым доходом от финансирования. Такое финансирование включает в себя пожертвования от физических лиц или компаний, финансирование от государственных структур, доход от деятельности разрешенной уставом некоммерческой организации, доход от акций, связанных с привлечением пожертвований, членские взносы или доход от размещения средств уставного капитала.

Таким образом, валовый доход представляет собой общий доход предприятия (компании) от всех видов хозяйственной деятельности и хозяйственных операций до уплаты из него налоговых платежей, входящих в цену продукции (налога на добавленную стоимость, акцизного сбора, таможенных сборов и пошлин). Основу валового дохода предприятий составляет выручка от реализации продукции. Валовый доход включает также поступления от продажи капитального имущества, ценных бумаг, патентов и лицензий, а также получаемые дивиденды и проценты по долгам, рентные платежи по сданной в аренду собственности.

Доходы предприятия по сферам образования подразделяются на операционные (основные) и внереализационные.

discovered.com.ua

Валовый доход предприятия (добавленная стоимость)

Одним из показателей промежуточных финансовых результатов является валовый доход.

Когда мы говорим об этом показателе, следует различать его употребление:

· в повседневном обиходе;

· профессиональное;

· экономически правильное.

В повседневном, бытовом употреблении валовый доход - это синоним выручки. Хотя ежедневно множество людей использует слова «валовый доход» в смысле «выручка», тем не менее, правильным от этого указанное значение не становится.

В профессиональной речи (экономисты, бухгалтера) часто используется словосочетание «валовый доход от реализации товаров», который определяется как разница между продажной и покупной стоимостью реализованных товаров и используется, главным образом, в торговле.

С экономической точки зрения, валовый доход - это прирост стоимости, вновь созданная стоимость.

Очевидно, для того, чтобы количественно определить величину валового дохода, надо из стоимости произведенной продукции вычесть стоимость израсходованных средств производства. В результате получим, что валовый доход предприятия может быть определен как разница между стоимостью произведенной продукции и материальными затратами на ее производство, включая амортизацию.

Произведенный валовый доход распадается на 3 части:

· заработная плата;

· прибыль предприятия;

· доход, централизуемый в госбюджет и государственные внебюджетные фонды.

Валовый доход - очень важный показатель, поскольку именно он отражает действительную продуктивность предприятия. Что же касается прибыли, чистой прибыли, то величина этих показателей в значительной степени является следствием распределительных отношений, и именно поэтому общую продуктивность предприятия они характеризуют хуже валового дохода. Однако, поскольку получение прибыли является целью предпринимательской деятельности, то именно поэтому окончательным, или чистым финансовым результатом работы предприятия является прибыль, остающаяся в распоряжении предпринимателя.

В то же время существуют предприятия, для которых валовый доход играет не меньшую роль, чем прибыль. Это небольшие предприятия, основанные на личном труде предпринимателя: фермерские хозяйства, небольшие магазины и кафе и т.п. Дело в том, что переход от валового дохода к прибыли носят для них весьма условный характер: чтобы получить прибыль, надо из валового дохода вычесть личное потребление. Хочешь увеличить прибыль предприятия - меньше потребляй. Будешь меньше потреблять - получишь большие дивиденды.

На практике необходимость разделения личных и производственных расходов требует ведения серьезного бухгалтерского учета. Для того чтобы избавиться от необходимости вести такой учет (точнее чтобы упростить его) во многих странах объектом налогообложения подобных предпринимателей выступает не прибыль, а валовый доход. В России подобная система введена Федеральным законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства».

Объектом обложения налогом в этой системе устанавливаются полученные за отчетный период совокупный доход или валовая выручка.

Прибыль предприятия

Как уже отмечалось, валовый доход получается из выручки путем вычитания из нее части затрат - материальных. Если же из выручки за некоторый период вычесть все затраты, обусловившие ее получение, то останется прибыль предприятия за тот же период.

В современной хозяйственной практике используется несколько понятий «прибыль». Остановимся на них подробнее (рис. 7.7).

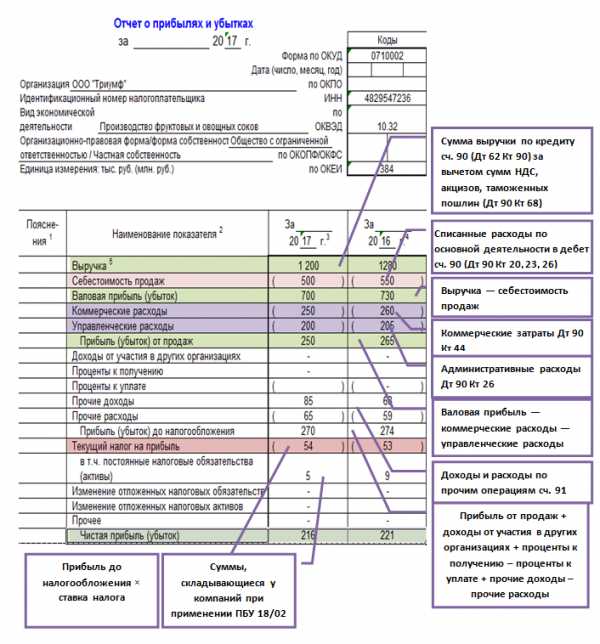

По итогам работы предприятия за отчетный период составляется отчет о финансовой деятельности (Отчет о прибылях и убытках).

Принципиально процедура формирования отчета о финансовой деятельности предприятия за отчетный период, содержит следующие основные этапы:

1 этап. Определение Валовой прибыли предприятия, которая определяется как разница между Нетто-выручкой от продажи товаров, продукции, работ, услуг и Себестоимостью проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов)

2 этап. Определение Прибыли (убытка) от продаж, которая определяется как разница между Валовой прибылью и суммой коммерческих и управленческих расходов (т.е. разница между выручкой и полными затратами предприятия на производство и реализацию продукции).

3 этап. Определение Бухгалтерской прибыли предприятия, которая определяется как разница между прибылью (убытком) от продажи разницей между прочими и внереализационными расходами и доходами (т.е. любыми доходами не связанными с основной деятельностью).

4 этап. Определение Прибыли от обычной деятельностипредприятия, которая определяется как разница между бухгалтерской прибылью и фискальными платежами из финансового результата (налога на прибыль).

5 этап. Определение Чистой прибыли предприятия, которая определяется как разница между прибылью от обычной деятельности и разницей между чрезвычайными расходами и доходами (например, расходы на ликвидацию стихийных бедствий, целевое финансирование из бюджета и т.п.).

Отчет о прибылях и убытках содержит следующие показатели:

1. Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто-выручка)

2. Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов)

3. Валовая прибыль

4. Коммерческие расходы

5. Управленческие расходы

6. Прибыль /убыток от продаж

7. Проценты к получению

8. Проценты к уплате

9. Доходы от участия в других организациях

10. Прочие доходы

11. Прочие расходы

12. Прибыль/убыток до налогообложения (бухгалтерская прибыль)

13. Налог на прибыль

14. Прибыль/убыток от обычной деятельности

15. Чистая прибыль (нераспределенная прибыль/непокрытый убыток)

Валовая прибыль

До недавнего времени под валовой прибылью в российской практике понималась прибыль, исчисленная для целей налогообложения. Так трактовал ее Закон РФ от 27 декабря 1991 г. «О налоге на прибыль предприятий и организаций». Заменившая этот закон 25-я глава Налогового кодекса отказалась от этого термина и просто говорит о прибыли, полученной налогоплательщиком.

|

Таким образом, эта валовая прибыль содержит в себе коммерческие и управленческие расходы, и уже, поэтому прибылью в подлинном значении этого слова не является. Тем не менее, такое определение валовой прибыли широко распространено во всем мире, так как оно является весьма удобным для целей бухгалтерского учета, хотя, повторим, с точки зрения экономики предприятия, эта «прибыль» прибылью не является.

Бухгалтерская прибыль

|

По окончании отчетного периода бухгалтерская прибыль (убыток) определяется на основании расчета путем вычитания из брутто выручки налога на добавленную стоимость, акциза, экспортных пошлин, себестоимости реализованной продукции.

С введением в действие Налогового кодекса предприятие обязано вести одновременно бухгалтерский и налоговый учет.Как и следует из названия основная цель последнего – определение налогооблагаемой базы. Обычно, бухгалтерская прибыль корректируется (уменьшается или увеличивается) и появляется налогооблагаемая прибыль. Таким образом, наравне с бухгалтерской прибылью, предприятие за отчетной период исчисляет и налогооблагаемую прибыль. При определенных условиях эти величины могут совпасть. Иногда, для целей планирования деятельности предприятия бывает удобно оперировать понятием прибыль до налогообложения, величина которой рассчитывается по данным бухгалтерской отчетности и условно принимается базой для расчета налога на прибыль.

Чистая прибыль

До 1999 года балансовая прибыль (убыток) признавалась конечным финансовым результатом, выявленным за отчетный период деятельности предприятия. С 1999 года понятие балансовой прибыли заменено понятием бухгалтерской прибыли.

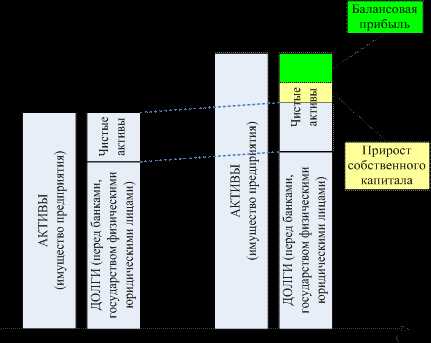

Между тем, балансовая прибыль - это вполне самостоятельный показатель, дошедший до нас из далекой древности. Особенностью балансовой прибыли является то, что она по своему происхождению и назначению непосредственно связывается с балансом предприятия. Балансовая прибыль здесь рассматривается как прирост богатства предприятия или предпринимателя за рассматриваемый период, а убыток, соответственно, - уменьшения этого богатства. Под богатством, в свою очередь, понимается имущество, принадлежащее предприятию или предпринимателю, то есть так называемые чистые активы. Чистые активы - это превышение активов предприятия над его долгами. Исходя из этих условий, можно было бы полагать, что должно выполняться следующее соотношение и рис. 7.8.:

| Балансовая прибыль (балансовый убыток) за период | = | Чистые активы на конец периода | - | Чистые активы на начало периода |

Рис. 7.8. Формула определения балансовой прибыли (балансового убытка) за период

Однако имущество предприятия может увеличиваться не только за счет заработанных им самим средств, но и за счет дополнительных вложений его собственников, пожертвований и т. п. Точно так же и уменьшение имущества может произойти за счет его изъятия, например, в связи с выходом члена общества с ограниченной ответственностью из числа участников. Поэтому приведенная формула должна быть уточнена (рис. 7.9).

Рис. 7.9. Порядок определения балансовой прибыли (балансового убытка) за период

Таким образом, если механического прироста (вложения капитала минус изъятие капитала) балансового капитала нет, то балансовая прибыль равна разности приростов активов и долгов предприятия. Если долги увеличивались быстрее, чем активы, то предприятие имеет балансовый убыток.

Если механический прирост собственного капитала не равен нулю, то картина не столь очевидна. Например, при равном росте активов и долгов предприятие может иметь балансовый убыток, но этот убыток покрыт, например, дополнительными взносами в уставной капитал. Наоборот, активы предприятия могли уменьшиться, а долги возрасти, но убытка могло и не быть. Это возможно в том случае, если произошло механическое уменьшение собственного капитала, например, при выходе одного из членов общества с ограниченной ответственностью из числа участников. Или же в результате выкупа и погашения акционерным обществом части своих акций.

В настоящее время, чаще всего, говоря о приросте богатства, используется понятие не балансовой прибыли, а чистой прибыли.

В современном балансе непосредственно присутствует не балансовая, а так называемая нераспределенная прибыль.

|

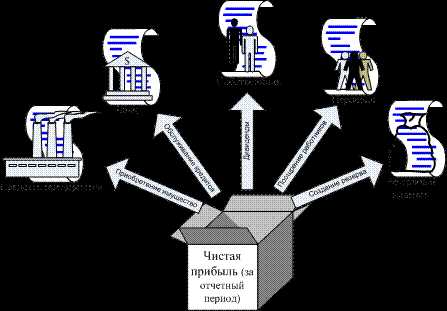

Как уже отмечалось, чистая (балансовая) прибыль используется каждым предприятием для решения своих задач, тем не менее, основные направления распределения и использования чистой прибыли у всех предприятий примерно одинаковы. Можно выделить 5 основных направлений ее использования (рис. 7.8):

1. Обслуживание ранее полученных кредитных ресурсов. Хотя с точки зрения предприятия, прибыль до выплаты процентов еще не совсем чистая. Отметим, что после вступление в действие 25-й главы Налогового кодекса, проценты за кредит в РФ разрешено включать в себестоимость продукции, не зависимо от цели кредита, хотя в мировой практике более распространен вариант, когда проценты по долгосрочным инвестиционным кредитам выплачиваются из прибыли, остающейся в распоряжении предприятия;

2. Дальнейшее развитие предприятия. Прибыль направляется на инвестиции в основные средства и прирост оборотных средств;

3. Выплата дивидендов и иных аналогичных платежей собственникам;

4. Социальное развитие коллектива предприятия. Прибыль используется для содействия в приобретении жилья, лечения, отдыха, дополнительного пенсионного обеспечения и т.п.;

5. Образование резервного капитала в соответствии с действующим законодательством.

Рис. 7.10. Возможные направления использования чистой (балансовой) прибыли.

Следует обратить внимание, на то, что наличие прибыли в принципе не обеспечивает непосредственной возможности для осуществления запланированных мероприятий, т.к. для фактической выплаты по «чеку» необходимо наличие денежных средств.

poisk-ru.ru

Экономический словарь - значение слова Валовой Доход,

брутто доход разность между валовой продукцией предприятия и материальными затратами на ее производство и реализацию. В.д., произведенный в национальной экономике в целом, соответствует национальному доходу.

Смотреть значение Валовой Доход, в других словарях

Валовой — валовая, валовое. 1. Состоящий из всей вырученной суммы, без вычета расходов (торг. экон.). доход. Валовая выручка. сбор. 2. Общий, гуртовой, совершаемый массой, каким-н.........Толковый словарь Ушакова

Доход — Баснословный, безгрешный, большой, весомый, второстепенный, гарантированный, громадный, грошовый (разг.), дополнительный, ерундовый (разг.), заметный, колоссальный, неблаговидный,........Словарь эпитетов

Валовой Прил. — 1. Соотносящийся по знач. с сущ.: вал (3*), связанный с ним. 2. Свойственный валу (3*), характерный для него. 3. устар. Повсеместный, массовый, сплошной.Толковый словарь Ефремовой

Доход М. — 1. Деньги или материальные ценности, получаемые государством, учреждением, предприятием или частным лицом в результате какой-л. деятельности. 2. Заработок.Толковый словарь Ефремовой

Валовой — см. 3. Вал.Толковый словарь Кузнецова

Доход — дохода, м. Денежные поступления, материальные приобретения, получаемые государством, каким-н. торгово-промышленным учреждением или частным лицом от своих предприятий,........Толковый словарь Ушакова

Доход — -а; м. Деньги или материальные ценности, получаемые государством, учреждением или частным лицом от какого-л. рода деятельности. Государственные доходы. Национальный........Толковый словарь Кузнецова

Национальный Доход — Часть годового совокупного общественного продукта (стоимость, произведенная всем народным хозяйством в течение одного года), остающаяся после вычета израсходованных........Политический словарь

Доход — Общеславянское слово, образованное от глагола доходити (ходити) – "приходить", современное ходить.Этимологический словарь Крылова

Брутто-доход — - доход по капиталовложениям в ценные бумаги или недвижимость до любых вычетов, включая налоги.Юридический словарь

Валовой Внутренний Продукт (ввп) — (англ. gross domestic product, GDP) - один из важнейших макроэкономических показателей, выражающий исчисленную в рыночных ценах совокупную стоимость конечного продукта (продукции,........Юридический словарь

Валовой Доход — - исчисленный в денежном выражении суммарный годовой доход предприятия, фирмы, полученный в результате производства и продажи продукции, товаров, услуг. В.д. определяется........Юридический словарь

Валовой Национальный Продукт (внп) — (англ. gross national product, GNP) - один из широко распространенных обобщающих макроэкономических показателей, представляющий исчисленную в рыночных ценах стоимость произведенного........Юридический словарь

Валовой Оборот — суммарный объем производства продукции, работ, услуг в денежном выражении, суммарная стоимость всего объема продукции, произведенной предприятием за определенный........Юридический словарь

Валовой Общественный Продукт — - показатель советской статистики, аналогичный валовой продукции, валовая продукция, исчисленная в масштабе страны. Представляет измеренную в текущих ценах суммарную........Юридический словарь

Валовый Доход — Сумма торговых надбавок (скидок), наценок, полученных от реализации товаров (Приказ Минторга от 14 декабря 1995г. N 80)Юридический словарь

Гарантированный Доход — - доход, получение которого практически не зависит от складывающихся условий, который обеспечен в любом случае.Юридический словарь

Дискреционный Доход — - часть чистого дохода потребителя, остающаяся после необходимых расходов, уплаты налогов, затрат на удовлетворение первейших жизненных потребностей. Подобный........Юридический словарь

Доход — - денежные и материальные ресурсы, поступающие юридическим и физическим лицам, после завершения производственного цикла. В более широком плане - выручка и другие........Юридический словарь

Доход В Особо Крупном Размере [при Осуществлении Незаконных Предпринимательства И Банковской Деятель — В статьях 171 и 172 настоящего Кодекса доходом в крупном размере признается доход, сумма которого превышает двести минимальных размеров оплаты труда, доходом в особо крупном........Юридический словарь

Доход Заявленный — - доход физического или юридического лица, заявленный им в налоговые органы для исчисления сумм налогов.Юридический словарь

Доход Косвенный — - доход, получаемый физическим лицом в результате побочной (не основной) деятельности.Юридический словарь

Доход Лизингодателя — Доходом лизингодателя является разница между общей суммой лизинговых платежей, получаемых лизингодателем от лизингополучателя, и суммой, возмещающей стоимость лизингового........Юридический словарь

Доход На Акцию — - сумма полученной прибыли, приходящаяся на каждую выпущенную в обращение обыкновенную акцию.Юридический словарь

Доход Нарушителя — - все средства, полученные им в результате нарушения авторских и/или смежных прав. Взыскание дохода нарушителя - одна из мер гражданской ответственности за нарушение авторских и смежных прав.Юридический словарь

Доход Трудовой — доход, получаемый физическим лицом в результате трудовой деятельности по найму.Юридический словарь

Доход, Облагаемый Налогом — - доход юридических и физических лиц, с которого они обязаны согласно закону уплачивать налоги и сборы.Юридический словарь

Зарегистрированный Доход — - совокупный официально подтвержденный денежный доход лица, получаемый из всех источников поступления доходов; основа для налогообложения.Юридический словарь

Заявленный Доход — - доход физического или юридического лица, отраженный в документах, представляемых в налоговые органы для исчисления сумм налогов.Юридический словарь

Косвенный Доход — - доход, получаемый физическим лицом в результате побочной (не основной) деятельности.Юридический словарь

Посмотреть еще слова :

slovariki.org

- Примеры тимбилдинг игр

- Идеи для мыла ручной работы

- Как заработать в интернете на фотографии

- Ибида в экономике

- Прибыль от реализации продукции строка в балансе

- Большие монеты

- Обязанности начальник отдела сбыта

- Управление клиентской базой

- Собеседование без опыта работы

- Kpi для чайников

- Как заработать на фотографии в интернете