Разработчики ПО (мировой рынок). Вендора страна

Сериал Культ: премьера на Интере

8 октября, 2015 17:45 / На TВ

Культ, Татьяна Арнтгольц

фото: пресс-служба канала «Интер»

Осенний сезон на Интере запомнится премьерой остросюжетного драматического сериала Культ, главные роли в котором сыграли известные российские актеры Татьяна Арнтгольц, Валерий Николаев, Константин Крюков.

Съемки картины проходили почти все время на Кубе в течение трех месяцев. Именно там создатели сериала работали над сценарием и придумывали историю о стране Вендора, где происходит действие картины. В сериале также играют кубинские актеры, да и часть съемочной группы тоже кубинцы. Поэтому на площадке всем пришлось разговаривать сразу на нескольких языках – русском, испанском и английском.

Читайте также: Красная королева: премьера нового сериала на Интере (ВИДЕО)

Уже в понедельник, 12 октября, зрители телеканала Интер смогут следить за развитием действий в 12-серийной приключенческой драме Культ производства студии Star Media. Это история о молодых людях, угодивших в загадочную секту, и родителях, которые ради спасения своих детей бросаются на край света. Создатели сериала обещают, что в Культе будет всего в меру: драк, стрельбы, погонь, любви, предательств, дружбы и просто человеческих отношений.

По сюжету сериала группа молодых людей становится послушниками секты Моментум, базирующейся в небольшой латиноамериканской стране Вендора. Их родственники, стремясь уберечь ребят от неминуемой смерти, нанимают профессионального военного. Однако вскоре становится ясно, что у нанятого профессионала есть свои интересы в опасной стране…

"Сериал рассказывает о молодых ребятах, которые уходят в секту из семей, где не все благополучно. Родственники хотят их вернуть, поэтому нанимают человека, который может решить проблему силой. Но он заставляет героев повернуться друг к другу и осознать, что нужно, прежде всего, найти причину, по которой дети не хотят возвращаться в семью", – рассказал режиссер Олег Фесенко.

Читайте также: Татьяна Арнтгольц и Антон Хабаров устроили Африку на пляжах Киева (ФОТО)

Сериал Культ стартует 12 октября 2015 года на телеканале Интер. Следите за тем, как развиваются события в драме в понедельника по четверг в 21.00.

Смотреть онлайн видео-анонс премьеры сериала Культ на канале Интер:

Татьяна Арнтгольц Источник: Ivona.bigmir.nettv.ua

страна — главный поставщик населения земного шара, 5 букв, сканворд

страна — главный поставщик населения земного шара

Альтернативные описания• «Мать садов»

• азиатская страна, где в 1200 г. были изобретены затемненные очки, служившие для защиты глаз судей

• азиатское государство, обладающее самым древним письменным языком

• в какой стране очень популярна лапша из фасолевой муки

• в какой стране сделали первого «воздушного змея»

• владелец Тайваня

• государство в Азии, в котором ножи к столу не подают (верх неприличия)

• страна с самым большим населением

• страна, где придумали иглоукалывание

• родина пороха и фарфора

• государство в Азии

• сборник рассказов японского писателя Харуки Мураками «Медленной шлюпкой в ...»

• азиатская страна, где на представительниц прекрасного пола с раннего детства надевают деревянные колодки, чтобы сохранить миниатюрность ног до замужества

• «поднебесная империя»

• страна, где в ходу юани

• какое государство имеет домен «cn»?

• до 1912 года флагом этой страны служило изображение дракона на желтом фоне

• в названии этого государства можно услышать млекопитающее и возглас

• одно из прозвищ сына Юрия Долгорукого — Андрея Боголюбского, при котором началось строительство Московского кремля

• столицу этого государства монголы именовали Ханбалык

• хотя, как известно, свежесть бывает только первой, в кухне этой страны есть рецепт «супа трех свежестей»

• какую страну изучают синологи?

• название этой страны произошло от названия группы монгольских племен — кидане

• в какой стране появились первые бумажные деньги?

• в какой стране появились первые в мире рестораны?

• в какой стране впервые появилась лапша?

• в какой стране появились первые театральные куклы?

• в какой стране были найдены синантропы — первобытные люди?

• страна, родина обоев

• назовите государство, символом которого является мифическое животное с рогами оленя, лапами тигра, ушами быка, головой верблюда, глазами демона, шеей змеи, когтями орла?

• третья страна мира, отправившая в космос пилотируемый космический корабль

• в какой стране произошло восстание «желтых повязок»?

• в какой стране происходит действие диснеевского мультфильма «Мулан»?

• в какой стране находится самая длинная стена?

• страна, родина пекинесов

• страна, поставщик каждого пятого жителя Земли

• у какого азиатского государства столица Пекин?

• в какую страну вел шелковый путь?

• в какой стране добывают больше всего рыбы?

• у какой страны самая длинная граница в мире?

• самая большая страна в Азии

• в какой стране живет больше всего людей?

• у какой страны больше всего границ с другими государствами?

• в какой стране находится самая длинная стена в мире?

• в какой стране появились первые пушки?

• в какой стране возник бадминтон?

• в какой стране появился компас?

• страна, родина фарфора

• страна, где впервые появился фейерверк

• страна, родина пороха

• страна, родина бумаги

• в какой стране впервые начали применять десятичные дроби?

• родина недорогих товаров

• родина шелка и пороха

• поднебесная

• поднебесная страна

• родина фарфора

• страна, давшая миру шелк и зонтики

• территория вокруг Пекина

• заСТЕНчивая страна

• родина шелка и бумаги

• страна с городом Пекин во главе

• азиатская держава

• спрятавшаяся за стеной страна

• рядом с Лаосом и Вьетнамом

• родина чая

• страна, давшая миру порох

• между Россией и Индией

• страна со столицей Пекин

• страна в восточной Азии

• родина Мао

• страна с главным городом Пекин

• страна, полная любителей риса

• эту страну называют Поднебесной

• страна со своей собственной стеной

• страна, давшая миру шелк

• родина Мао Цзэдуна

• страна Великой Стены

• родина и вотчина правителя Мао

• Самое крупное по численности населения государство в Азии

• Государство в Юго-Восточной Азии

• Государство в Азии

Разработчики ПО (мировой рынок)

2017: В Финляндии ищут 9 тыс. программистов

По данным финской Ассоциации по обработке информации (Finnish Information Processing Association, TIVIA), срочная потребность Финляндии в разработчиках ПО с высшим образованием составляет 9 тыс. человек. При этом прогнозируется, что к 2020 году спрос возрастет до 15 тыс. человек, отчасти из-за выбытия с рынка труда существующих специалистов, сообщило в октябре 2017 года издание Helsinki Times.

Деловой журнал Talouselämä пишет, что Финляндия демонстрирует беспрецедентный приток иностранных разработчиков ПО: в январе-сентябре 2017 года в стране получили работу более тысячи программистов из стран за пределами Европейского Союза — больше, чем за весь 2016 год.

При этом технологические компании жалуются, что финское миграционное законодательство препятствует найму квалифицированных иностранных специалистов, формируя, тем самым, условия для дефицита на внутреннем рынке труда.

Из-за нехватки собственных финских квалифицированных кадров нанимать иностранных специалистов вынуждены компании-разработчики игр. Около 650 программистов приехало из Индии, чуть меньше 100 — из Китая, Японии и России.

| «Поскольку в Финляндии нет достаточного количества специалистов, нам пришлось нанять программистов из Южной Кореи», — заявил генеральный директор расположенного в Каяани разработчика игр Critical Force Вели-Пекка Пиирайнен (Veli-Pekka Piirainen). |

Специалисты, приезжающие в Финляндию из стран, не являющихся членами Европейского Союза, не подпадают под действие столь критикуемой процедуры контроля доступности трудовых ресурсов. По данным финской службы миграционного контроля Migri, подобные специалисты получают вид на жительство в Финляндии в среднем за 21 день.[1]

Прогноз до 2017 года

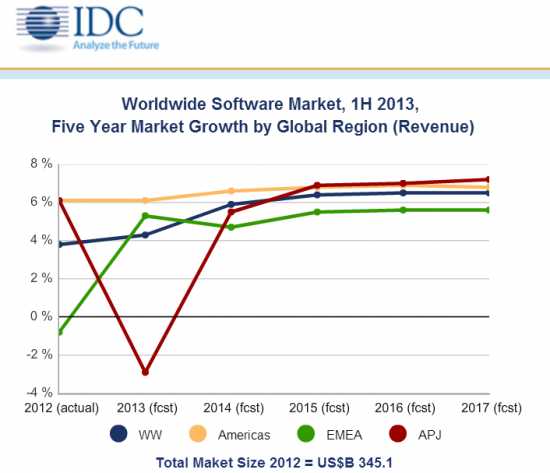

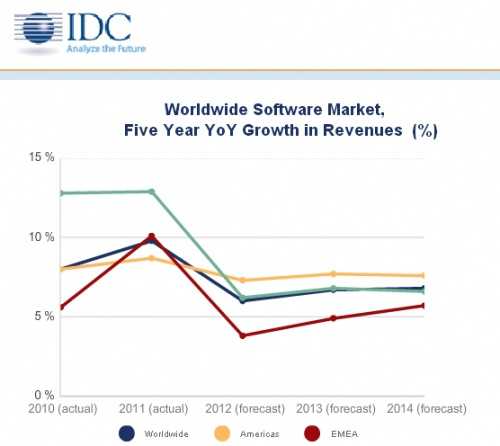

По данным IDC на конец ноября 2013 года[2], годовой рост мирового софтверного рынка в 2013 году составит 4,3% в долларовом исчислении. Финальный прогноз значительно ниже того, который IDC давала в мае 2013 года (+5,7%), во многом из-за изменений курса японской йены во втором квартале.

В постоянной валюте (также в долларах) прогноз роста на конец 2013 года все еще остается достаточно высоким: на уровне 5,9%. В период до 2017 года IDC прогнозирует среднегодовой темп роста данного рынка в пределах 6%.

Прогноз для мирового рынка ПО по регионам до 2017 года

Наиболее высокий темп роста IDC ожидается в сегментах приложений для совместной работы, софта для управления структурированными данными и доступом к данным, аналитики и бизнес-поиска информации. Здесь в перспективе ближайших пяти лет годовой рост выручки вендоров может достигать 8%.

Вторая волна высокого спроса приходится на традиционные корпоративные приложения, такие как CRM, ERM, SCM, и также промышленные системы: здесь ожидается рост продаж софта в пределах 6% ежегодно. «Предприятия начинают внедрять новые приложения, которых ранее не существовало или которые не требовались ранее», - пояснила эту тенденцию Кристин Дувр (Christine Dover), исследовательский директор IDC.С региональной точки зрения развивающиеся страны продолжают превосходить развитые рынки по темпам роста продаж программного обеспечения. Так, среднегодовой темп увеличения в объеме софтверного рынка в Азиатско-Тихоокеанском регионе (за исключением Японии), Латинской Америке, Центральной Европе, на Ближнем Востоке и в Африке составит 8,2% до 2017 года. Тогда как в Северной Америке, Западной Европе и Японии - 5,4%.

2014 год: прогноз расходов

По данным Gartner[3] на март 2013 года, до 2014 года мировые расходы на корпоративное программное обеспечение будут существенно расти, причем драйвером станут как продажи on-premises, так и SaaS решений.

Однако, разница в предпочитаемых моделях покупки софта будет существенной от региона к региону, так что вендорам придется разрабатывать индивидуальные стратегии присутствия для рынков разных стран, полагают в Gartner.

В регионах, где зрелость ИТ-индустрии велика, таких как Северная Америка и Западная Европа, практически не ожидается увеличения бюджетов на приобретение программного обеспечения в 2013-2014 годы. Напротив, развивающиеся рынки Восточной Европы, Латинской Америки и Азиатско-Тихоокеанского региона продемонстрируют существенное увеличение расходов на софт.

На развивающихся рынках приобретение софтверных лицензий (on-premises) продолжит играть ключевую роль среди всех моделей покупки ПО: 69% участников исследования Gartner планируют увеличить расходы на покупку лицензий ПО до 2014 года по сравнению с 47% респондентов на зрелых рынках. Региональные различия проявляются и в части расходов на техническое обслуживание и поддержку: по этой статье гораздо большие суммы закладывают в бюджеты компании на зрелых рынках по сравнению с компаниями на рынках развивающихся стран.

По мере того, как в мировой экономике нарастает влияние негативных факторов, все больше компаний проявляет интерес к новым моделям покупки ПО, в частности, облачным технологиям и конкретно модели SaaS. Максимальный интерес к SaaS и публичным облачным решениям проявляет бизнес в Северной Америке: здесь 60% респондентов планируют увеличить бюджет на «облачные» системы к 2014 году. В других регионах, особенно в Азиатско-Тихоокеанском, популярностью пользуется хостинг приложений и построение приватных облачных систем.

Интересно, что в числе ключевых приоритетов ИТ-расходов на 2013 год мировые компании отметили внедрение систем CRM, ERP и систем повышения производительности работы. Также многие компании планируют потратиться на инфраструктурные средства информационной безопасности и ПО виртуализации.

2013

По данным Gartner, лидером мирового рынка ПО в 2013 году осталась компания Microsoft, продажи программных продуктов которой выросли в отчетном периоде на 6% до 65,7 миллиардов долларов.

Второе место заняла компания Oracle, получившая в 2013 году 29,6 миллиардов долларов, что на 3,4% выше уровня 2012 года.

На третьем месте находится IBM с выручкой от продажи ПО в 29,1 миллиард долларов. Самый высокий рост по итогам года продемонстрировала компания Salesforce.com, специализирующаяся на облачных решениях — ее продажи увеличились на 33,3% до 3,8 миллиардов долларов[2].

Топ-100 разработчиков ПО в Европе

В начале декабря 2014 года французская инвестиционная компания Truffle Capital опубликовала новую редакцию рейтинга крупнейших производителей программного обеспечения в Европе. Список составлен на основе показателей выручки за 2013 год. [4]

Первое место среди ведущих европейских софтверных компаний по-прежнему удерживает SAP, которая в 2013 году заработала на ПО около 16,8 млрд евро, что соответствует 39% от общей выручки 100 компаний, вошедших в рейтинг.

Топ-20 европейских разработчиков ПО

На долю тройки лучших (кроме SAP, в нее входят компании Dassault Systemes и Sage Group) приходится 47% продаж программного обеспечения в регионе. Топ-5 вендоров (Hexagon AB — 4-е место, Wincor Nixdorf – 5-е место) контролирует 53% выручки, Топ-10 — около 63%. Полсотни сотфверных компаний получают примерно 90% доходов на европейском рынке ПО. Стоит отметить, что указанные выше долевые показатели производителей не изменились по сравнению с 2012 годом.

Согласно подсчету Truffle Capital, в 2013 году европейские софтверные компании заработали в общей сложности 57,4 млрд евро, где 42 млрд евро пришлось на реализацию софта. Остальную часть составляют доходы от различных услуг и другие источники. В 2012 году чистая софтверная выручка вендоров измерялась 41 млрд евро, годом ранее — 37 млрд евро, в 2010-м — 31 млрд евро.

В 2013 году европейские софтверные компании заработали на продаже софта 42 млрд евро

По словам Бернара-Луи Рока (Bernard-Louis Roques), генерального партнера по ИТ и соучредителя компании Truffle Capital, софтверный сектор еврзоны находится под давлением множества негативных факторов и переживает времена, когда расходы производителей превышают их доходы.

Он также добавил, что инструменты аналитики и работы с большими данными (Big Data) в скором времени станут мейнстримом на рынке.

IDC: Первое полугодие 2013 года

Мировой рынок корпоративного ПО вырос на 5,5% в годовом сравнении в первой половине 2013 года до $179 млрд: именно так «отрикошетило» по рынку ослабление европейской экономики, полагают эксперты IDC[5]. Правда, в первом полугодии 2012 года рост был даже ниже – 5,1%, а на конец 2013 года IDC прогнозирует рост рынка в размере 5,7%.

По мнению вице-президента IDC Генри Морриса (Henry Morris), предприятия активно рассматривают новые возможности и решения для управления все возрастающими объемами информации.

В IDC разделяют рынок корпоративного ПО на три ключевых сегмента: приложение, разработка приложений и их внедрение, а также сегмент инфраструктурных решений. Так, сегмент корпоративных приложений отдельно вырос в денежном выражении на 5,8% в первой половине 2013 года, чему не мало способствовал рост на 28,3% продаж «социального» ПО для предприятий.

В сегменте разработки и внедрения приложений рост в первом полугодии 2013 года был несколько ниже, около 5,1%, такого же уровня достиг рост и третьего упомянутого выше сегменте, инфраструктурных решений.

В отдельных регионах, таких как Латинская Америка, рост рынка был выше среднемировых значений – 8,6%, в США – 7,9%. В Западной Европе, для сравнения, он составил только 5,1%. В Азиатско-Тихоокеанском регионе (за исключением Японии) – 6,6%. Япония исключена из расчетов, так как девальвация йены привела к падению рынка на 9,2% при расчете в долларовом эквиваленте.

Топ-5 вендоров софта в первой половине 2013 года, выручка в $ млн

| Microsoft | 32990 | 18,4% | 29398 | 17,3% | 12,2% |

| Oracle | 15442 | 8,6% | 15076 | 8,9% | 2,4% |

| IBM | 13582 | 7,6% | 13632 | 8% | -0,4% |

| SAP | 8101 | 4,5% | 7570 | 4,5% | 7% |

| Symantec | 3234 | 1,8% | 3148 | 1,9% | 2,7% |

| Другие | 105867 | 59,1% | 101103 | 59,5 | 4,7% |

| Всего | 179216 | 100% | 169927 | 100% | 5,5% |

IDC, 2013

Крупнейшими поставщиками софта по итогам первого полугодия 2013 года IDC назвала в порядке убывания доли: Microsoft, Oracle, IBM, SAP, Symantec.

2012

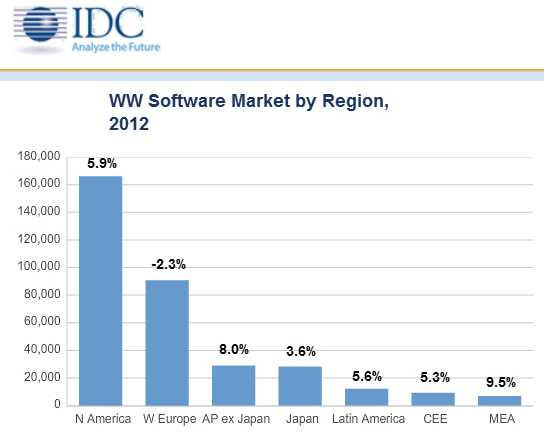

В 2012 году мировой рынок программного обеспечения (ПО) вырос на 3,6% в годовом сравнении и составил $342 млрд, темп роста рынка снизился вдвое по сравнению с 2010-2011 годами, говорится в исследовании IDC[6], опубликованном в апреле 2013 года.

Аналитики полагают, что в 2012 году рынок перешел в фазу консервативного роста, правда, бурный рост все еще будет сохраняться в отдельных сегментах, таких как доступ к данным, аналитика и доставка данных, приложения для совместной работы, CRM, ПО защиты безопасности информации, системы управления сетями. Среднегодовой темп роста указанных сегментом составит 6-7%, что вдвое превышает темп роста рынка корпоративного ПО.

В таксономии IDC мировой рынок программного обеспечения состоит из трех основных сегментов: сегмент приложений, сегмент разработки и развертывания приложений и сегмент инфраструктурных систем. Наиболее быстр растущим среди них является второй, на него пришлось около 24% от всего объема мирового рынка ПО, рост его объема в сравнении с 2011 годом составил максимальные 4,6%. Крупнейшими вендорами в этом сегменте являются Oracle (21,6%), а также IBM, Microsoft, SAP и SAS.

Крупнейшим сегментом мирового рынка софта остается сегмент программных приложений (его доля в общей структуре рынка – 49%), прирост в 2012 году к 2011 году составил 3,3%. Максимальный темп роста отмечается в подсегментах CRM-систем и систем совместной работы – порядка 7%. Здесь лидирует Microsoft с долей 13,7%, за ней также следуют SAP, Oracle, IBM и Adobe.

Сегмент инфраструктурных систем составляет 27% мирового рынка программного обеспечения, его рост в 2012 году составил также 3,3%. Максимальный темп роста показали подсегменты систем информационной безопасности и систем управления сетями – на более чем 6%. Здесь лидером также является.Microsoft с долей 28% , крупные доли рынка также у компаний IBM, Symantec, Корпорация EMС и VMware.

Топ-5 мировых вендоров ПО по итогам выручки в 2012 году, $ млн

| Вендор | Выручка 2012 | Доля рынка 2012 | Выручка 2011 | Доля рынка 2011 | Рост 2011-2012 | |

| 1 | Microsoft | 58454 | 17,1% | 57694 | 17,4% | 1,3% |

| 2 | IBM | 29129 | 8,5% | 28861 | 8,7% | 0,9% |

| 3 | Oracle | 27826 | 8,1% | 26772 | 8,1% | 3,9% |

| 4 | SAP | 16988 | 5% | 16161 | 4,9% | 5,1% |

| 5 | Symantec | 6423 | 1,9% | 6417 | 1,9% | 0,1% |

| Другие | 203818 | 59,5% | 194808 | 58,9% | 4,6% | |

| Всего | 342638 | 100% | 330712 | 100% | 3,6% |

IDC, 2013

Доля региональных рынков ПО в 2012 году

IDC, 2013

С региональной точки зрения наиболее депрессивные результаты по итогам 2012 года показал рынок Западной Европы: убыль этого рынка в сравнении в 2011 годом выражается двузначным числом при том, что на него приходится 26,5% мирового рынка ПО. Рынок США составляет 45% мирового рынка, его рост составил 6%. Наиболее быстро растущими региональными рынками остаются Латинская Америка, Азиатско-Тихоокеанский регион (за исключением Японии), а также Центральная Европа, Ближний Восток и Африка.

Среди стран по темпам роста рынка ПО в IDC выделяют по итогам 2012 года Саудовскую Аравию, Перу, Колумбию, Китай и Турцию.

Сегмент приложений

Мировой рынок программных приложений в 2012 году достигнет $166 млрд, что на 3,7% больше по сравнению с 2011 годом, по данным IDC[7]. Тем не менее, это наиболее низкий показатель прироста рынка за последние три года, причем аналитики ожидали такое замедление в связи с завершением периода интенсивного восстановления после кризиса 2008 года.

Ряд сегментов рынка бизнес-приложений показали в 2012 году рост выше среднего: например, на рынке CRM систем сегмент систем обслуживания клиентов вырос на 6,9%, маркетинговых систем – на 7,9%, а систем автоматизации продаж – на 6,7%, рынок приложений для коллективной работы увеличился на 8,6%, а корпоративных социальных приложений – аж на 40,1%. Также отмечается рост на рынке систем финансовой эффективности и стратегического управления, он составил в сравнении с 2011 годом 8,4%.

В 2013 году ожидается серьезный рост доходов поставщиков бизнес-приложений на рынках развивающихся стран, причем у каждого такого региона - свой фокус. В Азиатско-Тихоокеанском регионе (за исключением Японии) прогнозируется серьезный спрос на системы управления активами (рост на 16%), а также на решения поиска и data discovery (13,4%). В Латинской Америке в топе ERP и CRM системы (рост на 10,3% и 9% соответственно). В регионе CEMA, куда относится и Восточная Европа, максимум роста покажут сегменты бизнес-аналитики BI, а также сегмент решений финансовой эффективности и стратегического менеджмента (увеличатся на 14,5% в 2013 году).

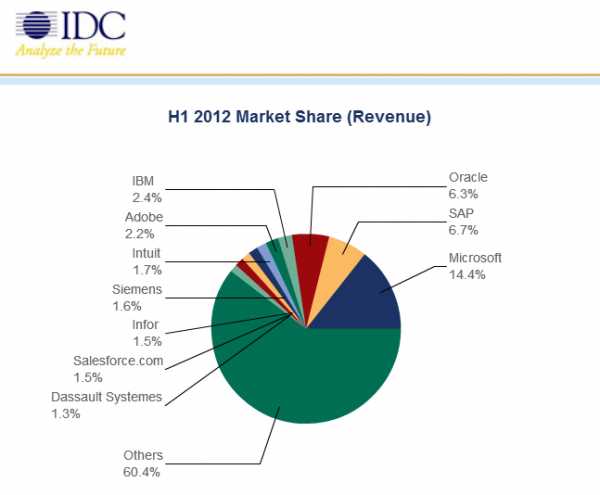

Доли вендоров приложений на мировом рынке по итогам 1-го полугодия 2012

IDC, 2012

Согласно данным IDC на первую половину 2012 года, крупнейшие доли на мировом рынке бизнес-приложений занимали следующие вендоры: Microsoft (14,4%), SAP (6,7%), Oracle (6,3%), IBM (2,4%) и Adobe Systems (2,2%).

При этом среди топ-10 вендоров (включает помимо первой пятерки, названной выше, компании Intuit, Siemens, Infor, Salesforce.com и Dassault Systemes) выручка всех компаний за первое полугодие 2012 года превзошла $1 млрд и выросла в общей сложности на 0,9% по сравнению с первой половиной 2011 года и на 2,4% по сравнению с первой половиной 2009 года.

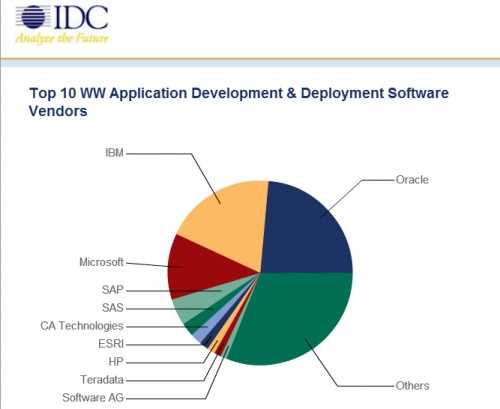

Рынок программных средств разработки

По данным IDC [8] в 2012 году, мировой рынок программных средств разработки и внедрения приложений достигнет в объеме $80,6 млрд, что соответствует росту на 3,7% по отношению к 2011 году. По оценкам аналитиков, несмотря на замедление темпов роста этого рынка во втором полугодии 2012 года, прогноз на 2013 год весьма позитивный. В целом на рынке по итогам первого полугодия 2012 года по объему выручки лидировали Oracle, IBM и Microsoft, на которых вместе пришлось более половины рынка – 54,7%.

IDC, 2012

Крупнейшим сегментом этого рынка, по данным IDC, является сегмент реляционных СУБД, на него приходится 34%. На этом рынке лидирует компания Oracle с долей порядка 50% по отношению к другим вендорам. Темп роста этого сегмента превзойдет в 2013 году темп роста рынка приложений в целом.

Максимальный темп роста фиксируется в сегменте систем управления распределенной кэш-памятью, который, впрочем, не велик, и составит по итогам 2012 года $228 млн. Тем не менее, его рост в первом полугодии 2012 года составил 15,9%, и в 2013 году, как ожидается, он будет стабильно высоким.

Сегмент систем интеграции и доступа к данным в 2012 году составит в объеме $4 млрд, здесь лидирует IBM с долей 17,5% от выручки сегмента, за ней следуют SAS Institute Inc. (САС Институт)(САС Институт) и Informatica. Здесь также ожидается рост выручки разработчиков в период с 2012 по 2016 годы. Также в отчете аналитиков IDC говорится о том, что серьезные ожидания они связывают и с сегментом систем PAM (Process Automation Middleware).

На рынке систем аналитики и отчетов, а также BI систем разработчикам программных продуктов также будет сопутствовать успех в 2013 году и далее. В числе лидеров этого рынка названы SAP, IBM, SAS, и Oracle, в числе вендоров второго эшелона - MicroStrategy, Qlik (QlikTech), Information Builders, Tableau Software, Actuate Software, Panorama Software и Tibco Software. Среднегодовой темп прироста объема этих двух сегментов в совокупности составит 8,6% вплоть до 2016 года.

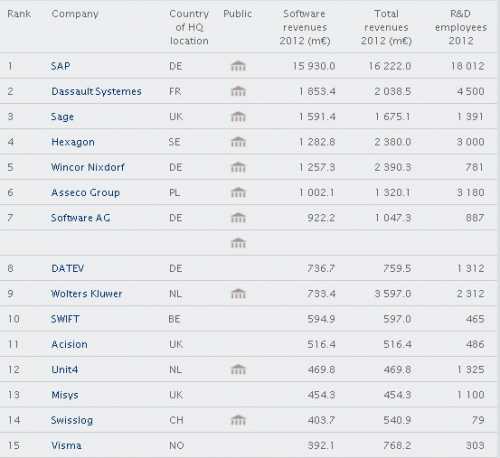

Топ-100 разработчиков ПО в Европе

По итогам 2012 года выручка ключевых европейских софтверных компаний увеличилась на 10% до 41,1 млрд евро (в 2011 году – 37,3 млрд евро, с 2010 году – 30,9 млрд евро), однако, прибыльность снизилась из-за растущего объема инвестиций в SaaS и другие мобильные/ облачные решения.

Об этом говорится в ранкинге топ-100 крупнейших софтверных компаний Европы[2], подготовленном Truffle Capital. Также значительные объемы средств направляется разработчиками ПО на R&D.

Исследование проводится ежегодно при поддержке комиссара Еврокомиссии по цифровым вопросам Нили Крус (Neelie Kroes), а также совместно с IDC и другими исследовательскими компаниями. Как отметила Нили Крус в связи с выходом исследования, «Европейская индустрия разработки программного обеспечения процветает, а ее вклад в экономику региона значителен в период жесткой глобальной конкуренции».Топ-15 разработчиков ПО в Европе по выручке за 2012 год

Truffle Capital, 2013

Рост выручки компаний за 2012 год в среднем составил от 5 до 15% (для 72% против 43% годом ранее). Облачные решения как тренд обладают наиболее емким потенциалом для отрасли (вырастут на 80% к 2014 году), на втором месте мобильные приложения (55%).

Среди компаний ранкинга топ-100 за 2012 год, 42 вендора показали выручку в размере 200 млн евро и более, 62 вендора – более 100 млн евро (в 2011году их было 60), а 97 вендоров заработали более 50 млн евро (в 2011 году их было 90). Впрочем, как уже было отмечено выше, совокупная прибыль компаний снизилась с 6,6 млрд евро в 2011 году до 5,8 млрд евро в 2012 году (снижение на 8,7%).

Одновременно в 2012 году инвестиции разработчиков ПО в Европе в научные разработки выросли на 20%, а количество рабочих мест, задействованных в R&D, - на 6%.Индустрия разработки ПО в Европе дает работу 63 тыс. квалифицированных специалистов, на разработку новых продуктов в 2012 году потрачено 6,8 млрд евро, так что именно эта отрасль остается катализатором инноваций в регионе, делают вывод аналитики.

Полный ранкинг доступен здесь.

2011

В 2011 году объем мирового рынка программного обеспечения вырос почти двузначно, это наиболее высокий показатель рост с момента финансового кризиса 2008 года, по данным IDC[9]. Тем не менее, в 2012 году IDC ожидает более консервативных темпов роста мирового рынка ПО, в первую очередь из-за экономических проблем, которые на данный момент отмечаются в регионе EMEA.

В 2011 году 35 софтверных вендоров достигли выручки в $1 млрд или более, в общей сложности аккумулировав 62% рынка. Остальные 38% рынка поделены между более чем 1,1 тыс. вендоров. Впервые в список вендоров с миллиардным оборотом в 2011 году попали компании Attachmate и Cadence Design Systems. Также в этой группе вендоров только три компании добились роста более чем на 20% - VMware, Salesforce.com и Cadence Design Systems.

По доле рынка вендором софта номер один в мире остается корпорация Microsoft, ей принадлежит 17,8% мирового рынка в денежном выражении по состоянию на 2011 год. Это более чем вдвое превышает рыночную долю ее ближайшего конкурента – IBM. Далее в порядке убывания доли следуют Oracle и SAP, чей бизнес по темпам роста намного опережает рынок в целом.

Что касается технологических сегментов мирового рынка ПО, то по результатам 2011 года максимальный прирост показали социальный софт корпоративного назначения, средства виртуализации, приложения для совместной командной работы.

Среди регионов мира наиболее высокий прирост объема рынка программного обеспечения в 2011 году зафиксирован в Азиатско-Тихоокеанском регионе и Японии, хотя в 2012 году, по прогнозам IDC, этот регион выровняется с остальными. Америка, поддерживаемая бурным развитием латиноамериканских стран, будет иметь стабильную долю в порядка 53% мирового рынка ПО в ближайшие несколько лет.

Топ-100 разработчиков ПО в Европе

По итогам 2011 года в число крупнейших европейских разработчиков ПО вошли:

- SAP - Германия - 13,9 млрд евро

- Dassault Systemes - Франция - 1,7 млрд евро

- Sage - Британия - 1,4 млрд евро

- Wincor Nixdorf - Германия - 1,1 млрд евро

- Hexagon - Швеция - 1,1 млрд евро

Полный рейтинг за 2011 год

Бесплатные отчеты

Отчет PwC "Global 100 Software Leaders Key players & market trends", декабрь 2010 г.

Примечания

- ↑ Finland is witnessing an unprecedented inflow of software talent from abroad

- ↑ 2,02,12,2Big Data & Analytics and Enterprise Applications Will Continue to Drive Software Spending Growth Into 2017, According to IDC

- ↑ Gartner Says Cloud and CRM Will Drive Enterprise Software Spending in 2013 and 2014

- ↑ European software vendors ranking 2014

- ↑ Big Data/Analytics, Content Applications, and System Software Drove Enterprise Software Growth in the First Half of 2013, According to IDC

- ↑ [Big Data, Analytics, and Cloud Drive Enterprise Software Growth in 2012, According to IDC http://www.idc.com/getdoc.jsp?containerId=prUS24078113]

- ↑ Applications Market Will See the Effect of Customer-Focus Strategies and Collaborative Initiatives Adoption in Upcoming Years, According to IDC

- ↑ Data Management and Analytics Solutions Drive the Adoption of Application Development & Deployment Software, According to IDC

- ↑ IDC Expects Software Growth to Decelerate in 2012 Following the Post-2008 Boom

www.tadviser.ru