Рынок стройматериалов: его тенденции и особенности. Что будет рынком стройматериалов

Что будет с рынком стройматериалов в Калининграде с приходом «Леруа Мерлен»

Магазин строительных и отделочных материалов под брендом международного ритейлера «Леруа Мерлен» (Leroy Merlin) готовится к открытию недалеко от поселка Орловка Гурьевского района. Калининград будет далеко не первым в нашей стране, куда приходит известная французская компания: как сообщается на ее официальном сайте, в настоящее время 62 магазина «Леруа Мерлен» работают более чем в 30 российских городах. Запуск гипермаркета под Калининградом, по последним данным, запланирован на осень. Всех, кто сейчас готовится к ремонту и строительству, конечно же, не может не волновать главный вопрос - насколько изменятся ассортимент и цены с появлением такого мощного игрока.

Кит в маленькой ванной

Одним из городов, где в этом году уже открылся гипермаркет «Леруа Мерлен», стал далекий от нас Хабаровск. Часть местных экспертов приход ритейлера федерального уровня встретила с откровенной настороженностью.

- Игрок, который заточен на города-миллионники, войдя в город куда меньшего масштаба, подвергает риску не просто изменить конфигурацию рынка, а взорвать его! - заявил агентству AmurMedia доктор социологических наук, профессор Григорий Говорухин. - Когда появляется такой игрок, как «Леруа Мерлен» или «Ашан», то, понятно, что старый трафик будет закрыт, а вместо него откроется другой. И это тоже может привести к тому, что какая-то часть городских районов потеряет свою привлекательность. И все только потому, что, образно говоря, огромный кит приплыл в маленькую ванну. В самой Европе уже достаточно давно поняли вред от таких необдуманных действий: там не допускается вхождение такого калибра игроков в средние и малые города.

- Продажи у большинства региональных сетей снижаются существенно сильнее рынка, так как крупнейшие международные и федеральные российские сети забирают у них трафик, выигрывая ценовую и ассортиментную конкуренцию, - подлил масла в огонь в интервью «Ведомостям» гендиректор «Infoline-аналитики» Михаил Бурмистров. - С открытием в региональных центрах гипермаркета Leroy Merlin продажи местных ритейлеров снижаются на десятки процентов, что неизбежно приводит к закрытию ряда магазинов.

В Калининграде делиться паническими настроениями пока никто не спешит. По крайней мере, открыто «для печати». Экономист, бизнес-омбудсмен Георгий Дыханов в приходе «Леруа Мерлен» и вовсе видит только плюсы. Хотя признает: компаниям, которые работают в этой сфере в Калининградской области, стоит начинать шевелиться и нервничать.

- Конкуренция должна быть везде и чем ее больше, тем более качественный продукт получает потребитель, причем по более доступной цене, - считает Дыханов. - Появление такого интересного, мощного, нового игрока заставит существующие компании внимательнее рассматривать свою продуктовую линейку, ассортимент, предлагать дешевле, больше и лучше. Эту ситуацию я рассмотрел бы не только с точки зрения потребителя, у которого появляются новые возможности, но и с точки зрения производителя. Очень заманчиво стать поставщиком такой сети! Появляется возможность разговаривать не только с тем же «Бауцентром», а иметь уже несколько покупателей. Я знаю компанию, которая производит подоконники, мойки, кухонные поверхности и работает с «Леруа Мерлен» очень давно, через них продает свою продукцию в города России. Теперь будет продавать и в Калининграде: это и удобно, и выгодно.

Чужой среди своих

Среди калининградских участников рынка опыт реальной кокуренции с «Леруа Мерлен» на сегодняшний день имеет только «Бауцентр». Магазины калининградской сети работают в Краснодаре и Омске, где им приходится бороться за покупателя в том числе и с французским гигантом. Если взглянуть на «общий зачет», то ощутимый перевес на стороне «Леруа Мерлен». По данным ИА INFOLine, в начале 2016 года суммарная выручка «Бауцентра» была в 10 раз меньше выручки французов.

- Безусловно, это сильный игрок, но уверен, что в Калининграде тяжелее всего придется небольшим магазинам, поскольку у них гораздо меньше возможностей менять свой товарный портфель, - считает генеральный директор "Бауцентра" Александр Курандин. - Что касается нас, то я бы не говорил о каких-то ответных мерах. Мы хорошо знаем ассортимент «Леруа Мерлен», у нас он другой. Осенью мы готовимся открыть новый большой магазин на выезде из Калининграда, но это никак не связано с приходом на рынок еще одного конкурента. Последний раз мы открывали магазин еще в 2008 году, это было на улице Дзержинского. С тех пор прошло много времени, появились новые сервисы и технологии торговли, а главное - стали выше требования покупателей. Чтобы соответствовать этим требованиям, улучшаемся и мы. По этой причине мы уже закрыли магазин на улице Озерова и планируем закрытие старого магазина на Московском проспекте, которые уже не отвечали современным стандартам.

Второй крупный игрок калининградского рынка - компания «Мегаполис» - ждет встречи с новым конкурентом с олимпийским спокойствием.

- Если говорить о сегменте строительных материалов, то сегодня по нашей сети мы наблюдаем рост продаж, - говорит коммерческий директор сети «Мегаполис» Максим Морозов. - Конечно, «Леруа Мерлен» определенную долю рынка себе заберет. Насколько мы можем судить по стратегии, которую они используют в других регионах, компания на первом этапе будет применять весьма агрессивную ценовую политику. Ассортимент конкурентов мы также анализируем и я не думаю, что калининградские магазины с приходом «Леруа Мерлен» будут кардинально менять свое предложение. Но определенные изменения произойдут. Относительно «Мегаполиса» могу сказать, что новинки в ассортименте уже есть. Я считаю, что у нас сильные позиции. Работают магазины в области – Балтийске, Черняховске и Советске, мы занимаем весомую долю рынка по электрике и электрооборудованию, активно наращиваем оптовую торговлю. Откроем ли мы в ближайшее время новые магазины? Планы по развитию сети, безусловно, есть, но конкретику я пока озвучивать не буду.

Как стало известно «Комсомолке», в некоторой степени приход «Леруа Мерлен» в Калининграде уже ощутили. Компания сейчас активно набирает персонал.

- Я не думаю, что мы увидим какую-то текучку кадров, хотя кто-то наверняка перейдет на новое место работы - отмечает Александр Курандин. - Насколько я знаю, наши конкуренты предпринимали попытки пригласить к себе сотрудников «Бауцентра». Найти квалифицированный персонал непросто, рынок труда в этом сегменте узкий. Мы приложили немало сил, чтобы обучить людей, которые могли бы двигать компанию дальше.

Борьба за кошелек

С открытием магазина в Калининграде «Леруа Мерлен», судя по всему, придется сражаться с местными конкурентами на сжимающемся рынке. В первом полугодии объем вводимого жилья упал в Калининградской области почти на 50 процентов! План, который озвучивают региональные власти, тоже ниже прошлогоднего - сразу на 200 тысяч квадратных метров. Это означает, что станет не только меньше новоселов, которые затеют ремонт (и пойдут в магазины за обоями и ламинатом), но и застройщики снизят объем закупок материалов для своих объектов.

- Застройщики строят квартиры, в основном, без отделки, но кое-что мы все равно закупаем, - уточняет руководитель группы компаний «Ремжилстрой» Ирина Губко. - Краску для лестничных леток и фасадов, например, мы покупаем у местных, калининградских производителей, которых стало много. Плитку для лестничных клеток приобретаем в основном в «Бауцентре» или «Мегаполисе», ориентируясь на качество и цену. Сейчас, когда появится «Леруа Мерлен», ожидаем, что цены на эти материалы у местных продавцов - в «Бауцентре», «Мастере» и «Мегаполисе» - снизятся. Открытие «Леруа Мерлен» мы ждем с профессиональным интересом и готовимся мониторить цены. Если качество и цена нас будет устраивать, то мы будем с ними сотрудничать, потому что у нас себестоимость материалов растет, а цена на жилье падает. Понятно, что и население Калининградской области, и мы, будем покупать там, где будет дешевле.

www.kp.ru

Рынок стройматериалов в Москве

В строительстве любого вида недвижимости используется целый ряд разных материалов, которые условно можно разбить на три больших группы. Первая – это компоненты, которые используют на начальной стадии строительства для проведения общих работ. К ним относятся цемент, кирпич, блоки, производимые по разным технологиям, теплоизоляционные материалы. Вторая большая категория объединяет материалы, которые используются строителями при отделке помещений как внутри, так и снаружи. Сюда входят штукатурные смеси, напольные покрытия, различные виды плиток. Третья группа – это лакокрасочные материалы.

Рынок строительства Москвы и Московской области имеет свои характеристики. Особенностью рынка строительных материалов России, и в том числе Москвы есть его черта, которой характерна сезонность спроса со стороны покупателей. Пик продаж наблюдается в период теплых весенних и летних месяцев, число продаж падает осенью и зимой. В меньшей степени это касается отделочных и лакокрасочных материалов. Возникшая ситуация в большой мере зависит от желания потребителей закончить и строительство и ремонтные работы до снижения температурных показателей, поскольку стоимость работ в холодное время года увеличивается.

В процентном соотношении большим спросом строительные материалы пользуются у крупных строительных фирм. На потребности частных застройщиков и строительно-ремонтных бригад нужно значительно меньше стройматериала. В этой ситуации восемьдесят процентов строительных материалов используется при жилищном строительстве.

| Потребитель строительных материалов | Рыночная доля, % |

| Большие строительные компании | 60 |

| Частные застройщики, бригады, занимающиеся строительством и ремонтом | 30-40 |

Таблице 1. Основные потребители строительных материалов.

Докризисный период характеризовался большим ростом изготовления строительных и отделочных материалов. Большое влияние на это имел рост объема строительства жилых объектов на территории Москвы и региона. Статистические данные того периода говорят о возрастании по основным видам продукции от 8 до 19 процентов ежегодно. Но начало кризисного периода привело с собой и резкое сокращение объемов производства. Рыночная ситуация в сфере производства стройматериалов пошла на поправку только в 2010 году и в это время специалисты смогли наблюдать даже небольшой рост, в пределах 1% по некоторым видам товара. Мнения специалистов по поводу возможного роста производства в наши дни разделилось. Одни считают, что нижняя точка кризиса пройдена, и рост производства в дальнейшем будет только увеличиваться. Другие думают о том, что увеличения объемов загруженности заводов, которые производят материалы для строительства временное и имеет влияние лишь от активности людей, вкладывающих свои сбережения в покупку жилья.

Общее состояние рынка можно увидеть на основе развития продаж цемента в период 2007-2013 годов.

Рисунок 1. Производство цемента в России в 2007-2013 годах, млн.тонн.

Особенностью рынка строительных материалов, в которых строители нуждаются на первых этапах строительства (цемент, кирпич) есть тенденция к большому спросу на продукцию отечественного российского производства и низкий показатель нужды в импортной продукции. В процессе строительства необходимо очень большие объемы именно этих материалов. Это влечет к тому, что перевозки на большие расстояние невыгодны для потребителя, поскольку влекут за собой значительные дополнительные расходы денежных средств.

Влияет на общую картину производства строительных материалов и состояние производственных мощностей заводов-изготовителей продукции. Средний показатель изношенности оборудования находится в пределах показателя в 30-50%. Обновления основных фондов предприятий отрасли происходит очень медленно, в некоторых из них оборудование служит более двадцати лет. Результатом использования старого оборудования есть более высокая себестоимость продукции в сравнении с иностранными аналогами.

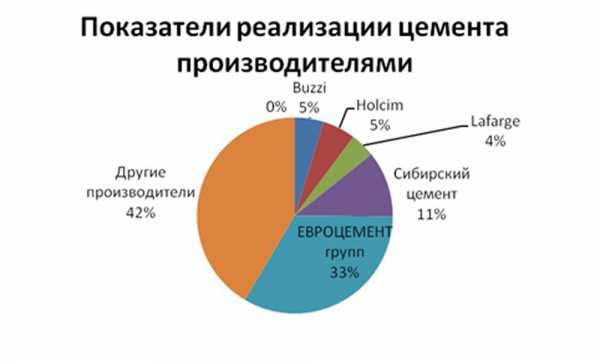

Основные марки цемента, которые используются строителями недвижимости в Московском регионе, производятся такими крупными российскими корпорациями, как Холдинг «ЕВРОЦЕМЕНТ групп» и «Сибирский цемент» и часть зарубежными холдингами — Buzzi, Holcim, Lafarge.

Рисунок 2. Показатели реализации продукции производителями цемента.

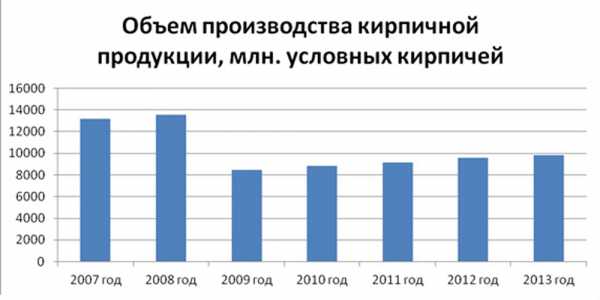

Самыми большими производителями кирпича в России, продукцией которых пользуются, в том числе и строительные компании Москвы и Московской области есть следующие заводы: Воронежский комбинат строительных материалов, Липецкий комбинат силикатных изделий, завод в Колпино «Победа ЛСР», Казанский завод силикатных стеновых материалов, ООО «Инвест-Силикат-Стройсервис» и ряд других предприятий. Ниже можно увидеть графическое описание ситуации на рынке кирпичной продукции на протяжении нескольких последних лет.

Рисунок 3. Объем производства кирпичной продукции в России за период 2007-2013 года, млн. условных кирпичей

Период развития переживает сфера производства теплоизоляционных материалов. Это связанно с ростом цен на услуги по отоплению. В прочем основной объем продаж приходится на иностранные компании, которые построили свои заводы на территории России. По результатам анализа предыдущих годов основные позиции на этом рынке занимают «УРСА Евразия», которая есть представителем испанского строительного концерна URALITA GROUP, структурное подразделения датского производителя ROCKWOOL, международная промышленная группа KNAUF Insulation. К большим российским производителям этого материала принадлежат холдинги «ТехноНИКОЛЬ», «Термостепс» и группа компаний «Пеноплэкс».

Во время, когда происходил обвал строительства новых объектов, первые кто отреагировал на эту ситуацию, оказались производители цемента. Объемы производства изоляционных материалов и кирпичной продукции упали несколько позже. Это было причиной осознания людей, принимающих решения на своих производствах, того, что новые проекты не будут реализовывается в период проблемной ситуации на рынке, а старые могут быть окончательно реализованы.

Каждый год на рынке отделочных строительных материалов появляются новые товары. В связи с небольшой потребностью при строительстве в разных штукатурках, половых покрытиях и облицовочных материалах у потребителей такой продукции большим спросом пользуются товары зарубежных производителей. Производители из зарубежья пользуются такой ситуацией и строят на территории России свои заводы. Но качественные показатели такой продукции часто уступают, той, что производят за границей при одинаково высоких отпускных ценах. Это ведет к тому, что при закупке такой продукции большие строительные компании составляют договоры поставки отделочных материалов с заводами на западе.

Основным типом отделочных материалов использованных в строительстве есть разные представители категории сухих строительных смесей. Основным спросом у строителей пользуются клеевые смеси. Чаще всего заказывают клей для пеноблоков. Следующими по популярности есть шпаклевочные и штукатурные смеси.

Таблица 2. Объемы потребления разных видов сухих строительных смесей.

Годы кризисного состояния рынка строительства имели положительное влияние на российские производителей сухих смесей. Многие строительные компании предпочли не «замораживать» свои объекты, а использовали более дешевые отечественные материалы. Этот период характеризуется большим падением продаж импортной продукции.

Для изменения качественных показателей строительных смесей в последнее время производители все чаше используют добавки, которые имеют модифицирующие функции. Некоторые составы материалов имеют список из большего количества таких добавок.

Большой проблемой рынка сухих строительных материалов есть контрафактная продукция. Чаще всего копируют продукцию отечественных и зарубежных производителей, которые занимают лидирующие позиции на рынке.

Таблица 3. Доля рынка основных производителей сухих строительных материалов.

Увеличения строительных объемов в Москве в период до возникновения проблем, как и в ситуации с другой строительной продукцией привело к развитию производства керамической плитки. Рынок керамической плитки подвергся не такому большому падению в сравнении с другой продукцией. В этой ситуации импорт плитки просел в два раза больше, нежели производство керамической и других видов плитки внутри страны. Это связано в первую очередь с более доступным уровнем цен на российскую продукцию. При этом потребитель должен помнить о низшем уровне качества отечественного производства этой продукции.

Лидерами по производству плитки на Московском рынке есть несколько российских компаний. В этот список входит общая итальянско-российская группа компаний Kerama Marazzi, предприятия ОАО «Стройфорфор» и «Керамир». В импорте самая большая часть продукции принадлежит производителям с Италии и соседней Белоруссии.

Рисунок 4. Объем рынка, контролируемый производителями керамической плитки напольной и настенной.

Кроме плитки и керамогранита в качестве половых покрытий используют целый ряд других материалов. Среди этих материалов можно назвать в первую очередь массивную доску, ламинат и паркет, линолеум и пробковые полы. Наибольшим спросом среди вышеперечисленных материалов пользуется линолеум, который в объеме продаж напольных материалов занимает близко шестидесяти процентов. В период общего снижения продаж строительных и в том числе напольных материалов сохранить спрос удалось только на паркетную продукцию. Это связывают с тем, что этот материал менее востребован в сфере коммерческого строительства.

| Вид напольного покрытия | Доля рынка |

| Линолеум | 46% |

| Керамика | 30% |

| Ламинат | 12% |

| Ковролин | 9% |

| Другие виды | 3% |

Таблица 4. Структура рынка напольных покрытий.

Интересно то, что в направлении производства и большим спросом среди строительных организаций, и частных застройщиков пользуется линолеум и паркетная доска производства российских компаний, а в среде покупателей ламината импортная продукция вызывает большее доверия.

Самыми большими производителями линолеума есть следующие компании - ООО «Стройпластмасс-СП», ООО «Комитекс Лин» и конечно же лидер этого рынка ЗАО «Таркетт».

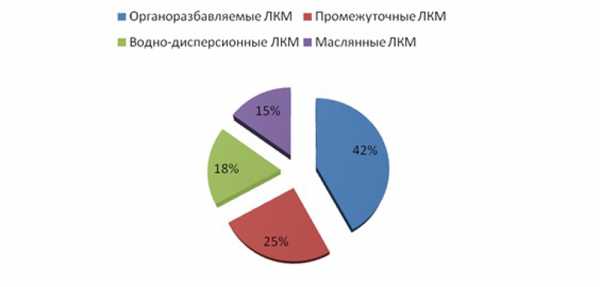

На лакокрасочном рынке имеется несколько подвидов материалов. Они делятся на водно-дисперсионные, промежуточные (смывки, растворители) и органоразбавляемые, к которым относятся лаки, грунтовки и краски.

Рисунок 5. Структура лакокрасочной продукции на рынке строительных материалов Москвы и региона.

По продажам лидирует продукция российских производителей. Около 80% процентов покупателей предпочитает пользоваться ею при выполнении строительных работ.

Рынок разделили между собой десять основных предприятий, которые занимают 70% процентов его объема.

| Производитель лакокрасочных материалов | Рыночная доля |

| ОАО «Пигмент» | 29,4% |

| ООО «Краски ТЕКС» | 21,7% |

| ЗАО «Эмпилс» | 16,4% |

| ООО «Лакра» | 6,9% |

| ОАО «Русские краски» | 6,8% |

| ЗАО «АБС Фарбен» | 5,4% |

| ЗАО «Химик» | 3,2% |

| ОАО «Котовский ЛКЗ» | 2,6% |

| ООО «Мафферт Продакшн» | 2,4% |

| ООО «УралПром» | 2,2% |

| Другие | 3% |

Таблица 5. Основные производители лакокрасочной продукции.

На протяжении последнего времени наблюдается увеличение объемов как коммерческого, так и жилого строительства в Московском регионе, в чем можно убедиться, ознакомившись с базой данных строек и проектов Москвы и области компании «Датахомс». Несмотря на это динамическое развитие объемов производства строительных материалов отстает от аналогичного показателя роста строительных работ и ввода новых объектов. Эта сфера экономики только стала на путь возобновления. Ускорить процесс могла бы помощь государства, направлена на возобновления заводских фондов. Как последствия проблем с производством строительных материалов внутри страны, растет доля импортной продукции.

Автор: Роман Винниченко Источник: datahomes.ru При перепечатке гиперссылка на источник обязательна.

datahomes.ru

Рынок стройматериалов изучен слабо

Консалтинговые компании не часто получают заказы на исследование рынка стройматериалов, а приступив к работе, сталкиваются с серьезными проблемами, по мнению газеты «Недвижимость и Строительство Петербурга».

Оценочные данные самих производителей (по емкости рынка, темпам роста, доходности бизнеса и т.д.) зачастую не совпадают. Большинство цифр не опирается на серьезную аналитику.

«Строители и производители стройматериалов особо не утруждают себя изучением отрасли, только очень крупные игроки периодически заказывают профессиональные маркетинговые исследования, — говорит Александр Батушанский, генеральный директор консалтинговой компании «Решение». — Что же касается государственной статистики, то она не полно отражает состояние рынка. Во-первых, под отчетность попадает лишь часть компаний, во-вторых, сама система классификации стройматериалов устарела.

К сегменту стеновых материалов, например, относятся кирпич, ячеистые бетоны и др. Однако рынок газо- и пенобетона нужно рассматривать отдельно. Еще более показательна ситуация со сборными ЖБИ. При оценке рынка учитывают как производство товарной продукции (включая трубы, колодцы и т.д.), так и мощности домостроительных комбинатов. В результате ни те ни другие фирмы не могут опираться на эту статистику».

Компаний, имеющих опыт серьезных исследований на рынке стройматериалов, немного: «Решение», «Балт-Аудит-Эксперт», Abarus Market Research, «Бизнес Порт», Петербургский строительный центр, «Союзпетрострой» и некоторые другие. При этом нет масштабных и комплексных работ, которые дали бы цельную картину отрасли.

Попытка объединить усилия впервые была сделана в прошлом году, когда на заседании городского правительства встал вопрос о необходимости подготовки программы развития стройиндустрии. Комитет по строительству сейчас сотрудничает с несколькими крупными консалтинговыми компаниями, пытаясь интегрировать их данные.

Мнения экспертов

Александр БАТУШАНСКИЙ, генеральный директор консалтинговой компании «Решение»:

— Государственная статистика хромает, а производители пока не готовы обмениваться данными. Нужны рычаги саморегулирования. В некоторых сегментах рынка ситуация начала меняться. Так, производители товарного бетона наконец-то стали раскрывать информацию об объемах отгрузки, что позволяет с наименьшей погрешностью оценивать этот рынок.

Потребность в таких исследованиях давно назрела. Причем сами предприятия-изготовители нуждаются в точной оценке рынка, чтобы корректировать текущую работу и формировать долгосрочные бизнес-планы.

Существует множество методов оценки. Самый простой способ — так называемое кабинетное исследование, когда специалисты анализируют данные из разных свободных источников. По этому пути идут многие компании. Но чтобы получить максимально достоверные сведения, нужно поработать «в поле».

Рынок стройматериалов — один из самых сложных для оценки. Здесь есть много товарных заменителей. Чтобы просчитать объемы потребления и сделать долгосрочный прогноз, нужно представлять, какие именно материалы и технологии предпочтут проектировщики. И город в этом вопросе мог бы помочь, если бы регулярно обновлял данные по объемам строительства и распределению технологий с учетом конкретного этапа работ.

Тяжелее всего прогнозировать сферу инфраструктурного строительства. В то же время именно на этот сегмент приходится 30–40% потребления основных стройматериалов (щебня, песка, металла, бетона).

Говорить о дефиците стройматериалов как таковом не приходится. Случаев, когда объект не сдали вовремя из-за их отсутствия, не было. Необходимо также оценивать плановый объем инвестиций в отрасль. Например, строительство нового цементного завода в Ленобласти полностью покроет спрос на местном рынке.

Маркетолог-аналитик ЗАО «Бизнес Порт»:

— На рынке стройматериалов, бесспорно, существует информационный вакуум. Маркетинговые исследования, проводимые строителями и поставщиками стройматериалов, неполноценны и ориентированы на узкие сегменты.

Профессиональные отчеты, опирающиеся на данные разных участников рынка и открытые источники, содержат более точную информацию, но и она отражает только общие границы рынка, а не его конкретные количественные характеристики.

Особые сложности возникают при исследовании несформированных сегментов, а также рынков с высокой долей монополизации или дефицита.

Каждый производитель пытается либо приукрасить свой бизнес, либо приуменьшить его объемы, чтобы не привлекать внимание. Самый тяжелый случай в нашей практике был с оценкой объема потребляемого щебня. Тогда мы столкнулись с открытым физическим противодействием.

Мы считаем, что вполне реально прогнозировать объемы потребления основных стройматериалов на пять — семь лет.

Ирина БЕЛИНСКАЯ, генеральный директор Петербургского строительного центра:

— Далеко не все производители готовы раскрывать информацию. Я согласна, что рынок нуждается в комплексном изучении. Но чтобы получить максимально достоверные сведения, нужно, чтобы заказчиком исследования выступил город. Причем требуется бюджетное финансирование.

Это не должен быть разовый проект. Нужен постоянный мониторинг ситуации в отрасли. В городском же Комитете по строительству в отличие, кстати, от областного нет даже отдела стройиндустрии. Проблема еще и в том, что эту отрасль невозможно изучать отдельно в масштабе города или области.

В советское время существовали целые институты, которые аккумулировали информацию в сфере производства стройматериалов по всем регионам. И тогда получалась объективная цельная картина. Сегодня таких данных нет. В итоге в некоторых отраслях существует дефицит, в других — переизбыток продукции. Не владея информацией о рынке, многие производители дублируют другу друга. В целом приходится констатировать дисбаланс спроса и предложения.

Вера НИКОЛЬСКАЯ,директор по исследованиям ABARUS Market Research:

— Крупные предприятия склонны завышать объемы своего выпуска, чтобы произвести должное впечатление на инвесторов, а мелкие — занижать, избегая ответственности перед налоговыми органами.

Особенно сложно оценивать отрасли, в которых задействовано множество мелких фирм: производство пенобетона, оконных блоков, межкомнатных дверей, паркета и т.д. Погрешность статистических данных составляет от 50 до 300%.

Трудно проводить оценку и тех промышленных предприятий, продукция которых имеет разные сферы применения. Например, ламинированные древесные плиты могут использоваться не только в качестве напольного покрытия, но и для отделки стен. И таких примеров очень много.

Вычислить дефицит в реальных рыночных условиях довольно сложно, поскольку трудно оценить отложенный спрос. Косвенным признаком наличия дефицита служат растущие цены, особенно в пиковые сезоны. Для рынка цемента это характерно, поэтому факт дефицита можно констатировать с большой уверенностью.

Что же касается количественных показателей — нужны глубинные расчеты, изучение эластичности спроса по цене, выяснение количества заявок от строительных организаций, отклоненных цементными заводами, а также выявление тех частных застройщиков, чьи проекты были заморожены из-за роста цен. Все это очень трудоемкие инструменты.

Экспертный опрос поможет мало, так как участники цементного рынка (производители, поставщики и строители) отстаивают собственные интересы, когда речь заходит о ценах.

Среднесрочный прогноз развития промышленности стройматериалов сделать можно. Конечно, будут погрешности, но в целом для принятия инвестиционных решений по ряду строительных материалов (цементу, бетону, ячеистому бетону, листовому стеклу, кровельным материалам и др.) таких цифр вполне достаточно.

http://www.conon.ru/

www.allbeton.ru

Рынок стройматериалов: треть товаров — контрафакт

Велик риск напороться на фальшивые или некачественные материалы у мелких застройщиков или бригад шабашников. А вот крупные девелоперы следят за качеством стройматериалов.

Антироссйиские санкции, введенные Европой, и контрсанкции нашего парвительства сказались и на отечественном рынке строительных материалов: их стало меньше и худшего качества.

Специалисты российского рынка жилья признают, что более трети строительных материалов на самом деле являются либо некачественными, либо просто контрафактными. И это большая проблема — особенно, если учитывать объемы строительства многоэтажных домов в нашей стране.

Например, в последние месяцы на строительном рынке появилось много контрафактного и откровенно некачественного цемента. А ведь именно цемент — основа долговечности и устойчивости любого здания от городской многоэтажки до загородного дома.

Мошенники, которые получают от реализации контрафакта сверхприбыли, заманивают покупателей низкой ценой, отбивая расходы недовесом или разбавляя товар наполнителями, которые зачастую просто опасны для здоровья человека. Так, уже известны случаи, когда в мешках с цементом находили отходы ТЭЦ. Сотрудники правоохранительных органов говорят, что уже готовый контрафакт расходится на крупные строительные рынки через фирмы-однодневки. Больше всего такой некачественный товар распространяется в Москве, где строительство идет наиболее активно.

Впрочем, подделывают не только цемент. Например, в кустарных условиях штампуют совершенно огнезащитную изоляцию, а также электрические провода, которые потом приводят к замыканию. Есть еще два наиболее ходовых контрафактных товара на российском рынке — речь идет о дешевой штукатурке и жутких по качеству и опасных для здоровья человека красках.

Эксперты уверены, что от некачественных строительных материалов страдают не только частники, но и крупные застройщики. Однако представители крупных девелоперов неоднократно и официально утверждали, что к ним контрафактный материал почти не попадает. Например, директор по информационной политике компании "Мортон" Игорь Ладычук утверждает, что поставщики сами стараются держать качество. А в случае каких-либо проблем с качеством материалов, проштрафившийся поставщик теряет доступ к крупным заказам. В будущем с ним не будет работать ни один подрядчик, поставщики это понимают и поставляют только хороший и качественный товар.

Эксперты российского рынка недвижимости считают, что страхи относительно появления некачественных материалов у крупных девелоперов и застройщиков, действительно, сильно преувеличены.

Так, заместитель руководителя агентства по продаже недвижимости "Леда" Ольга Никишина говорит, что у крупных застройщиков плохих материалов быть не может и что все поставляемые материалы проверяются в лабораториях на соответствие качества.

“Даже если где-то попался некачественный товар, то отбраковывается вся партия целиком и отправляется обратно поставщику. Более того, дурная слава об этом поставщике разносится по всем крупным застройщикам, что несет для нарушителя самые тяжелые последствия и огромные финансовые убытки. Так что у крупных девелоперов здания строятся из высококачественных материалов. А вот некачественный цемент или любой иной товар может проявиться у мелкого застройщика и на удалении от Москвы и Подмосковья — в провинции контроль иногда не такой строгий. Хотя чаще всего некачественными строительными материалами пользуются бригады шабашников-ремонтников, но никак не застройщики”, — резюмирует эксперт.

realty.vesti.ru

Обзор рынка строительных материалов ( НА ЭТОЙ СТРАНИЦЕ МОЖЕТ БЫТЬ ВАША РЕКЛАМА )

Обзор рынка строительных материалов

Стройматериалы в России стремительно дорожают

Отличительная особенность российского рынка стройматериалов в этом году - неудержимый рост цен и вызванная этим общая нестабильность и дефицит некоторых видов строительных материалов. По итогам девяти месяцев 2007 года, основные строительные материалы подорожали в стране в среднем на 20-30%, а стоимость цемента увеличилась на все 60%. Эксперты бьют в набат. Наблюдающаяся в последние месяцы нестабильность на рынке строительных материалов уже превращается в серьезную проблему для российской строительной отрасли в целом.

Цены не удержать

Как отмечают эксперты, цены на стройматериалы растут не только под влиянием растущего спроса, но и ряда объективных причин (удорожание энергоносителей, транспортных услуг, стоимости рабочей силы). Настораживает то, что масштабы роста цен на стройматериалы так значительно влияют на темпы роста себестоимости строительства, что она скоро реально будет "подпирать" первичный рынок жилья и заставит застройщиков повышать цены. Кроме того, под угрозой оказался Нацпроект по доступному жилью.

Эксперты также подчеркивают, что рост стоимости цемента опасен не только сам по себе, но еще и потому, что он может вызвать "цепную реакцию", то есть потянуть за собой цены на все остальные стройматериалы, что в свою очередь отразится и на стоимости реализации жилищных программ. Ведь, по данным представительницы "Пересвет-Девелопмент", доля цемента в себестоимости строительства - около 3%. Однако если резкий рост цен затронет такие строительные материалы, как кирпич, утеплитель, фасадные системы, доля которых в себестоимости строительства доходит до 20-30%, то повышение цены квадратного метра действительно будет не избежать.

В целом российский рынок стройматериалов представлен большим числом секторов. Это лакокраски, сухие строительные смеси, оконные технологии, отделочные материалы, деревообработка, отопительные системы и т.д. Для сравнения: на конец 2005 года, по данным Росстата, в России насчитывалось 112640 отраслевых строительных организаций, а сейчас, по некоторым оценкам, в стране работает более 200000 компаний.

Спрос высок, но не во всех сегментах

При этом все эксперты отмечают резкое увеличение спроса на основные строительные материалы. Несколько иначе дела обстоят только в сегменте ПВХ-изделий. После холодной зимы в 2006г. спрос на окна из поливинилхлорида (ПВХ) подскочил на 40%. Однако, это был последний взлет рынка пластиковых окон, говорят эксперты. Российский рынок окон из ПВХ за первые 7 месяцев 2007г. вырос всего на 1% по сравнению с аналогичным периодом 2006г. Напомним, среднегодовые темпы роста с 2000г. составляли 26%. Похоже, 2007г. стал точкой насыщения. Импортеры по причине сокращения спроса снизили объемы закупок за рубежом на 16%. Тем временем российские производители, под завязку загрузив свои склады, надеются хотя бы к концу года получить рост рынка в 10-12% (скромнее надежды на московском рынке: 5-7%).

Что же касается других видов стройматериалов, то самым популярным кровельным материалом сегодня, безусловно, является шифер (асбестоцементные листы). Он, по расчетам маркетингового агентства ABARUS Market Research, занимает большую часть рынка - около 44%. Согласно оценке аналитиков, второе место по популярности занимает кровельное железо (с долей рынка 17-20%). Большим спросом при отделке потолка и стен пользуются лакокрасочные материалы (ЛКМ). Так, по официальной информации, в 2006 году прирост предложения данной продукции по сравнению с предыдущим годом составил 11%. В категорию ЛКМ входит достаточно широкий ряд изделий. Это лаки, краски, грунтовки, эмали и шпатлевки. Среди них широко распространены и выделяются растущей популярностью краски. Спрос на них ежегодно увеличивается на 20-30%.

В продаже в России в основном преобладают импортные стройматериалы. Однако хорошие перспективы у российского рынка обоев: темпы потребления этого вида отделки растут на 10% ежегодно, так как этот материал привычен для российского потребителя, к тому же он дешевле штукатурных и окрасочных работ. Одним из самых быстрорастущих сегментов рынка отделочных материалов является выпуск керамической плитки. Но наряду с увеличением импортных поставок будет расти и отечественное производство, отмечают эксперты.

Предпочтение - открытым рынкам

В России львиная доля строительных материалов продается на открытых строительных рынках. Основная доля оборота по-прежнему находится на строительных рынках, в то время как суммарный оборот сетевых магазинов и супермаркетов товаров для дома составляет порядка 10%. Однако отмечается тенденция к увеличению объема розничного рынка "ди ай вай" (Do it yourself - "сделай сам"), товаров для строительства и благоустройства дома и сада стремительно увеличивается. Его объем составляет около 8 мдрд долл. в год. Динамика роста оценивается на уровне 15-25% в год.

Быстрое развитие этого сегмента объясняется тем, что практически около 90% квартир продаются без внутренней отделки, что способствует росту спроса на строительные и отделочные материалы. Отечественный рынок "ди-ай-вай" привлекателен для инвестирования. Эксперты предполагают, что через два-три года в каждом городе-миллионнике будет построено по одному гипермаркету.

www.oborudka.ru

Кризис пришёл на рынок стройматериалов

Сфера строительства и ремонта, впервые с начала снижения цен на нефть и падения курса рубля впервые столкнулась со снижением продаж и оттоком посетителей в магазинах. Ещё пол года назад, люди буквально штурмовали строительные гипермаркеты.

Падение интереса к строительству имеет ряд объективных причин. В первую очередь на рынке сказалось общее падение покупательной способности россиян в виду обесценивания рубля, сокращения зарплат, роста безработицы. Как уже писало Yтро.ru на середину лета 2015 года только 48 миллионов человек, что составляет 64% трудоспособного населения страны, официально зарегистрированы на рынке труда и платят налоги, а показатель безработицы с начала года упал на 0,6% только по официальным данным. В связи с этими обстоятельствами такие глобальные предприятия, как ремонт в квартире или строительство дачи люди вынуждены отложить на потом.

Вторым фактором, повлиявшим на снижение выручки строительных магазинов, является декабрьский ажиотаж, вызванный рекордным падением рубля. Именно тогда, ожидая скорого коллапса экономики и затяжного глубокого кризиса люди поторопились сделать давно планируемые покупки и осуществить финансово-затратные дела, в число которых входит ремонт. Зимой со полок строительных магазинов покупатели буквально сметали стройматериалы, инструменты, предметы декора и интерьера, а вот с марта наметилось отчётливое снижение продаж, не характерное для этого времени года. Как правило, именно в марте начинается рост продаж в данной сфере. Население закупается на лето, а лето традиционно популярнейшее время для строительства и ремонта. Но этим летом такого не происходит. Большинство запланированных на этот год ремонтов уже сделано, как впрочем, и куплена вся необходимая недвижимость (ещё до Нового Года). Поэтому сегодня строительные гипермаркеты пытаются всеми силами оптимизировать расходы. В том числе за счет сокращений, что ещё больше усиливает финансовую яму и нехватку денежной массы на руках потенциальных покупателей.

В марте рынок стройматериалов и инструмента рухнул на 23,3%, а за первую половину июня его уменьшение составило 25%. То есть, происходит просто катастрофические обрушение, которое, скорее всего, будет продолжаться до осени. Не столь драматичная ситуация в Санкт-Петербурге, там среднее падение рынка составляет 8% по сравнению с аналогичным периодом в прошлом году.

Третьим существенным фактором, повлиявшим на рынок стройматериалов, является стагнация рынка новостроек, так же обусловлена декабрьским ажиотажем. Люди брали квартиры впрок по завышенным ценам, стараясь инвестировать свободные деньги, боясь их обесценивания, потом, поняв, что совершили ошибку, срочно начали сбрасывать ненужную недвижимость, в итоге в первой половине 2015 года рынок недвижимости, как первичной, так и вторичной оказался перенасыщен самым разным предложением. Ситуацию дополнила общая экономическая и политическая обстановка, вызвавшая отток западных инвесторов из России, заморозку и закрытие перспективных проектов, и общее снижение темпов ввода в эксплуатацию жилья. Новостройки же, традиционно являются если не ключевым источником прибыли для строительных гипермаркетов, то играют значительную роль в формировании их бюджета.

Однако не все игроки рынка ушли в глубокий минус, есть и приятные исключения, как например французский гигант Leroy Merlin. Он демонстрирует уверенный рост продаж, однако за это ему приходится невероятно экспансивной политикой на рынке, что заставляет задуматься о реальных прибылях компании, показывают ли они положительное значение?

Наиболее сильно пострадал сегмент товаров для интерьера, их сегодня практически не покупают, а вот товары постоянно спроса, как например – клей, герметики, гвозди продаются на прежних позициях.

http://realty.utro.ru/

nk-tv.com

Рынок стройматериалов: его тенденции и особенности

Изучая рынок строительных материалов, можно невооруженным глазом проследить основные тенденции его развития Стоит отметить, что в стране рынок недвижимости и строительства развивается достаточно динамично, что влечет за собой определенные изменения.

Последние тенденции на рынке

На рынке строительных материалов стоит выявить такие тенденции, как высокий уровень конкуренции и сезонность, что прямым образом влияет на итоговую цену. Как известно, стоимость строительных материалов превышает две трети от всей стоимости постройки.

Растет количество компаний, которые являются представителями ведущих фирм зарубежных стран, поэтому уровень качества их работы отвечает высочайшим стандартам. К таким относится, в частности, ООО «КАДС ГРУП», информация о которой представлена на kadsgroup.com.ua и которая предлагает стройматериалы и стройхимию от лучших производителей.

Цены производства и потребления в среднем по стране имеют соотношение равное двум. Во многом такая ситуация объясняется начислениями, связанными со снабжением, налогообложением, транспортными платежами и пр.Из-за этого также варьируются цены в зависимости от региона, причем показатели, как правило, являют собой немалые числа.

Категории покупателей стройматериалов

Первая группа потребителей в результате проведенного маркетингового исследования рынка стройматериалов, составляет более половины, около 60%. В нее входят те люди, которые начинают строительство или ремонт с подсчетом приблизительной сметы расходов на мероприятие. Такие люди чаще всего выбирают стройматериал, опираясь на свои финансовые возможности, а не исходя из качественных характеристик материала. Потенциальные покупатели с малым доходом попросту объезжают торговые точки, продающие стройматериал или просматривают цены в каталогах и интернет-магазинах, в то время, как более обеспеченные из них нанимают для выбора специалистов.

20% покупателей относят ко второй группе потребителей стройматериалов. Для них в строительстве и ремонте самое главное – это престиж и качество выполненных работ. Они обычно нанимают архитекторов, дизайнеров. Покупают материал они уже исходя из их качественных и эстетических свойств, а не из того, какими финансами они располагают.

Те же 20% проходится на спонтанных потребителей рынка стройматериалов, которые готовы покупать товар как в больших магазинах, так и в маленьких, при этом особо не вникая в суть процесса выбора стройматериалов.

zaua.org