Эквайринг – что это? Виды и важнейшие функции для бизнеса и потребителя. Эквайрингом что это

кто в нем учавствует, интернет-эквайринг + в чем ловушки

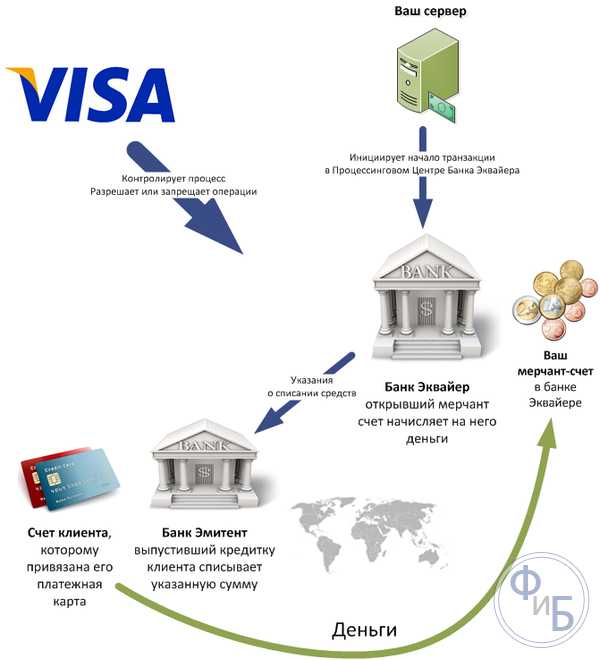

Банк-эквайер (также коммерческий банк или «эквайер») является финансовым учреждением, которое поддерживает банковский счет продавца. Контракт с эквайером позволяет торговцам обрабатывать операции с кредитными и дебетовыми картами. Банк-эквайер передает транзакции торговца вместе с соответствующими банками-эмитентами для получения платежа. Банк-эмитент является финансовым учреждением, которое выдает кредитные карты для потребителей от имени карты сети. Эмитент выступает в качестве посредника для потребителя и сети карточек, заключая договор с держателями карт на условиях погашения транзакций.

Эквайеры/Приобретающие банки являются зарегистрированными членами карточной сети, такими как MasterCard или Visa, и принимают (или приобретают) Сделки по этим дебетовым и кредитным сетям от имени продавца. Сеть карт соединяет с банками, которые выпускают кредитные карты, чтобы была возможность фиксировать платеж. Каждый раз, когда владелец карты использует дебетовую или кредитную карту при покупке, банк-приёмник либо одобряет, либо отклоняет сделки, основываясь на информации, которую карта и банк-эмитент записывают на учетную запись держателя карты.

Помимо управления всеми транзакциями, что совершается кредитной или дебетовой картой, эквайер также принимает на себя полный риск и ответственность, которые он обрабатывает. Из-за этого, эквайер взимает различные сборы за свои услуги. Эти сборы варьируются в зависимости от приобретателя, но они обычно оцениваются на регулярный график деятельности, такие как сделки, возвраты-отзывы платежей, а также другие различные ситуации и причины. Эквайер оценивает плату от имени себя, сети карточек и банка-эмитента. Прежде чем начать принимать оплату через сервер, нужно сделать несколько вещей. И одной вещью будет подписание контракта с покупателями. Эквайер, также известный как «банк кредитных карт», «банк-эквайер» или «коммерческий банк» - это банк или финансовое учреждение, лицензирован в качестве члена ассоциации карты, который создает и поддерживает банковский счет продавца. Как Visa, так и MasterCard имеют собственные правила и списки требований соответствия, чтобы стать покупателем.

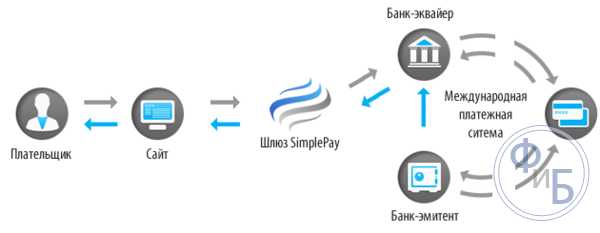

Банк-эквайринг, иногда называемый банком обработки, является одним из ключевых игроков среди команды, который работает, чтобы получить средства от транзакции с помощью кредитной карты. Чтобы понять, что такое банк-эквайринг, нужно знать, что он выполняет роль посредника между процессором кредитных карт и ассоциациями карточек для обработки транзакций по картам. Ассоциации карт не имеют прямого отношения к торговцам, поэтому если хочется принять кредитные карты в своем коммерческом офисе, необходимо иметь торговый счет в зарегистрированном банке-эквайере. Эта учетная запись выступает в качестве хранилища для денег.

Хотя некоторые банки-эквайеры обрабатывают весь процесс транзакций по кредитным картам, большинство являются независимыми сторонними компаниями, которые управляют услугами обработки кредитных карт. Банк-эквайринг, имеющий отношения с банковскими карточками, затем присоединяется к стороннему процессору, чтобы можно было получать опату. Отношения с покупателями могут варьироваться в зависимости от типа сделки. Корпорации могут приобретать другую компанию посредством процесса сделки, который позволяет им заплатить согласованную цену за права собственности на другую компанию и интегрировать ее с их текущими бизнес-операциями. В платежной отрасли покупатель может также быть финансовым учреждением, которое сотрудничает с торговцем для завершения транзакций электронных платежей и обработки депозитов.

Что такое эквайринг

Когда торговцы хотят обрабатывать транзакции с кредитными и дебетовыми картами на сайте, нужно подписать контракт с банками-эквайерами. Затем, в процессе оплаты, покупатель разрешает транзакции с карточками и связывает банки-эмитенты. Всякий раз, когда владелец карты использует кредитную или дебетовую карту при покупке, банк-эквайринг разрешает или отклоняет транзакцию на основе данных из банка-эмитента и сети карт. Банк-эквайринг получает запрос от авторизации платежа торговца, а затем отправляет его в банк-эмитент для утверждения. Если покупка одобрена, средства депонируются на счет торговца (обычно через регулярные промежутки времени).

Определенные банки-эквайеры также берут на себя ответственность поставщика платежных услуг и предоставляют решения для обработки платежей. Существуют также банки, которые предоставляют полный комплекс услуг, с банком-эмитентом, приобретающим банк и поставщиком платежных услуг в одном месте.

Эквайер может также сотрудничать со сторонними поставщиками услуг доставки платежей.

Эквайринг банков также берет на себя риск и ответственность за обработанные транзакции. Вот почему эквайер взимает различные сборы (как правило, процент от всего объема проданных товаров) за свои услуги, такие как транзакции, возмещение и возврат платежей, чтобы назвать несколько. Важно также отметить, что онлайн-транзакции сопряжены с высоким риском нарушения конфиденциальных данных, поэтому все стороны, участвующие в процессе платежей, включая банк-эквайринг, должны соблюдать стандарты безопасности для предотвращения мошенничества.

Термин эквайер-банк (также называемый «торговым банком», «банком кредитных карт», «эквайером») означает независимые финансовые учреждения, которые разрешают и обрабатывают оплату от имени торговцев. В этом отношении банк-эквайринг заключает так называемое соглашение о принятии кредитной карты с торговцем, а также лицензионное соглашение с соответствующей ассоциацией кредитных карт. Торговец должен иметь соглашение о принятии кредитной карты с банком-эквайером, чтобы предлагать и принимать кредитные карты в качестве способа оплаты за свои товары. Название «эквайр-банк» выражает только одну из двух основных задач этого типа финансового учреждения. С точки зрения компании с кредитными картами, одна из двух основных задач включает в себя эквайринг новых торговцев, а затем пунктов приема кредитных карт как в физических магазинах, так и в онлайн-торговле. С каждым новым продавцом, который присоединяется к сети, расширяется распространение и общий объем продаж этого бренда кредитных карт. Вторая основная задача приобретающего банка заключается в обработке всех платежей по картам для купленных им торговцев. В контексте этих двух основных обязанностей в процессе оплаты кредитной карты более точный термин, таким образом, будет «эквайрингом и обработкой торгового банка».

Поставщики услуг платежных терминалов предоставляют техническую инфраструктуру (например, считыватели карт) в торговых точках, с которой торговцы могут принимать кредитные карты и передавать данные в банк-эквайринг для обработки. Поставщики платежных услуг похожи на поставщиков электронной коммерции. Вместо «физических» считывателей карт они предлагают и поддерживают электронные способы оплаты через защищенные шлюзы для интернет-магазинов. В дополнение к платежам по кредитным картам, они преимущественно включают прямой дебет, электронный банкинг, электронные кошельки и PayPal. Затем информация о транзакции передается в соответствующее финансовое учреждение для обработки. Для записи и передачи информации об оплате оба поставщика услуг обычно взимают фиксированную плату за транзакцию («плата за шлюз»).

Быстрый рост онлайн-торговли также ведет к увеличению спроса на безопасные онлайн-способы оплаты. Поэтому определенные банки-эквайеры также предлагают эту услугу. На практике они также берут на себя обязанности поставщика платежных услуг и предлагают интеграцию электронных платежных решений и обработку всех безналичных платежей из одного источника. Покупателем, также известным как банк-эквайринг или торговый банк, является банк, который выполняет функции посредника между торговцами и эмитентами в карточном объединении в электронных транзакциях. Фактически, этот банк отвечает за поток данных между этими двумя сторонами, и его название происходит от того, что он предлагает услуги по обработке кредитных карт банкам-эмитентам в рамках ассоциации. Другими словами, это финансовое учреждение получает платеж по карте. Однако для выполнения безопасной транзакции покупателю требуется процессор платежей, который является поставщиком программных технологий для установления соединения с ассоциациями карточек. Процессор платежей может воплощаться в двух формах: это может быть подразделение банка или может быть полностью независимым учреждением, которое работает в партнерстве с банком.

Эквайерам также следует понимать, что когда транзакция с кредитной картой завершается, это финансовое учреждение принимает капитал от клиента и вносит депозит платежа с вычитаемыми взносами на счет торговца и оттуда на его счет проверки бизнеса. Эта стратегическая позиция придала ему большое международное значение, обусловленное его постепенным ростом как в клиентской базе, так и в количестве транзакций, и, таким образом, она превратилась в ключевого игрока в мировой экономике. По сути, термин «приобретающий банк» очень неоднозначен по той причине, что в зависимости от рынка бренды ассоциации карт также могут функционировать как таковые. Более того, независимая организация по продажам, которая обычно выступает в качестве банковских агентов, также может действовать как банк-эквайринг, поскольку банки и платежные процессоры не могут всегда выполнять эту функцию. Хотя эти ситуации являются скорее исключением, чем правилом, важно помнить об этом.

При корпоративном приобретении эквайером является компания, приобретающая другую компанию по указанной цене. Корпоративные приобретения обычно согласовываются двумя сторонами. Они позволяют приобретающей компании полностью захватить бизнес по определенной цене. Приобретающая компания считает, что они получают прибыль от выкупа другой компании.

При приобретении с участием публичной компании эквайер видит кратковременное падение цены акций при приобретении компании. Снижение обычно связано с неопределенностью транзакции и премией, которую эквайер оплачивает для покупки.

В соглашении покупатель является сторонним партнером торговца. Торговцы должны сотрудничать с финансовым учреждением для обработки электронных транзакций и получения электронных платежей. Торговый покупатель обычно является поставщиком банковских услуг, который управляет электронными депозитами средств от клиентов, уплаченных на торговый счет. Торговый покупатель также может быть известен как расчетный банк, поскольку они облегчают обмен информацией и оплату торговых платежей.

Каждый раз, когда для совершения платежа используется дебетовая или кредитная карта, необходимо связаться с эквайером для обработки и расчета. Он может диктовать виды платежей, которые разрешает обрабатывать. У него есть отношения с сетью провайдеров, включая крупные процессоры. Некоторые эквайеры могут иметь только сетевые права с одним фирменным карточным процессором, что может ограничивать типы фирменных карточек. Эквайер будет взимать плату с различных комиссий, которые подробно описаны в их соглашении. Большинство из них взимают плату за транзакцию, а также ежемесячную плату. Плата за транзакцию приобретателя покрывает расходы, связанные с сетевой обработкой. Ежемесячные сборы также могут взиматься для покрытия различных других аспектов обслуживания счета.

Кто участвует в обработке транзакции

Процесс оплаты кредитной карты основан на сотрудничестве между несколькими сторонами и происходит на нескольких отдельных этапах. Обзор всех сторон, участвующих в транзакциях по кредитным картам, и индивидуальных обязанностей каждого из них:

- Ассоциация кредитных карт: компании зонтичного бренда для кредитных карт обычно структурированы на основе принципа ассоциации. Ассоциации карт выдают лицензии на выдачу своих карт банку-эмитенту и определяют правила использования (потребители) и обработки (банк-эквайринг).

- Банк-эмитент: является финансовым учреждением, с которым потребитель заключает договор о кредитной карте и что в конечном счете, также выдает кредитную карту клиента (клиент банка). Для этой цели эмитент требует от компании лицензии. Поэтому банк-эмитент несет ответственность за расчеты с клиентом.

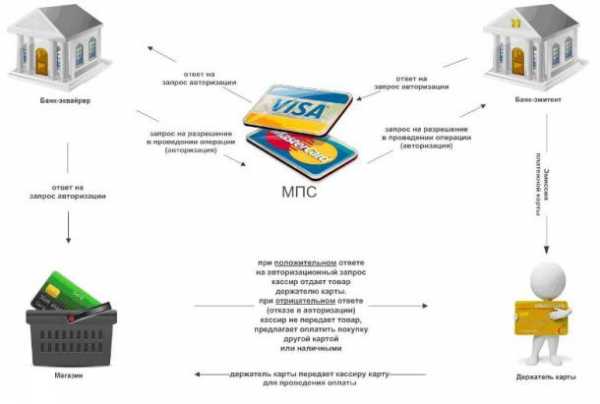

- Держатель кредитной карты (клиент): Клиент может выбирать из различных брендов кредитных карт, а также из различных банков-эмитентов и их соответствующих условий. Он решает свои оплаты по картам исключительно своим банком-эмитентом, который также несет ответственность за выдачу чеков. Когда держатель карты производит платеж с использованием своей кредитной карты у торговца, банк-эквайринг проверяет действительность этой транзакции, а затем, когда это применимо, разрешает банку-клиенту владельца карты переводить соответствующую сумму со счета клиента.

- Торговец (контрактный партнер): С этой точки зрения продавец является дополнительной точкой приема коммерческой кредитной карты, в которой карты принимаются в качестве способа оплаты. Если продавец хочет предложить своим клиентам оплату по картам, им сначала необходимо заключить так называемое соглашение о принятии карты с эквайером, где регулируются условия оплаты и безопасности, а также начисления. Затем эквайер обрабатывает всю оплату по картам для торговца с помощью конкретной карты, а также дополнительные варианты электронных платежей, если это применимо, и решает их с различными банками-эмитентами держателей карт.

- Эквайер-банк (торговый банк): обрабатывает авторизацию и обработку всех операций с кредитными картами для приобретенного, связанного с контрактом торговца с определенным брендом кредитных карт. Они получают определенный процент от всех продаж от продавца. Торговый банк, в свою очередь, должен заплатить фиксированную часть этого в банках-эмитентах держателей карт.

Ловушки

Есть значительные недостатки, которые следует избегать при рассмотрении эквайринга, в том числе:

- Возможные столкновения между корпоративной культурой и корпорацией, которую хочется купить.

- Понимание как сотрудников, так и компании. Эти сотрудники могут почувствовать, что их работа может оказаться под угрозой во время консолидации (и их проблемы могут быть даже оправданы).

- Потенциальный рост задолженности на балансе, если заимствуются деньги для финансирования приобретения, что может повлиять на способность заимствовать дополнительные средства для других целей.

Также стоит подумать, что являясь генеральным директором публично торгуемой компании, совет директоров, безусловно, должен взвесить решение, и может иметь собственное мнение о том, является ли стратегия приобретения обоснованной и хорошо изученной.

В случае последующего аннулирования (возврата) держателем карты или со стороны торговца в случае возврата обратный платеж приводит к увеличению административной работы по всей цепочке платежей карт.

Возврат платежа происходит, когда возникает спор о действительности транзакции, и владелец карты просит вернуть их средства через банк-эмитент. Это может быть связано с тем, что товар был неисправен или не был получен. Или это может быть мошенничество, и покупатель не знает о покупке. Ассоциации карточек обычно рассматривают торговца как предприятие особо высокого риска, если более одного процента его платежей приводит к их возврату. Если банк-эквайринг сохраняет продавца, который имеет высокую частоту возврата, он будет оштрафован. Эти штрафы обычно передаются торговцу. Это само по себе является стимулом для бизнеса поддерживать высокие стандарты доставки и продукта для своих клиентов, а также внедрять службы обнаружения мошенничества для смягчения мошеннических транзакций.

Эквайринг банков играет ключевую роль в мире электронной коммерции, и важно, чтобы компании точно понимали, как они работают. Только тогда они смогут гарантировать, что затраты будут сведены к минимуму, и все будет работать гладко.

Безопасность

Из-за высокого риска в электронных транзакциях, эквайринг банков и всех поставщиков услуг, участвующих в процессе платежей по кредитным картам, должен соответствовать строгим стандартам безопасности и рекомендациям по предотвращению мошенничества. Правила проектируются в норме безопасности данных карт, поддерживаемом всеми основными ассоциациями: Visa (AIS и CISP), MasterCard (SDP), American Express (DSOP), Discover (DISC) и JCB).

Все финансовые учреждения, поставщики услуг, компании и торговцы, участвующие в цепочке платежей по кредитным картам и хранящие, обрабатывающие и передающие информацию о кредитной карте, должны иметь сертификацию PCI-DSS. Они должны демонстрировать безопасность своих компьютерных сетей через регулярные промежутки времени и проводить в большинстве случаев проверки на ежеквартальной основе.

Строгий стандарт безопасности PCI-DSS также применяется к продавцам. Им необходимо выполнить все необходимые условия для получения сертификата PCI-DSS от своего банка-эквайера. В электронной коммерции поставщикам платежных услуг PCI-DSS обычно назначается задача интеграции, регистрации и передачи интернет-платежей.

Положения PCI-DSS состоят из двенадцати строгих требований безопасности для компьютерных сетей всех сторон, участвующих в оплате кредитных карт. В случае нарушений могут быть наложены высокие финансовые санкции и ограничения, вплоть до отзыва лицензии на получение кредитной карты.

Что должно быть сделано, чтобы обезопасить эквайринг:

- Установка и обслуживание брандмауэра;

- Явные рекомендации по паролям и настройкам безопасности;

- Правила безопасности для сохраненных данных клиента;

- Шифрование передачи данных;

- Современная защита от вирусов;

- Обслуживание используемого программного обеспечения и приложений;

- Ограничение прав доступа;

- Уникальная идентификация пользователя для всех задействованных компьютеров;

- Ограничение возможностей физического доступа;

- Регистрация всех данных;

- Регулярные контрольные интервалы и внешние проверки безопасности на основе годового объема транзакций.

Интернет-эквайринг

Преимущества интернет-эквайринга:

- Максимизирование сбыта за счет «импульсивных покупок».

- Комфорт: оплата через онлайн, круглосуточно и когда угодно.

- Масштабность сбыта продукции.

- Минимизация издержек.

- Возможность продавать более обширным ассортиментом товаров.

- Максимальный контроль платежей.

- Расширение объема базы клиентов.

- Прозрачная торгово-ценовая политика. Интернет-эквайринг не содержит каких-либо скрытых сборов или нечетких формулировок.

- Быстрая интеграция. Документация является понятной.

- Своевременные выплаты. Деньги перечисляются на счет торговца вовремя и без каких-либо задержек.

- Защищенный шлюз оплаты. Обычно он соответствует стандарту, абсолютно безопасен и полностью поддерживает поток платежей.

Если есть веб-сайт и хочется принять онлайн-платежи через него, интернет-эквайринг необходим. Нужно поставить все необходимое, чтобы бизнес развивался с использованием справедливых ставок и завоевывал лидирующие позиции в своей области.

Принцип работы по совершению онлайн-эквайринга:

- Человек совершает покупку на веб-сайте. Закодированная информация мгновенно передается на серверах.

- Когда система борьбы с мошенничеством одобряет транзакцию, данные передаются в банк приобретения, а торговец получает уведомление о статусе платежа. В случае какой-либо мошеннической деятельности платеж будет отклонен, и данные будут добавлены в статический черный список после проверки.

- Приобретающий банк получает платежную информацию и инициирует запрос в банк-эмитент через платежные системы.

- Эмитент либо утверждает, либо отклоняет платеж, и информирует как платежную систему, так и эквайер.

- Эквайер мгновенно получает ответ банка-эмитента, а также уникальный код для принятия или отклонения транзакции.

- Эквайер уведомляет продавца о состоянии оплаты.

- Клиент получает подтверждение успешной оплаты.

Если еще нет идеи принимать оплату картам на сайте, стоит оценить все преимущества интернет-эквайринга.

www.finanbi.ru

разновидности, принцип работы, правила выбора

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее - «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс - [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

www.ekam.ru

Что такое эквайринг - содержание, виды и преимущества для бизнеса

Понятие эквайринга в последние годы весьма часто используется в бизнес среде для обозначения операций с банковскими карточками. Снимая средства в банкомате или расплачиваясь за покупки средствами кредитной карты, граждане становятся участниками эквайринговых операций. Казалось бы, суть этого явления проста и не нуждается в разъяснениях.

Понятие эквайринга в последние годы весьма часто используется в бизнес среде для обозначения операций с банковскими карточками. Снимая средства в банкомате или расплачиваясь за покупки средствами кредитной карты, граждане становятся участниками эквайринговых операций. Казалось бы, суть этого явления проста и не нуждается в разъяснениях.

Однако далеко не всем предпринимателям известно, что именно эквайринг может спровоцировать рост доходов и повысить репутацию их бизнеса в глазах общественности. О том, какие секреты он таит и какую роль может сыграть в деятельности отдельной фирмы, будет подробно изложено в данной статье.

Содержание и виды

Термин «эквайринг» в переводе с английского означает «приобретение», что далеко не случайно. Ведь суть этого явления состоит в том, что граждане используют в своих финансовых операциях не наличность, а пластиковые карточки. Эквайринг выполняет три важные функции в процессе совершения сделок:

- расчетную, поскольку средства со счета покупателя зачисляются на счет продавца;

- технологическую, так как осуществляется проверка купюр на подлинность и отслеживается достаточность средств на счете клиента для осуществления операций;

- информационную, что выражается в строгом учете количества денег поступивших на счет предприятия.

Использование эквайринга выгодно компании, поскольку это существенно ускоряет и повышает безопасность торговых операций. Удобно это и для покупателей: теперь для похода в супермаркет, ресторан или салон красоты им не придется брать кошелек или бумажник – достаточно лишь прихватить свою карточку, на которую чаще всего перечисляется и зарплата.

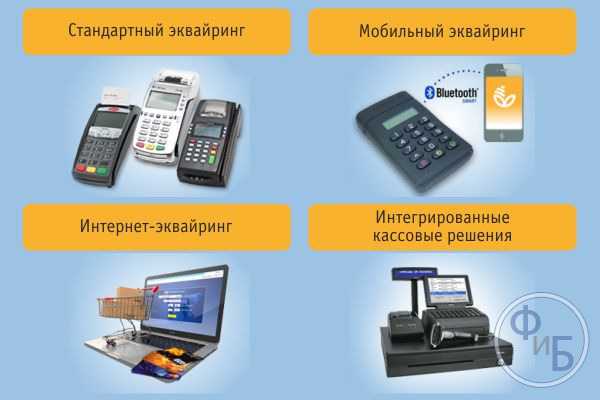

В современной финансовой практике существует три вида эквайринга:

- Интернет-эквайринг предусматривает приобретение товаров и услуг во всемирной паутине через особый интерфейс;

- Торговый эквайринг предполагает установку в точках продаж и оказания услуг платежных терминалов, через которые покупатель может рассчитаться за приобретенные блага;

- АТМ-эквайринг включает в себя разветвленную систему банкоматов, которые позволяют гражданам снимать средства в виде наличности.

Наибольшей популярностью ныне пользуется именно торговый эквайринг, который позволяет клиентам компаний и магазинов рассчитываться не только наличностью, но и с использованием кредитных и дебетовых карточек.

Торговый эквайринг как инструмент повышения доходов компании

Торговый эквайринг предполагает, что клиент рассчитывается с фирмой не наличностью, а использует для этого пластиковую карту. Для того, чтобы предоставлять своим покупателям такую форму расчетов, компании необходимо заключить договор с выбранным банком согласно положениям которого:

-

Компания выделит на своей территории места для установки терминалов;

Компания выделит на своей территории места для установки терминалов; - Банк привезет, монтирует устройства для приемки карт и будет обеспечивать их стабильную работу на протяжении всего времени их пребывания в компании;

- Клиенты расплачиваются за товары и услуги картой, а банк фиксирует каждую операцию и перечисляет средства со счета каждого клиента на счет компании;

- Фирма выплачивает банку комиссию пользование его услугами.

Банк обязан не только установить свои терминалы на территории компании, но и провести бесплатную разъяснительную работу среди сотрудников на предмет пользования платежными терминалами. Любые неполадки в работе оборудования также устраняют банковские работники.

Доказано, что установка оборудования по работе с банковскими картами способствует росту доходов компании. Это обусловлено тем, что:

- Наличие возможности расплатиться за товары и услуги посредством карты расширяет круг клиентов на 20-25%;

- Покупатели тратят на 30-40% больше, если расплачиваются безналичным путем;

- К торговой точке будет стекаться больше состоятельных клиентов, которые готовы делать более серьезные покупки.

Эквайринг позволяет фирме укрепить репутацию на рынке. Использование платежных терминалов и безналичной системы расчетов в деятельности свидетельствуют о том, что компания работает в тесном сотрудничестве с банком, что является доказательством её надежности. Для небольших новых компаний весьма удобным способом привлечения клиентов может стать сотрудничество с крупным известным банком (рейтинг банков), имеющим хорошую репутацию на рынке.

Основные преимущества

Эквайринг представляет собой весьма выгодное и продуктивное направление сотрудничества между банками и бизнесом, которое таит в себе немало преимуществ для обеих сторон. В частности для предприятия он обеспечивает:

- Рост клиентуры и пополнение её рядов платежеспособными покупателями;

- Исключение возможности получения фальшивых банкнот;

- Бесплатное обучение сотрудников и обслуживание терминалов работниками банка;

- Участие в специальных акциях и льготных программах, которые существенно сокращают затраты на эквайринг;

- Ускорение торговых операций компании и оптимизация процесса обслуживания клиентов.

Для самих банков сотрудничество с компаниями также весьма выгодно, поскольку:

- Новые точки обслуживания расширяют сеть охвата деятельностью банка его потенциальных клиентов;

- Рост числа операций способствует постепенному формированию новых филиалов, что расширяет не только прибыль, но и собственный капитал финансового учреждения;

- Увеличение числа клиентов и создание условий для эффективной рекламы.

Что касается клиентов, то преимущества эквайринга для них также очевидны. Все чаще свои зарплаты и пенсии граждане получают на карточки, а значит им удобнее рассчитываться непосредственно с карты, чем предварительно снимать с нее в банкомате наличность. Кроме того, использование пластиковых карт весьма удобно с точки зрения безопасности, ведь в случае утери карту легко можно заблокировать.

Таким образом, эквайринг является незаменимой составляющей современного бизнеса, которая обеспечивает эффективное и взаимовыгодное взаимодействие покупателей, продавцов и банковских учреждений. Использование пластиковых карт повышает удобство покупок для клиентов и обеспечивает рост выручки для компаний и банков.

111999.ru

Что такое эквайринг и зачем он нужен предприятиям?

О том, как банки намерены заманивать клиентов в магазины, о выгоде самих торговых организаций от сотрудничества с банками, а также о многом другом рассказала Юлия Нариманова, начальник управления эквайринга, департамента платежных карт банка "Финансы и Кредит".

Мобильный эквайринг: что это такое и какому бизнесу выгоден - в нашем видео:

Юлия, так что же такое эквайринг? - Эквайринг - это осуществление банком технологического, информационного и расчетного обслуживания организаций по операциям оплаты товаров и услуг, проведенным с помощью платежных карт на оборудовании, предоставленном Банком. Сложновато. Расскажите подробнее, каким образом происходят расчеты между банком и торговой точкой? - На основании ежедневных электронных отчетов поступающих в процессинговый центр (обрабатывает все операции по платежным картам ), банк производит возмещение денежных средств на текущий счет организации, на сумму всех операций, проведенных на оборудовании банка (POS-терминалах.) с помощью платежных карт международных платежных систем Visa Int. и MasterCard Int., удерживая при этом комиссионное вознаграждение банка. Собственный процессинговый центр позволяет нашему банку производить возмещение денежных средств торговым точкам в первый банковский день. Какой смысл, скажем, магазину принимать карты, если в результате он отдает часть стоимости товара банку? - Дело в том, что, принимая в оплату платежные карты, торгово-сервисное предприятие сразу же получает ряд преимуществ: увеличивает объем продаж на 20-30%, приобретая при этом новых платежеспособных клиентов, предпочитающих рассчитываться только картами. Эти клиенты, как свидетельствует статистика, намного легче расстаются с деньгами и чаще совершают спонтанные покупки. Принимая к оплате платежные карты, организация застрахована от приема в оплату фальшивых купюр, экономит на инкассации наличных средств, предоставляет клиентам более удобный способ осуществления расчета. Также, устанавливая оборудование банка, организация может воспользоваться льготным пакетом необходимых банковских услуг, принять участие в дисконтной программе банка, тем самым бесплатно рекламируя себя среди клиентов нашего банка. Есть ли какие-то условия, при которых банк не идет на сотрудничество с торговой точкой? - Перед подписанием договора эквайринга каждая организация проходит тщательную проверку службой безопасности банка для определения степени риска. В случае, если за торговой точкой на протяжение времени ее работы не наблюдалось <темного прошлого> (мошенничества, нарушение условий договоров, задолженности перед банками и др.) мы не видим причин отказывать данной торговой точке в сотрудничестве. Как банк решает проблему мошенничества? - У каждого банка-эквайера (банка, устанавливающего оборудование для приема платежных карт в торговой точке) должна быть четко разработанная стратегия и тактика предотвращения мошенничества и снижения рисков, а также - соответствующий уровень подготовки персонала. Как известно, гораздо проще предотвратить проблему мошенничества, чем решать ее в дальнейшем. В первую очередь, банк-эквайер должен обеспечить надлежащее выполнение процедуры приема карт. По мере установки оборудования сотрудники банка проводят тренинги и обучение обслуживающего персонала торговых точек правилам приема платежных карт в оплату и стандартам карт. Наряду с этим банк мотивирует работников торговых точек быть более бдительными - в случае изъятия поддельной карты кассир получает от банка вознаграждение. Периодически сотрудниками банка производится рассылка информационных писем о мерах предосторожности торговых точек во избежание мошенничеств. Оперативно работает служба ежедневного мониторинга транзакций, службой безопасности карточного бизнеса проводятся периодические проверки торговых точек, которым по роду своей деятельности свойственны риски мошенничества. Огромное значение имеет уровень подготовки сотрудников банка, они должны обладать значительным багажом знаний по эквайрингу и регулярно их пополнять за счет обучающих материалов: брошюр, видеокассет, постеров, тематические бюллетеней. С чем, по Вашему мнению, связано то, что количество карт стремительно растет, а уровень их использования в торговой сети остается низким? - Стремительный рост эмиссии карт связан с преимуществами, которые получает клиент, становясь держателем универсального финансового инструмента, которым является платежная карта. С ее помощью можно снимать денежные средства в любое удобное время, рассчитываться в любом магазине, принимающем в оплату платежные карты. Также клиент экономит деньги, получая скидки в сети предприятий-партнеров банка по дисконтной программе, либо бонусы, получает дополнительный доход в виде процентов, которые начисляются на остаток средств на карточном счете, пользуется кредитным лимитом и многое-многое другое. А низкий уровень использования платежных карт в торговой сети в первую очередь связан с низкой культурой безналичных расчетов на территории Украины, а также отсутствием нужного уровня популяризации платежных карт и стимулирования расчетов картами со стороны украинских банков. Что банки делает и планирует делать, чтобы исправить сложившуюся ситуацию? - Сегодня банки пытаются всячески стимулировать клиентов-держателей платежных карт рассчитываться платежной картой - используют различные программы лояльности, активно внедряют дисконтные и бонусные программы, проводят розыгрыши ценных призов, акции совместно с платежными системами но, как правило, подобные маркетинговые инструменты не дают моментальных результатов, а рассчитаны на долгосрочный результат и длительные взаимоотношений с клиентами. Какие существуют схемы взаимодействия банков и торговых точек, принимающих участие в подобных программах? - Схемы взаимодействия банков и торговых точек, предоставляющих скидки по картам банка, напрямую зависят от целей, которые преследует банк, внедряя дисконтную программу. Это может быть либо расширение спектра услуг для клиентов держателей карт банка, либо повышение привлекательности платежных карт, способствующее увеличению эмиссии карт.

Видео дня

2-х летний малыш любит бросать. Смотрите, что случилось, когда родители купили ему баскетбольное кольцо!

www.prostobiz.ua