Формула расчета процентов по кредиту и полной стоимости кредита. Годовой процент платы за кредит это

ПРОЦЕНТ ЗА КРЕДИТ - это... Что такое ПРОЦЕНТ ЗА КРЕДИТ?

Большой бухгалтерский словарь. — М.: Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999.

- ПРОЦЕНТ, ГОДОВОЙ

- ПРОЦЕНТ, КОМПОЗИЦИОННЫЙ

Смотреть что такое "ПРОЦЕНТ ЗА КРЕДИТ" в других словарях:

Процент за кредит — (credit interest) кредитный процент, плата, взимаемая банками за предоставление кредита (ссуды), размеры которой зависят от величины кредита, срока его использования, а также от факторов экономической конъюнктуры … Экономико-математический словарь

Процент За Кредит — плата, которую вносит заемщик кредитору за пользование заемными средствами. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ПРОЦЕНТ ЗА КРЕДИТ — экон. плата, взимаемая банками за предоставления кредита (ссуды), размер которой зависит от величины кредита, срока использования и годовой нормы платежа … Универсальный дополнительный практический толковый словарь И. Мостицкого

ПРОЦЕНТ ЗА КРЕДИТ — плата, которую вносит заемщик кредитору за пользование заемными средствами; определяется на основе процентной ставки и суммы кредита. Обычно исчисляется в процентах к сумме кредита, причем условно, исходя из расчета пользования кредитом в течение … Большой экономический словарь

кредит коммерческий — кредит поставщика Кредит, предоставляемый продавцом покупателю в товарной форме при продаже и поставке товара с отсрочкой его оплаты. Продавец взамен товара получает вексель покупателя с обязательством произвести платеж в оговоренный срок.… … Справочник технического переводчика

КРЕДИТ, КОММЕРЧЕСКИЙ — кредит, предоставляемый продавцом покупателю в товарной форме при продаже и поставке товара с отсрочкой его оплаты. Продавец взамен товара получает вексель покупателя с обязательством произвести платеж в оговоренный срок. Процент за кредит… … Большой бухгалтерский словарь

КРЕДИТ, КОММЕРЧЕСКИЙ — кредит, предоставляемый продавцом покупателю в товарной форме при продаже и поставке товара с отсрочкой его оплаты. Продавец взамен товара получает вексель покупателя с обязательством произвести платеж в оговоренный срок. Процент за кредит… … Большой экономический словарь

ПРОЦЕНТ — (interest) Плата, взимаемая за заем суммы денег. Процентная ставка (rate of interest) – плата, выраженная как процент от общей кредитуемой суммы на определенный период времени, обычно на год. Так, процентная ставка, равная 15% ежегодно, означает … Словарь бизнес-терминов

Процент — (interest) Плата, взимаемая за заем суммы денег. Процентная ставка (interest rate) есть плата, выраженная как процент от общей кредитуемой суммы, на определенный период времени, обычно на год. Так, процентная ставка, равная 15% ежегодно, означает … Финансовый словарь

Кредит с ведением счета — (running account credit) Соглашение о личной ссуде, в соответствии с которым лицо время от времени получает от банка или иного кредитора ссуды при условии непревышения определенного кредитного лимита. Процент начисляется на реально востребованные … Финансовый словарь

Книги

- Деньги, кредит, банки. Учебник и практикум для академического бакалавриата, Кропин Ю.А.. Предлагаемый вниманию читателя учебник отличает принципиально новый взгляд на сущность и свойства денег, закон денежного обращения, источник возрастания денег, ссудный процент,… Подробнее Купить за 1486 грн (только Украина)

- Деньги, кредит, банки. Учебник и практикум для СПО, Кропин Ю.А.. Предлагаемый вниманию читателя учебник отличает принципиально новый взгляд на сущность и свойства денег, закон денежного обращения, источник возрастания денег, ссудный процент,… Подробнее Купить за 1486 грн (только Украина)

- Деньги, кредит, банки. Учебник и практикум для академического бакалавриата, Кропин Ю.А.. Предлагаемый вниманию читателя учебник отличает принципиально новый взгляд на сущность и свойства денег, закон денежного обращения, источник возрастания денег, ссудный процент,… Подробнее Купить за 1237 руб

buhgalterskiy_slovar.academic.ru

Как считаются проценты по кредиту: самые важные нюансы

Начисление процентов по кредиту

Начисление процентов по кредитуФинансовые организации постоянно рекламируют новые займы, называя их выгодными условиями.

Важно понимать, что перед оформлением договора лучше спросить о предстоящем размере переплаты и о виде расчета расходов по кредитному предложению.

Выдавая человеку,примерный график оплаты по займу, финансовые организации, как правило, не дают разъяснений, как считаются проценты по кредиту.

Навигация по статье

Какие бывают схемы начисления процентов

Практически все люди брали деньги в займы, в финансовой организации. И им знакомо, что за пользование кредитными средствами финансовая организация взимает процент.

Он является значимой долей прибыли банка, поэтому другого варианта и не будет. Перед оформлением займа в финансовой организации, нужно разобраться, какая схема начисление процентов будет производиться, по данному кредитному предложению.

Важно знать, о таком понятии, как период начисления процентов. Он начинается, с момента подписания человеком кредитного договора и соответственно пользования займом. Заканчивается он, когда заемщик полностью выплачивает взятые в финансовой организации средства.

Обычно, кредитные предприятия предлагают своим клиентам следующие виды начисления процентов по займам:

- аннуитетные

- дифференцированные

В описаниях всех кредитных продуктов, всегда должна быть указана схема начисления процентов. Большая часть финансовых организаций сама устанавливает схему выплаты. Но некоторые из них дают возможность человеку выбрать способ выплаты.

Дифференцированные платежи

При такой классической схеме, вся сумма оформленного займа делится на одинаковые части всего срока выплат. Определенного числа, клиент должен платить банку, некоторую часть взятых денежных средств и начисленные ежемесячно проценты за их использование.

Каждый месяц, после оплаты, задолженность по займу уменьшается, всегда на равную сумму. Платеж, в начале срока, получается самым большим.

Постепенно, в связи с сокращением остатка по основному долгу, взнос становится меньше. Сумма процентов по нему тоже идет на уменьшение.

Поэтому, спустя некоторое количество времени, взносы по займу значительно снизятся и будут не такими огромными.

При такой схеме, взносы изначально будут значительно выше, чем при аннуитетной схеме. Важно понимать, для получения займа на этих условиях, человек должен быть платежеспособен.

Если подтвержденный доход клиента будет не достаточный, финансовая организация, скорее всего, откажет в оформлении кредита. Но, если банк все же одобрил заем на этих условиях, по истечении небольшого периода времени такой клиент будет платить меньшими взносами.

В момент списания взноса, часть общей задолженности сокращается. На списанную задолженность проценты не накручиваются.

То есть, при дифференцированных видах платежей, как считаются проценты по кредиту в сбербанке, текущий месячный платеж будет меньше того, который был в прошлом расчетном периоде.

Для того, чтобы было более понятно, рассмотрим пример:

Предположим, человек оформил заем в декабре 10 000 на 5 месяцев под двенадцать процентов годовых.

При дифференцированной схеме начислений, человек возвращает задолженность одинаковыми частями.

Заем делим на общее время пользования им и получаем 10 000 / 5 месяцев = 2000. Другими словами, одинаковый платеж, на данном примере, 2000 за месяц пользования, позволит клиенту за пять месяцев выплатить заем (не учитывая проценты).

Теперь посчитаем ежемесячные проценты, с учетом погашения основной задолженности:

- январь: 10 000 х 12% /12 (общее количество месяцев в году) = 100

- февраль: (10 000 — 2 000) х 12% / 12 = 80

- март: (10 000 — 4 000) х 12% / 12 = 60

- апрель: (10 000 — 6 000) х 12% / 12 = 40

- май: (10 000 — 8 000) х 12% / 12 = 20

Получаем общий платеж за месяц:

- январь: 2 000 + 100 = 2 100

- февраль: 2 000 + 80 = 2 080

- март: 2 000 + 60 = 2 060

- апрель: 2 000 + 40 = 2 040

- май: 2 000 + 20 = 2 020

Разберем наглядно ещё один пример. Клиент взял 30000 под 28 % годовых на двенадцать месяцев.

Образец графика погашения такого займа:

Схема погашения

Схема погашенияЭтот вариант подойдет для клиентов, которые:

- Получают не стабильный доход.

- Не имеют уверенности, в завтрашнем дне.

- Желают уменьшить размер переплат.

- Рассматривают возможность досрочного погашения, с целью уменьшения переплаты.

- Берут крупную сумму денежных средств на длительное время.

Достоинства:

- Всегда легко можно определить остаток задолженности.

- Переплата меньше, чем при другой схеме.

- Выгода при досрочной выплате.

Недостатки:

- Изначальный взнос самый большой, бывает его не реально оплатить.

- Это, несомненно, наиболее выгодный способ погашения для клиентов финансовых организаций.

Аннуитет

В наше время, большинство финансовых организаций, используют при кредитовании именно аннуитетные схемы в основном по всем видам кредитования. Дело в том, что для кредитной компании это самый прибыльный способ погашения.

Конечно, клиенту очень комфортно и легко постоянно вносить одинаковые суммы в погашение займа. Ведь размер этого взноса с легкостью можно вспомнить. Кроме того, нет необходимости периодически ходить в кредитную организацию для того, чтобы выяснить размер оплаты.

Взнос в каждом расчетном периоде составляется по специальной формуле:

ООД х ЕП / [1 — (1 + ЕП)-ПК]

Расшифровка:

- ООД – остаток задолженности

- ЕП – процент пользования займом за каждый месяц

- ПК – период кредитования, который остается до окончательного закрытия займа

Рассмотрим пример расчета такого вида взноса по конкретным данным:

- Размер оформленного займа составляет 100000.

- Процентная ставка по нему назначена 12 % в год.

- Посчитаем ставку кредита в месяц, она составит: 12 / 12 = 1 %.

- Период выплаты по займу составляет 120 месяцев.

Образец графика уплаты по кредитным обязательствам, за первый год:

Оплата за первый год

Оплата за первый годЭто идеальный способ для клиентов, которые:

- Получают постоянный доход.

- Не могут вносить огромные оплаты в первые месяцы.

- Желают уменьшить срок использования займа, за счет досрочного взноса.

- Берут заем на не большой период.

Преимущества:

- В начальных периодах взносы будут меньше, чем по предыдущей схеме.

- Оплата всегда будет одинаковой.

Минусы:

- Общая переплата получится больше, чем при классическом погашении.

Конечно, выплата займа таким способом менее выгодна, но некоторые преимущества являются очень значимыми.

Как считаются проценты по кредиту при досрочном погашении

Рассчитаем проценты самостоятельно

Рассчитаем проценты самостоятельноВсе добросовестные клиенты, когда берут деньги взаймы, планируют выполнить кредитные обязательства вовремя.

А многие заемщики финансовых организаций стараются выплатить кредит раньше срока.

Когда происходят такие ситуации, банк должен поменять график платежей.

Поэтому, для своей подстраховки, он включает дополнительный пункт в договорах.

В нем указывается, что при досрочном погашении, срок уменьшается, а размер взноса остается постоянным.

Внутри самого займа в данном случае происходит перерасчет. Некоторые кредитные компании изначально предоставляют клиенту выбор, сократить срок выплаты или сам взнос. Конечно, морально каждому человеку будет удобнее понимать, что заем будет выплачен не через десять, а через семь лет.

Но лучшим вариантом будет выбрать уменьшение платежа. В деньгах человек свободен уже сейчас. Соответственно появляется возможность скопить сумму и направить её на досрочное погашение, либо просто получить шанс решать другие финансовые проблемы.

Расчёт графика оплаты при досрочном погашении очень похож на расчёт при классической схеме. Разница только в том, что при вычислении остатка по займу берётся не основной взнос, а разница между процентами и платежом по заемным средствам.

При классической схеме погашения сразу видно, что погашение досрочными взносами будет наиболее выгодно для клиента, так как общая выплата по займу здесь будет значительно ниже.

В случае, если клиент совершает полное досрочное гашение, процент пересчитывается на текущую дату, вносятся денежные средства и заем закрывается.

Но следует отметить, что финансовые организации не любят, когда по кредитам происходят досрочные гашения. Банк теряет проценты и вынужден опять искать, кому дать денежные средства в займы.

Когда человек принимает решение о том, чтобы сделать досрочное погашение, стоит обратить внимание на важные нюансы:

- Оно будет учтено не в текущем, а в следующем за ним периоде платежей. Другими словами, если дата оплаты 11 числа каждого месяца, а внесение средств, произошло 7 июля, 11 июля спишется только очередной взнос. А вот уже 11 августа произойдет списание суммы досрочного платежа и размер долга по займу значительно снизится.

- Все финансовые организации устанавливают минимальный размер денежных средств для досрочного погашения.

- Многие организации устанавливают штрафы и комиссии за досрочное погашение. Поэтому, необходимо обязательно изучать кредитный договор. И обращать внимание на все его детали.

- Для того, чтобы произошло списание досрочного погашения не достаточно положить деньги на кредитный счет. Нужно идти в финансовую организацию и писать заявление. То есть уведомить банк, что нужно произвести списание некоторой суммы. Без этого документа, мало какие финансовые организации, делают списание досрочного погашения самостоятельно.

Какая схема начисления выгоднее

На финансовом рынке в основном везде используется такой способ начисления процентов, как аннуитетный. Конечно, он очень простой, благодаря равным размерам взносов на всем протяжении периода кредитования. Но классическая схема, при которой взнос сокращается постепенно каждый месяц, тоже имеет свои преимущества.

Рассмотрим конкретный пример:

Предположим, два клиента в декабре оформили на двенадцать месяцев заем на 100 000 под 17% в год. Для того человека, который будет платить аннуитетными взносами, плата в месяц составит 9 120, 48.

Стоимость кредита за двенадцать месяцев составит: (9120, 48 х 12 =109 445, 76; 100 000 — 109 445, 76) 9 445, 76.

У человека взявшего денежные средства с классической схемой погашения, взносы составят:

- январь: 9 750

- февраль: 9 631, 94

- март: 9 513, 89

- и в последний месяц — декабрь: 8 451, 43

В общей сложности он переплатит 9 208, 34.

При сравнении переплаченных сумм можно увидеть, что разница составляет 237, 42.

Следует отметить, чем больше будет размер кредита и длительность его использования, тем больше будет эта разница.

Но не всегда финансовые организации дают возможность выбрать классическую схему в погашении займов. В девяноста девяти процентах из ста банки устанавливают именно аннуитетную формулу расчёта, потому что для них она выгоднее.

В этом случае, кредитная организация должна пересмотреть график оплаты займа. В основном финансовые организации включают дополнительный пункт на этот случай в договорах.

Он гласит, что при досрочном внесении средств, срок займа уменьшается, а размер взноса остается постоянной. Содержание самого кредита в данном случае пересчитывается.

Некоторые финансовые организации предоставляют клиенту возможность самому выбрать, сократить срок выплаты или сам взнос. Конечно, психологически каждому человеку будет приятнее понимать, что заем будет выплачен не через двадцать, а через пятнадцать лет.

Как рассчитать проценты по кредиту — представлено на видео:

https://www.youtube.com/watch?v=3bSGLH-PHLY

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

vyborprava.com

Как рассчитать годовой процент по кредиту?

Бывают ситуации, когда кредит становится единственным выходом из ситуации или когда хочется что-то купить сразу, избегая длительных накоплений. В кредит можно купить практически все.

Многих, кто когда-либо брал кредит, интересует вопрос, как рассчитать годовой процент по кредитусамостоятельно.

Это совсем не сложно. Рассмотрим как рассчитать годовой процент по кредиту поэтапно:

1. Сначала внимательно прочитайте договор и уточните сумму, которую вы взяли в кредит. Ее выпишите на отдельный листок бумаги. Затем найдите конечную сумму (с процентами), которую по окончании срока вы вернете банку. Тоже выпишите ее.

2. Найдите в договоре срок выдачи. Он может находится как в самом договоре, так и в графике платежей. Чтобы рассчитать годовой процент по кредиту из суммы полной суммы с процентами вычтите сумму, которую оформляли в кредит изначально.

Теперь полученное значение нужно разделить на срок кредита и умножить результат на 100%. Таким образом можно узнать годовую процентную ставку по кредиту.

Есть другой способ, как рассчитать годовой процент по кредиту.

1. Нужно сложить все ежемесячные платежи по кредитам. Их можно найти в графике платежей. Чтобы было удобнее, можно создать электронную таблицу Excel.

1. Нужно сложить все ежемесячные платежи по кредитам. Их можно найти в графике платежей. Чтобы было удобнее, можно создать электронную таблицу Excel.

К получившейся сумме нужно прибавить комиссию, если вы ее оплачивали (комиссия за оформление, рассмотрение или получение денежных средств).

Если вы брали кредит на карту, то нужно также прибавить к сумме и процент за годовое обслуживание. Полученную сумму нужно умножить на процентную ставку, указанную в кредитном договоре.

4. Полученный результат нужно поделить на срок кредита, а затем умножить на 100%. Полученные большие проценты означают «эффективную» процентную ставку по кредитному договору. Этот процент и требует банк за пользование его денежными средствами.

5. При оформлении кредита многие банки требуют обязательного страхования. В договоре будет указана сумма или процент за ее оплату.

Во многих графиках платежей указан годовой процент и полная процентная ставка. При оформлении договора внимательно изучите эти цифры, а также обращайте внимание на комиссии и дополнительные платы.

Не пропускайте текст, прописанный мелким шрифтом, и сноски со звездочкой.

www.bankingtips.ru

Формула расчета процентов по кредиту и полной стоимости кредита

Многие граждане интересуются, какова формула расчета процентов по кредиту. Если смотреть статистические данные, то более 73% российских граждан в той или иной мере имели дело с кредитами: одни уже пользовались займами, а другие выплачивали принадлежащие не им долги.

В данной статье мы поможем разобраться с методикой расчета процентов по кредиту, а также расскажем, как производится расчет полной стоимости кредита, чтобы банковская организация не «заставила» вас платить больше, когда можно платить по более выгодной схеме.

Как произвести расчет процентов по кредиту?

Некоторые пользователи кредитных продуктов ошибочно предполагают, что посчитать проценты по кредиту самому сложно, но это не так. На самом деле, формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

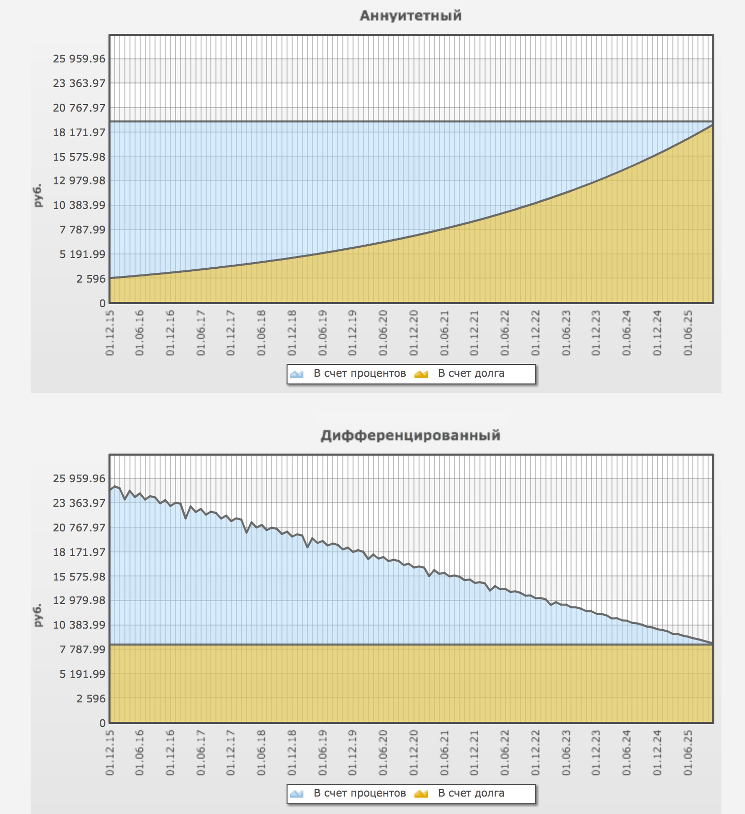

- Дифференцированный платеж – ежемесячные выплаты по кредиту, размер которых уменьшается к даче окончания кредитного договора. В ежемесячный дифференцированный платеж входят сумма погашения тела кредита (основной долг) и проценты по кредиту, начисленные на оставшуюся сумму.

- Аннуитетный платеж – ежемесячные выплаты по кредиту, размер которых не меняется до окончания срока кредита. Но при аннуитетной схеме платежи вначале преимущественно идут в счет погашения процентов по кредиту, и в меньшей доле на тело кредита, и пропорция эта меняется уже ближе к концу кредитного договора.

Более наглядно отличия аннуитетных платежей от дифференцированных можно увидеть на вот этой схеме:

Банковские онлайн-калькуляторы расчета процентов по кредиту

Большинство граждан перед тем, как сделать выбор в сторону подходящего кредитного продукта, изучают информацию относительно условий кредитования и просчитывают проценты за пользование займом.

Сегодня на сайте многих банковских организаций есть специальный онлайн-сервис, представляющий собой кредитный калькулятор. Достаточно внести в графы необходимые вам условия кредитования и расчет будет произведен в считанные секунды. Кредитный калькулятор поможет определиться, какая сумма кредита в вашем случае будет самой оптимальной, если имеются какие-то сомнения. Вам необходимо ввести сумму своего дохода, ввести желаемый срок кредита и кликнуть на кнопку «Рассчитать».

Таким образом, у потребителей есть возможность, не выходя из дома, не только выбрать кредитное учреждение, но и самый подходящий для его уровня доходов вид займа.

Формула расчета процентов по кредиту при дифференцированном платеже

Дифференцированный платеж, если углубляться в его суть, включает в себя две части:

- Тело кредита или основной долг;

- Проценты, начисленные на оставшуюся сумму основного долга.

Со временем сумма основного долга уменьшается, и по этой причине сумма процентов по кредиту, начисленных на эту сумму, тоже снижается. Существует простая формула, с помощью которой можно осуществить расчет суммы основного долга:

- ВД = ПСК/СК, где

- ВД – выплата основного долга;

- ПСК – первоначальная сумма кредита;

- СК – срок, который дан для возврата кредита.

Теперь рассчитаем проценты за пользование кредитом. Что касается расчетов процентов, то у каждого банка может быть своя позиция по данному вопросу, которая зависит от временного периода.

1. Первая позиция = 12 месяцев = 1 год. Здесь формула для расчета будет такая:

- СНП = ООД х ПГС / 12, где

- СНП – начисленные проценты по кредиту;

- ООД – остаток основного долга на момент расчета;

- ПГС – процентная годовая ставка.

2. Вторая позиция – 1 год = 365 дням. Формула расчета такова:

- СНП = ООД х ПГС х КДМ / 365

- СНП – сумма начисленных процентов;

- ООД – остаток основного долга на момент расчета;

- ПГС – годовая процентная ставка;

- КДМ – календарные дни в месяце. Это значение может быть от 28 до 31.

Формула расчета процентов по кредиту при аннуитетном платеже

Суть аннуитетного платежа состоит в том, что заемщик выплачивает его на протяжении всего срока займа без изменений установленной суммы. Бывают исключительные случаи, когда по договоренности между сторонами сумма кредита меняется. Аналогичная ситуация может произойти в случае досрочного погашения займа.

Аннуитетный платеж состоит из:

- Тела кредита (основного долга).

- Процентов по кредиту.

Формула для расчета аннуитетного платежа имеет следующий вид:

- РАП = ПСК*ПГС/1 – (1+ПГС) 1 – СК, где

- РАП – сумма платежа;

- ПСК – первоначальная сумма кредита;

- ПГС – годовая процентная ставка;

- СК – общий кредитный срок.

Это формула полной стоимости кредита в классическом исполнении, и именно ее придерживаются многие банковские организации. Эта формула является основой большинства кредитных калькуляторов.

Как рассчитывается ежемесячный платеж по кредиту?

Ежемесячно в определенный кредитным договором день заемщик обязан внести обязательный платеж за пользование кредитом. А знаете ли вы, из чего складывается данная сумма ежемесячного платежа по кредиту?

Вот составляющие платежа:

- Сумма основного долга.

- Страховой платеж.

- Проценты, начисленные на тело кредита.

- Всевозможные комиссионные сборы.

Большую часть платежа первоначально мы платим за пользование кредитом (проценты), но со временем эта составляющая становится меньше и идет погашение основного долга.

Относительно страховки в кредитной договоре вы должны знать: кредитные учреждения обязаны информировать заемщика перед заключением договора о том, что в контракте имеется пункт, где сказано, что он банк требует застраховать имущество, жизнь и здоровье заемщика, однако, это лишь требование банка, а не закона, поэтому заемщик вправе самостоятельно решать, хочет он покупать страховку при оформлении кредита или нет.

Заставлять заемщика принимать такие услуги никто не имеет право, так как пользователь кредитных ресурсов может выбрать другой банк или более приемлемый заем. В случае, когда банк не поставил клиента в известность о платежах в пользу страховых компаний, но в сумму ежемесячного взноса такая выплата была включена, заемщик имеет право обратиться в суд и обжаловать незаконные действия банка. Это возможно в том случае, если пункта о страховке нет в договоре.

Какой вид ежемесячных платежей по кредиту выбрать?

Мы уже говорили выше, что существует два вида кредитных платежей: дифференцированный и аннуитетный. Большинство заемщиков не имеют понятия, как эти платежи отличаются друг от друга, идут на поводу у банка, часто выбирая кредитный продукт, который для них не выгоден, а навязан банком. Стоит заострить внимание на этом моменте и разобраться в отличиях платежей.

Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату. А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

К середине срока выплаты кредита разница между указанными видами платежей уже станет заметной, так как основная составляющая платежа будет направлена на уплату процентов, а меньшая часть – на погашение основного тела кредита.

Многие заемщики предпочитают более понятную и «правильную» схему аннуитетных платежей по причине, что сумма ежемесячного платежа остается неизменной, поэтому дополнительно пересчитывать ничего не требуется, то есть банк не сможет никаким образом клиента обмануть.

Следует помнить, что перед подписанием кредитного договора, требуется внимательно прочитать все пункты документа особенно те, которые написаны мелким шрифтом. Даже учитывая тот факт, что борьба с мошенниками в лице сомнительных микрокредитных организаций, которые заставляют заемщиков платить баснословные проценты по кредитам, происходит на государственном уровне, довольно сложно оспорить договор, когда вы собственноручно поставили под ним подпись. Будьте внимательны, считайте свои деньги и вникайте в схемы кредита и условия платежей, требуйте раскрытия информации о полной стоимости кредита предлагаемого вам кредитной организацией.

www.papabankir.ru

Процент За Кредит - это... Что такое Процент За Кредит?

Словарь бизнес-терминов. Академик.ру. 2001.

- Процент Годовой

- Процент Негативный

Смотреть что такое "Процент За Кредит" в других словарях:

Процент за кредит — (credit interest) кредитный процент, плата, взимаемая банками за предоставление кредита (ссуды), размеры которой зависят от величины кредита, срока его использования, а также от факторов экономической конъюнктуры … Экономико-математический словарь

ПРОЦЕНТ ЗА КРЕДИТ — плата, которую вносит заемщик кредитору за пользование заемными средствами: определяется на основе процентной ставки и суммы кредита. Обычно исчисляется в процентах к сумме кредита, причем условно исходя из расчета пользования кредитом в течение… … Большой бухгалтерский словарь

ПРОЦЕНТ ЗА КРЕДИТ — экон. плата, взимаемая банками за предоставления кредита (ссуды), размер которой зависит от величины кредита, срока использования и годовой нормы платежа … Универсальный дополнительный практический толковый словарь И. Мостицкого

ПРОЦЕНТ ЗА КРЕДИТ — плата, которую вносит заемщик кредитору за пользование заемными средствами; определяется на основе процентной ставки и суммы кредита. Обычно исчисляется в процентах к сумме кредита, причем условно, исходя из расчета пользования кредитом в течение … Большой экономический словарь

кредит коммерческий — кредит поставщика Кредит, предоставляемый продавцом покупателю в товарной форме при продаже и поставке товара с отсрочкой его оплаты. Продавец взамен товара получает вексель покупателя с обязательством произвести платеж в оговоренный срок.… … Справочник технического переводчика

КРЕДИТ, КОММЕРЧЕСКИЙ — кредит, предоставляемый продавцом покупателю в товарной форме при продаже и поставке товара с отсрочкой его оплаты. Продавец взамен товара получает вексель покупателя с обязательством произвести платеж в оговоренный срок. Процент за кредит… … Большой бухгалтерский словарь

КРЕДИТ, КОММЕРЧЕСКИЙ — кредит, предоставляемый продавцом покупателю в товарной форме при продаже и поставке товара с отсрочкой его оплаты. Продавец взамен товара получает вексель покупателя с обязательством произвести платеж в оговоренный срок. Процент за кредит… … Большой экономический словарь

ПРОЦЕНТ — (interest) Плата, взимаемая за заем суммы денег. Процентная ставка (rate of interest) – плата, выраженная как процент от общей кредитуемой суммы на определенный период времени, обычно на год. Так, процентная ставка, равная 15% ежегодно, означает … Словарь бизнес-терминов

Процент — (interest) Плата, взимаемая за заем суммы денег. Процентная ставка (interest rate) есть плата, выраженная как процент от общей кредитуемой суммы, на определенный период времени, обычно на год. Так, процентная ставка, равная 15% ежегодно, означает … Финансовый словарь

Кредит с ведением счета — (running account credit) Соглашение о личной ссуде, в соответствии с которым лицо время от времени получает от банка или иного кредитора ссуды при условии непревышения определенного кредитного лимита. Процент начисляется на реально востребованные … Финансовый словарь

Книги

- Деньги, кредит, банки. Учебник и практикум для академического бакалавриата, Кропин Ю.А.. Предлагаемый вниманию читателя учебник отличает принципиально новый взгляд на сущность и свойства денег, закон денежного обращения, источник возрастания денег, ссудный процент,… Подробнее Купить за 1486 грн (только Украина)

- Деньги, кредит, банки. Учебник и практикум для СПО, Кропин Ю.А.. Предлагаемый вниманию читателя учебник отличает принципиально новый взгляд на сущность и свойства денег, закон денежного обращения, источник возрастания денег, ссудный процент,… Подробнее Купить за 1486 грн (только Украина)

- Деньги, кредит, банки. Учебник и практикум для академического бакалавриата, Кропин Ю.А.. Предлагаемый вниманию читателя учебник отличает принципиально новый взгляд на сущность и свойства денег, закон денежного обращения, источник возрастания денег, ссудный процент,… Подробнее Купить за 1237 руб

dic.academic.ru

Все о процентах по кредиту.

Процент - доход от предоставления денег в кредит. Слово "процент" произошло от латинского "pro centum" и означает сотую часть любого числа, принимаемого за целое, за 100%.

Процент - доход от предоставления денег в кредит. Слово "процент" произошло от латинского "pro centum" и означает сотую часть любого числа, принимаемого за целое, за 100%.

Все знают, что банки выдают кредиты под проценты. А как же иначе? Ведь проценты по кредитам физическим и юридическим лицам – это один из главных источников пополнения банковского бюджета. Вот о процентах знают все, но, как свидетельствует практика, не всё. И, беря кредит банке, или по кредитной карте, люди часто бывают в недоумении, постфактум узнав о процентах. Поэтому, нужно знать хотя бы общие правила начисления.

Период начисления процентов - промежуток времени, в течение которого осуществляется начисление процентов за пользование кредитом. Обычный период начисления процентов: с момента выдачи кредита и до его полного погашения.

Начисляемые проценты являются платой заёмщика за пользование ссудой — никто просто так не даст пользоваться своими деньгами, точно так же, как никто не даст бесплатно автомобиль на прокат, так и банки, не станут просто дарить вам какую - либо сумму на ваши нужды без определенной выгоды для себя. Поэтому предлагаем ознакомиться с основными процентами по кредитам, дабы избежать недоразумений и огорчений.

Чем больше срок выплаты кредита, тем большие проценты по кредиту вам придется платить. Важным моментом является схема, по которой вы будете выплачивать кредит.

Сейчас действуют две схемы начисления процентов по кредиту– стандарт и аннуитет. И в том, и в другом случае ежемесячные платежи имеют два основных составляющих – так называемое, тело кредита и проценты, начисляемые по кредиту. При стандартной схеме кредита проценты по кредиту уменьшаются с уменьшением платежа. Аннуитетная схема кредита более сложная.

Если вы берете кредит на длительное время, вам стоит воспользоваться стандартной схемой, которая будет более выгодной для вас. Схема очень проста, вы регулярно производите определенный платеж на одну фиксированную сумму. В итоге ваша сумма будет постепенно уменьшаться, и количество процентов тоже будут снижаться. То есть первый платеж, который вы выплатите, будет на самую большую сумму, а самый последний на самую маленькую.

В течение всего срока кредитования заемщик выплачивает фиксированную сумму, а распределение процентов происходит по другому принципу. В начале срока кредитования большую часть ежемесячных платежей составляют проценты, к концу срока наоборот. Разные схемы погашения кредита связаны в первую очередь с затратами заемщика. К примеру, сумма, внесенная сверх платежа, при стандартной схеме начисляется в счет погашения тела кредита в последующем месяце, что делает возможным погашение кредита ранее назначенного срока. А это, в свою очередь, снижает переплату по кредиту.

Когда вы погашаете кредит по схеме аннуитета, все происходит несколько иначе. Банк сразу рассчитывает сумму ваших процентов и равномерно распределяют на то время, за которое вы собираетесь выплатить ваш кредит. При использовании дифференцированной схемы сумма ваших выплат будет регулярно уменьшаться, то используя схему аннуитета, она останется постоянной. Потребители считают, что эта схема довольно неудобна для населения. При выплате кредита, взятого вами на короткий, срок разница вообще не будет заметна.

Схема аннуитета также может быть выплачена раньше установленного срока. Проблема в том, что банки не утруждают себя пересчетом схемы, и внесенная сверх платежа сумма идет в счет тела кредита, так сказать, с конца. В итоге заемщику придется заплатить проценты по кредиту в полном объеме, потому что, как уже было сказано, первая часть срока по схеме аннуитета более существенна по процентным платежам, нежели последующая. Соответственно переплатить по схеме аннуитета придется не мало.

При использовании аннуитетного платежа сумма переплаты по кредиту больше чем при стандартном погашении. Но при этом она имеет такое преимущество, как возможность заемщика спланировать свои расходы на месяц и сумма выплат будет уменьшаться с каждым месяцем.

Важным аспектом кредитных платежей являются комиссии за банковское обслуживание. Не думайте, что банки с высокими кредитными ставками просто «подарят» вам отсутствие комиссий. Но лучше заплатить большую одноразовую комиссию, нежели платить все время: в течение семи лет при автокредите или двадцати пяти лет при ипотеке. Кроме этого могут быть и различные скрытые комиссии по кредиту.

Процентная ставка может указываться в виде годовых, месячных, или ежедневных процентов.

Обычно процентную ставку указывают в процентах годовых.

Если же процентная ставка указана за месяц, каждый день или каждые десять дней, то это значит, что Кредитор в рекламных целях или для лучшего объяснения сути кредитной программы на самом деле скрывает реальный процент годовых по кредиту.

Ежемесячная комиссия бывает трех видов:

- Проценты по кредиту от ежемесячных платежей. Если процентная ставка указывается в виде ежемесячного процента, допустим, кредит предоставляется под 2,5% в месяц, то, чтобы узнать действительную стоимость кредита, необходимо месячную процентную ставку умножить на 12, то есть, выяснить годовой процент, который в данном случае будет составлять 30% годовых и не будет казаться таким уж безобидным, как вышеуказанные 2,5%,

- Процент от его первоначальной суммы (используется при стандартном погашении)

- Начисление комиссионных на остаток задолженности.

Особого внимания требуют начисления процентов по кредиту за каждый день пользования средствами. Если процентная ставка указывается в виде ежедневного процента, в виде процентной ставки от остатка задолженности в день, то, например, абсолютно безобидные 0,15% на остаток кредита в день, помноженные на количество дней в году - 365, составят на самом деле 54,7% годовых! Снятие процентов не всегда выражается явно, как, к примеру, обналичивание кредитных средств. У вас может быть настроен банкинг в мобильном телефоне: и даже если вам не приходили уведомительные сообщения о наличии средств на счету – в день биллинга с вас спишут деньги за обслуживание по полной программе.

Не меньше вопросов вызывает так называемый льготный период, предоставляемый при оформлении кредитной карты. Различные банковские учреждения предлагают своим клиентам разные принципы исчисления данного понятия. Одни придерживаются фактического отсчета (к примеру 45 дней до 15-го числа будущего месяца), другие выстраивают данную схему строго по календарным дням. Помимо этого, очень важное значение имеет начисление процентов при снятии наличных денежных средств.

Если заемщику не хватило денежных средств на погашение всего платежа, то в первую очередь банком будет погашена процентная ставка, недостача же будет начислена на тело кредита. Туда же будут начислены штрафы и пени по кредиту. Сроком погашения кредита считается фиксированная дата в следующем месяце. Иными словами, вы платите в следующем месяце за использование денежных средств в текущем месяце. Если платеж будет проведен заранее, банк примет его в качестве переплаты за прошлый месяц, либо положит поступившие средства на транзитный счет, где они будут лежать до даты погашения.

Подавая заявление на кредит в любом банке, есть смысл поинтересоваться комиссией за банковское обслуживание. Ни один банк не упустит возможности заработать ещё и на этом. Но для каждого клиента банка значительно выгоднее заплатить её один раз, чем потом платить ежемесячно в течение всего срока выплаты кредита.

Любые, кажущиеся достаточно привлекательными кредиты, имеют подводные камни. Часто с целью привлечения клиентов банки пользуются финансовой безграмотностью граждан. Например, предлагая потребительский кредит, указывают стоимость комиссии в размере 10% от стоимости товара, совершенно умалчивая о том, что процентная ставка равна 40% годовых. Беря кредит нужно внимательно читать договор и не стесняться задавать вопросы – ведь за каждым словом в договоре стоят деньги, заработанные честным трудом граждан.

www.kredituemall.ru