Валовая прибыль как метод оценки эффективности производства. Как определяется валовая прибыль предприятия

Понятие и особенности расчета валовой прибыли

В XXI веке профессия «бизнесмен» набрала просто чудовищную популярность. Это действительно удивляет, потому что в недалеком прошлом, во времена существования СССР, этот модный вид деятельности назывался спекуляцией и карался по всей строгости закона. Тем не мене, на сегодняшний день бизнес является широкомасштабным видом деятельности. Экономический рынок оброс большим количеством сегментов и в разы увеличился. Отсюда следует, что занятие бизнесом стало не просто профессией, а настоящим искусством. Дабы всегда занимать пальму первенства на этом поприще, следует постоянно обновлять свой багаж знаний. К числу «обязательных фактов», которыми обязан владеть каждый уважающий себя бизнесмен, следует отнести понятие прибыли. Вся суть заключается в том, что существует множество разновидностей прибыли, как основного элемента любого бизнеса. В данной статье мы поговорим о таком виде, как валовая прибыль, изучим её основные особенности и способы расчета.

Общее понятие прибыли

Прежде чем рассматривать понятие «валовая прибыль», нужно разобраться в сути исходного её вида. В стандартном виде прибыль – это та разница между доходом (суммарным) и всеми затратами на процесс производства. К доходам относится выручка за товар, штрафы и компенсации, доходы по процентам и т.п. Затратами называются потраченные деньги на производство, доставку, процесс сбыта, транспортировку. Виды прибыли появляются в процессе её расчета. Другими словами, прибыль «классическая» будет высчитываться по одной схеме, а валовая прибыль совершенно по другой. Каждый бизнесмен должен осознавать тот главный факт, что прибыль является основной целью, то есть движущей мотивацией. Далее мы попытаемся найти ответ на вопрос, что такое валовая прибыль.

Валовая прибыль – общее понятие

Итак, мы разобрались, что собой представляет прибыль, в её первоначальной форме. Валовая прибыль отличается формой и методом расчета. Другими словами, этот термин включает в себя аспекты, которые не затрагиваются основным, исходным понятием. Таким образом, валовая прибыль – это разница выручки и себестоимости. В данном случае необходимо проявить предельную внимательность, потому что некоторые люди, не разбирающиеся в экономической терминологии, отождествляют понятия «выручка» и «валовая прибыль». Этого делать нельзя ни в коем случае, так как выручка является совершенно иным видом подсчета финансов компании, предприятия и т.п. Формула её вычисления совершенно иная, чем у прибыли. Но вернемся к основной теме. Валовая прибыль позволяет реально рассчитать те средства, которые непосредственно «дойдут» до предприятия, так как от всей суммы денег (вырученных) отделяется себестоимость услуг или товаров. Следует также помнить, что валовая прибыль отличается от операционной. Последняя, в свою очередь, является той денежной суммой, которая существует до уплаты штрафов, налогов на доход физических лиц, кредитов и т.п.

Вычисление валовой прибыли и её особенности

Как уже указывалось ранее, валовая прибыль рассчитывается, как разница выручки и себестоимости товаров и определенных услуг. Тем не менее, при помощи данной экономической категории, формула расчета которой была представленна ранее, также можно вычислить смежные показатели. Это происходит по причине связанности всех понятий и форм денежного оборота в экономики. Прибыль не существует без выручки, а реальный, чистый доход не является таковым, если с него еще предстоит вычесть кредиты и затраты на реализацию товара, себестоимость услуг и товаров. После расчета валовой прибыли можно посчитаться чистую. Она исчисляется через разницу валовой и суммы налогов, штрафов и процентов по кредитам. То есть, себестоимость услуг и товаров уже не интересует, а вот оставшиеся «долги» нужно учесть. Таким образом, валовая и чистая прибыль неразрывно связанны между собой. Потому что без наличия одной категории невозможно увидеть другую. Подобные расчеты во многом показывают прибыль по сделкам, когда косвенные (незначительные) расходы практически не учитываются.

Валовая прибыль в сфере розничной торговли

В розничной торговле понятие валовой прибыли имеет определенные особенности, которые необходимо отметить. Сам расчет данной экономической категории производиться специфически образом. Валовой прибылью в розничной торговле считается выручка за проданные товары минус их стоимостью, то есть, закупочная цена. В этом случае налицо классический подход к расчету валовой прибыли, потому что «закупочная цена» не что иное, как себестоимость товара. Что касается расходов производителя на товары, то они учитываются при расчете цены. Расходы подразделяются на два основных вида: материальные и иные. Первый вид – это затраты на составляющие элементы, материальную часть товара, другими словами, на сырье. Иными расходами называются затраты, например, на транспортировку, освещение, электроэнергию и т. п. С прибылью очень тесно связано понятие "коэффициент валовой прибыли", который отыгрывает значительную роль в экономической и предпринимательской деятельности.

Коэффициент валовой прибыли

Вопрос о коэффициенте валовой прибыли очень часто вводит людей в глубокое заблуждение. Когда происходит вычисление, чему валовая прибыль равна, её сравнивают с выручкой. Данное соотношение представляется в процентах. Оно и называется коэффициентом валовой прибыли. Когда показатель большой, то прибыль велика, а также существует полный контроль над расходами. Если же коэффициент валовой прибыли выражается в небольших процентных показателях, это свидетельствует об отсутствие контроля над себестоимостью товаров и услуг. Коэффициент отлично подходит для мониторинга состояния компании, сравнения предыдущих периодов и прогнозирования дальнейшей деятельности. Помимо этого, можно получить детальную информацию об эффективности предприятия с конкурентами.Отсюда следует, что коэффициент валовой прибыли — это многофункциональный показатель, который принминим во многих отраслях предпринимательской деятельности.

Что такое валовой доход?

Валовой доход – это суммарный показатель дохода, который получает предприятие, компания, отдельный предприниматель вследствие своей основной деятельности. Иногда данный термин употребляют в значении оборот. Очень часто люди, не понимая сути этой экономической категории, задаются вопросом, как рассчитать валовый доход. Следует отметить, что показатель чистой прибыли напрямую связан с валовым доходом, потому что входить в его состав. Для исчисления последнего нужно сопоставить сумму заработной платы и чистой прибыли. Доход валовый близок к прибыли, однако его исчисление производится по другим критериям и системе. Валовой доход предприятия некоммерческого типа, может исчисляться инвестициями или пожертвованиями от юридических, физических лиц. Сродное понятие существует и в международной экономике. Валовой национальный располагаемый доход показывает совокупность всей ценности услуг и товаров, которые производились на определенной территории страны в течение одного года. К этому показателю прибавляется суммарный доход граждан за рубежом, и вычитается вывезенный капитал. Именно благодаря валовой национальный доход можно реально оценить экономическое состояние того или иного государства.

В заключение следует добавить, что валовая прибыль – это серьезная и важная экономическая категория, которая нуждается в постоянном мониторинге. Рассчитывать её не составляет труда, главное знать, как это делать правильно.

А вы знаете как снизить налог на доходы физических лиц?

Что такое валовая прибыль? Расчет по формуле

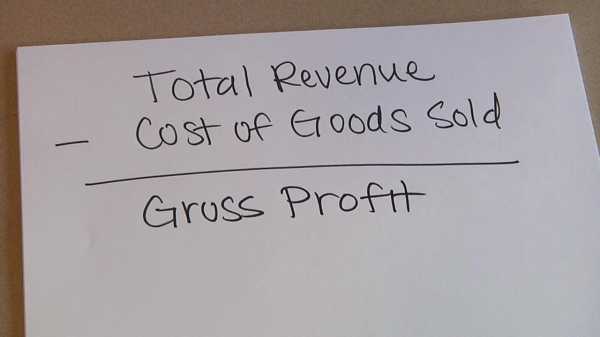

Валовая прибыль — это разница между выручкой организации и себестоимостью реализованной продукции, товара или услуги.

В основе деятельности любого производственного подразделения, заложен закон получения прибыли с минимальными рисками.

Валовая прибыль как показатель эффективности

[ads_top]Прибыль – один из основных показателей. Именно она является источником развития предприятия. Одна из ее видов, валовая прибыль, является одним из самых важных показателей эффективности предприятия.

Хорошая динамика валовой прибыли говорит о том, что организация ведет свою деятельность достаточно эффективно в условиях рыночной конкуренции. Валовая прибыль, дает общую картину эффективности производства, помогает успешно управлять финансами предприятия.

[contents]Формула валовой прибыли

Формула валовой прибыли проста как дважды два:

ВП = Вр – С, где

- ВП – валовая прибыль,

- Вр – выручка после реализации товаров, услуг,

- С — себестоимость реализованных товаров, услуг.

Чтобы верно определить ВП (валовую прибыль), необходимо как можно точнее определить себестоимость.

Презентация на тему роста валовой прибыли

Что влияет на рост валовой прибыли?

Вопрос отчего зависит прибыль – очень важен. Четкое его понимание позволяет находить дополнительные возможности для ее увеличения. Имеет смысл систематизировать факторы, которые влияют на динамику валовой прибыли.

Внутренние факторы

- Цена единицы товара, или услуги.

- Себестоимость произведенной продукции.

- Объем, и скорость оборота реализуемой продукции.

- Выручка от реализованной продукции.

- Маркетинговые затраты и продвижение.

- Конкурентоспособность товаров или услуг.

Внешние факторы

- Конъюнктура рынка, мода.

- Государственное регулирование некоторых экономических процессов, в том числе амортизационных, налоговых отчислений.

- Изменение покупательского спроса.

- Изменение ценовой сырьевой политики, увеличение предложений товаров, услуг на рынке.

- Политический климат, чрезвычайные ситуации.

Внутренние факторы изменяются в соответствии с действиями самой организации, а значит, пока вполне могут меняться ей для достижения приемлемой динамики показателя валовая прибыль.

Внешние факторы только косвенно влияют на валовую прибыль, но они в состоянии оказывать воздействие на себестоимость продукции и объемы реализации.

Отрицательно влияет на валовую прибыль нереализованные товары. Вместо доходности, они приносят лишь убытки и непредвиденные расходы. В такой ситуации будет уместно использовать систему скидок, уценку ТМЦ (товарно-материальных ценностей), привлечение бартерных операций. Существенно эти меры не смогут увеличить валовую прибыль, но зато это даст возможность вернуть затраченные на изготовление капиталовложения.

Работа с таким показателем, как валовая прибыль, поможет выявить рентабельную продукцию. Это, в свою очередь, позволит скорректировать ассортимент товаров, и услуг.

Читайте по теме: Что такое экономика?

Существует еще несколько статей, влияющих на рост валовой прибыли. Например, средства от реализации основных фондов, избавление от неликвидных материалов, внереализационная доходная часть.

Валовая прибыль. Формула

Валовая прибыль. ФормулаЧто влияет на расчет валовой прибыли?

С целью получения более высоких показателей валовой прибыли, необходимо регулярно заниматься вопросами себестоимости. Все мероприятия должны быть направлены именно на снижение данного показателя.

Для каждой отрасли есть различные способы: поиск выгодных вариантов логистики, модернизация технологических процессов, и даже взятие на вооружение альтернативных источников энергоресурсов! Все эти мероприятия автоматически приведут к тому, что валовая прибыль организации вырастет.

С той же целью, можно повысить и цены на произведенную продукцию. Но в этом вопросе нужно действовать осторожно, и не нарушить тонкую грань цены – спроса. В противном случае можно ничего не реализовать, и вовсе остаться без какой бы то ни было прибыли. С целью корректного поднятия цены, можно изучить цены конкурентов или провести опрос покупателей.

Благоприятно на валовую прибыль скажется увеличение объема реализуемых товаров, услуг. При устойчиво высоком спросе на них, желательно найти возможности для его удовлетворения. Кстати, падение объема продвигаемых на рынке товаров, может спровоцировать рост цен. В понимании всех нюансов и состоит успешное управление предприятием.

Можно рассчитывать на дополнительное увеличение размера валовой прибыли, если правильно организовать рекламную компанию. Правильная стратегия в этом направлении непременно положительно скажется на уровне продаж. Современные технические возможности и владение статистической информацией предоставляют широкие возможности для продвижения продукции на рынке товаров и услуг.

Читайте по теме: Что такое операционная прибыль? Расчет по формуле

Распределение валовой прибыли

Распределение валовой прибыли

Распределение валовой прибылиКогда средства получены, необходимо правильно их распределить. При этом желательно учесть все статьи расходов. Такое распределение валовой прибыли имеет большое значение. Оно должно гарантировать выполнение обязательств перед государством в части налогообложения. Кроме того, оно должно обеспечить производственные и социальные нужды производственной структуры.

После того, как валовая прибыль уменьшена на суммы, необходимые для ведения коммерческой деятельности, она распределяется на другие доходные и расходные статьи: поступления от сдачи имущества в аренду, дивиденды по акциям, от счетов в банке, и др. На этом этапе, из полученной суммы прибыли, вычитается налог на прибыль и другие обязательные платежи.

Далее идут различные выплаты, связанные:

- с окружающей средой,

- с обучением персонала,

- с социальными программами,

- с созданием резервного фонда

- с личной прибылью.

Искусственное увеличение своей доли за счет других статей расхода, может привести к снижению прибыльности компании.

Любой ответственный руководитель производственного подразделения понимает. Что вложение части прибыли в трудовой коллектив, в его обучение, в социальное обеспечение сотрудников, со временем непременно окупиться, положительно скажется на производительности труда, а значит и на увеличении прибыли.

Оффтоп: экономика в нашей жизни

В течение дня современный человек неоднократно оперирует экономическими понятиями. Где купить какую-либо вещь, как рассчитаться за нее, где взять кредит. При этом он вынужден планировать свой бюджет, с целью удовлетворения всех своих потребностей. В противном случае может элементарно не хватить средств.

Живя в экономической среде, сталкиваясь с ней ежедневно, далеко не все могут сказать, что такое экономика. Это понятие очень общее. Слишком много оно в себя включает, чтобы можно было загнать его в рамки небольшого правила. Дословный перевод этого термина означает умение вести хозяйство.

На деле экономика изучает различную производственную деятельность общества, и помогает правильно распределить ее ресурсы. Основная задача экономики любой страны – обеспечить своих граждан товарами и услугами, полностью их удовлетворяющими. Основа любой хорошей экономики – это крупные производственные структуры и рабочая деятельность граждан.

Трудность в понимании сущности этого понятия, заключается в том, что оно имеет психологическую составляющую. Например, мода, политика, влияют на состояние экономики. Именно различные психологические аспекты не позволяют экономике считаться наукой в чистом виде, и быть достаточно прогнозируемой. Тем не менее, она располагает многочисленными показателями для анализа и корректировки трудовой деятельности.

marketing-now.ru

формула. Анализ валовой прибыли :: SYL.ru

Цель функционирования любого коммерческого предприятия – это получение прибыли. Определенный социальный эффект приветствуется, но не обязателен. Дополнительные рабочие места – это уже приятный бонус для общества. Но прибыль в бухгалтерском учете бывает разная: валовая, чистая, нераспределенная. А есть еще доход и целый ряд производных понятий. Прибыль валовая, формула которой включает три слагаемых, требует при своем расчете понимания их всех.

Основное определение

Прибыль валовая, формула которой будет рассмотрена далее, представляет собой разницу между суммой выручки и себестоимостью изготовления товаров или предоставления услуг. При этом не учитывается необходимость выплаты работникам зарплат, налогов государству и дивидендов акционерам. Есть еще операционная прибыль. Она представляет собой заработок фирмы без вычета процентов и налогов.

В США термин «валовая прибыль» мало используется. Он характерен для Великобритании и Австралии. Из этих стран он и пришел в русский язык. В США чаще всего используют термин «валовая маржа». Однако по своей сути оба понятия полностью одинаковы.

Прибыль валовая: формула

Для того чтобы правильно рассчитать этот показатель, нужно сначала узнать чистый доход от продаж. Таким образом, решение выполняется в два действия. Чистый доход от продаж равен суммарным поступлениям от покупателей минус скидки и стоимость возвращенных на склад товаров. После этого можно перейти к определению валовой прибыли. Она равна рассчитанному чистому доходу минус затраты на производство товаров, включая амортизацию оборудования. Таким образом, валовая прибыль – себестоимость товаров и рыночная цена всего проданного.

Но есть еще один часто встречающийся в бухгалтерском учете показатель – чистая прибыль. Она представляет собой разницу между валовой прибылью и суммой налогов, штрафов и выплат по взятым фирмой кредитов. Чистый доход представляет собой разницу между операционной прибылью и общими текущими расходами.

Выручка

Как было сказано во вступлении статьи, любое коммерческое предприятие работает для получения прибыли. И первым верным свидетельством ее наличия является выручка. Она же – оборот предприятия или объем его продаж. Выручка – это то количество денежных средств, которое компания получает от своих клиентов (к примеру, за предоставление услуг или отгрузку необходимых товаров). Прибыль валовая, формула которой приведена выше, как раз и имеет этот показатель за одно из слагаемых. Прирост капитала за счет выпуска акций или получения займа – это не выручка. Но для благотворительных фондов в нее включают стоимость полученных пожертвований и подарков.

Виды выручки

Валовая прибыль – это доходы от продаж минус издержки производства. При этом сложности в расчете возникают как с первым слагаемым этой нехитрой формулы, так и со вторым. Хотя на первый взгляд все просто.

Показатель валовой прибыли равен разности цены и себестоимости проданного, умноженного на его объем. Однако на самом деле выручка предприятия разделяется на три вида:

- От основной деятельности (например, продажи товаров, оказания услуг или выполнения разного рода работ).

- От инвестиций (реализации принадлежащих компании ценных бумаг).

- От финансовой деятельности.

Общая выручка – это сумма всех трех составляющих. Но основное значение, конечно же, имеют поступления от продажи товаров. Это ведь все же основная деятельность, поэтому с ее помощью предприятие зарабатывает больше всего денег.

Валовый доход

В быту у прибыли очень много синонимов. Но экономисты четко разграничивают понятия дохода и прибыли. Первый обычно является составляющим второй. Валовый доход – это прибыль от основной деятельности. Для продавца – выручка от торговли, для инвестиционной компании – проценты от вложений, для некоммерческих организаций валовый доход включает пожертвования от физических лиц, фирм и государства, членские взносы, доходы от имеющихся у нее акций или проценты от депозита.

Особенности подсчета первого слагаемого

В бухгалтерском учете выручку от продажи товаров (предоставления услуг) определяют двумя способами.

- Кассовый метод. В этом случае выручкой считаются деньги, которые поступили от клиентов в кассу или на счет предприятия. Учитывается также стоимость товаров, полученных по бартеру.

- Метод начисления. При использовании этого способа выручкой считаются обязательства покупателя по оплате полученной продукции.

Себестоимость как предмет рассмотрения

Валовая прибыль – это не только выручка, но и издержки. Поэтому сейчас мы переходим к рассмотрению второго слагаемого. Себестоимость представляет собой оценку израсходованных в процессе производства факторов. Это, в первую очередь, капитальные расходы. Различают два типа себестоимости: полную и предельную. Первая представляет собой совокупность всех издержек, включая коммерческие затраты. Предельная себестоимость – это маржинальное понятие. Она представляет собой себестоимость каждой следующей выпущенной единицы товара.

Кроме этого, выделяют еще несколько отдельных типов. Технологическая себестоимость определяется через затраты на сырье, оборудование, зарплату и оборудование. Производственная – цеховые плюс общезаводские затраты. Также себестоимость делят на плановую, стреднеотраслевую и индивидуальную.

Выводы

Таким образом, составляющие валовой прибыли – это выручка и издержки. Она является одним из главных показателей функционирования предприятия в бухгалтерском учете. Анализ валовой прибыли для розничной торговли и производства осуществляется по-разному. И отличие это обусловлено ее составляющими. У торговца издержки – это цена покупки продуктов для последующей реализации, у производителя – стоимость материалов и других факторов. При этом при расчете валовой прибыли нужно учитывать и косвенные расходы. А к ним часто относят и заработную плату, если она не зависит от количества произведенных мастером изделий.

www.syl.ru

Валовая прибыль - это показатель эффективности производства

Управление предприятием зависит от множества факторов – осведомленности в технических, финансовых, юридических и социальных процессах и явлениях, предпринимательской интуиции, опыта ведения бизнеса в условиях современной рыночной экономики. В основе же любой коммерческой деятельности лежит стремление получить максимально возможную прибыль без потери качества выпускаемой продукции и с минимальными рисками для предприятия. Именно прибыль является  окончательным, финальным показателем эффективности работы предприятия, и именно прибыль дает возможность этому предприятию развиваться и оптимизировать свой промышленный потенциал. Для того, чтобы правильно и целенаправленно направлять и регулировать финансовые потоки как внутри предприятия, так и извне, нужно иметь определенную компетенцию в видах прибыли, ее источниках, классификации и оптимальных путях ее дальнейшего использования. Одним из таких видов и есть валовая прибыль, речь о которой пойдет в этом материале.

окончательным, финальным показателем эффективности работы предприятия, и именно прибыль дает возможность этому предприятию развиваться и оптимизировать свой промышленный потенциал. Для того, чтобы правильно и целенаправленно направлять и регулировать финансовые потоки как внутри предприятия, так и извне, нужно иметь определенную компетенцию в видах прибыли, ее источниках, классификации и оптимальных путях ее дальнейшего использования. Одним из таких видов и есть валовая прибыль, речь о которой пойдет в этом материале.

Валовая прибыль (ВП) и себестоимость

Если понятие прибыль включает в себя разницу между расходами и доходами от продажи товар или услуг, то валовая - это характеристика действенности производственной и финансовой политики предприятия. Итак, валовая прибыль - это разница между выручкой от реализованного товара или услуги и их себестоимостью. Важно отметить, что в отличии от чистой прибыли, ВП не исключает переменные и операционные затраты и вычеты налогов на прибыль. В формулярном выражении валовая прибыль получается таким образом: ВП=В-С, где В –выручка за реализованный товар, а С – себестоимость производимого товара или услуги. Валовая прибыль это прибыль от реализации товара или услуги за вычетом его себестоимости.

Чтобы правильно и объективно получить объем валовой прибыли предприятия нужно в первую очередь определить все статьи расходов, которые включает в себя себестоимость товара, в том числе и переменные, которые заранее не были обусловлены и просчитаны. Итак, согласно наиболее распространенному определению, себестоимость это весь объем ресурсов, выраженный в денежном эквиваленте, который был затрачен на производство и сбыт товара или услуги. Таким образом, только имея полную картину о все затратах, которые понесло производство на изготовление и реализацию товара или услуги можно объективно высчитать объем валовой прибыли за определенный период времени.

Факторы, влияющие на валовую прибыль

Как и любая другая финансовая категория, ВП подвержена влиянию ряда факторов. Условно их можно разделить на факторы, которые зависят от деятельности предпринимателя, и независимые факторы. Первая категория включает в себя динамику роста объемов производства и реализации продукции, расширение ассортимента, работа над повышением качества и конкурентоспособности выпускаемой продукции, снижение себестоимости, оптимизация  производительности труда и коэффициента полезного действия каждой единицы кадрового потенциала, максимальное использование производственных фондов и мощностей, регулярный анализ и, при необходимости, пересмотр маркетинговой стратегии компании. Ко второй категории относятся факторы, на которые невозможно повлиять субъектам хозяйственной деятельности: географические, природные, экологические или территориальные условия, законодательное регулирование, изменение государственной стратегии в поддержке бизнеса, международные и мировые изменения, касающиеся ресурсного и транспортного обеспечения предприятия.

производительности труда и коэффициента полезного действия каждой единицы кадрового потенциала, максимальное использование производственных фондов и мощностей, регулярный анализ и, при необходимости, пересмотр маркетинговой стратегии компании. Ко второй категории относятся факторы, на которые невозможно повлиять субъектам хозяйственной деятельности: географические, природные, экологические или территориальные условия, законодательное регулирование, изменение государственной стратегии в поддержке бизнеса, международные и мировые изменения, касающиеся ресурсного и транспортного обеспечения предприятия.

Если вторая категория факторов обязывает выбирать гибкую и быстроменяющуюся стратегию управления, которая позволила бы обеспечить продолжение функционирования предприятия без, или с минимальными потерями и издержками, то управление факторами первой категории вполне под силу опытному и компетентному руководству предприятия.

Увеличивая объемы выпуска и реализации продукции, и тем самым повышая товарооборот, компания способствует росту своего валового дохода, здесь действует прямо пропорциональная зависимость. Потому большое значение нужно придавать поддержке темпов и объемов производства на стабильном уровне, не допуская снижения, так как оно неизбежно повлечет за собой негативное отражение на валовом доходе. Важно отметить, что крайне отрицательную роль имеют нереализованные остатки продукции, которые могли бы приносить доход, но по тем или иным причинам становятся лишним балластом для предприятия. Некоторые управляющие порой используют стратегию скидок, дополнительных товаров по сниженной стоимости или бартерный обмен остатков, с целью максимальной их реализации и возвращению затраченного капитала в оборотный фонд. Чаще всего, валового дохода такие маркетинговые шаги не приносят, а если положительный результат и есть, то минимальный.

Очень важно влиять на себестоимость продукции – использование инновационных технологий при производстве, поиск максимально низких способов доставки продукции покупателю, внедрение и использование альтернативных и экономных энергетических ресурсов в конечном итоге способствует снижению себестоимости и существенно влияет на валовую прибыль предприятия.

Одним из важнейших факторов стоит отметить ценовую политику предприятия – высокая конкуренция в условиях современной рыночной экономики постоянно стимулирует производителя к пересмотру ценообразования. Здесь пересекаются две категории факторов, ведь государственная антимонопольная политика вмешивается в ценовую политику предприятия, с одной стороны способствуя здоровой конкуренции на рынке товаров и услуг, а с другой – препятствуя свободной установке цен на тот или иной товар. Но не стоит стремиться к постоянному снижению цены для увеличения товарооборота предприятия – стабильный и уверенный курс помогут уверенно держаться на плаву, и это будет в любом случае лучше, чем лихорадочное наращивание объемов с целью поддержания стабильного дохода.

Анализ рентабельности продукции дает возможность определить, на какой продукт стоит делать максимальную ставку, а необходимость выпуска какой продукции стоит сократить или вообще ограничить. Ведь очевидно, что оборот рентабельной продукции дает максимальный валовой доход, увеличивая тем самым чистую прибыль предприятия.

При функционировании любого производства со временем возникают материальные запасы, которые более не используются, или их использование нецелесообразно. Это может возникать вследствие неграмотного управления, или же в связи с объективными факторами. В таком случае, во избежание убытков, которые могут возникнуть в связи с тем, что владение этими активами и их дальнейшая реализация будет намного ниже, чем затраты на их приобретение, стоит провести мероприятия по их реализации. Деньги, полученные от продажи основных фондов, также буду являться частью валовой прибыли предприятия.

Другим источником для увеличения валовой прибыли может быть внереализационная статья доходов – поступающая арендная плата, проценты и дивиденды по акциям или депозитам, штрафы и санкции в пользу предприятия и другие источники.

Оптимальное распределение валовой прибыли

Итак, реализовав продукцию, и получив определенный объем денег, нужно правильно и конструктивно ними распорядится, не забыв ни одну из статей расходов. Представьте условную пирамиду, в вершине которой стоит общий объем валовой прибыли, далее идут различные источники расходов: арендная плата за строительные или производственные объекты, выплата процентов по существующим кредитам, различные благотворительные взносы и фонды, всевозможные виды налогов, и главное – чистая прибыль. Далее чистая прибыль также распределяется на несколько групп – экологические фонды и выплаты, подбор, подготовка и обучение кадрового потенциала, социальные фонды на создание социальной инфраструктуры как предприятия, так и государства в целом, личный доход владельцев предприятия, и резервные денежные накопления.

Хороший эффект дает стратегия выплат заработных плат персоналу, когда они получают не только фиксированную плату за свою работу, но как и сам владелец предприятия часть доходов от итогового валового дохода предприятия. Такие выплаты носят премиальный характер, и, как правило, производятся нерегулярно, чаще всего в конце года или отчетного периода.

Хороший эффект дает стратегия выплат заработных плат персоналу, когда они получают не только фиксированную плату за свою работу, но как и сам владелец предприятия часть доходов от итогового валового дохода предприятия. Такие выплаты носят премиальный характер, и, как правило, производятся нерегулярно, чаще всего в конце года или отчетного периода.

Стоит отметить, что все виды выплат делятся условно на две категории – те, минимальная сумма которых фиксирована, и тех, распределение которых зависит от управляющих и владельцев производства. К первым можно отнести различные виды выплат по аренде, процентам, займам. Вторая категория более специфичная, так как объем выплат в благотворительные фонды или на социальные потребности зависит от решения управляющего аппарата, а потому может быть не всегда объективным и полезным. Увеличение части собственной прибыли со стороны бизнесмена, а следовательно уменьшение расходов по остальным статьям может в дальнейшем негативно сказаться на динамике роста развития предприятия. Это обусловлено в первую очередь человеческим фактором, который играет важнейшую роль в процессе производства – полный социальный пакет для персонала, развитое социальное сопровождение и инфраструктура существенно влияют на уровень производительности труда.

Таким образом, объективный и развернутый подход к распределению валового дохода любого предприятия дает возможность не только к его последующему развитию, расширению производственных мощностей и усилению кадровых возможностей, но и способствует дальнейшему увеличению чистого дохода предприятия.

Похожие статьи

←Вернуться

thinkandrich.ru

что это такое у предприятия в торговле

Деятельность всякого предприятия ориентирована на приобретение прибыли, какая становится высококачественным показателем необходимости её работы. Валовую прибыль можно охарактеризовать как результативность применения всех возможностей компании. Какую роль играет валовая прибыль и ее показатели в производстве?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону+7 (499) 500-96-41Это быстро и бесплатно!

Что означает понятие валовая прибыль

Установив приобретенную выгоду от разнообразных типов работ, и убавив их на сопряженные с ними траты, вычисляется валовая прибыль. К примеру, главная работа по реализации товаров сформирует прибыль, а первоначальная цена данных товаров либо услуг – траты. Отличие между ними представит валовую прибыль (ВП) по главному виду работ.

Подобный расклад используется и к нахождению валовой прибыли от любой другой работы. Любопытно то, что в торговле валовая прибыль по основной работе – это отличие продажной цены товаров и их начальной цены. А для индустрии данный результат высчитывается трудоемко, в себестоимость входят многочисленные компоненты затрат, которые учитывают по особенным правилам.

Показатель ВП – важный указатель для сопоставления производительности всевозможных компаний. Помимо этого, устанавливают валовую прибыль от разных видов работы внутри одной организации, чтобы продемонстрировать результативность выпуска товаров.

Валовая прибыль — это разница между прибылью и себестоимостью.

Процесс торговли – это извлечение прибыли вследствие посредничества между изготовителями и конечными потребителями продукции. Торговая организация приобретает товар у изготовителя, отправляет его на торговую точку, где и продает покупателям.

Прибыль валовая — это отличие между суммой, которую обрели от реализации продукта, и начальной ценой данного товара. Различие валовой от чистой охватывает то, что ВП — это доход, какой был получен ещё до минуса неизбежных отчислений и вычетов. В ней не содержатся траты на уплату налогов и иных определенных выплат.

Подсчет валовой прибыли

Чтобы верно подсчитать ВП, надлежит принимать во внимание все без исключения траты, и себестоимость товаров включительно. Себестоимость — это комплекс трат на изготовление продукции, выраженный в денежном эквиваленте.

На величину валовой прибыли оказывают большое влияние две категории причин. К одной из них принадлежат причины, которые зависят от руководства:

- скорость увеличения объемов производства;

- результативность продажи товаров;

- увеличение ассортиментного ряда;

- исполнение мероприятий, нацеленных на увеличение

- качества товаров;

- уменьшение первоначальной стоимости;

- предельная эксплуатация производственных мощностей;

- действенная рекламная кампания.

К наружным причинам, на какие невозможно воздействовать, причисляют:

- местоположение;

- экология и природные факторы;

- правовые акты;

- мероприятия государства, связанные со стимулированием бизнеса;

- политическое и финансовое состояние в стране и остальных государствах;

- внешние причины, влияющие на снабжение предприятия

- ресурсами и автотранспортом.

Наиболее важными считаются такие причины, на какие может повлиять компания, поскольку именно от них зависит, нужны ли будут товары.

Процесс ценообразования

Если рассмотреть организацию ценовой политики, то в нынешней сложной экономической ситуации, предпринимателям необходимо грамотно подходить к процессу ценообразования. Важно найти правильный подход к покупателям, чтобы завлечь их и наряду с этим не затратить лишних средств.

Не нужно постоянно снижать ценник, данной методикой товарооборот хоть и увеличиться, но это не самый оптимальный курс для достижения финансового благосостояния компании. Хороший объем наряду с приемлемой ценой — лучший вариант, чем желание продать побольше и подешевле. В данных обстоятельствах сложно сказать, каким станет будущий отчетный период.

Валовую прибыль устанавливают внутри одной организации, чтобы проследить результативность выпуска товаров.

Или, скажем, анализируя рентабельность, при точной оценке покупательского спроса, можно расширить производство востребованной продукции и уменьшить или совсем убрать определенную категорию продукции. Таким образом, компания получит выгоду с необходимых товаров и уменьшит траты на невостребованные.

Формула расчета для ВП

Формула нахождения ВП легка. Чтобы узнать её значение, следует отнять от чистого дохода с продажи первоначальную цену товара:

Валовая прибыль — это разница между прибылью и себестоимостью. Различается она с чистой прибылью тем, что не содержит в себе переменные и операционные траты и размер налогов.

Формула валовой прибыли:

ВП = П — С, где:

- П — прибыль;

- С — себестоимость.

Чтобы получить оптимальный размер ВП немаловажно вначале выяснить статьи трат, какие введены в первоначальную цену продукции, охватывая переменные, прежде не заложенные в расчет.

Понимая все траты на создание и реализацию продукции, можно четко определить размер валовой прибыли за конкретный период.

Прибыль предприятия

Не все предприниматели понимают, что такое валовая прибыль предприятия в торговле:

Валовая прибыль – это прибыль от реализации товара, вычисленная через удержание из итоговой суммы выручки от реализации этого товара, НДС, акцизов и расходов на производство и реализацию, включаемых в себестоимость. К главной части валовой прибыли относится доход от реализации продукции.

Бухгалтерская прибыль — это объединенная ВП, благоприятный финансовый исход, вычисленный по сведениям бухучёта компании за отчётный промежуток времени. Определяется она с учетом всех хозяйственных процедур и всех статей баланса.

Себестоимость — это комплекс трат на изготовление продукции, выраженный в денежном эквиваленте.

Представление о бухгалтерской прибыли формируется из двух главных тезисов:

- идея стабилизации благосостояния, либо накопления капитала;

- понятие результативности, либо увеличения капитала.

Что такое доход предприятия

Одно понятие обусловливает доход как прирост доходов во время отчётного периода, которые вложили владельцы компании, и считается следствием усовершенствования благосостояния компании. Данный тезис формируется на размышлениях Адама Смита, полагающего, что доход – это сумма, что тратится без покушений на основной капитал.

Время от времени этот тезис называют идеей прибыли, что сформирована на изменениях в балансе компании (где актив — это ресурсы, а пассив – это источники). Данным методом, прибыли признаются лишь при росте актива, либо при сокращении пассива, а затраты, в соответствии с этим, наоборот.

Другими словами, доход считается ростом финансовых ресурсов, какие есть у компании, а убытки – их сокращение.

Другой тезис предполагает доход — как разницу прибыли и расходов компании. Доход считается следствием грамотного разнесения выручки и затрат по тем или другим отчётным периодам. Подобным способом, прибыли и затраты признаются в качестве актива и пассива, даже если они касаются будущих периодов. На данном тезисе основывается способ двойной записи в бухгалтерии, с поддержкой которой формируется двойной финансовый результат.

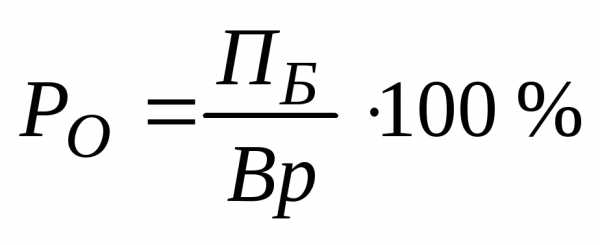

Формула бухгалтерской прибыли предприятия

ПБ (бухгалтерская прибыль) – это разница между валовыми доходами (ДВ) и внешними издержками (ИВ).

ПБ=ДВ-ИВ, где

- ДВ – это доход организации за год в денежном эквиваленте, какой предприятие зарабатывает вследствие своей деятельности. Обусловливается как разность между выручкой и затратами, потраченными на её получение.

- ИВ – траты на изготовление продукта. В бухгалтерском учёте отображены в виде себестоимости. Подобные траты неизменно перекладывают на потребителей этого товара. К ним причисляются: материальные траты, зарплата, кредиты.

Чтобы получить оптимальный размер ВП немаловажно вначале выяснить статьи трат, какие введены в первоначальную цену продукции.

Расчет экономической прибыли

Экономическая прибыль – это доход, который остается у компании после удержания из общего дохода всех расходов (очевидные и неявные).

Прибыль лпределяется как разность между совокупным доходом и издержками:

СД – И = П, где:

- СД – совокупный доход;

- И – издержки;

- П – прибыль.

Заключение

Внимательное и объективное отношение к проблемам распределения валовой прибыли в компании дает возможность ей не только успешно совершенствоваться, расширять мощности производства и увеличивать потенциал сотрудников, но и повышать чистую прибыль компании в будущем. Самое главное – это построить торговый процесс максимально рационально и выгодно с экономической точки зрения.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 500-96-41Это быстро и бесплатно!

vashbiznesplan.ru

Что такое валовая прибыль

Осуществляя коммерческую или финансовую деятельность, любое предприятие сталкивается с необходимостью определения некоторых экономических показателей. Они нужны для анализа результатов труда и выявления их рентабельности. К одному из главных показателей относится валовая прибыль.

Валовая прибыль – это общая прибыль, полученная до совершения всех вычетов и отчислений. То есть ее можно определить, как показатель превышения доходов над всеми текущими затратами. В состав валовой прибыли включает амортизацию основного капитала и доходы, полученные от собственности

Прибыль является конечным результатом деятельности предприятия. Однако в конце отчетного периода может быть получен и убыток. Он может быть следствием лишних затрат на производство или более низких, чем было запланировано доходов от реализации товаров и услуг. Поэтому правильный расчет показателей и планирование производства являются главными условиями прибыльной деятельности.

Некоторые затраты компенсируют за счет прибыли и не относят их к издержкам обращения. Общие затраты предприятия, входящие в состав издержек обращения и выплачиваемые за счет прибыли, принято называть экономическими издержками. Они превышают издержки обращения. В этом и заключается отличие экономической прибыли от валовой. До того, как рассчитать валовую прибыль, необходимо определить издержки обращения. Разница между валовым доходом и этими издержками - это и есть валовая прибыль. Экономическая прибыль предприятия будет отличаться от валовой прибыли на величину затрат, не включенных в издержки обращения.

Поэтому любое предприятие должно стремиться получить экономическую прибыль, которая является конечным показателем полученного совокупного дохода. Она показывает, что предприятие окупает свои расходы на производство и способно самостоятельно финансировать дальнейшее развитие.

Существует много показателей прибыльности предприятия и значений прибыли. Она определяется в процентах и уровнях. Но валовая прибыль - это один из главных показателей. Она определяет уровень дохода, полученного от основной деятельности. Это сумма доходов от реализации товаров, имущества, в том числе и основных фондов, совокупных доходов полученных от всех операций не связанных с реализацией, из которой вычтены все расходы, которые осуществлялись в результате этой деятельности.

Этот показатель в полной мере выявляет результаты от всей деятельности предприятия. В итоге можно определить убыточные и прибыльные хозяйственные операции. Это дает возможность для экономического анализа и определения оптимальных путей развития.

Экономический анализ очень важен в деятельности каждого предприятия, независимо от того, какие услуги или товары оно реализует. От этого зависит правильное планирование и организация труда. При отрицательном показателе деятельности необходимо выявить проблемные области, затраты на которые превысили запланированные. Снижение себестоимости продукции, то есть затрат на ее производство, является одним из путей увеличения валовой прибыли от ее реализации. Именно прибыль дает возможность для дальнейшего развития предприятия, введения новых технологий, установки нового технологического оборудования и рационального применения материальных ресурсов и трудовых кадров. Правильное дополнительное вложение полученной прибыли в развитие производства, окупается в течении некоторого времени. Главное уметь построить производственный процесс рационально и экономически выгодно. Для определения выгоды от организации производства и существуют показатели валовой прибыли, чистой прибыли, прибыли от реализации, прибыль от прочей деятельности и др.

fb.ru

Что такое валовая прибыль предприятия: это учет всех затрат, зависимость от различных факторов

Развитие современных технологий, постоянные новшества в различных областях требуют от руководства организаций грамотности, органичных знаний, интуиции.

Каждый бизнесмен старается с наибольшей пользой распорядиться результатами производственной деятельности, в которой валовая прибыль предприятия это показатель успешности, финансовой независимости, гармоничного роста производительности производства.

Навигация по статье

Из чего состоит, как анализируют и рассчитывают прибыльность организации

Деятельность любой компании, организована на достижении цели, в получении эффективных качественных показателей, вершиной которых является в конечном пункте результат прибыли. Только производство товаров, исполнение услуг необходимых обществу, удовлетворяющих их потребность способствует получению прибыли.

Рациональный подход к образованию цен в соответствии платежеспособностью населения играет существенную роль на товарооборот, своевременный сбыт продукции. Предприятие не может произвольно устанавливать стоимость, она формируется из цепочки затрат влияющих на цену единицы продукта.

Экономисты организации следят, чтобы установить приемлемую расценку, для этого издержки не должны превышать определенного уровня.

Стремятся получить достойные цифры, где валовая прибыль предприятия это разница между полученной за определенный отчетный период выручкой и потребляемыми ресурсами в совокупности с общими затратами.

Строгие условия рынка его экономические особенности требуют от работы любой организации получать доход, иначе такое предприятие ждет постепенное истощение ресурсной базы, банкротства, ухода из производственной деятельности.

Показатель прибыли отражает финансовое благополучие компании, служит как функция:

- Экономического эффекта производства. Получая в результате расчетов положительные факты, означающие, что доходные статьи покрывают все расходы, оставляя сумму для дальнейшего развития предприятия.

- Стимулирующая сотрудников, уверенных в дальнейшем расширении фирмы, усовершенствовании производственных процессов, увеличении размеров зарплаты. Акционеры и владельцы, получая дивиденды, стремятся ускорить рост компании.

- Пополняющая бюджет, формирующая финансы компании и страны.

Национальная экономика стран и нашего государства зависит от экономического благополучия как отдельной организации, являющийся частичкой максимальной прибыли, так и устойчивого роста всей промышленности.

Получая доход, компания увеличивает свою масштабность, становится уверенной в рыночных взаимоотношениях. Руководители сами усовершенствуются и стремятся у своих сотрудников постоянно повышать уровень их квалификации, обучая новым технологиям.

На этом основании обновляется само предприятие, оборудование. Экономический смысл доходности предприятия рассматривает его финансовое состояние в начале и конце определенного времени.

Бухгалтера и экономисты с существенной разницей подходят к затратам компании, прибыль также имеет различия в зависимости от профессионального подхода.

Определяя используют следующие формулы:

- равенство бухгалтерской прибыли познается из совокупности всех доходных статей, из них вычитают явные расходы

- под экономической прибылью подразумевают те же доходы, но в вычет идут кроме явных издержек затраты неявные, отсюда получается разница между двумя понятиями результативности организации

Экономические взаимоотношения между существующими производствами, хозяйственной деятельностью породили разновидность названий в видах прибылей:

- Показателем эффективной деятельности производства является валовая прибыль предприятия это выручка от реализации различных изделий, предоставленных услугах, выполненных работах. Включены также внереализационные операции, в которых минусуют расходные статьи.

- Прибылью от сбыта производимых материалов на предприятии являются полученные от продажи деньги, вычитают из этой суммы издержки происшедшие в момент их изготовления и реализации. Во время идеальных условий, когда цены стабильны, дивиденды возрастают, положение доказывает, что снижены суммарные индивидуальные затраты производства и реализации продуктов изготовления.

- Балансовой, бухгалтерской прибылью, отражаемой в финансовых отчетах бухгалтеров без вычетов налогов представляя в цифрах конечный результат работы прошедшего отчетного периода компании. Оценивая бухгалтерскими статьями, с помощью проводок по хозяйственным операциям его рентабельность.

- Действующее законодательство определяет порядок расчетов налогооблагаемой прибыли, они ведутся на основании закона в определенных условиях и размерах определенной базы.

- Только высчитав чистую прибыль, предприятие имеет право распределять ее на свои нужды. Когда подсчитаны и выплачены налоги, долги по обязательствам можно приступить к дальнейшему развитию, расширению производства.

Что влияет на эффективность деятельности фирмы

Грамотные специалисты приступая к расчетам величин валовой доходности подробно исследуют все статьи затрат, они являются фактической себестоимостью товара, изделий, материалов, выполненных работ.

Под общей себестоимостью продукта понимают выражение в денежном значении, затраченные на оплату его изготовления и реализацию.

Из чего складывается полная себестоимость продукции

Из чего складывается полная себестоимость продукцииКогда в бухгалтерии имеется точный подсчёт издержек, специалисты полноценно располагают сведениями, сколько затрачено материальных средств во время выпуска и сбыта продуктов, которые производит предприятие, только тогда можно рассчитывать на получение достоверных данных об общих доходах выбранного периода.

На рост, увеличение общей выручки, валовой прибыли влияют многие факторы, которые бывают зависимыми и независимыми. Успех товарооборота зависит от правильного планирования с грамотным менеджментом:

- постоянный рост выпускаемой продукции и ее сбыт;

- повышение конкурентноспособности на рынках, улучшение качественных характеристик производимых изделий, работ, услуг;

- расширение сортимента в услугах или товарах;

- снижение себестоимости;

- увеличение производительности за счет улучшения условий трудовой деятельности;

- эффективное использование фондов производства;

- исследования, анализ, корректирование деятельности предприятия.

Не зависит:

- от природных, экологических, территориальных, географических условий;

- внесенного корректирования в законопроекты;

- когда меняется политика государства в поддержке предприятий и бизнеса;

- трансформация транспортных и ресурсных сервисов.

Грамотная стратегия специалистов компании, способная быстро входить в суть текущего времени, подстраиваться под него, корректировать выпуск и реализацию продуктов изготовления, потребления, перестраивать необходимые услуги и выпускать нужные в данный период товары, поможет держать предприятие в условиях рентабельного постоянно.

Увеличивать темп работы компании, повышать объем производительности, сохраняя высокие позиции, не допуская снижений, гарантирует больший товарооборота, а вместе с ним и валовой прибыли.

Готовая продукция должна быть вовремя реализована. Так как наличие больших запасов ее на складах портит общую картину производства, действует, как убыточный груз и только своевременный сбыт, способен принести реальный доход от увеличенной выручки.

Многие бизнесмены прошли через необходимость сбыта невостребованных товаров, стараясь погасить затраты, которые пошли на их производство. Подобный процесс оказывает малый процент на увеличение доходности организации.

Постоянный контроль над себестоимостью, самым капризным показателем, действующим на «вал» поможет регулярно держать руку на пульсе. Применение инновационных технологий в производстве, поиск и разработка оптимальных вариантов транспортировки товаров к своим клиентам, выискивание экономных энергоресурсов их альтернативных источников, помогут уменьшению себестоимости и росту выгоды.

Как увеличить показатели и их размер

Из принципов, расчетов, методов их ведения видна зависимость валовой прибыли от ценовой политики фирмы. В мире высокой конкуренции предприниматели часто пересматривают стоимость своей продукции.

Брендовые часыПостоянное ее снижение просто невозможно, никто себе в убыток работать не будет.

Хотя корпорации, заработав прекрасный имидж в бизнесе, на рынке, не только не уменьшают цены, но даже их увеличение влечет к постоянному спросу продукции у потребителя.

Одно наименование фирмы может служить рекламным сленгом.

Организации, не имеющие столь высокой славы, предпочитают выстраивать стратегию с оптимальными ценами.

Насколько возможно, удерживая их на одном уровне, получая небольшой, но стабильный доход.

Это возможно пока не вступят во власть независящие от менеджмента факторы. Нестабильность экономики — цены начинают плясать в разные стороны и вовремя применившие свой опыт, знания, чутье персонал со своевременными корректировками часто спасают ситуацию.

Анализируя потребность в продукции, ее необходимость, возможно, потребует кардинального решения прекратить ее выпуск как устаревшей и требовавшей модернизации или вышедшей вообще из употребления современным миром.

Кроме изготовления изделий, материалов, вещей, предоставляя услуги населению, необходима быстрота их реализации. От этого зависит увеличения прибыли в целом как валовой, так и чистой.

Ненужные материальные запасы, которые долгое время хранятся, требуют постоянного отслеживания за их уровнем и избавлением от невостребованных остатков. Никто не отменял доходность от вкладов под проценты, имеющиеся лишние площади приносят реальный барыш от сдачи их в аренду.

Стремление предпринимателей к грамотному распределению прибылей

Производство стабильно работает, выпускает продукцию, которая вовремя, успешно сбывается в розницу или оптом. Хорошо подготовленные специалисты в экономике и бухгалтерии, помогут руководителю правильно разложить по полочкам, куда распределить деньги.

Сумма валовой прибыли стоит на вершине пирамиды. Высчитаны все статьи затрат, которые включила в себя себестоимость.

Лестница этого распределения состоит из пунктов:

- арендной платы

- кредитные выплаты

- налоговые издержки

- вложения в благотворительные фонды

После этого наступает итог, состоящий из чистой прибыли.

Этому результату также потребуются действия с предусмотренными расходами, состоящими из статей:

- на социальную инфраструктуру фирмы или государственную

- оплата персоналу за курсы повышения квалификации

- различные фонды необходимые для организации

- отчисления в денежный резерв

- предусмотренные выплаты владельцам предприятия

В итоге можно сделать вывод, что результат валовой прибыли, состоит из подсчитанной общей выручки с вычетом себестоимости. Чистый доход несет в себе сумму переменных и операционных издержек в совокупности с налогами.

Анализ и его значение

Экономисты в своих литературных опусах применяют много видов дивидендов, отличающиеся между собой определениями, но в результате подчеркивающие уровень успешности или банкротства предприятий. Анализируя прибыльность компании, помогает понять многие моменты в финансовой результативности хозяйственного процесса с использованием различных подходов.

От наглядности финансовых показателей, демонстрации эффективности производства, давая ему абсолютную оценку, служит важным аспектом самой организации, а также тех, кто заинтересован в ее успешной деятельности. Руководство на основании аналитических данных выявляет перспективность фирмы в дальнейшем, так как показатель прибыльности является одним из важных источников в ее финансировании.

Отсюда планирование на расширение, модернизацию оборудования, освоение новейших технологий, выход на крупнейший рынок сбыта, приобретение перспективных партнеров.

Анализируя хозяйственную деятельность корпорации, преследуют цели:

- обосновать плановую величину достатка и его соответствие с общим выпуском товаров, затратами на них

- оценить результат работы с описанием, расчетами в бизнес – плане, сколько имеются отличий, в какую сторону

- что влияет, какие факторы, если есть отклонения фактических величин от плановых

Выявить резервы, способные увеличить производительность, прибыльность, способы, методы использования путей для улучшения работы предприятия.

Какие направления используют для аналитических исследований, состоящих из анализа:

- горизонтального, подразумевающего изучение данных производительности включающий определенный момент

- вертикального, состоящего из исследований двух структур прибыльности и динамичности развития вверх или низ

- факторного, изучающего, что влияет на рост или снижение доходов, их количественная оценка

- исследование всей информации по показателям деятельности организации, динамичности роста прибыли или снижения

Чтобы полноценно провести аналитические исследования, дать характеристику прибыльности предприятия используют материалы, подтверждающие жизнедеятельность предприятия со всех экономических сторон. Применяют документацию за тот период, которому необходимо дать оценку эффективной рентабельности.

Знакомство с бухгалтерским балансом, отчетами прибыльными и убыточными, учетными регистрами, планированием понадобится экономисту, чтобы принести свой вердикт, насколько полезна деятельность компании.

На видео представлен анализ финансовых результатов деятельности предприятия:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

vyborprava.com