Как правильно пишется, ударение в слове «дебитор». Как правильно дебитор или дебитор

Как ставится ударение в слове дебитор

Понятие дебитор встречается в гражданском праве, бухгалтерском учёте, в области финансов и в банковском деле. Без этого слова не обойтись ни одному предпринимателю. Любой человек может в своей жизни оказаться в роли дебитора, если получит кредит или своевременно не оплатит какие-либо услуги. Что же означает термин дебитор, откуда это слово пришло в нашу речь и как правильно произносится и пишется?

Происходит слово дебитор от латинского debitor — должник. Произносится оно с ударением на звук о — дебитор. Термином дебитор обозначается тот, кто должен что-либо сделать (чаще всего что-либо оплатить) в соответствии с договором или другим обязательством.

По нормам гражданского права дебитор — это физическое или юридическое лицо, экономический субъект, у которого есть денежная или имущественная задолженность. Дебиторами могут быть государство, банки, организации, предприятия, физические лица.

Основные дебиторы предприятия – покупатели или заказчики, которые не рассчитались за товар. Также это поставщики или партнёры, которым произведена предоплата или выдан аванс. К дебиторам еще относят работников предприятия, которым выдали аванс на оплату командировочных и иных расходов или предоставили заём. Само предприятие также может стать дебитором, если у него возникнет долг перед государством, другими предприятиями и организациями, собственными работниками.

Дебитор — одно из понятий бухгалтерского учёта, где употребляется также термин «дебет». В этой связи нередко задают вопрос — почему слово дебитор пишется с буквой И, а не Е ? Дело в том, что термин дебитор только кажется производным от термина дебет. На самом деле дебитор и дебет происходят от разных латинских слов – debitor (должник) и debet (он должен).

Заявка на редактирование текста

comments powered by HyperCommentsvsepravilno.com

Как правильно пишется слово ДЕБИТОР. Ударение в слове ДЕБИТОР

дебито́р

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: ритмический — это что-то положительное, отрицательное или нейтральное?

Положительное

Отрицательное

Предложения со словом «дебитор»:

- По истечении этого срока дебитор выдавался головой кредитору.

- Уважительное отношение к законности, с одной стороны, эффективность правоприменительных механизмов, с другой стороны, обеспечивают полноту и своевременность платежей дебиторов, что трансформируется в дальнейшее движение финансового потока от данного хозяйствующего субъекта его кредиторам.

- Ситуация, при которой предприятие имеет кредиторскую и дебиторскую задолженности является ординарной, однако здесь важнейшее значение имеет своевременность трансформации в деньги долгов дебиторов, а также корректность расчётов с кредиторами и по иным обязательным требованиям.

- (все предложения)

Оставить комментарий

Текст комментария:

Дополнительно:

Слово «дебитор» входит в списки слов:

kartaslov.ru

понятие, виды, структура и формулы

Людям, которые связаны с финансовой деятельностью очень часто приходится слышать слова «дебиторская задолженность», но далеко не каждый полностью понимает смысл этого понятия.

Что считается дебиторской задолженностью предприятия

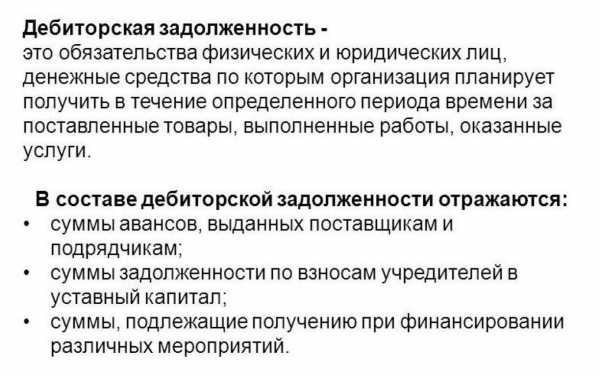

Дебиторская задолженность в бухгалтерии подразумевает сумму долгов, которые причитаются предприятию или компании со стороны потребителя (приобретателя) или прочих категории дебиторов за уже исполненные услуги. При этом организация имеет расчет на получение данного долга в конкретные сроки, согласуемые с дебитором.

Дебитор – лицо, являющееся должником организации, оказывающей услуги или продающей товары.

Если глубже погрузиться в терминологию, то данный вид задолженности есть разновидность актива, при этом следует учитывать, что средства, составляющие сумму долга не находятся на счете предприятия, что негативно сказывается на балансе и финансовом положении.

Необходим постоянный контроль за величиной «дебиторки» и стараться требовать возмещения долгов со стороны потребителя услуги или товара. Существует вторая сторона медали, заключающаяся в грамотном управлении данным активом.

Это позволяет значительно увеличить объемы сбыта или круг потенциальных клиентов посредством предоставления отсрочек по платежам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 653-64-91 . Это быстро и бесплатно!

Структура дебиторской задолженности и расчет ДЗ и ее средней величины

Для нормального функционирования предприятия требуется выстраивание системы управления финансовыми рисками, неотъемлемой частью которой должен стать анализ дебиторской задолженности для своевременного выявление возможности не возврата средств.

Что такое дебиторская задолженность-смотрите в этом видео:

На первоначальном этапе построения подобной системы следует учитывать все данные об имеющейся ДЗ по датам, для чего необходимо распределить ее по составным частям структуры:

- общая сумма долга и количество должников;

- доля, составляемая «дебиторкой» в финансовом портфеле организации;

- разделение задолженности по временным характеристикам;

- распределение долга по размеру выплат.

Важным фактором служит не только разбивка ДЗ на структурные составляющие, но также ее расчет. Это необходимо для осуществления контроля финансового благополучия организации по окончанию каждого отчетного периода, которым в бухгалтерии считается год.

Самая простая формула расчета дебиторской задолженности (ДЗ) будет иметь вид:

ДЗ=ДЗ1+Т-Р, где

ДЗ1 –задолженность на конец предыдущего отчетного периода;

Т – стоимость услуг по договору;

Р – поступления от реализации.

К примеру, чтобы определить среднюю ДЗ, необходимо сумму значений величины дебиторской задолженности на начало и конец периода, разделить пополам.

Также для более полного расчета ДЗ может учитываться оборачиваемость, рыночная стоимость, период сбора задолженности. При этом важно учитывать именно коэффициент оборачиваемости, наглядно демонстрирующий процент вырученных средств на потраченный рубль.

Формула для вычисления оборачиваемости имеет следующий вид:

Ко=Р/средняя ДЗ, где

Ко – коэффициент оборачиваемости;

Р – выручка, полученная организацией от продажи в кредит.

Что такое ДЗ?

Еще одним показателем, который высчитывается математически и отражает оборачиваемость в днях, позволяет представить в цифрах срок возврата ДЗ. Этот показатель высчитывается по формуле:

Код=T/Ко, где

Код – срок оборачиваемости;

T – период времени, подвергаемого анализу.

Виды задолженности, такие как, краткосрочная и долгосрочная и другие

Существует большое количество критериев, позволяющих распределить ДЗ по видам. Первым, самым крупным делением задолженности служит ее распределение по времени погашения причитающегося долга:

- краткосрочная ДЗ. В эту группу включаются суммы, которые ожидаются к поступлению на счета организации в течение текущего финансового года;

- долгосрочная ДЗ. Она включает в себя выплаты, которые должны поступить на счет в срок более года после наступления окончания отчетного периода.

Временное разделение устанавливается Приказом Минфина РФ №43 Н от 06.07.1999 года, где четко прописаны виды задолженности по срокам погашения.

Следующим критерием, определяющим виды ДЗ, является поступление оплаты. В данном случае задолженность будет делиться на:

- нормальную ДЗ, включающую в себя средства за оказанные услуги или проданные товары, сроки поступления которых еще не наступили согласно действующему договору;

- просроченная ДЗ, когда суммы за выполненную в срок работу не поступили на счета организации вовремя.

При этом просроченная ДЗ также может подразделяться на более конкретные подвиды. Главным критерием будет вероятностная оценка поступления долгов, иначе говоря, возможность погашения ДЗ дебитором.

Следуя этому правилу просроченная задолженность подразделяется на:

- сомнительную, когда финансовое положение дебитора далеко от стабильного, но шанс получить денежные средства существует;

- безнадежную, образующуюся в случаях банкротства дебитора. В этом случае рассчитывать на возвращение долга не следует.

- отсроченная задолженность. Вид, отличающийся продлением сроков выплаты долга после предварительного соглашения сторон.

Виды ДЗ.

В бухгалтерии принято выделять еще одну разновидность задолженности, определяемую по объекту долга:

- товары, услуги или прочие виды работ в соответствии с договором;

- обязательства по полученным векселям;

- расчетные операции с бюджетом, что включает в себя налог на добавочную стоимость, уплачиваемый при прохождении таможенного контроля в случае ввоза товара в страну;

- финансовые отношения с персоналом, особенно с материально ответственными лицами;

Причины возникновения дебиторской задолженности

Если разновидностей задолженности несколько, то причин ее появления намного меньше. Две основные причины, приводящие к появлению долга заключаются в:

- осуществлении процесса нормальной деятельности, во время которой происходит образование долга в силу несвоевременной проплаты заказчиками выполненной работы;

- неудовлетворительное состояние платежной дисциплины, включающая в себя не только несвоевременное исполнение должниками возлагаемых на них договором обязательств по своевременной оплате, но также неграмотное составление самих договорных документов.

Согласно требованиям Закона №402 ФЗ от 2011 года «О бухгалтерском учете» все операции, которые связаны с деятельностью предприятия обязательно регистрируются на соответствующих счетах баланса в четком соответствии с данными первичных документов.

Первичный документ появляется в момент совершения операции (сделки) или сразу после ее завершения.

Существует возможность указать момент перехода обязательств выплаты долга отдельно в «теле» договора. Именно этот срок будет отражаться в соответствующей строке бухгалтерской отчетности.

Дебиторскую задолженность можно продать, а как именно это сделать узнаете из этого видео:

Если в договоре отдельно не проговаривается срок наступления обязательств по выплате долга покупателем, то в соответствии с требованиями ГК РФ временем возникновения подобных обстоятельств считается момент отгрузки товара продавцом или отпуска услуги, что подтверждается актом выполненных работ или оформлением транспортной накладной.

Инвентаризация – возможность четко отследить имеющуюся задолженность

Чтобы полностью знать масштабы имеющихся долгов со стороны дебиторов регулярно требуется проводить процесс инвентаризации ДЗ посредством актов сверки по каждому конкретному договору.

Для получения объективной оценки имеющейся ДЗ со стороны каждого контрагента следует регулярно проводить мероприятия по сверке взаимных расчетов. При выявлении в ходе сверки неточности требуется корректировка сумм ДЗ, при этом исправление ошибок необходимо производить в том месяце, когда была выявлена неточность.

Следует иметь в виду, что момент подписания акта сверки является временем прекращения действия текущей ДЗ и является точкой отсчета нового периода.

При проведении процесса инвентаризации ДЗ важно правильно оценивать объем просроченной и сомнительной задолженности. Также не менее важным является определение возможности формирования резерва в балансе предприятия исходя из суммы сомнительного долга.

Это требует анализа всех сумм, имеющихся в графе «дебиторская задолженность» на предмет их сомнительности. Задолженность, объектом которой являются расчеты с персоналом, также требует учета и объективной оценки.

Самым главным действием будет проверка отсутствия или наличия задолженности перед предприятием со стороны уволенных сотрудников. Вторым шагом станет оценка выданных авансов и наличие отчетной документации.

Еще одним действием при инвентаризации является анализ имеющихся дебетовых остатков по счетам, предполагающим налоговые выплаты. Это действие проводится с целью выявления совершенных переплат.

Уступка дебиторской задолженности по договору цессии

Нередко у организации возникают ситуации, когда требуется продать имеющуюся ДЗ. Совершение данной сделки осуществляется в рамках договор уступки права, иначе называемого договор цессии.

При осуществлении продажи задолженности, лицо, которое уступает право долга будет называться цедент, а лицо, приобретающее право именуется цессионарием. Цессию отличает условие, что стоимость продажи задолженности всегда ниже ее учетной стоимости.

Сумма приобретения будет являться для цессионария начальной стоимостью дебиторской задолженности. Еще одним важным нюансом перепродажи ДЗ является налогообложение.

Если предметом договора цессии являются услуги или товары, подлежащие налогообложению, то НДС выплачивается организацией-приобретателем не только с суммы задолженности, но также с разницы, на которую действительная ДЗ превышает стоимость сделки.

Как управлять дебиторской задолженность?

При этом совершенно не важно, насколько меньше оказалась цена совершенной сделки, НДС придется заплатить полностью.

Дебиторская задолженность банка

Любая организация, осуществляющая любой вид деятельности, обязательно имеет дебиторскую задолженность. Банковский сектор не исключение из данного правила.

Разница между ДЗ банков и предприятий заключается в том, что у финансовых регуляторов объектами возникновения задолженности являются выданные населению или организациям кредиты краткосрочного характера, займы приобретения и проданные ценности без условия предварительной оплаты.

Каждому банку очень важно следить за уровнем имеющейся задолженности, поскольку значительное увеличение ДЗ может стать причиной финансового краха регулятора и привести к невозможности обеспечить действующие вклады или обязательства, в которых банк сам выступает дебитором.

Дебиторская задолженность – основной показатель, наряду с кредиторской, который должен оцениваться при анализе финансового положения предприятия. Именно от ДЗ зависит уровень благополучия компании или организации и он относиться к определяющим параметром ликвидности.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:Оценка статьи:

Загрузка...Поделиться с друзьями:

dolg.guru

ДЕБИТОР - это... Что такое ДЕБИТОР?

ДЕБИТОР — в гражданском праве сторона в обязательстве, обязанная со вершить определенные действия или воздержаться от совершения действия. В качестве ДЕБИТОРА могут выступать лишь лица, способные быть носителямигражданских прав и обязанностей, в т.ч. и… … Финансовый словарь

ДЕБИТОР — (от лат. debere быть должным). Должник. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. ДЕБИТОР должник. Полный словарь иностранных слов, вошедших в употребление в русском языке. Попов М., 1907 … Словарь иностранных слов русского языка

ДЕБИТОР — (лат. debitor должник обязанный), в гражданском праве должник в договоре или ином обязательстве. Термин дебитор употребляется также в хозяйственной и бухгалтерской практике … Большой Энциклопедический словарь

дебитор — должник Словарь русских синонимов. дебитор сущ., кол во синонимов: 1 • должник (12) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

дебитор — а, м. débiteur, лат. debitor. Лицо или какое л. учреждение, обязанное сделать что л. (обычно оплатить что л.), обусловленное ранее договором или иным обязательством.; должник. БАС 2. Крысин 1998. А потом разсуждать надлежит, что дебитору без… … Исторический словарь галлицизмов русского языка

ДЕБИТОР — 1) юридическое или физическое лицо, имеющее денежную или имущественную задолженность предприятию, организации или учреждению. 2) в гражданском праве то же, что и должник … Юридический словарь

Дебитор — агл. debtor физическое или юридическое лицо, имеющее задолженность в отношении фирмы, компании, организации, другого лица. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ДЕБИТОР — ДЕБИТОР, а, муж. (спец.). То же, что должник. | прил. дебиторский, ая, ое. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

ДЕБИТОР — (лат. debitor) физическое или юридическое лицо, экономический субъект, имеющий Денежную или имущественную задолженность (в противоположность кредитору, которому должны деньги другие). Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный… … Экономический словарь

Дебитор — (debtor) должник юридическое или физическое лицо, имеющее денежную задолженность предприятию, компании, учреждению … Экономико-математический словарь

dic.academic.ru

Дебитор

При рассмотрении различных сделок, касающихся покупки-продажи какого-либо товара или имущества, возникает такое понятие, как дебитор. Для того, чтобы стало понятно, кто это, можно провести подробный анализ дебитора.

Дебитором является, как правило, частное лицо либо компания, которые должны деньги.

При оформлении кредита в банке или иной финансовой организации, заемщик будет считаться дебитором перед данной финансовой организацией. В случае, когда долг выражается через оформление ценных бумаг, к примеру, облигаций, то дебитором принято считать именно эмитента.

Говоря другими словами, дебитор - это лицо, которое получило какой-либо товар, актив либо услугу, но еще не рассчиталось за него. В качестве дебитора может выступать одно лицо, или несколько лиц.

Обязательства дебитора

Когда каждая из сторон участников договора несет какие-либо обязательства перед другой стороной, тогда она, как правило, считается и должником и кредитором другой стороны. Дебитор не имеет права отказаться от выполнения своих обязательств по возврату задолженности в одностороннем порядке. Однако, дебитор имеет право переложить выполнение своих обязательства на трети лица, в случае, когда это не идет вразрез с законодательством. Однако, для осуществления перевода долга с дебитора на третье лицо, необходимо, в обязательном порядке, получить согласие кредитора.

Отказ дебитора возвращать долг

Нередко могут возникать ситуации, при которых дебитор оказывается не в состоянии возвратить долг по различным объективным причинам. В таком случае, задолженность дебитора начинает относиться к безнадежной, чем нарушается действующее соглашение или контракт, заключенный с кредитором. Однако, говорить о том, что не возврат дебиторской задолженности является преступлением, однозначно нельзя. Связано это с тем, что объективными причинами невозвращения долга могут быть банкротство или иные непредвиденные форс-мажорные обстоятельства, так как работа с дебиторами подразумевает наличие определенных рисков.

К тому же, дебиторы могут осуществлять оплату по долгам согласно тем приоритетам, которые они же сами и выбирают. Но, несмотря на это, как правило, погашение просроченной дебиторской задолженности перед кредиторами (финансовыми организациями, предприятиями) осуществляется в принудительном порядке и после вынесения судом соответствующего решения.

Работа с дебиторами

Работа с дебиторами и с дебиторской задолженностью включает несколько этапов. Чаще всего, для погашения дебиторской задолженности выделяется один год. Если же, в течении выделенного года задолженность так и не была погашена, тогда такая задолженность автоматически переходит в разряд сомнительной. В случае, если по истечению определенного периода, чаще всего - трех лет, такая задолженность не будет погашена, то ее относят к безнадежной. Именно для таких случаев, на предприятиях и в финансовых учреждениях создан резерв сомнительной задолженности. Такой резерв может быть, как и общим, так и отдельным для каждого конкретного долга.

Работа с дебиторами и с дебиторской задолженностью включает несколько этапов. Чаще всего, для погашения дебиторской задолженности выделяется один год. Если же, в течении выделенного года задолженность так и не была погашена, тогда такая задолженность автоматически переходит в разряд сомнительной. В случае, если по истечению определенного периода, чаще всего - трех лет, такая задолженность не будет погашена, то ее относят к безнадежной. Именно для таких случаев, на предприятиях и в финансовых учреждениях создан резерв сомнительной задолженности. Такой резерв может быть, как и общим, так и отдельным для каждого конкретного долга.

Итак, следует вывод, что в случае, если дебитор не выплачивает задолженность, то предприятие или финансовая организация списывает необходимую суму задолженности за счет своего резерва. Таким образом, уменьшается общий доход предприятия. Данная процедура не является положительным фактором для предприятия, хотя и позволяет на каком-то этапе избежать простоя в работе и даже банкротства. По этой причине всегда ведется строгий и тщательный учет дебиторов.

Управление дебиторской задолженностью

Кроме рассмотренного понятия «дебитор», необходимо затронуть и понятие «управления дебиторской задолженностью», так как они очень тесно взаимосвязаны. Вкратце данное понятие обозначает изучение кредитором деятельности своего дебитора (должника), давая возможность определить - насколько платежеспособным является последний. Данная процедура направлена на то, чтобы максимально обезопасить себя от потенциально ненадежного сотрудничества. Основными целями данного понятия являются уменьшение долга, оценка потенциально возможных издержек.

Проводя расчеты с дебиторами, финансовые организации, как правило, осуществляют планирование и организацию дебиторской задолженности. Расчеты с разными дебиторами предполагают риск возникновения сомнительной или невыплаченной задолженности, поэтому от того, насколько качественно проводится управление данной задолженностью, зависит ликвидность и доходы предприятия или финансовой организации.

utmagazine.ru

Значение слова «дебито́р»

[де]бито́р

[debitor]

Воспроизвести аудиофайл

1. Фин.Юридическое или физическое лицо, имеющее денежную или имущественную задолженность предприятию, организации или учреждению.

Отсрочка платежа дебитора. Взыскание налогов с дебиторов. Расчеты с дебиторами.

2. Юр.В гражданском праве: должник.

Обязательство дебитора.

неправильно! деби́тор

Энциклопедическая информация Дебитор — должник, т. е. физическое или юридическое лицо, к которому у данного хозяйствующего субъекта есть вытекающее из заключенного договора право требования определенной денежной суммы за проданную продукцию или оказанные услуги. Дебиторы отражаются в активе баланса данного хозяйствующего субъекта. (В. В. Ковалев)

Данные других словарей

| Большой толковый словарь русского языка Под ред. С. А. Кузнецова | дебито́р[де] и [дэ], -а; м.[лат. debitor] 1. Бухг. Должник. -ая, -ое. Бухг. Д-ая задолженность. | |

| Толковый словарь иноязычных слов Л. П. Крысин | дебито́ра, м., одуш.[фр. débiteur 1. Фин. Должник (о человеке или организации). Ср. кредитор. | |

| Школьный словарь иностранных слов Л. А. Субботина | дебито́р-а, м.[франц. debiteur 1. Лицо или организация, имеющие финансовую задолженность, должник (постоянный дебитор, описать имущество дебитора).

| |

| Словарь трудностей русского произношения М. Л. Каленчук, Р. Ф. Касаткина | дебито́р[д’] и [д] Должник |

rus-gos.spbu.ru

unelibert.ru