Что такое рентабельность? Как рассчитать? Прибыль общая формула

Виды прибыли1

ВИДЫ И ИХ ОТЛИЧИЯ

Конечный результат финансовой деятельности может быть разных видов, по которым он классифицируется в зависимости от различных признаков. К примеру, от источников её формирования выделяют: прибыль от реализации, прибыль от операций с ценными бумагами, внереализационная прибыль, прибыль от инвестиционной и финансовой деятельности и т.д. Также можно структурировать понятие по другим критериям: В зависимости от используемого метода расчёта на организациях. Можно встретить такие показатели, как маржинальная, чистая и валовая прибыль. По характеру уплаты налогов: выделяют налогооблагаемую и прибыль, не подлежащую к налогообложению. Для анализа финансовой деятельности: используют такие понятия, как прибыль прошлых лет, прибыль отчётного и планового периода, номинальная и реальная прибыль. По характеру использования: выделяют капитализированную и распределённую прибыль. Каждый отдельный показатель рассчитывается по определённой формуле и используется в каждом конкретном документе. Поэтому хорошему специалисту важно знать все аспекты расчёта любых видов прибыли. Некоторые могут утверждать, что доход — один из видов прибыли, однако это не так. Доход отличается от прибыли тем, что он не включает в себя вычеты по расходам и затратам предприятия.

ОТ ЧЕГО ЗАВИСИТ ЕЁ ВЕЛИЧИНА?

Прибыль — величина непостоянная, и на её размеры в той или иной степени влияют различного рода факторы. Некоторые из них косвенно снижают или увеличивают объём прибыли, от других данная величина зависит напрямую. ФАКТОРЫ Все факторы, оказывающие влияние на изменение прибыли, обычно подразделяют на две основные группы: внешние и внутренние. Внутренние подразделяются ещё на две подгруппы – производственные и непроизводственные. Само определение «производственные» указывает на влияние именно тех факторов, которые связаны с производственной деятельностью предприятия. К таковым можно отнести уровень используемых технологий, объёмы выпускаемой продукции, её качество, квалификация производственного персонала, загруженность мощностей, оборачиваемость продукции и др. Непроизводственные факторы косвенно влияют на конечный результат деятельности, однако им также необходимо уделять особое внимание. К таковым относятся уровень взаимодействия работников организации на различных уровнях иерархии, быстрота реагирования персонала на изменение условий производства, работа снабжения и логистической структуры, эффективный менеджмент и многое другое. К внешним факторам, оказывающим влияние на величину прибыли, относятся те, которые находятся за её пределами. Они также имеют косвенное значение, но в значительной степени могут повлиять на эффективность работы фирмы. К ним можно отнести: демографическую ситуацию в стране, конъюнктуру рынка, уровень инфляции и проводимая государством монетарная политика, уровень налогообложения, удалённость от необходимых сырьевых ресурсов, уровень социально-экономического развития страны. Как видно, величина прибыли зависит от огромного количества факторов, многие из которых носят вполне непредсказуемый характер. Поэтому на каждой организации должен вестись тщательный анализ по изучению фактором, а также оценке степени их влияния на конечный результат деятельности.

ИСКУССТВЕННЫЕ МЕРЫ ПО УВЕЛИЧЕНИЮ

КАК РАССЧИТАТЬ ПРИБЫЛЬ?

ФОРМУЛЫ РАСЧЁТА

Приведём пример расчёта различных видов прибыли.

Как уже отмечалось, наиболее общим показателем является валовая прибыль (Пв). Формула расчёта следующая:

Пв = Выр – С/с;

где Выр – это выручка от реализации продукции, работ, услуг; С/с – себестоимость реализованной продукции.

На основании валовой прибыли можно рассчитать прибыль от продаж (Ппр):

Ппр = Пв – Ру – Рк;

где Ру – управленческие расходы;

Рк – коммерческие расходы.

Общая прибыль (По) от всех видов деятельности исчисляется так:

По = Пв + Пи + Пф + Пин;

где Пи, Пф и Пин – прибыль от инвестиционной, финансовой и иной деятельности.

Налогооблагаемая прибыль (Пн) исчисляется по следующей формуле:

Пн = По – Нн – Плг;

где Нн – налог на недвижимость;

Плг – льготируемая прибыль.

После уплаты всех налогов и прочих выплат, в распоряжении предприятия остаётся чистая прибыль, которую оно может тратить на собственные нужды.

Чистая прибыль (ЧП) исчисляется по формуле:

ЧП = По – Нп (+/–) Пд/р;

где Нп – сумма налога на прибыль;

Пд/р – прочие доходы и расходы.

ЧТО ДАЁТ АНАЛИЗ ПОКАЗАТЕЛЯ?

Важным этапом в финансовом и стратегическом планировании является анализ прибыли. Он необходим для объективной оценки деятельности предприятия, а также для разработки мер по снижению затрат, тем самым увеличивая чистый доход. В ходе анализа рассчитываются показатели, которые являются «опорными точками» для принятия тех или иных финансовых решений. Наиболее распространённым является факторный анализ прибыли. Он показывает, что в наибольшей степени воздействует на конечный результат. В ходе этого составляется многофакторная модель, на основании которой рассчитывается, как изменится прибыль при воздействии определённого фактора. В любом случае, анализ прибыли позволяет разработать меры по её увеличению. К примеру, анализируя прибыль от реализации, исследуются возможные пути снижения себестоимости продукции, а также расширения рынка продаж, что позволит увеличить выручку, и, соответственно, чистый доход. Часто для анализа используется такое понятие как маржинальный доход. Данный показатель отражает тот необходимый объём выручки, который позволит покрыть все издержки, т.е. показывает «нулевую прибыль». На основании маржинального дохода рассчитывается точка безубыточности предприятия и возможный эффект от использования финансового рычага. Все данные, которые необходимы для анализа, отражаются в бухучёте в бухгалтерском балансе и отчёте о прибылях и убытках.

БУХГАЛТЕРСКИЕ АСПЕКТЫ ВОПРОСА

В бухгалтерском учёте, прибыль и убытки предприятия отражаются в специально форме «Отчёт о финансовых результатах» формы № 2. Он служит для учёта прибыли от всех видов деятельности, а также расчёта налогооблагаемой и чистой прибыли, остающейся в распоряжении предприятия.

ФОРМИРОВАНИЕ

Это наиболее важный этап финансового планирования на предприятии. Он начинается с момента запуска продукции в производство и заканчивается поступлением денежных средств на счёт предприятия. Здесь важно правильно составить баланс предстоящих доходов и расходов организации, чтобы спрогнозировать дальнейшую его работу. На этапах планирования следует соблюдать некоторые условия, которые позволят рационально использовать денежные средства: изучить необходимость дополнительно привлечения заёмных средств для увеличения получаемой прибыли; определить наиболее приоритетные направления использования денежных ресурсов в зависимости от нужд организации; разработать эффективные пути использования капиталовложений для повышения рентабельности всего производства в целом; установить пороговые значения минимально получаемой прибыли, что позволит оперативно реагировать на любые изменения хозяйственной деятельности.

НАЛОГООБЛОЖЕНИЕ

В конце отчётного периода, любая организация, получающая прибыль, обязана платить налог. Для этого, исчисляется налогооблагаемая прибыль. Как правило, данная величина определяется путём вычета из общей прибыли суммы льготируемых вычетов (процентов по задолженностям, транспортных издержек, расходы на рекламную деятельность и др.), уплаченных налогов и иных скидок, предусмотренными законодательством. Налог на прибыль взымается пропорционально, ставка его составляет 20%. Данные средства идут на пополнение государственного бюджета.

Источник: http://ipopen.ru/buh/pribyl.html

studfiles.net

что это такое? Виды, формулы и расчёт

Оценивая эффективность работы предприятия, любой грамотный предприниматель, в первую очередь, обращает внимание на размер его прибыли. Это важнейший финансовый показатель, который определяет эффективность бизнеса, дает возможность прогнозировать дальнейшее его развитие.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

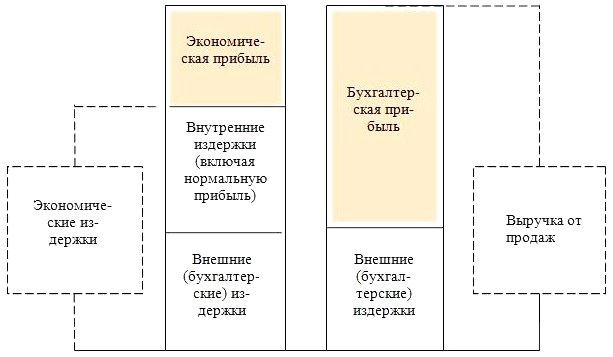

Выделяют прибыль бухгалтерскую и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

П = В – З, где

- П – прибыль;

- В – выручка;

- З – затраты.

Прибыль – основа пополнения бюджета как предприятия, так государства на разных уровнях.

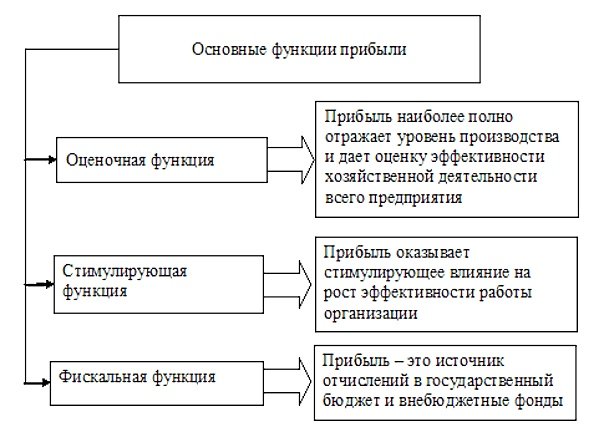

Функции прибыли

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризирует деятельность предприятия.

- Служит источником для улучшения производства, его расширения.

- Является основным источником для увеличения размера заработной платы работников, выдачи премиальных выплат.

- Увеличивает размер дивидендов, которые получают как владельцы, так и акционеры.

Схема основных функций прибыли представлена ниже:

Основные виды прибыли

Выделяют также следующие виды прибыли:

- Валовая прибыль. Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации. Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- Чистая прибыль. Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- Балансовая прибыль – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- Операционной прибылью называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее).

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

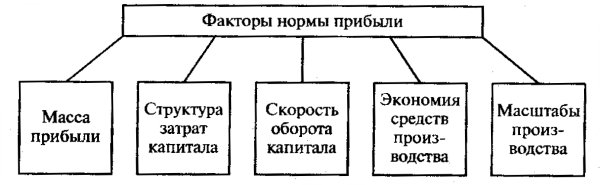

От данного показателя зависит стоимость выпускаемой продукции или услуг. На норму прибыли влияют внутрипроизводственные и рыночные группы факторов.

К рыночным факторам относится:

- Средняя рыночная стоимость.

- Спрос и предложение.

- Наличие конкуренции и монополизма на рынке.

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Сметная прибыль

Сметная прибыль рассчитывается с учетом расходов и доходов предприятия с вычетом себестоимости работ. Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Факторы влияния на прибыль

Размер прибыли формируется под влиянием следующих факторов:

Внешних, которые не зависят от самого предприятия, но оказывают влияние на прибыль:

- Инфляция.

- Внесение изменений в законы. К примеру, увеличение налогов, акцизы.

- Изменение тарифов на перевозку.

- Нарушение условий договора третьими сторонами.

Внутренних:

- Экстенсивные, то есть количественные изменения в производстве:

— изменение режима работы;

— изменение уровня технического обслуживания;

— изменение размера надбавок.

- Интенсивные – качественные изменения:

— повышение качества обслуживания;

— повышение квалификации работников;

- Вспомогательные факторы:

— изменение условий труда;

— уровень социальной защищенности;

— соблюдение дисциплины труда.

Видео: Расчет прибыли бизнеса

Из видео вы узнаете, как правильно рассчитать прибыль бизнеса:

В следующем видео можно наглядно ознакомиться с формулами расчета:

Прибыль является одним из показателей эффективности предприятия, его работы. Выделяют несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждая из них имеет свою основную формулу расчета, особенности функционирования в экономической деятельности.

Вконтакте

Google+

Одноклассники

Мой мир

moyaidea.ru

Чистая прибыль формула расчета - расчет чистой прибыли

Чистая прибыль – понятие, которое касается как малых предприятий, так и крупных корпораций. Увеличение этой части дохода – главная задача каждого бизнесмена. Чтобы правильно рассчитать прибыль, необходимо знать её основные показатели и уметь пользоваться специальной формулой.

Эта статья послужит вам пошаговым руководством в вычислении чистого дохода и анализе данных.

Чистая прибыль: определение

Чистая прибыль является частью валового дохода. Это остаток средств после уплаты всех обязательных налогов, сборов, отчислений и других платежей. За счет чистой доли от прибыли можно увеличивать оборотные средства, формировать различные фонды и резервы, а также вкладывать инвестиции.

Чистый доход – основной источник формирования бюджета предприятия, а также его денежных накоплений. Данный показатель позволяет стимулировать команду и расширять производство. Направлений использования данного показателя множество. Задача руководства – правильно распределить имеющиеся финансы, чтобы они и в дальнейшем приносили дивиденды.

Показатели чистой прибыли

Чтобы показатели чистой прибыли работали на благо компании их необходимо анализировать. Это поможет определить эффективность каждого из них и бизнеса в целом. Исходя из полученных данных, вы сможете определить перспективы роста, модернизации оборудования и обновления ассортимента.

Также можно будет отследить, как объемы производства влияют на чистую прибыль. Но обо всем по порядку.

Выручка за определяемый период

Анализ данного показателя называется горизонтальным. Для изучения выручки за определяемый период понадобятся текущий баланс предприятия, отчеты о прибылях, финансовый план компании. В некоторых случаях необходимо будет воспользоваться другими бухгалтерскими документами.

Анализировать можно выручку за месяц работы, квартал, год. Все зависит от масштабов бизнеса и сферы, в которой он представлен. Если это прямые продажи, то здесь важен каждый час работы и прибыль от него. Если же вы занимаетесь производствам, то такой анализ достаточно проводить раз в квартал или год.

Таким образом, показатель выручки в определенных временных рамках позволяет определить рентабельность предприятия и выработать оптимальную стратегию дальнейшего развития.

Себестоимость продукции

Себестоимость продукции – важный комплексный показатель, который дает возможность судить об эффективности использования компанией доступных её ресурсов и уровне организации работы на предприятии.

Себестоимость выражается в денежном формате и позволяет определить затраты за единицу продукции. Как правило, окончательная сумма включает в себя расходы на подготовку к производству, изготовление и реализацию.

Анализ показателя дает возможность определить, на каком этапе производственные издержки достигают максимального значения и сократить их. Это непосредственно влияет на чистую прибыль, которую можно увеличить лишь за счет снижения расходов.

В действительности, это может быть покупка более дешевого сырья либо бесплатная доставка каких-либо компонентов. Также это могут быть льготы на электроэнергию или водоснабжение.

Расчет чистой прибыли. Формула

Расчет чистой прибыли проводится в рамках определенного периода. Так же как и с показателем общей выручки это может быть квартал, год или месяц.

Все данные для расчета чистой прибыли берутся исключительно в рамках выбранного промежутка времени.

Формула расчета чистой прибыли достаточно простая:

ЧП = ФП + ВП + ОП – СН, гдеЧП – чистая прибыль,

ФП – финансовая прибыль,

ВП – валовая прибыль,

ОП – операционная прибыль,

СН – сумма налогов.

Чтобы рассчитать каждый из необходимых показателей, понадобится воспользоваться следующими формулами:

ВП = выручка – себестоимость продукции;ФП = финансовые доходы – финансовые расходы;

ОП = операционные доходы – операционные расходы.

Также чистая прибыль может быть отображена в виде следующих формул:

ЧП = В (выручка) – СП (себестоимость продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги

ЧП = Прибыль – Налоги

Экономический смысл каждой из формул один и тот же, поэтому вы можете пользоваться той, которая кажется вам наиболее удобной. Первая в данном случае является более подробной и позволит просчитать все составляющие вашего дохода.

Согласно статистике нормальная чистая прибыль в бизнесе составляет около 14%. Если это значение меньше, то предприятие можно считать убыточным. Если же чистая прибыль и вовсе имеет отрицательное значение, то бизнес однозначно работает в убыток.

Однако это считается нормальным, когда стартап только встал на путь своего развития и еще не успел возвратить вложенные средства.

Пример расчета

Предлагаем вам простой пример бизнеса – небольшое издательское агентство. Общая прибыль от проданных книг за месяц составила $20 тыс. Также были проданы права на публикацию некоторых работ и некоторые рекламные материалы на заказ. Это принесло еще $7 тыс. и $3 тыс. соответственно.

Общая прибыль компании составила:

$20 тыс. + $7 тыс. + $3 тыс. = $30 тыс.

Общие затраты издательства за текущий месяц составили $13 тыс.

Исходя из этих данных, можно определить чистую прибыль (ЧП) путем простого вычитания.

$30 тыс. — $13 тыс. = $17 тыс.

Компания получила чистую прибыль в размере $17 тыс.

Анализ примера

Доходы компании могут быть самыми разными. Это и продажа продукции, и продажа услуг. Также в качестве доходов могут выступать проценты по вкладам и др. В нашем случае издательство получает доходы не только от продажи книг, но и прав на различные материалы, изготовление рекламы на заказ.

Стоит учитывать, что если бы кому-либо из клиентов необходимо было выплатить денежную компенсацию, то сумму бы вычли из общей прибыли.

В число общих затрат также входит много показателей. Включите в них все средства, затраченные за время отчетного периода. На примере издательства это покупка сырья, оплата труда рабочих, электроэнергия, аренда площадей и прочее.

Что касается полученной чистой прибыли, то в издательстве она может пойти на покупку нового оборудования, например, печатных станков. Это приведет к увеличению числа производимой продукции и в дальнейшем – к получению дополнительной прибыли.

Так, единоразовое вложение превращается в долгосрочные инвестиции, которые в перспективе помогут увеличить чистую прибыль.

Заключение

Чистая прибыль – не просто заработанные деньги, а эффективный инструмент для развития вашего бизнеса. При грамотном использовании вы обеспечите предприятию быстрый рост и развитие.

Чистую прибыль можно использовать в целях:

- пополнения товарно-материальных запасов;

- развития инноваций;

- обновления производственных фондов;

- создания резервов;

- инвестиций;

- благотворительности;

- повышения квалификации персонала.

Хотя бы часть полученной чистой прибыли возвращайте в бизнес. Это приведет к стабильному росту показателя вверх по графику.

Отслеживая динамику, со временем вы сможете выйти на международную арену и привлечь иностранных инвесторов к своему проекту.Бизнес – это бесконечная статистика и графика. Контролируйте чистую прибыль и другие показатели вашего дохода и ваш бизнес будет процветать!

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Если у Вас есть вопросы,получите бесплатную консультацию прямо сейчас

rushbiz.ru

Прибыль. Виды прибыли, функции, формула расчета прибыли предприятия в РБ

Прибылью называют разницу между доходом от какой-либо деятельности и расходами на эту деятельность.

Таково общее толкование понятия. Однако в процессе его дальнейшего рассмотрения единства мнений не наблюдается ни в теории, ни на практике.

Виды прибыли и методы их расчета

Можно сказать, что большая часть направлений в экономической науке так или иначе рассматривает механизмы формирования и распределения прибыли, не давая при этом однозначных практических рецептов наиболее успешного способа деятельности.

Вероятно единственное в чем сходятся сторонники всех экономических теорий, это способ считать доходы, расходы и прибыль в денежных единицах и признание того факта, что любая хозяйственная деятельность расходы на которую, в целом, превышают доходы от нее не имеет экономического смысла.

Согласно некоторым теориям, прибыль возможна только в результате нарушения рыночного равновесия в связи с улучшением внешних условий или полезного новаторства (более эффективные методы производства, снижение издержек и т.п.). Во всех остальных случаях конкуренция приводит рынок в состояние равновесия при нулевой прибыльности. То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

Принято различать следующие виды прибыли:

- Бухгалтерская прибыль (БП) – это точно определенная сумма между денежными поступлениями (Д), которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р),

БП = Д - Р;

- Экономическая прибыль (ЭП) – менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках. Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

ЭП = Д – ЭИ;

- Валовая (общая) прибыль (ВП) – сумма дохода (выручка от операции) (Д) за вычетом расходов (Р), т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

- Операционная прибыль (ОП) – показатель сходный с приведенным выше, однако из выручки принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ), т.е. некоторые текущие расходы на основную деятельность

ОП = Д – Р – ОИ;

- Чистая прибыль (ЧП) – остаток от суммы дохода после выплаты всех издержек (∑Р), в том числе налогов и отчислений от прибыли,

ЧП = Д - ∑Р.

Кроме оценки эффективности и учета средств, методика определения величины прибыли становится необходимой для правильности исчисления налогов. В Беларуси этот аспект учета регулируется Налоговым кодексом РБ и другими законодательными актами.

Прибыль предприятия

Для коммерческой организации прибыль является обязательной целью деятельности. В определенной степени это справедливо и для государственных предприятий, хотя их задачи могут во многом отличаться, полученная прибыль также фиксируется в учете и распределяется согласно уставным документам. Кроме того, хозяйственную деятельность часто ведут общественные, благотворительные, религиозные организации, однако все их доходы должны расходоваться на некоммерческие цели согласно закону и внутренним правилам. В этом случае речь может идти только о бухгалтерской, учетной прибыли.

Для предприятия имеет значение планируемая прибыль как ориентир для составления промежуточных планов: снабжения, производства, складирования, транспортировки, реализации и пр. На следующем этапе экономического цикла фактически полученную прибыль необходимо распределить в соответствии в целями предприятия и сложившимися условиями.

Для проверки эффективности ведения дел полезно сравнить запланированную прибыль с полученной. Чтобы лучше понимать и оптимизировать систему экономических процессов внутри и, в некоторой степени, во внешней среде организации, используют специальные методы, в частности факторный анализ. Его цель состоит в оценке влияния каждого из факторов экономической системы на сумму конечной прибыли. Это удобно делать сравнивая одноименные пункты отчета о прибылях и убытках (ОПУ) в истекшем и базисном периодах. Такой способ не может обещать абсолютной точности результатов, т.к. бывает сложно выделить степень влияния каждого фактора в отдельности.

Функции прибыли

Все способы использования прибыли можно объединить в две общие категории: потребление и инвестирование. Если потребление означает вывод средств из предприятия, то инвестирование предполагает дальнейшее развитие экономической системы.

В том, что именно прибыль обеспечивает источник средств для дальнейшего развития легко убедиться, рассмотрев противоположную ситуацию: если в периодически повторяющемся экономическом процессе все произведенные блага (выручка) расходуются на компенсацию произведенных затрат, то система не имеет свободных ресурсов для развития и сводится к повторению одного и того же цикла. При благоприятных, стабильных условиях такой цикл может повторяться достаточно долго. Однако изменение этих условий рано или поздно потребует средств для перестройки системы, чего работающее без прибыли предприятие предоставить не может. Обычно это приводит либо к закрытию, либо к сокращению, либо к смене собственника организации.

Все распространенные способы получения средств для развития предприятия можно представить в виде нескольких общих направлений:

- Финансирование из собственной накопленной прибыли – наиболее безопасный и дешевый вариант. В случае неудачи организация рискует только стоимостью вложенных средств;

- Привлечение внешнего инвестора, например – кредит. В этом случае нужно готовиться к возврату из будущей прибыли и полученных средств, и платы за кредит. Привлечение финансирования через продажу доли в собственности предприятия сути не меняет, либо вложения окупаются ростом чистого дохода, либо следует говорить не о развитии, а об убытках;

- Продажа части собственного имущества. Потеря собственности предполагает потерю доходов от использования проданного имущества. Компенсировать падение доходов возможно только за счет роста общей прибыли.

Таким образом обеспечивают привлечение средств для развития частной организации. Модернизация государственных предприятий, в том числе при «социалистическом» подходе к финансированию, в конечном итоге тоже сводится к получению дополнительной прибыли, только рамки проекта расширяются сообразно масштабам собственника. В этом случае компенсировать затраты возможно как из роста дохода модернизируемого предприятия, так и экономики в целом. Однако вложение средств без превышающего расходы роста доходов также считается экономически бессмысленным.

Кроме вложения полученной прибыли внутри организации, выгодным может оказаться внешнее инвестирование. В таком случае средства, изъятые у одного предприятия, вкладываются в другое. Это может стать источником дополнительной выгоды для владельца средств, получателя инвестиций и экономики в целом, в связи с перераспределением средств в наиболее выгодные проекты.

myfin.by

Прибыль от реализации: формула

Обновление: 16 августа 2017 г.

В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия, однако для разных целей анализа принято включать в вычитаемые расходы различные затраты, и в результате показатели прибыли характеризуют разную доходность. Например, различают:

- валовую прибыль;

- прибыль от реализации;

- прибыль до налогообложения;

- чистую прибыль.

В данной статье рассмотрим прибыль от реализации и формулу ее расчета.

Определение прибыли от реализации

Прибыль предприятия часто путают с выручкой. Выручка предприятия – сумма всех поступлений от продаж товаров или услуг. В форме 2 Отчет о прибылях и убытках выручка отражается в первой строке 2110.

Если из выручки вычесть все те расходы предприятия, которые были необходимы для производства товара или оказания услуги, т. е. себестоимость, то полученный результат будет представлять собой валовую прибыль. Данный тип прибыли позволяет оценить, насколько себестоимость производства является приемлемой для бизнеса, не съедает ли она большую часть прибыли, однако он не дает представления о тех затратах, которые были понесены в связи с реализацией товаров или услуг конечным пользователям. Анализ данных затрат особенно актуален для крупных ритейлеров, в составе затрат которых коммерческие расходы занимают существенную часть.

Прибыль от реализации (её также называют прибылью от продаж или операционной прибылью) отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией. Для этого из валовой прибыли вычитаются коммерческие и управленческие расходы или из выручки вычитаются себестоимость, коммерческие и управленческие расходы.

Формула расчета прибыли от реализации

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2200 Прибыль от продаж = Строка 2110 Выручка – Строка 2120 Себестоимость продаж – Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

Или

Строка 2200 Прибыль от продаж = Строка 2100 Валовая прибыль — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

В управленческом учете прибыль от реализации может быть рассчитана на основе показателей объема реализации (в натуральных единицах измерения), цены, а также полной себестоимости реализованной продукции (включающей в себя управленческие и коммерческие расходы на единицу готовой продукции или услуги).

При наличии данных показателей прибыль от реализации может быть рассчитана как:

Прибыль от реализации = Объем реализации * Цена – Объем реализации * Полная себестоимость реализованной продукции

Прибыль от реализации часто путают с чистой прибылью. Чистая прибыль является конечным показателем прибыльности предприятия, очищенным от всех возможных расходов.

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2400 Чистая прибыль = Строка 2110 Выручка – Строка 2120 Себестоимость продаж — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы — Строка 2310 Доходы от участия в других организациях – Строка 2320 Проценты к получению – Строка 2330 Проценты к уплате – Строка 2340 Прочие доходы – Строка 2350 Прочие расходы – Строка 2410 Текущий налог на прибыль – Строка 2430 Изменение отложенных налоговых обязательств – Строка 2450 Изменение отложенных налоговых активов – Строка 2460 Прочее

Прибыль от реализации не учитывает прочие расходы организации, налоги и стоимость финансирования. Однако она позволяет оценить степень эффективности работы основного производственного персонала, а также коммерческой службы и управленцев, напрямую задействованных в процессе производства и реализации продукции или услуг. Она позволяет абстрагироваться от влияния таких факторов, как налоговый режим и процентные ставки по кредитам и займам, т. е. сферы компетенций финансовых служб и руководства компании.

glavkniga.ru

Формирование и распределение прибыли предприятия. Формула прибыли :: BusinessMan.ru

Любая организация в рыночной экономике работает с целью получения прибыли. Это ее финансовый результат, который характеризует эффективность деятельности компании. От его значения зависят показатели рентабельности, финансовой устойчивости.

Формирование и распределение прибыли предприятия происходит по определенной схеме. Она устанавливается на законодательном уровне и зависит от особенностей работы организации. Чтобы иметь возможность управлять показателем прибыли, необходимо понимать механизм ее образования, а также распределения.

Общее понятие

Прибыль представляет собой финансовый показатель, который формируется в результате деятельности компании. Это часть выручки, которая остается на предприятии после учета всех затрат. В общем виде формула прибыли выглядит так:

П = Д – З, где Д – доходы в операционном периоде, З – затраты операционного периода.

Если в результате расчетов показатель имеет положительное значение, значит компания сработала в рассмотренном периоде эффективно. Отрицательный показатель говорит о том, что деятельность организации была убыточной. В текущем периоде расходы превысили доход. Это говорит об ошибках в процессе планирования и управления. В некоторых случаях доходы могут быть равны затратам. В этом случае можно считать, что предприятие безубыточно.

Формирование и распределение прибыли предприятия является одним из важнейших показателей эффективности и целесообразности деятельности компании. Это первоочередная цель предприятия в рыночной экономике.

За счет прибыли организация финансирует свое развитие. Из этих средств оплачивается приобретение нового оборудования, ведутся научные разработки и т. д. В процессе управления организацией все показатели оптимизируют таким образом, чтобы количество прибыли было максимальным.

Представленный показатель выполняет несколько важных функций. Он характеризует экономический эффект предприятия, стимулирует все виды деятельности организации. На основе прибыли формируются все виды бюджетов. Этот показатель также обобщает результат деятельности предприятия.

Типы прибыли

Каждая компания ведет учет формирования и распределения прибыли. Чтобы понимать механизм ее возникновения, понимать степень влияния каждого фактора на ее формирование, выделяют несколько типов показателей эффективности деятельности компании.

В первую очередь следует отметить такие разновидности, как общая прибыль и показатель после уплаты налогов. Второй вид еще называют чистой прибылью. Общий показатель называют балансовым. Это сумма финансового результата компании, полученная от всех видов его деятельности (производственная, инвестиционная, финансовая) до распределения и налогообложения.

После уплаты всех налогов у компании остается сумма средств, которой она имеет право распоряжаться по своему усмотрению. Это чистая прибыль. Именно ее предприятие впоследствии распределяет между владельцами или направляет на свое дальнейшее развитие.

Выделяются также понятия операционной, валовой и маржинальной прибыли. Рассмотрение каждого показателя позволяет определить сдерживающие развитие факторы, спланировать эффективную работу компании в будущем периоде.

Понятие валовой прибыли применяется финансовыми аналитиками как в зарубежных, так и в отечественных компаниях. Формула прибыли валовой будет иметь следующий вид:

ВП = В – ПЗ, где В – выручка от реализации, ПЗ – затраты на производство.

Под показателем производственных затрат понимается себестоимость реализованной продукции. Она рассчитывается методом калькуляции неполных затрат. Другими словами, показатель валового дохода формируется из собственной прибыли организации. Для этого из нее вычитают административные и коммерческие затраты.

Операционная прибыль формируется при вычитании из предыдущего показателя непроизводственных затрат. Это следующий этап расчета.

Чтобы рассчитать маржинальную прибыль, аналитики отнимают от суммы реализации продукции переменные затраты. Этот показатель совпадет с валовой прибылью, если компания производит калькуляцию только по переменным затратам.

Методы формирования

Схема формирования и распределения прибыли может складываться в соответствии с одним из существующих методов. Каждый из них имеет свои достоинства и недостатки. При выборе метода необходимо это учитывать.

Способ прямого счета предполагает рассчитывать показатель прибыли в соответствии с объемом реализованной в рассматриваемом периоде продукции и товаров. Достоинством этого подхода является высокая точность. Недостатком является необходимость производить сложные, длительные расчеты. В некоторых случаях применять его просто нет возможности.

Нормативный метод применяется при обосновании экономических планов различного масштаба. Это также достаточно точный подход. Однако применять его целесообразно только при стабильной работе предприятия.

Аналитический способ подходит для установления размера прибыли в плановом периоде. При его применении анализируется влияние внутренних и внешних факторов на результативность работы компании. К внутренним воздействиям относятся тенденции, осуществляемые через объем выпуска готовой продукции, а также повышение ее качества. К внешним факторам относятся причины изменения показателей финансовой результативности компании, которые не зависят от особенностей ее деятельности.

Распределение

Процесс формирования и распределения прибыли занимает важное место в финансовой политике организации. Он позволяет организовать инвестирование деятельности компании, удовлетворить экономические интересы всех собственников.

Компания получает доход от своей деятельности. Из этой суммы выплачиваются налоги в бюджетные фонды государства. Эта процедура устанавливается на законодательном уровне. После этого на предприятии формируется сумма чистой прибыли. Ее также необходимо правильно распределить.

Механизм формирования и распределения прибыли предприятия предполагает разделение полученной суммы средств (при условии ее положительного значения) на две части. Первая из них выводится за пределы предприятия. Это распределенная прибыль. Из нее выплачиваются дивиденды, обеспечивается социальная поддержка, удовлетворяются финансовые интересы собственников и т. д. Также из этих средств оплачиваются штрафы.

Вторая часть финансового результата остается на предприятии. Она финансирует развитие компании. Эту часть средств направляют в фонд нераспределенной прибыли. Из нее формируются резервный и инвестиционный фонд. Первый из них позволяет компенсировать некоторые отклонения оборота средств от установленного значения. Он покрывает определенную часть потребности в финансовых источниках. Резервный фонд обязательно формируется в кооперативах, хозяйственных обществах, а также в арендных компаниях.

Распределение прибыли в ООО

Политика формирования и распределения прибыли может несколько отличаться для различных финансовых субъектов. Для каждого из них этот процесс конкретизируется.

Для ООО порядок распределения предполагает проведение в обязательном порядке налогообложения. Эта процедура предусмотрена законодательно и применяется для юридических лиц.

Распределению подлежит та часть прибыли, которая осталась на предприятии после уплаты налогов и расчетов с кредиторами. Перед проведением этой процедуры подготавливается соответствующая бухгалтерская отчетность за прошедший период. Решения о распределении принимаются посредством голосования.

В некоторых случаях прибыль нельзя распределить. Если новое предприятие не оплатило свой уставный капитал в полном объеме, этот процесс производить нельзя. Законодательством установлено, что процесс распределения возможен исключительно для предприятий, которые полностью оплатили свой уставный капитал при создании организации. Также распределение прибыли невозможно для компаний-банкротов или предприятий, находящихся на грани банкротства.

Процедура распределения в ООО

Если же для ООО процедуру деления прибыли производить допускается, ее обычно распределяют пропорционально доле каждого участника в уставном капитале. В некоторых случаях, прописанных в уставе ООО, финансовый результат делится между собственниками непропорционально.

Формирование и распределение прибыли предприятия, где собственником является один человек, происходит по определенной схеме. Для этого не требуется проводить собрание. Решение владелец ООО в этом случае принимает самостоятельно. Эту процедуру необходимо зафиксировать документально. Учредитель заверяет свое решение подписью.

Процедура для акционерного общества

Распределение прибыли между участниками акционерного общества происходит по самой сложной схеме. Этот механизм подробно оговаривается в уставе. Законодательно установлено, что подобная организация обязана формировать резервный фонд в размере 10 % от всей суммы уставного капитала.

Так как многие акционерные общества торгуют своими ценными бумагами на фондовом рынке, стоимость их капитала постоянно меняется. Если же разница между номинальной и реальной ценой собственных активов значительная, размер уставного фонда необходимо корректировать. При его увеличении часть чистой прибыли направляется на эти нужды.

Владельцы привилегированных акций получают свои дивиденды по конкретным ставкам. Собственники обычных ценных бумаг участвуют в голосовании и устанавливают сумму, которая будет распределена между ними. Этот фонд в соответствии с долей каждого участника направляется на оплату дивидендов по простым акциям.

Если вознаграждение собственников ценных бумаг будет завышено, компания не будет развиваться. Новое оборудование, технологические циклы или научные проекты не будут финансироваться. Если же дивиденды будут слишком низкими, стоимость акций компании на рынке упадет (как и стоимость собственного капитала). Это чревато возникновением негативных последствий для организации.

Производственный кооператив

Проблемы формирования и распределения прибыли производственных кооперативов связаны с редкостью такой формы организации в нашей стране. Это коммерческое предприятие объединяет людей для осуществления хозяйственной деятельности посредством их совместного труда. При этом основой функционирования таких организаций не является финансовый вклад участников. Члены кооператива вносят в него свой труд, а не денежные средства. Наличие субсидиарной ответственности в этом случае не прибавляет популярности кооперативам.

Прибыль, которая распределяется между участниками, также предварительно облагается налогом. Из нее вычитают штрафы, задолженности и прочие необходимые платежи. Остаток прибыли распределяется между членами кооператива в соответствии с их трудовым или паевым взносом в деятельность организации. В уставе эта процедура должна быть четко прописана. Если участник не вносил в отчетном периоде трудового взноса в развитие кооператива, прибыль начисляется в соответствии с его паем.

Унитарное предприятие

Анализ формирования прибыли, а также ее распределение имеют некоторые особенности в унитарном предприятии. Такая организация не имеет права владения имуществом компании. Оно только закрепляется за этой организацией. Собственником в этом случае является государство. По его согласию руководство компании может распоряжаться вверенным ему имуществом.

Чистая прибыль унитарного предприятия образуется после оказания услуг или проведения работ, а также в результате реализации готовой продукции. Эта сумма направляется на дальнейшее развитие организации, социальные нужды, а также обслуживание. Нормы установлены законодательно. Их разрабатывает Министерство финансов РФ.

Остаток прибыли изымается государством и направляется в пользу федерального бюджета.

Управление финансовыми результатами

Повышение эффективности формирования и распределения прибыли достигается путем грамотного управления и планирования. Для этого руководство организации обязано подходить к принятию любого решения относительно финансового результата комплексно и обоснованно. В процессе управления организацией управленцы должны применять различные подходы.

Также необходимо соблюдать интересы не только собственников предприятия, но и государства. В процессе планирования требуется тщательно анализировать уровень риска. Чтобы постепенно увеличивать сумму финансового результата, требуется повышать конкурентоспособность продукции.

Рассмотрев, как происходит формирование и распределение прибыли предприятия, можно правильно управлять этим процессом, устранять негативные, сдерживающие развитие факторы.

businessman.ru

Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З, Где З – затраты, а Прп – прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос – стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье. Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты, Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др – декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Смотрите видео: Как повысить рентабельность продаж?

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

www.russtartup.ru