Компромат.Ru ®. Продуктовый ритейл

Продуктовый ритейл в России снизил цены на сезонные продукты

Российские продуктовые ритейлеры - X5 Retail Group, "Дикси", "Лента" - заявляют о снижении цен на продукты, при этом некоторые утверждают, что оно более значительно, чем отмечает Росстат.

МОСКВА, 23 июл — РИА Новости/Прайм. Российские продуктовые ритейлеры сообщают о сезонном снижении цен на товары, при этом некоторые сети констатируют более серьезное удешевление, чем подсчитал Росстат. РИА Новости спросило ритейлеров о политике их ценообразования.

Накануне Минпромторг сообщил, что с апреля месяца текущего года отмечено рекордное удешевление овощей и фруктов. В том числе, снижение цен наблюдается на огурцы (58,7%), томаты (41,3%), перец (24,2%), капуста (15%). Цены снижаются не только на сезонные фрукты и овощи: бананы стали дешевле на 19,9%, виноград — 7,8%, сыр — 7,6%, апельсины — 7%, яйца — 20%, рыба — 3,8%.

По данным Росстата, в июне впервые с августа 2014 года зафиксирована продовольственная дефляция в РФ, которая в месячном выражении составила 0,4% против инфляции в 0,1% в мае; в годовом выражении рост цен на продукты замедлился до 18,8% с 20,2%. По данным Росстата, в июне отмечалось снижение цен на большинство наблюдаемых видов продовольственных товаров.

Больше, чем подсчитано

X5 Retail Group заявляет, что цены в ее сетях "Пятерочка" и "Карусель" на некоторые сезонные продукты снижены больше, чем подсчитали в Росстате.

"Сравнение средних розничных цен первой недели апреля к первой неделе июля в торговых сетях "Карусель" и "Пятерочка" X5 Retail Group показало, что снижение цен на полках сетевых магазинов превышает показатели, приведенные Росстатом", — сообщили РИА Новости в пресс-службе компании.

"В первую очередь дешевле стали сезонные продукты: свежий перец стал доступнее на 32%, кабачки, баклажаны, тыква — на 65%, свежие томаты — на 60%, капуста — на 50%, сезонные яблоки — на 15%, огурцы — на 63%, косточковые фрукты — на 46%", — сообщили в компании. В то же время снижены цены и в категориях, не зависящих от сезона. Так, гречка стала дешевле на 14%, рис — на 12%, сахар — на 6%, мука пшеничная — на 3%, сыры — на 15%, рыба — на 10%, куриное яйцо — на 27%, бананы подешевели на 20%.

"Причиной такой тенденции стало изменение политики ценообразования на ряд товаров, планомерная и комплексная работа с поставщиками — увеличение объемов закупки, ротация поставщиков и товаров в ассортименте с сохранением привычного для покупателей уровня качества, переключение на поставки от российских производителей", — уточнили в пресс-службе Х5.

Стабильная ситуация

Сеть гипермаркетов "Лента" заявила о стабилизации ситуации с ценами, в последние месяцы компания не получает от поставщиков уведомлений о повышении цен.

"В июне 2015 года цены на полках магазинов сети "Лента" снизились почти на 2% по сравнению с маем 2015 года", — сообщили в компании, добавив, что на фоне укрепления рубля ритейлер ведет активные переговоры о понижении отпускных цен по широкому ассортименту товаров.

Компания напомнила, что в магазинах сети действует программа "социальная карта", которая предоставляет дополнительные скидки для социально уязвимых категорий граждан до 13% на 90 товаров.

Все в половину

Сеть "Дикси" также снизила цены на некоторые продукты.

"По данным на 15 июля в магазинах "Дикси" снижение цен по сравнению с апрелем заметнее представленных средних данных, так, огурцы, перец грунтовой, капуста белокочанная, томаты потеряли в цене более 50%, бананы — 28%, крупа гречневая — 5%, мука пшеничная —16%, цыпленок тушка охлажденный — 7%", — рассказала директор по внешним связям Екатерина Куманина.

Она уточнила, что ценовая динамика в течение года в первую очередь зависит от сезонности.

"Летом мы имеем возможность расширить представленность российских производителей, в том числе локальных, в категории "овощи и фрукты", что существенно сокращает затраты на логистику, что и отражается на цене на полке. Что касается импортных товаров, то на их цены оказывает влияние укрепление российской валюты по сравнению с началом года", — сказала представитель сети.

ria.ru

Журнал AdIndex Market №5 | Продуктовый ритейл 3

Metro Cash&Carry

Metro Cash&Carry – сеть мелкооптовых гипермаркетов, входящая в немецкую Metro Group, третьего по величине в Европе и четвертого в мире ритейлера. На российском рынке – вторая по объему продаж иностранная компания после Auchan Group. Специфика представленного формата Cash & Carry в том, что сеть ориентирована, в большей степени, на профессионалов – представителей HoReCa, ритейлеров малого и среднего формата, коммерческих и государственных организаций. Доступ в гипермаркеты осуществляется только по клиентским картам Metro C&C, которые оформляются на юридических лиц.

Интерторг

Компания «Интерторг», оперирующая мультибрендовой сетью продуктовых магазинов в различных форматах, остается одной из наиболее быстрорастущих на рынке. Основным активом компании является сеть универсамов «у дома» под брендом «Народная 7Я семьЯ», с 2011 года компания развивает сеть супермаркетов Spar, а с 2012 года – управляет супермаркетами «Норма». Сильные позиции сеть «7Я СемьЯ» занимает на рынке Санкт-Петербурга и Ленинградской области, где открыто более 250 магазинов.

Глобус

Российская сеть гипермаркетов Globus – часть международной сети, охватывающей также Германию и Чехию. Globus – самый молодой и динамично развивающийся ритейлер в топ-10 на российском рынке. Открыв первый магазин в Подмосковье в 2006 году, спустя 9 лет компания впервые вошла в число лидеров, оперируя всего лишь 11 торговыми объектами. Globus работает только в формате классического гипермаркета и представляет 45 тыс. наименований товаров при средней посещаемости каждого магазина в 12-20 тыс. человек в день.

Монетка

Торговая сеть «Монетка» – единственный в топ-10 ритейлер, не представленный в Центральном и Северо-Западном федеральных округах. Образованная в 2001 году компания сегодня оперирует сетью более чем из 800 торговых объектов, основным движущим локомотивом торговой сети выступает сеть дискаунтеров шаговой доступности «Монетка». Ключевым рынком для развития сети остается Екатеринбург, где открыто 70 магазинов, и Свердловская область.

Торговые сети и потребители: смещение акцентов и новые стратегии

Доли затрат населения на покупки в сетях ритейлеров

Потребительский рейтинг торговых сетей представила исследовательская компания GfK. Он показывает долю расходов российских семей на FMCG и продукты питания, приходящихся на покупки внутри той или иной сети. Данные по России отражены на рис. 6, а по городам-миллионникам, включая Москву и Санкт-Петербург, – на рис. 7.

Тройка лидеров, согласно исследованиям, в обеих выборках состоит из одних и тех же игроков, но в разном порядке. Первая позиция принадлежит дискаунтерам: по России в целом – это «Магнит», а по городам-миллионникам – «Пятерочка». В крупных городах с небольшим отставанием от «Пятерочки» на втором месте расположилась сеть гипермаркетов «Ашан». «Пятерочка» же оказалась на втором месте по России. С большим отставанием от «Ашана» в крупных городах третью строчку занимает общероссийский лидер – «Магнит» (дискаунтер). В масштабах России «Ашан» располагается на третьем месте (и также со значительным отставанием от лидеров).

Такое распределение вполне отражает приоритеты в дистрибуции каждой из сетей, а также разницу в социально-экономическом положении регионов России.

Частота совершения покупок в ритейле

Больше половины россиян (56%) совершают покупки в гипермаркетах / супермаркетах раз в неделю и чаще, среди них каждый день совершают покупки 6,5%.

Знание марок и покупки в ритейл-сетях (Россия и Москва)

Ситуация со знанием марок основных ритейлеров среди взрослого населения России отражена на рис. 9.

Топ-3 по знанию составляют «Пятерочка» (75,5%), универсам «Магнит» (65,6%) и «Ашан» (64,1%), при этом «Пятерочка» является явным лидером с отрывом по знанию от ближайшего конкурента почти на 10%.

По совершению покупок в различных сетях (рис. 10) тройка лидеров остается неизменной.

Положительную динамику можно увидеть у многих сетей. Особенно она заметна у «Ленты» (с 8,4% в 2014 году до 14,9% в 2016 году, динамика равна 6,5%), «Пятерочки» (динамика 4,3%), «Ашана» (2,4%), SPAR (2,3%) и «О’Кей» (2%).

Интересно посмотреть на дальнейшую динамику «Седьмого континента» в связи с нестабильным положением сети на рынке и связанной с ней процедурой банкротства.

Список лидеров по узнаваемости на московском рынке частично отличается от российского (рис. 11).

В Москве, так же как и по России в целом, лидером по знанию является «Пятерочка» – 89% взрослых москвичей знают эту сеть. На втором месте с минимальным отрывом – «Ашан» (88,4%), на третьем – «Перекресток» (85,9%).

По совершению покупок в Москве (рис.12) «Пятерочка» является безусловным лидером, достигнув показателя 52,4% и на 13% опережая находящийся на втором месте «Ашан» (40,2%). На третьем месте – сеть «Дикси» (34,5%), которая, динамично увеличивая количество покупателей, обошла «Перекресток» во втором полугодии 2015 года.

Собственные торговые марки крупнейших сетей

Значимой приметой настоящего времени является активный запуск крупнейшими ритейлерами собственных торговых марок (СТМ). Как показывают результаты опросов Ромир, 44% россиян знают, что СТМ – это собственные торговые марки сетей. При этом половина из них (22%) воспринимает СТМ просто как самые дешевые товары в магазине, что в принципе верно, так как эти товары в среднем на 20% дешевле брендированных аналогов.

На сегодняшний день СТМ присутствуют в более чем 220 категориях. Наиболее распространенными и востребованными являются молочные продукты, а из непродуктовых категорий FMCG – шампуни, стиральные порошки и кондиционеры для белья, зубная паста и средства личной гигиены. Едва дотягивая до 2% в 2010-1011 годах, сегодня доля СТМ увеличилась в 2,5 раза – до 5% (рис.13).

Однако несмотря на бурный рост и распространение СТМ, доля товаров, продаваемых под собственными торговыми марками сетей, все еще остается низкой в общем объеме продаж. Эта цифра пока не сопоставима с объемами продаваемых СТМ в других европейских странах. Например, в Польше каждый четвертый товар (24%) продается под собственной торговой маркой сети, во Франции доля СТМ достигает 28%, а в Великобритании, Испании и Швейцарии этот показатель превышает 40% (рис. 14).

adindex.ru

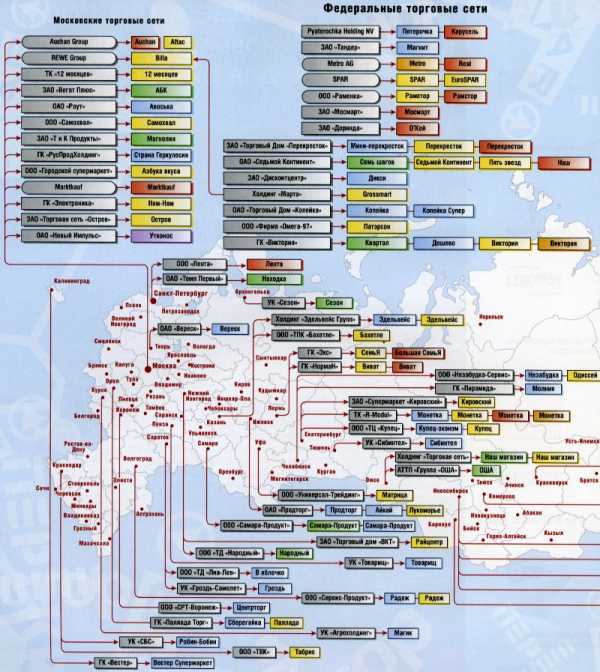

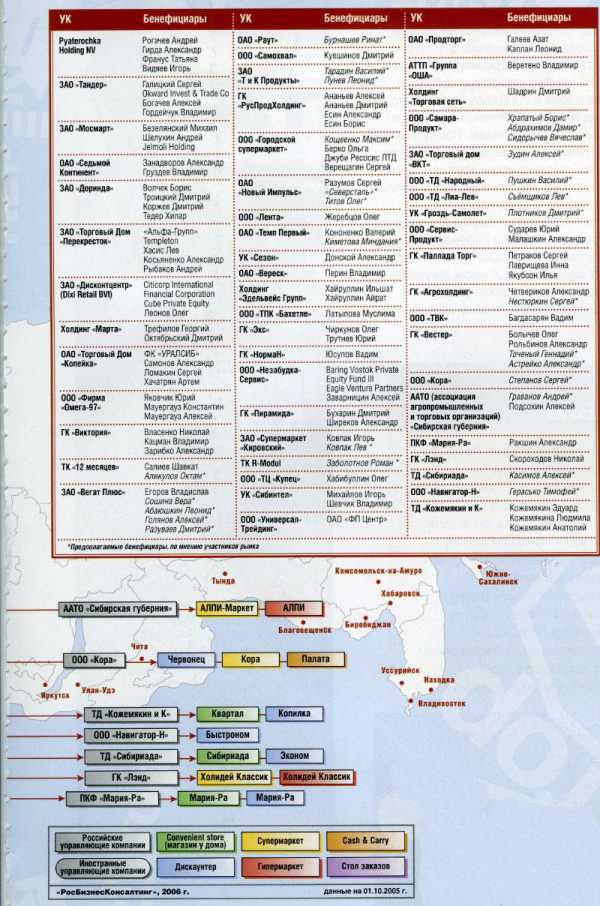

Российский продуктовый ритейл // Схема и предполагаемые бенефициары

© "Журнал РБК", 24.04.2006

Российский продуктовый ритейл

Схема и предполагаемые бенефициары

В 2005 году коренные изменения на российском розничном рынке произошли в первую очередь в продуктовом ритейле. Его объем, по данным Росстата, составил 112,7 млрд долларов - почти половину от общего объема розничной торговли в стране. Наиболее заметные тенденции прошлого года - консолидация рынка, поглощение крупными операторами небольших столичных и региональных сетей: «Пятерочка» купила петербургскую сеть «Народная копейка навсегда», а также подмосковный франчайзи ТД «Копейка» - СРТ; «Седьмой Континент» - калининградскую сеть «Алтын»; «Копейка» и «Магнит» поделили на двоих нижегородскую «Эконту»; а холдинг «Марта» приобрел сразу три сети - «Продмаг», «Райден» и «Апельсин». Обороты лидеров рынка за год в среднем увеличились в 1,5-2 раза, и сейчас уже три сети - «Магнит», «Пятерочка» и «Перекресток» - имеют годовой оборот, превышающий 1 млрд долларов. Федеральные ритейлеры активно расширяли свою географию. Наиболее продвинулись в этом направлении сети дискаунтеров «Магнит», «Пятерочка» и «Копейка». Однако главной особенностью 2005 года, безусловно, стало повальное стремление выйти на биржу. Пока только «Седьмой Континент» и «Пятерочка» провели первичное размещение, но в прошлом году практически все крупнейшие ритейлеры - «Перекресток», «Магнит», «Копейка», «Дикси» -заявили о планах провести IPO в 2006-м. По мнению аналитиков, этот год станет поворотным в развитии продуктового ритейла в России: до наступления 2007-го территория страны будет поделена между лидерами, и не последнюю роль в этом сыграет привлечение ими средств на открытых рынках.

***

www.compromat.ru