Рентабельность основных средств: формула и способы изменения показателя. Рентабельность основной деятельности нормативное значение

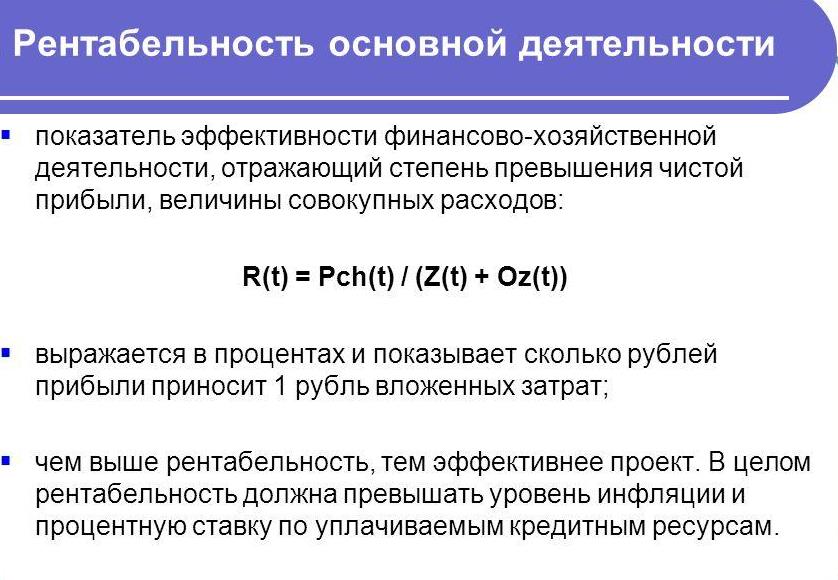

Формула рентабельности основной деятельности

Сущность рентабельности основной деятельности

Любое предприятие в своей работе использует показатель прибыли. Прибыль – абсолютный показатель, что означает, она является недостаточно информативным показателем при расчете эффективности деятельности предприятия.

Для понимания того, как получена эта прибыль и насколько эффективна компания, используют относительные показатели, наиболее простым и понятным из которых является показатель рентабельности.

Рентабельность рассчитывают для любого показателя работы компании, соотнося его с тем, от которого нужно узнать прибыль. Формула рентабельности основной деятельности основывается либо на прибыли-нетто, либо на прибыли-брутто (та, которая получается после выплаты налогов и до).

Посредством рентабельности основной деятельности соотносится величина полученной прибыли со средствами, которые потрачены на производство основного вида продукции.

Формула рентабельности основной деятельности

Рентабельность производства (основной деятельности) – базовый показатель экономического анализа, с помощью которого определяют эффективность деятельности компаний.

Формула рентабельности основной деятельности представляет собой отношение прибыли от основной деятельности к затратам, осуществляемым на производство продукции:

Род = Пр/(С+Р) *100%

Здесь Род – рентабельность основной деятельности,

Пр – прибыль, рассчитываемая от основной деятельности,

С – себестоимость продукции от основного производства,

Р – расходы предприятия.

Расходы предприятия обычно включают в себя административные расходы и расходы общехозяйственного характера.

Составляющие формулы рентабельности основной деятельности

Рассмотрим основные компоненты, которые включены в формулу рентабельности основной деятельности предприятия:

- Себестоимость производства представляет собой совокупность прямых затрат на производство продукции (сырье и материалы, заработная плата рабочих и др.),

- Общепроизводственные расходы, которые включают в себя затраты по оплате коммунальных услуг (водоснабжение, электроэнергия и др.), уборки помещений, труда работников, непосредственно не занятых на производстве и др.

- Административные расходы, состоящие из затрат по содержанию административного и управленческого персонала, на проведение собраний, на поощрения работников за высокие достижения и др.

Формула рентабельности основной деятельности определяется каждой компанией вне зависимости от сферы деятельности, при этом она показывает соотношение получаемой прибыли и суммы затрат на нее.

Значение рентабельности основной деятельности

Рентабельность основной деятельности будет тем выше, чем меньше затрат будет использоваться при получении соответствующей суммы прибыли. В этом случае эффективность деятельности предприятий будет расти.

Если значение рентабельности основной деятельности растет, то можно говорить о следующих фактах:

- Снизилась себестоимость продукции,

- Увеличилось качество продукции,

- Возросла масса прибыли.

При уменьшении показателя рентабельности основной деятельности, можно говорить о следующем:

- Ухудшилось использование основных и оборотных средств,

- Падает качество продукции,

- Растет себестоимость.

Примеры решения задач

ru.solverbook.com

Как определить рентабельность основной деятельности и другие показатели эффективности?

Пожалуй, затруднительно будет найти такое предприятие, которое не было организовано в целях получения наибольшей прибыли. Тем не менее далеко не каждое из них в действительности эту прибыль приносит. Если предприятие является убыточным, то однозначно можно судить о том, что оно является неэффективным. А как быть, если организация прибыльна? Достаточно ли прибыли она приносит, или можно больше? А может, она в несколько раз более прибыльна, чем другие предприятия отрасли? Для оценки уровня прибыли принято рассчитывать коэффициенты рентабельности. Деятельность фирмы многогранна, описывается огромным количеством разных показателей. В этой связи и рентабельность деятельности можно определять при помощи разных коэффициентов, но мы рассмотрим только некоторые из них.

Как правило, каждая фирма, производя те или иные продукты или оказывая услуги, находится в рамках определенного вида деятельности. Данный вид является основным, так как не только приносит наибольший доход, но и задействует наибольшее количество персонала. Для того чтобы оценить рентабельность основной деятельности, необходимо определить коэффициент путем отнесения прибыли к тем затратам, которые сформировались в ходе осуществления этой деятельности. Показатели прибыли могут использоваться разные, например, прибыль от продаж или до налогообложения. Рентабельность основной деятельности позволяет определить, сколько прибыли позволяет получить каждая единица, вкладываемая в затраты, то есть в себестоимость продукции либо услуг.

С другой стороны, предприятие не просто производит продукты или услуги, но продает их. Реализация является неотъемлемой частью деятельности. По причине этого вы можете столкнуться с ситуацией, когда рентабельность основной деятельности будет определяться отношением прибыли от продаж к полученной выручке. Данная ситуация не совсем корректна, так как данный показатель все-таки имеет название рентабельность реализации (продаж). Его экономический смысл также несколько отличается, так как он позволяет судить о доле в выручке такого показателя, как прибыль.

Для осуществления какой-либо деятельности необходимо иметь определенное имущество, то есть активы. Причем ими нужно не просто обладать, а еще и наиболее эффективно пользоваться. Для определения эффективности производят расчет рентабельности активов. Методика расчетов также предельно проста и аналогична предыдущим показателям: необходимо разделить ту или иную разновидность прибыли на итог баланса, который и показывает общую величину активов. В качестве числителя чаще всего используют чистую прибыль либо прибыль до налогообложения. Активы традиционно подразделяются на внеоборотную и оборотную составляющие. Определить рентабельность каждой из них также не будет лишним.

Если переходить к изучению рентабельности с точки зрения пассивов, то основной смысл имеет расчет рентабельности собственного капитала, то есть денег, вложенных собственником. Данный показатель характеризует степень эффективности деятельности фирмы с точки зрения ее владельца. Чаще всего расчет этого показателя используют при выборе того или иного предприятия с целью инвестирования средств.

Рентабельность основной деятельности и все остальные показатели рентабельности нельзя оценивать с точки зрения нормативных значений, поэтому их обязательно нужно сравнивать либо в динамике, либо с уровнями схожих предприятий, либо со среднеотраслевыми величинами. Отдельный интерес представляет изучение рентабельности в динамике, так как некоторые особенности данных показателей путем несложных преобразований позволяют привести их к такому виду, который поможет определить изолированное влияние различных факторов. Данный вид анализа, очевидно, называется факторным и преимущественно проводится на основе формул DuPont.

fb.ru

Рентабельность основных средств: формула, правила расчета

Не только сами основные средства, но и любые операции с ними должны быть отражены в бухгалтерской отчетности. Об этом говорит текущее законодательство. Под основными средствами понимается различное имущество в собственности компании.

Основные понятия: рентабельность и средства

На предприятии название основных средств получили ресурсы, которые стали неотъемлемой частью производства. Главная отличительная черта – сохранение первоначальной производственной формы. Без этих средств предприятие не сможет вести основную деятельность. Срок использования основных средств обычно составляет больше одного года. Стоимость основных средств снижается, поскольку они сами подвергаются износу. Амортизация позволяет перенести такие траты на себестоимость.

Список основных средств состоит из:

Рентабельность

- многолетних насаждений

- скота

- инвентаря, используемого в хозяйстве

- инвентаря и принадлежностей, применяемых в производственном процессе

- инструмента. Исключение – вещи со специальным назначением

- транспортных средств

- оборудования с машинами

- передаточных механизмов

- внутрихозяйственных трасс

- сооружений

- зданий

Существуют различные признаки, по которым проводится классификация основных средств. Когда рассчитывается рентабельность, за основу специалистами берутся основные производственные фонды или ОПФ. Это и есть обозначение того, что принимает участие в производственном процессе.

Социальная сфера обслуживается непроизводственными средствами, числящимися на балансе у предприятия.

В любых активах именно ОПФ занимают наибольшую долю. Особенно это касается тяжелой промышленности.

Название рентабельности присвоили относительному параметру в экономике, благодаря которому выявляется эффективность применения ресурсов и средств в качестве инвестиций.

Для расчета рентабельности прибыль соотносят с активами, капиталом и выручкой. Этот показатель часто имеет процентное выражение.

Для владельцев бизнеса расчет рентабельности позволяет показать, какими доходами оборачивается каждый рубль, ставший вложением. Если провести динамическое сравнение, будет легче определить производства с убытком, активы с низкой рентабельностью. Это облегчает определение резервов для повышения основных показателей.

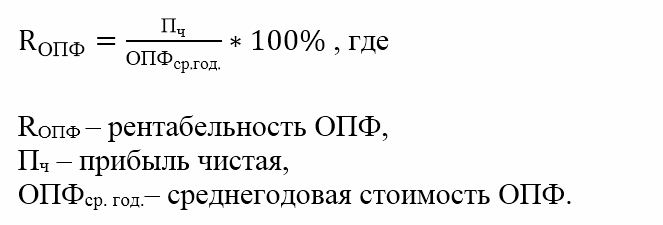

О рентабельности ОПФ

Понятие рентабельности во времени

Рентабельностью называют отдачу по инвестициям в активы на предприятии. При повышении этого параметра заметно возрастает эффективность распоряжения ресурсами. Если показатель уменьшается – значит, пора выводить средства из производства.

Благодаря оценке данного показателя можно найти проблемные участки для любого производственного процесса, и выяснить, где нужна оптимизация. Анализ проводится для качества работы персонала на оборудовании. Высокая рентабельность – один из самых важных показателей для клиентов и инвесторов, будущих партнеров.

Расчет: порядок с формулой

Сначала берут чистую прибыль предприятия в денежном выражении. Иногда формула также состоит из балансовой прибыли.

Эти показатели легко увидеть в бухгалтерской отчетности, в первой и второй форме. На протяжении года ОПФ могут иметь разную стоимость. Осуществляется ввод основных средств, они выбывают из производства, либо на них начисляют амортизацию. Отдельный учет ведется для средств, которые оформили по аренде. Потому по балансу стоимость в конце и в начале года разная.

Формула №1

Для расчета можно использовать и другую формулу, если известно, сколько составила средняя стоимость средств:

Формула №2

При этом рентабельность рассматривается в комплексе. В нее также входят показатели по всем активам и собственному капиталу.

Лучше брать динамику по нескольким предыдущим периодам. А затем строить таблицы и графики, чтобы провести сравнение. Тогда легче увидеть, насколько эффективна деятельность предприятия за тот или иной временной промежуток.

Показатель и его нормативные значения

Точных нормативов по данному показателю просто не существует. Ведь у каждого предприятия своя специфика производства. И своя собственная отрасль.

Для сферы производства нормальной считается рентабельность в 10-35%. В отрасли черной металлургии ОПФ имеют достаточно высокую стоимость. Признаками эффективной работы в целом становятся не только положительная динамика, но и значение фондорентабельности от 14%.

Предприятия торговли должны обладать более высоким показателем. Ведь внеоборотные активы, основные средства в этой сфере стоят не так уж много.

Норма рентабельности

У финансовых предприятий рентабельность ниже по причине высокой конкуренции. Снижение показателя может говорить о том, что низкой эффективностью обладает модернизация основных средств. Параметр может уменьшаться еще и из-за того, что затраты на производство трудно снизить, а компания работает в направлении с высокой конкуренцией. При большой прибыли низкий уровень рентабельности становится второстепенным показателем.

О слишком высоких ценах говорит ситуация, когда характеристика поднимается слишком высоко. Или о том, что в данном направлении конкуренция не очень большая.

Как увеличить рентабельность?

Комплекс мероприятий по повышению стабильности разрабатывается только после того, как проведен тщательный анализ.

Можно разделить на две группы методы, которые используются в данном направлении.

Например, те, что связаны с внутренними изменениями на предприятиях. Речь идет о:

- Переоценке стоимости ОПФ. Необходимо продавать или сдавать в аренду то, что не задействовано в производстве, либо участвует в нем, но мало. Крупные производители в этой сфере часто прибегают к образованию дочерних предприятий.

- Пересмотре ценовой политики вместе с изменениями в номенклатуре продукции.

- Снижении себестоимости. Для этого сокращают количество бракованных товаров, стремятся развить специализацию вместе с кооперированием, найти сырье низкой стоимости, но высокого качества. Стараются определить возможные альтернативы.

- Сокращении сроков монтажа и времени, которое уходит на ввод новых средств.

- Изменениях в численности сотрудников на предприятии.

Есть также решения для повышения эффективности использования самих ОПФ. Например, увеличение интенсивности в эксплуатации. Решения могут касаться:

Рост рентабельности

- Сокращения простоев, создания условий для организации ритмичности в работе

- Перераспределения нагрузки между работниками

- Контроля качественного уровня, своевременности в текущем и капитальном ремонте

Экстенсивность использования тоже может повышаться. В данном случае методы состоят из:

- Контроля над стоимостью незавершенного производства, количеством таких изделий

- Повышения квалификации, мотивации для персонала

- Совершенствования сообщения между участками в смысле транспорта

- Автоматизации производства, увеличения безотходных производств

- Поиска и внедрения оснастков, современного оборудования

Когда используется основной метод, косвенно затрагиваются другие. Техническое перевооружение особенно важно для предприятий, у которых слишком высокий износ.

Дополнительные показатели в формулах рентабельности

В дополнение к основным показателям для отображения рентабельности можно использовать и другие факторы:

Виды рентабельности

- Рентабельность услуг, связанных с подрядом. Главное – учитывать, что подрядчики несут дополнительные убытки, если не выполняют свои обязательства хотя бы частично.

- ROL – специальный показатель для оценки рабочей силы. Он показывается обычно в виде соотношения между объемом чистой прибыли и количеством сотрудников, которые числились в той или иной компании на протяжении определенного времени. Управленцы сами должны справляться с контролем порогов по численности. Так, чтобы прибыль сохраняла максимальные показатели.

- ROS. То же самое, но только в сфере продаж. В данном случае имеется в виду соотношение между чистой прибылью на предприятии и тем, что выручено конкретно от продаж той или иной продукции. Короче говоря, это чистая прибыль, которая осталась после вычета налоговой нагрузки вместе с объемами продаж. Это процент прибыли, полученный за каждый рубль, вложенный в производство. Благодаря данной цифре образуется себестоимость товаров. А еще он облегчает определение производственных издержек.

Можно сделать так, чтобы показатели по рентабельности искусственно увеличивались. Для чего либо понижают себестоимость, либо поднимают цену на одну единицу товара.

Анализ по оборотным средствам

Эти средства делятся на две группы для того, чтобы было легче провести сравнительный анализ:

- Ненормированные. Эта группа состоит только из денежных выплат. Точная планировка данного показателя становится невозможной.

- Нормированные – включают готовую продукцию, а также запасы вместе с незавершенным производством. Величины позволяют делать расчеты, используя специальные методы.

Благодаря анализу оборотных средств становится легче разделить капитал на группы в зависимости от ликвидности, то есть способности превращаться в деньги. У денежных средств ликвидность абсолютна. В остальных случаях она средняя и высокая, то есть запасы требуют определенного времени для окупаемости.

Повышение эффективности использования оборотных средств

Если говорить о запасах, то доступными и возможными становятся следующие методы:

- Повышение скорости превращения запасов в прибыль.

- Снижение времени, которое уходит на весь производственный цикл.

- Поставки с максимальным соблюдением сроков.

Материалы и сырье должны поставляться точно ко времени, когда начинается производство. Тогда величина запасов будет равна нулю, и предприятию не понадобятся дополнительные складские помещения. Главное – найти поставщика, надежность которого не вызывает сомнений. Который точно будет вовремя обеспечивать производство нужными ресурсами.

Внедрение дополнительных мощностей позволит меньше времени тратить на весь производственный цикл. Необходимо сократить также промежутки, когда техника вместе с рабочими простаивает. Следующие решения помогут минимизировать дебиторскую задолженность:

- Введение штрафных санкций за просроченные платежи

- Использование услуг факторинговых предприятий

- Система скидок для тех, кто все оплачивает вовремя

Заключая договоры на поставку, компания должна указать как положительные, так и отрицательные стороны.

Дебиторская задолженность может быть продана факторинговой фирме, если средства не будут возвращены. Вернуть можно только часть долгов, но лучше получить деньги хотя бы частично, чем совсем остаться без них.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Рентабельность основной деятельности. Расчет рентабельности: формула :: BusinessMan.ru

Рентабельность основной деятельности представляет собой показатель того, насколько целесообразным в принципе является функционирование определенного предприятия или же компании. Определяя периодически данный показатель, руководитель может установить, насколько выгодным для него является тот или иной рынок или же определенное производство.

Зачем это нужно?

Благодаря расчету нескольких финансовых показателей, основываясь на тщательном анализе балансовых данных, компания может оценить рентабельность основной деятельности. Также при помощи данных расчетов у любого предприятия есть возможность детально оценить частичное финансовое состояние различных контрагентов, в пользу которых осуществляется поставка различной продукции.

Одним из наиболее важных бизнес-индикаторов, демонстрирующих эффективность и успешность того или иного предприятия, является рентабельность основной деятельности. Различные коэффициенты рентабельности позволяют определить, насколько прибыльным является дело определенной компании, и может ли она, занимаясь им в первую очередь, оставаться платежеспособной и ликвидной.

Как рассчитывают?

Аналогично другим показателям финансового анализа, рентабельность основной деятельности рассчитывается, основываясь на тех данных, которые предоставляются в процессе формирования балансовых отчетов. В частности, это относится к отчету об убытках и прибыли предприятия, бухгалтерскому балансу и еще множеству других аналогичных документов. Однако, для того чтобы рассчитать рентабельность (формула представлена далее), изначально можно использовать только эти два документа.

Что он показывает?

Коэффициент рентабельности позволяет определить то количество чистой прибыли, которое компания получает из каждого потраченного ею на производство рубля. Если бизнес-процесс был организован действительно грамотно, то на протяжении длительного времени данный показатель постоянно будет возрастать. Для того чтобы точно определить показатели рентабельности, нужно разделить прибыль от реализации определенной продукции, указанной в отчете о прибылях и убытках, на количество средств, затраченных на изготовление данной продукции.

Формула

Таким образом, нет ничего сложного в том, чтобы максимально точно рассчитать рентабельность. Формула является следующей:

- Коэффициент рентабельности ОД = выгода от продаж : финансовые затраты на изготовление продукции.

Рентабельность продаж

Не менее важным показателем, определяющим нынешнее финансовое состояние организации, является коэффициент рентабельности продаж, который, в отличие от указанного выше коэффициента, демонстрирует то количество чистой прибыли, которое данной компании приносит каждый отдельный рубль выручки. Если в процессе работы фирмы данный коэффициент будет постоянно увеличиваться, то это будет также свидетельствовать и об улучшении финансового состояния, и о прибыльности ее основной деятельности.

Формула

Чтобы определить показатели рентабельности продаж, необходимо будет использовать следующую формулу:

- Коэффициент рентабельности продаж = выгода от реализации : выручка от реализации.

Дополнительные виды

Стоит отметить тот факт, что помимо показателя рентабельности деятельности в процессе проведения финансового анализа могут использоваться и другие виды коэффициентов. В частности это относится к так называемому коэффициенту деловой активности, демонстрирующему эффективность того, как компания использует присутствующие у нее финансовые средства и инструменты. К ним относится в первую очередь коэффициент оборачиваемости, который демонстрирует эффективность использования всех средств, присутствующих в распоряжении данной компании, а также оборачиваемость запасов, показывающая, насколько быстро предприятие может реализовать свои товарно-материальные ценности. Также сюда входит еще целый ряд других показателей.

Все о детальном расчете рентабельности ОД

Однако, несмотря на то что существует масса других коэффициентов, одним из наиболее важных является рентабельность предприятия, а точнее, рентабельность его основной деятельности, по которой и определяется успешность той или иной компании.

Под этим понятием подразумевается показатель, который определяет относительную экономическую эффективность определенной организации. В комплексе этот показатель позволяет понять, насколько эффективно компания использует в деле трудовые, материальные и денежные ресурсы, присутствующие у нее на данный момент. Для расчета коэффициента рентабельности определяется соотношение дохода к активам и тем ресурсам, которые используются для его формирования.

Другими словами, если хотите оценить рентабельность предприятия и его основной деятельности, вам нужно иметь на руках только соотношение расходов и доходов.

Как производится расчет?

Рентабельность производственной деятельности компании определяется путем соотношения прибыли, полученной от продажи определенной продукции с вычетом амортизации по рассматриваемому отчетному периоду, и финансовых затрат, которые были необходимы для реализации данной продукции. Помимо этого, путем определения данного показателя можно установить, какое количество прибыли компания получает от каждого рубля, потраченного ею для изготовления и дальнейшей реализации определенной продукции.

Анализ рентабельности предприятия может осуществляться как в целом по компании, так и по каким-либо отдельным сегментам изготавливаемой продукции. Рентабельность продукции позволяет более детально отразить результаты деятельности определенной компании по сравнению с коэффициентом ОД, так как в данном случае в учет берется не только непосредственно чистая прибыль, но еще и полный объем заработанных средств, поступивших из оборота.

Уравнение

Анализ рентабельности предприятия и отдельной его продукции производится следующим образом: показатели прибыли делятся на показатели продаж, после чего полученная сумма умножается на 100. Данная особенность используется для того, чтобы определить данные показатели в процентах. Таким образом, путем несложных подсчетов вы сможете определить рентабельность продукции, а также уровень рентабельности основной деятельности.

Более глубокое изучение

Для того чтобы изучить уровень рентабельности более глубоко, нужно буде детально рассмотреть, почему меняются цены, определить себестоимость каждой отдельной единицы продукции и то, как эта сумма влияет непосредственно на саму рентабельность. В серьезных компаниях специалисты не только осуществляют расчет рентабельности основной деятельности, но еще и проводят подобные расчеты по каждому отдельному виду продукции.

Так как финансовый результат деятельности определенной компании представляет собой разницу между его расходами и доходами, для его определения вам нужно будет соотносить эти показатели по определенному отчетному периоду. При этом стоит отметить тот факт, что, так как все расходы и доходы могут относиться к нескольким отчетным периодам, лучше всего изначально использовать определенную систему разделения их по времени. Это обеспечивается соответствующим правом капитализации.

Таким образом, общий результат деятельности компании увеличивается или же уменьшается на расходы, относящиеся к этому периоду. Другими словами, расходы компании на производство той или иной продукции будут списываться непосредственно в том периоде, когда они приносили компании доход, а если же они являются убыточными, то в таком случае очевидным является тот факт, что работа предприятия является нерентабельной. Все эти показатели учитываются в балансе.

Именно так изменяется коэффициент рентабельности основной деятельности, формула которого была представлена выше.

Балансовая прибыль

Балансовая прибыль компании представляет собой прибыль, которая получается в процессе работы по результатам отчетного периода. Она представляет собой основу для определения налога на прибыль. Другими словами, данный показатель помогает выявить прибыль компании до того момента, пока на нее будет возложено налогообложение. Для того чтобы высчитать значение данного показателя, нужно будет из количества выручки, которая получается от продажи определенных товаров и услуг, убрать следующее:

- себестоимость проданных товаров или же предоставленных услуг;

- всевозможные коммерческие и управленческие затраты;

- сальдо от любой операционной деятельности;

- сальдо от внереализационной деятельности.

Для того чтобы определить среднее значение производственных фондов компании, изначально нужно определить их балансовую стоимость на конец и начало рассматриваемого периода. После этого посредством применения формулы для определения простого среднего показателя требуется детально рассчитать среднюю стоимость всего имущества компании за отчетный период.

Является ли фирма конкурентоспособной?

Оценка конкурентоспособности компании – это определение того, насколько эффективно ведется управление ею, а также насколько правильно используются трудовые, производственные и экономические ресурсы, после чего все полученные показатели сопоставляются с результатами конкурентов. В преимущественном большинстве случаев расчет конкурентоспособности той или иной организации осуществляется в процессе составления бизнес-планов, необходимых для привлечения инвестиции или же кредитования.

Как ее определить?

Определение конкурентоспособности осуществляется на основе целого ряда факторов, однако наиболее объективного результата можно добиться за счет использования математических технологий оценки, когда осуществляется детальный расчет коэффициентов, а также дальнейшее их сравнение со среднеотраслевыми показателями. Именно поэтому так важно увеличение рентабельности основной деятельности.

Коэффициент конкурентоспособности – это сумма коэффициентов всех его составляющих, включая стратегическое позиционирование и операционную эффективность. При этом стоит отметить, что операционная эффективность представляет собой лучший результат ведения деятельности компании среди всех конкурентов.

businessman.ru

Общая рентабельность: формула расчета

Для анализа эффективности работы предприятия экономисты и бухгалтеры используют довольно много различных показателей. Среди них есть те, которые иллюстрируют общие результаты хозяйственной деятельности компании, другие затрагивают более узкие сферы. Зачастую, чтобы составить мнение об успехе организации, достаточно изучить ее общий уровень рентабельности. Формула, а также ее составляющие и значение числовых показателей будут рассмотрены в данной статье.

Как рассчитывают рентабельность?

Главной целью каждого предпринимателя, управляющего или руководителя становится достижение максимально высоких результатов при осуществлении производственной, торговой, консалтинговой или другой деятельности. Свидетельством успеха можно смело считать получение прибыли. Этот показатель вычисляют, отнимая от общего дохода (или суммы выручки) расходы, которые были понесены предприятием.

Основным показателем, который в процентном отношении показывает степень эффективности использования ресурсов, доступных предприятию (материальные, трудовые, финансовые), является общая рентабельность. Формула для ее расчета чрезвычайно проста. Это отношение полученной чистой прибыли (ЧП) к среднегодовой стоимости основных фондов производства (ОФ) и нормируемых оборотных средств (НОС): ОР=ЧП/(ОФ+НОС)х100%.

Другими словами, этот показатель отражает фактический прирост капитала, вложенного в хозяйственную деятельность. Он равен отношению прибыли к активам.

Рентабельное и нерентабельное предприятие?

Когда общая рентабельность (формула позволяет рассчитать относительный показатель, который всегда выше нуля) больше единицы, значит, прибыль превышает затраты. Предприятие является рентабельным. Оно приносит доход. В противном случае компанию называют нерентабельной. Отрицательный показатель может быть указан только условно, если принять в расчет понятие отрицательной прибыли (убытка).

На объем прибыли и, соответственно, уровень рентабельности оказывают влияние многочисленные факторы. Они бывают внешними и внутренними. К первой группе относятся те, которые никак не зависят от усилий, прикладываемых персоналом. К этой категории принадлежит динамика стоимости материалов, изменения цены продукции и амортизационных норм, повышение транспортных тарифов. Для анализа хозяйственной деятельности эти нюансы чрезвычайно важны. Они влияют на значение обобщающих показателей в масштабе всего предприятия.

Объем реализации, себестоимость и общая рентабельность (формула которой приведена выше) неминуемо зависят от того, есть ли изменения в структуре ассортимента выпускаемой продукции. Что касается внутренних факторов, то они отражают уровень трудовых вложений работников предприятия, а также то, насколько эффективно и грамотно руководство распоряжается производственными ресурсами.

Универсальность показателя

Коэффициент общей рентабельности, формула которого одинакова для всех хозяйствующих субъектов, становится универсальным показателем. Учитывая то, что он относительный, а не абсолютный (как, например, прибыль), его можно использовать для сравнения эффективности нескольких совершенно разных предприятий. Поговорим о них подробней.

Абсолютные показатели (выручка, объемы продаж) не позволяют проводить корректное сравнение, так как полученный результат не будет достоверным. Вполне возможна ситуация, при которой эффективность и устойчивость организации с малым объемом продаж будут выше, чем у корпоративного гиганта. По своему значению общая рентабельность предприятия (формула позволяет рассчитать относительный показатель) приравнивается к коэффициенту полезного действия (КПД). Но это еще не все. Кроме общего показателя, рассчитывают также рентабельность капитала, производства, продаж, персонала, инвестиций и т. д.

Общая рентабельность: формула по балансу

Большинство видов рентабельности рассчитаны на основании данных баланса. В этом бухгалтерском документе содержится информация обо всех ключевых категориях: активы, обязательства, собственный капитал организации. Форму составляют дважды в году, что позволяет экономистам анализировать данные в начале и в конце периода. Отдельные виды рентабельности вычисляют с учетом следующих показателей:

- Активов (оборотных и необоротных).

- Величины собственного капитала.

- Объема инвестиций и других.

Однако крайне неправильным является расчет на основании только одного из значений. Корректный анализ подразумевает использование усредненных показателей. Для их получения находят среднее арифметическое значение: от показателя в начале и конце текущего периода. В числителе формулы находится чистая прибыль. А в знаменателе – тот показатель, рентабельность которого требуется рассчитать. Но это еще не все. Общая рентабельность (формула будет содержать цифры, указанные в балансе) рассчитывается после того, как будет составлен документ.

Что значит понятие «рентабельность капитала»?

Собственным капиталом предприятия называют финансовое выражение требований учредителей к компании. И для них, и для инвесторов чрезвычайно важны показатели, характеризующие капитал фирмы. Обращают внимание и на расчет общей рентабельности. Формула позволяет получить обобщенное понятие о состоянии организации, ее эффективности. На основании полученных данных инвесторы принимают решения, оказывающиеся порой жизненно важными для предприятия. Будучи непосредственно заинтересованными в ее успехе и развитии, они вкладывают свои или заемные средства и ожидают разделить с владельцем будущую прибыль.

Как же определяется общая рентабельность капитала? Формула для вычисления выглядит следующим образом: отношение рассчитанной за определенный период чистой прибыли (ЧП) к среднегодовому значению стоимости собственного капитала (СК): ОР=(ЧП/СК)х100%.

Полученные в результате вычислений данные сравнивают с аналогичными показателями предыдущих периодов. Также экономисты применяют эти цифры для сравнения эффективности работы предприятия с другими компаниями конкретной отрасли. Наблюдая увеличение общей рентабельности капитала, они делают вывод о том, что финансовые ресурсы используются правильно. Очевидный успех в ведении хозяйственно-экономической деятельности привлекает внимание инвесторов. И открывает для владельца бизнеса путь к дальнейшему развитию своего дела.

fb.ru