FashionRetail 2016: кризис дает возможности. Ритейл одежды

кризис дает возможности :: Shopolog.ru

Рынок ритейла переживает самое сильное падение за свою историю. Ведущие аналитики РБК и топ-игроки индустрии представили лучшие антикризисные стратегии на первом отраслевом мероприятии «FashionRetail 2016: тренды, прогнозы, инсайты».

Сокращение покупательской способности и, как следствие, падение трафика и продаж в магазинах, отсутствие денег у крупных игроков рынка в связи с ужесточением банковской политики в области розничной торговли, проблемы с импортозамещением – с этими трудностями столкнулись большинство участников fashion-индустрии.

Как показало масштабное исследование, проведенное аналитиками РБК, рынок одежного ритейла упал на 10%, обувного – на 13%. Около 30 международных ритейлеров в 2015 году ушли с российского рынка и лишь 10 зарубежных компаний пришли на рынок.

Причина обвала продаж – девальвация рубля, из-за чего произошел стремительный рост цен на одежду (на 12%) и обувь (на 15%), и одновременное снижение доходов населения (на 4%).

Тем не менее, 2016 год в России может стать переломным для отрасли – аналитики РБК прогнозируют рост рынка одежды на 0.8% и стабилизацию в обувном ритейле. Наибольший рост ожидается в сегментах женской, детской и подростковой одежды и обуви, наименьший – в мужском сегменте.

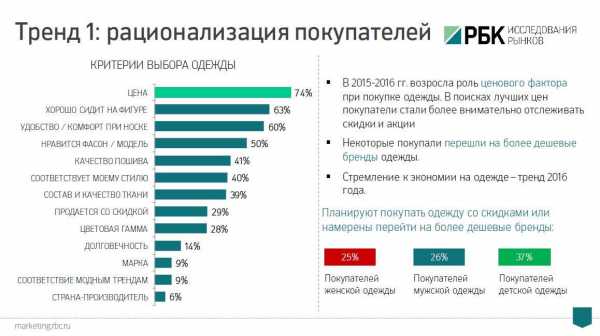

В поисках лучших цен покупатели стали внимательнее отслеживать скидки и акции, стараются найти удачные модели по привлекательным ценам. Но если в одежном ритейле потребители готовы пожертвовать удобством и фасоном модели, а также брендом ради цены, то в обувном фактор комфорта остается на первом месте, цена на втором. Кроме того, россияне не готовы отказаться от натуральной кожи.

Сергей Томилов, представитель интернет-сервиса отзывов Flamp, отметил, что по сравнению с предыдущим годом, высокие цены перестали быть существенным фактором для критики магазинов. На лояльность потребителей, прежде всего, влияют предложение скидок и распродаж, уровень обслуживания консультантов и широта ассортимента.

В премиум-сегменте, по словам Сергея Викулина, директора модного дома Raschini, важнейшим механизмом удержания взыскательных покупателей также становится фокус на уникальности продукта.

Освободившиеся в связи с уходом нерентабельных игроков торговые площадки – одно из главных преимуществ для выстоявших в кризис участников рынка, считает Рубен Арутюнян, президент Дома моды HENDERSON. Открытие более крупных по площади магазинов дает возможность углубить ассортимент и увеличить прибыль.

Аналитики РБК представили также рейтинг самых привлекательных регионов РФ для развития одежного и обувного ритейла – верхние строчки занимают Ямало-Ненецкая, Чукотская, Сахалинская, Магаданская области, Дагестан. Москва остается потенциальной точкой роста для обувных ритейлеров, так как в столице по-прежнему не хватает сетевых магазинов обуви.

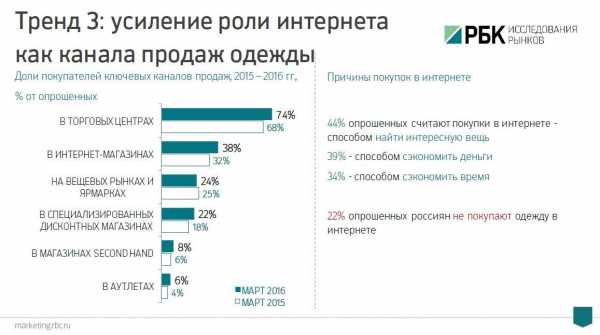

Яркий тренд 2016 года – усиление роли интернета как канала продаж. Евгений Щепелин, генеральный директор компании eSolutions LLC, которая помогает ритейлерам выходить на онлайн-рынок, отметил существенный рост интернет-оборота розничных компаний-клиентов в 2015 году. В среднем доля онлайн-продаж составляет 7% оборота, а у некоторых доходит до 20%.

Эдуард Остроброд, вице-президент корпорации SELA, рассказал, что онлайн-канал помогает не приучать покупателей к «халяве». Остатки коллекций в магазинах сеть реализует через интернет-магазины партнеров, а также фэшн-блогеров, которые размещают объявления на своих ресурсах и получают процент с продаж.

Новым каналом продвижения могут стать лидеры мнений в фэшн-ритейле. Дмитрий Тимуршин, основатель проекта Freedom Store, поделился опытом продвижения российских дизайнеров на рынке Петербурга.

Ассортимент нескольких дизайнеров объединяется в общий магазин в торговом центре, тем самым привлекая их суммарную целевую аудиторию, которая доверяет дизайнерам как лидерам мнений и хотела бы покупать одежду у человека, а не корпорации. Торговые центры, в свою очередь, идут навстречу, так как заинтересованы в уникальных арендодателях.

Резкий спад по сравнению с докризисными временами переживает сфера франчайзинга. Екатерина Сойак, генеральный директор компании EMTG, рассказала, что многие компании, ранее развивавшие франчайзинговую сеть, закрывают нерентабельные магазины и переключаются на создание совместных предприятий с партнерами в регионах. В то же время крупные западные игроки, скорее всего, будут входить на российский рынок, используя систему франчайзинга.

И в масс-маркет, и в среднем, и в премиум-сегментах игроки стараются переводить хотя бы часть производства в Россию и вкладываться в оборудование. Общая проблема для всех участников рынка – дефицит квалифицированного персонала, поэтому повышение компетенции сотрудников входит в число приоритетов.

Источник: РБК Исследования рынков

www.shopolog.ru

Рейтинг крупнейших российских сетей одежды

Во время кризиса на российский рынок одежды вышли два мощнейших мировых игрока: шведский H&M и японский Uniqlo. Теоретически компании могли бы устроить передел одежного ритейла, но специфика нашего рынка помешала им сделать это.

Не секрет, что российский рынок одежды серьезно отличается от европейского и американского. По мнению экспертов, в РФ не так много сильных местных игроков, а, задумывая новый бренд, отечественный предприниматель, как правило, считает нужным написать его латинскими буквами. Более того, хотя торговые центры на 70% заполнены теми же марками, что и европейские моллы, цены в России оказываются вдвое или даже втрое выше, не говоря уже о разнице в ассортименте, который, как известно, во многом зависит от личных вкусов закупщиков российских франчайзи известных марок. При этом потенциальным лидерам рынка одежды в России есть что делить. По оценке компании Verdict Research, наш рынок до кризиса рос минимум на 12% в год и вошел в шестерку крупнейших в Европе наряду с Великобританией, Германией, Испанией, Италией и Францией. А теперь у России еще больше общего с мировым fashion. В кризис на местный рынок самостоятельно, не по франшизе, пришли двое из пятерки ведущих мировых игроков - шведский H&M и японский Fast Retailing (Uniqlo). Однако эти компании так и не смогли ничего изменить на нашем рынке.

РЕЙТИНГ КРУПНЕЙШИХ РОССИЙСКИХ СЕТЕЙ ОДЕЖДЫ*

| Sela | около 560 магазинов в мире, 443 - в России |

| OGGI | 287 магазинов в мире, в России - 252 магазина |

| Gloria Jeans & Gee Jay | около 250 магазинов (оборот розничнойсети в 2008 году составил $240 млн) |

| Incity | 228 магазинов |

| Savage | около 160 магазинов |

| * по количеству торговых точек, включая франчайзинговыеИСТОЧНИК: SELA | |

ПЯТЕРКА ВЕДУЩИХ ИГРОКОВ МИРОВОГО ОДЕЖНОГО РИТЕЙЛА, $МЛРД

| Inditex (Zara) | 15 |

| Gap | 14 |

| Hennes & Mauritz (H&M) | 12 |

| Limited Brands | 8,9 |

| Fast Retailing | 7 |

| ИСТОЧНИК: FAST RETAILING | |

Источник: http://www.ko.ru

Полный текст статьи доступен на сайте Журнала "Компания"

www.life-marketing.ru

7 главных трендов fashion retail

Все материалы защищены авторским правом Trade Help

01.12.20087 главных трендов fashion retail

Ключевые точки построения торговых пространств объектов fashion retail: от Америки до Москвы.

1. Современный рынок модной одежды: нет рынка конкуренции товаров, есть рынок конкуренции брендов.

2. Стабильный рост спроса в сегменте fashion retail, т.к. растет платежеспособность покупателей, при отсутствии массовой приверженности к конкретному бренду.

3. Мода выступает двигателем прогресса, заставляет смотреть вперед, постоянно развиваться, радоваться жизни и удивлять окружающих:– 1 – этап яркой индивидуальности, когда отдельные потребители (новаторы) начинают интересоваться новинкой; – 2 – этап подражания, когда новинкой начинают интересоваться и другие потребители, движимые желанием подражать новаторам; – 3 – этап массового распространения; – 4 – этап упадка, когда потребители начинают переключаться на другие направления моды.

4. В мире моды Интернет опережает все другие источники новостей: быстрое и комплексное освещение тенденций, возможность обмена мнениями, доступность информации. Крупнейшие модные дома мира владеют самыми стильными сайтами во всем Интернете.

5. Развитие рынка fashion retail – это создание бренда сетевого торгового оператора: 5.1. Системный подход к построению сети.5.2. Внедрение и поддержание единого формата и уровня сервиса в каждой торговой точке.5.3. Использование опциона ключевых факторов успеха: – ярко выраженные креативность и инновационность магазина;– ярко выраженная степень дизайнерской индивидуальности товарной коллекции;– выбор ценового сегмента представления товара: люкс, средний, массовые коллекции; – выбор ассортиментной политики: мультибрендовой или монобрендовой. 5.4. Разработка эффективной стоковой политики и политики скидок.

6. Отказ от малоформатных площадей (до 100 м2) и переход в нишу площадей 200–350 м2, создание открытых торговых пространств 2000–5000 м2 (Neiman Markus, Nordstrom, Macis, ЦУМ Москва, Lotte Plaza Москва).

7. Создание системы эффективных торговых площадей:7.1. Качественное представление коллекций. 7.2. Удобство пребывания посетителей на территории магазина. 7.3. Яркий визуальный мерчандайзинг. 7.4. Современное торговое оборудование. 7.5. Клиенто-ориентированная работа торгового персонала.

Из доклада Андрея Калмыкова, управляющего компанией Trade Help, на бизнес-форуме Fashion Director

trade-help.com

Европа и Китай атакуют российский рынок одежды

13 октября 2009, 00:00 9011 просмотр

Не все так плохо, как могло бы быть В кулуарах выставки активно обсуждали приговор Рейнхарда Допфера – руководителя Европейского совета по экспорту текстильной продукции(EFTEC) - о том, что треть магазинов одежды в России уйдут с рынка до конца года. Желающих упиваться негативом на семинарах не оказалось. Мария Сморчкова – директор Ассоциации предприятий индустрии моды постаралась направить итоговое выступление господина Депфера в позитивное русло, попросив европейского эксперта «не сгущать краски». «Все не так хорошо, как хочется, но не так плохо, как могло бы быть», - намекнула она. Гость из Европы действительно начал за здравие, отметив, что не увидел внешних признаков кризиса в Москве: «Я очень долго добирался до «Экспоцентра», час простоял в пробке на Смоленской площади. В вашей столице столько машин! Значит, благосостояние граждан - хорошее». Но под занавес выступления не выдержал и предложил поспорить на ящик шампанского, заявив, что его прогноз все равно сбудется. Надо признать, что выступление главы EFTEC было не только эмоциональным, но и аргументированным. Свою точку зрения он объяснил чистой математикой. (см. «Тенденции на рынке одежного ритейла в России» (EFTEC)) Рейнхард Допфер утверждает, что порядка 35%-40% поставленной российским ритейлерам одежды не будут распроданы. Доходы населения падают, люди перестают ходить в магазины, а если и заходят, то не отовариваются. С его точки зрения, это невиданный ранее феномен. «На российских кладах зависнет продукции минимум на 10 млрд долларов, -утверждает глава EFTEC, - ее выгоднее сжечь, чем реализовать. Это неликвид, который превратится в мертвый груз. От него будут одни убытки». Люкс и масс-маркет подражают друг другу Помимо динамики в продажах, изменилась сама суть одежного рынка. Здесь все перемешалось. Чтобы не допустить банкротства, ритейлеры вынуждены будут подстраиваться под новые тенденции. «Средний сегмент одежды забрался в люкс, а массовый сегмент практически исчезает, потому что становится брендированным. Границы, намеченные годами, размываются», - считает Анна Лебсак-Клейманс – генеральный директор Fashion Consalting Group. Причиной слияний и поглощений во многом стала цена. Именно стоимость продукции сейчас задает главные правила игры. В Россию ринулись средний и низкоценовой сегменты качественной одежды из Китая и Турции. Причем они как губка впитывают все хорошее, что есть у люксовой одежды. С 2006 по 2007 годы экспорт из Китая в нашу страну вырос на 161% и составил более 8 млрд долларов. По деньгам это в 2,5 раза больше, чем экспорт из Европы за этот же период. К тому же за последнее десятилетие отмечался бурный рост вертикальных монобрендовых операторов (производитель и владелец магазинов в одном лице), пришедших из Европы. Они тоже преимущественно работают в среднем сегменте. Главный их плюс – сильный сервис, умение быстро подстраиваться под изменения рынка и результативно продвигать свой товар. Таким образом, «середнячки» стали активно заимствовать у люкса внешнюю и качественную составляющую. А люкс, чтобы окончательно не потеряться, был вынужден перенимать у конкурентов технологию бизнеса, например дисконты и методы распродаж. «Это абсурдная тенденция нынешнего времени. У люкса просто не осталось шансов вернуться к своему бездисконтному прошлому», - отмечает Анна Лебсак-Клейманс. Ритейл вынужден существовать в миксе В ходе дискуссий и российские и европейские эксперты сошлись в одном – будущее одежного ритейла в мультибрендовом формате. Делать ставку только на люкс, либо только на средний сегмент – утопично. Если в магазине будет представлена продукция разных производителей, которая отличается и по стилю и по ценам, у него есть все шансы удержаться на рынке. К примеру, вертикальные ритейлеры Zara и Mango уже 15 лет назад начали внедрять данную стратегию. Покупка должна стать приключением, считает Рейнхард Допфер. По данным социологического опроса исследовательского центра «Ромир», 61% россиян готовы экономить на новом гардеробе. Поэтому важно не только заманить людей в магазин, но и сделать так, чтобы они вышли с покупкой. «Это так называемый коэффициент обслуживания покупателей – соотношение зашедших посетителей и посетителей, купивших товар, - поясняет Мария Сморчкова, - несмотря на кризис, в российских магазинах этот коэффициент с 2008 года вырос на 25-40%. То есть российские ритейлеры уже сейчас стали более креативными в продвижении товара». Мария Сморчкова посоветовала продавцам сделать ставку на максимально высокий средний чек. То есть стимулировать продажи путем расширения ассортиментной матрицы. Если женщина пришла в магазин за деловым костюмом, ей обязательно должны быть предложены сопутствующие товары: бижутерия, сумочка, туфли и прочее. Экспансия европейцев в Россию Несмотря на печальную статистику о том, что европейцы сворачивают договора с российскими продавцами одежды, наметилась другая тенденция. Иностранные бренды стали самостоятельно выходить на рынок России и открывать магазины без посредников. Складывается впечатление, что западные вертикали с нетерпением ждали кризиса, когда арендные ставки в торговых центрах резко упадут. По данным «Ассоциации предприятий индустрии моды», в первом полугодии 2009 года объем вакантных площадей вырос на 8%. К 2010 году арендные ставки могут снизиться еще на 10-15%. Владельцы помещений готовы работать с продавцами даже на постоплатной системе, а также освобождают их от страховых взносов. В 2009 году в Россию пришли H&M (Швеция), GAP (США), WALMART(США), DEBENHAMS (Великобритания), NEW LOOK (Великобритания), ONE STER (Франция), MEUCCI (Италия), STEFANEL (Франция), WRANGLER (США). Экспансию западных вертикалей, по прогнозу Рейнхарда Допфера, ощутят в основном регионы России. Например, МаxMara уже в этом году планирует открыть свои магазины в Екатеринбурге, Омске, Уфе, Краснодаре и Ростове-на-Дону. Москве это пока не грозит, арендные ставки здесь еще дороговаты. Но одного позитивного заявления от эксперта из Европейского совета по экспорту текстильной продукции российские ритейлеры все же дождались. Одежный рынок России воспрянет от экономического кризиса …в 2017 году.

***Тенденции на рынке одежного ритейла в России (Источник: EFTEC) -уровень продаж снизился на 20-40% -рубль обесценился на 25% -снижение заказав осень/зима 2009-2010 гг. на 30-40% -покупатели не реагируют на скидки в 70% -поставщики сократили заказы с розничными клиентами на 25-30%. Подготовила Яна Белянина, geopolitica.ru

Статья относится к тематикам: Маркетинг и экономика торговли, Fashion, одежда, обувь, аксессуары Поделиться публикацией: Подписывайтесь на наш канал в Telegram и Яндекс.Дзен , чтобы первым быть в курсе главных новостей Retail.ru.www.retail.ru

Встретили ритейлеров по одежде - RETAILER.ru

Из десяти крупнейших мировых ритейлеров, торгующих одеждой, в России представлены уже шесть, выяснил “Ъ” (см. таблицу). Правда, ни для кого из них российский рынок не входит в число ключевых: даже лидеру — испанской Inditex (магазины Zara и др.) — он обеспечивает не более 4% продаж.

Для анализа “Ъ” использовал рейтинг Deloitte Global Powers of Retailing 2011, опубликованный Deloitte 14 января. Сначала был составлен топ-10 компаний, специализирующихся на розничной торговле одеждой и обувью: его возглавляет испанская Inditex (бренды Zara, Bershka, Pull and Beer, Massimo Dutti и др.), продажи которой в 2009 году составили $15,454 млрд. Это больше, чем у когда-то крупнейшего одежного ритейлера — американской Gap (Gap, Banana Republic и др.), выручившей только $14,197 млрд. В 2010-м разрыв может еще больше увеличиться: продажи компаний прогнозируются в размере $16,2 млрд и $13,7 млрд соответственно.

В рейтинге не учитывались компании, торгующие предметами роскоши, например французский холдинг LVMH, оборот которого в 2009-м Deloitte указала в размере $23,783 млрд, а розничные продажи — только $13,794 млрд.

Представленность каждого из десяти ритейлеров на российском рынке оценили эксперты CB Richard Ellis и «Магазина магазинов». Выяснилось, что шестеро уже работают в России: Inditex, Gap, Н&M, C&A, Fast Retailing (магазины Uniqlo) и Next (см. таблицу). В Россию также планирует выйти американская Limited Brands с самым известным своим брендом — бельевыми магазинами Victoria’s Secret. Компания уже договорилась с «Монэкс Трейдинг», которая будет развивать марку по франчайзингу.

Российский рынок еще не стал стратегически важным ни для кого из шести первопроходцев. Наибольшая доля у него в продажах Inditex — около 4%, наименьшая у Gap — только 0,04%.

По словам гендиректора Ассоциации предприятий индустрии моды Марии Сморчковой, российский рынок одежды очень привлекает зарубежные компании: он слабо консолидирован и будет восстанавливаться после кризиса достаточно быстро. Правда, в 2010 году, по данным Fashion Consulting Group, он вырос всего на 1–1,3%, до €29,5 млрд (около $39,1 млрд по среднему курсу за прошлый год). На верхний ценовой сегмент пришлось примерно 15%, на средний — 35%, на эконом — 50%. При оптимистичном сценарии в 2011-м ожидается рост на 3–5%. По прогнозам президента Европейского совета по экспорту модной одежды (EFTEC), консультанта Collection Premiere Moscow Райнхарда Депфера, к 2012 году розничный оборот одежды в России может составить уже €38 млрд (приблизительно $50,4 млрд).

Как крупнейшие в мире одежные ритейлеры представлены в России:

| 1 | Inditex S.A/ Испания | Zara, Bershka, Pull and Bear, Massimo Dutti, Stradivarius, Zara Home, Oysho | 4907/ 74 | 176* | 15,545 | 16,2 | 0,582 |

| 2 | The Gap Inc/ США | Gap, Banana Republic, Old Navy | 3100/ 25 | 5 | 14,197 | 13,7 | 0,005 |

| 3 | H&M Hennes & Mauritz AB/ Швеция | Н&M | 2209/ 36 | 11 | 13,218 | 11,9 | 0,081 |

| 4 | C&A Europe/ Бельгия, Германия | C&A | 1445/ 20 | 10 | 8,882 | Нет данных | 0,061 |

| 5 | Limited Brands Inc/ США | Victoria`s Secret | 2900/ 45 | Не представлены** | 8,632 | Нет данных | Не представлены |

| 6 | Ross Stores Inc, США | Ross Stores | 1005/ 1 | Не представлены | 7,184 | Нет данных | Не представлены |

| 7 | Fast Retailing Co Ltd/ Япония | Uniqlo | 2203/ 19 | 2 | 7,118 | 9,9 | 0,010 |

| 8 | Next Plc/ Великобритания | Next | 680/ 32 | 20 | 5,382 | 5,4 | 0,100 |

| 9 | Foot Locker Inc/ США | Foot Locker | 3600/ 28 | Не представлены | 4,854 | Нет данных | Не представлены |

| 10 | Shimamura Co Ltd/ Япония | Shimamura | 1550/ 2 | Не представлены | 4,602 | Нет данных | Не представлены |

* На 31 октября 2010 года. ** Права на развитие марки в России получила компания «Монэкс Трейдинг» (см. “Ъ” от 26 января 2011 года).*** Предварительные данные.**** Оценочные данные.

Источник: Deloitte, данные компаний, «Магазин магазинов», CB Richard Ellis.

retailer.ru