Ипотечный кредитный калькулятор в Excel. Как правильно рассчитать кредит в Excel? Таблица расчета процентов по кредиту

Расчет кредита в excel: скачайте готовые формулы и калькуляторы

Финансирование бизнеса » Анализ кредитных предложений банков »

Если вы хотите расчитать платежи по кредиту (аннуитетные или дифференцированные), переплату и график платежей по месяцам в excel, то скачайте следующие xls-файлы:

Альтернатива использованию MS Excel - кредитный калькулятор on-line (функционал практически такой же, ничего качать на компьютер не нужно: все операции выполняются на нашем сайте).

Расскажем о файлах подробнее: дадим мини-инструкции.

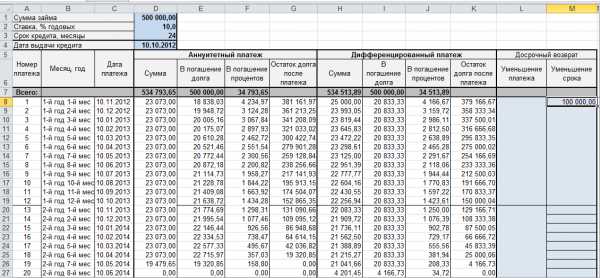

Кредитный калькулятор в Excel

Умеет:

- Считать оба вида платежей.

- Показывать полный график платежей.

- Разбивать сумму выплаты на "погашение долга" и "погашение процентов".

- Учитывать досрочные возвраты (отдельно для уменьшения срока и уменьшения размера выплат).

Пользоваться файлом довольно удобно: вбиваете значения в верхние четыре поля (сумма, процентная ставка, срок в месяцах, дата получения - последнее нужно для определения точного графика) и умное детище Билла Гейтса тут же заполняет все графы таблицы актуальной информацией.

Простая функция для платежей

Вы и сами может сконстурировать подобный расчет - подробно это описано в статье про расчет по формуле аннуитета. Ничего сложного нет, но для удобства мы подготовили специальный файл.

Содержит всего одну функциональную ячейку:

Поменяйте значения на свои (вместо 14 - свою ставку, вместо 12 во втором случае - свой срок кредита в месяцах, вместо 100000 - свою сумму займа).

После смены данных достаточно нажать на "Энтер", чтобы получить результат:

Напоминаем, ссылки на оба xls-файла представлены в начале страницы.

Желаем успешного использования!

biznes-kredit.info

Расчет кредита в Excel

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса - другое дело, а для обычных людей мышеловка"деньги за 15 минут, нужен только паспорт" срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это "потом" все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. "Помассажировать числа" заранее, как я это называю :) Microsoft Excel может сильно помочь в этом вопросе.

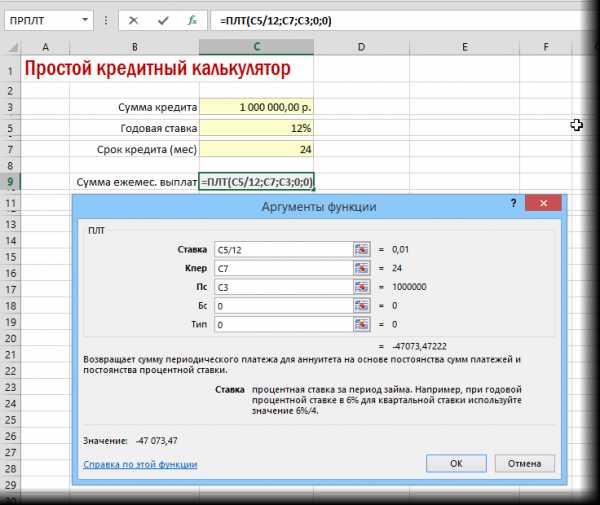

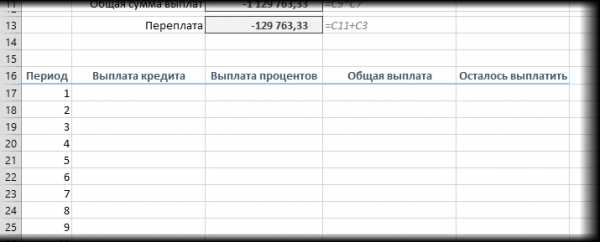

Вариант 1. Простой кредитный калькулятор в Excel

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами - таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial). Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка - процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер - количество периодов, т.е. срок кредита в месяцах.

- Пс - начальный баланс, т.е. сумма кредита.

- Бс - конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип - способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

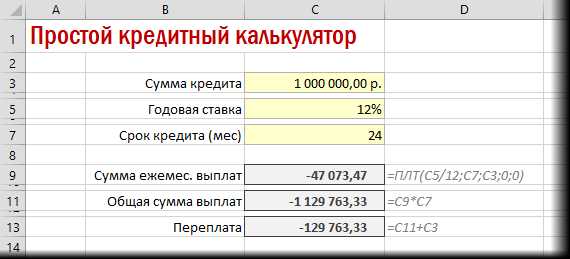

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

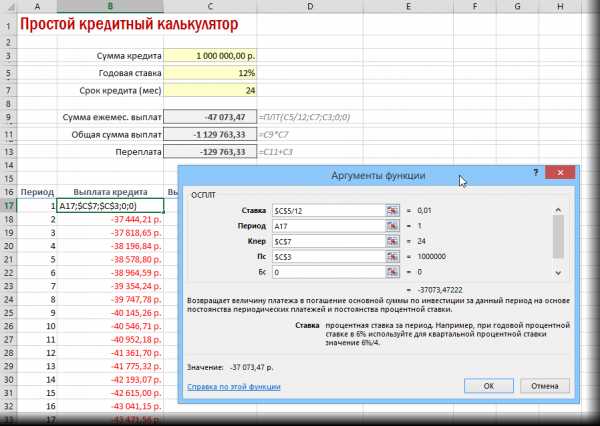

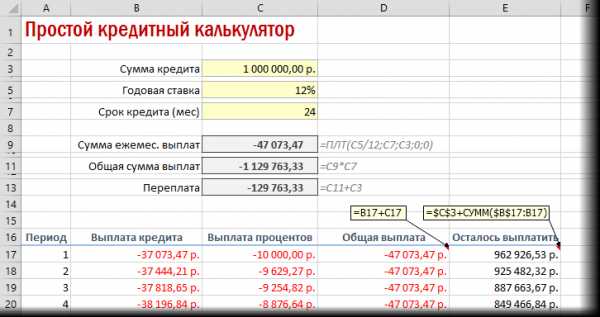

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel - ОСПЛТ (PPMT) и ПРПЛТ (IPMT). Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

=ЕСЛИ(A17>=$C$7;"";A17+1)

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку ("") в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>""; текущая формула; "")

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

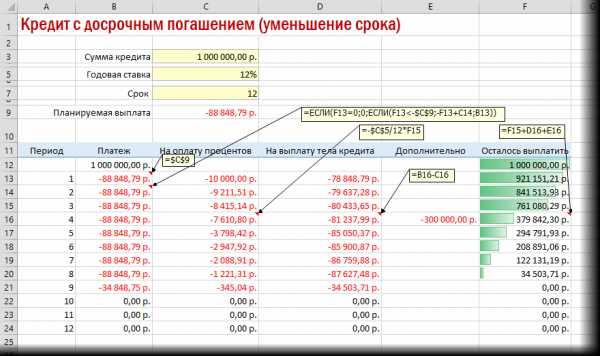

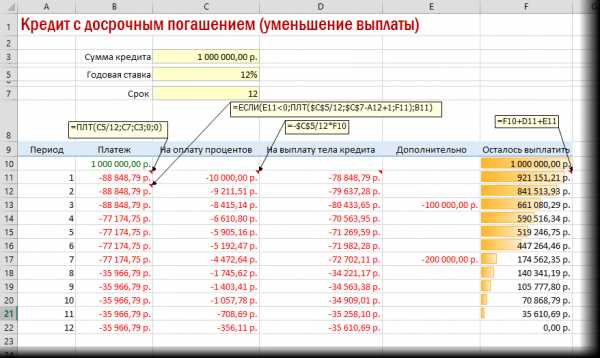

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять - не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты - заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

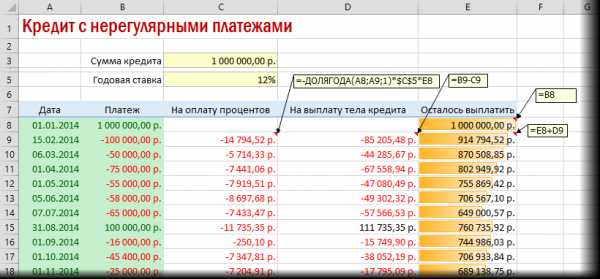

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Предполагается что:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы - наши выплаты банку, положительные - берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)

Пример расчета стоимости кредита и графика платежей по кредиту

Финансовые определения к кредитному калькулятору

Как выбрать кредит

Как рассчитать выплаты по кредиту

Калькулятор

Результаты

Базовые условия

| : 36 месяцев |

| : 30000 денежных единиц |

| : 10 % годовых (аннуитетная схема начисления) |

| : 0 % |

| : 0 денежных единиц |

Итоговые значения, денежных единиц

| : 968.02 |

| : 34848.53 |

| : 4848.53 |

| : 30000.00 |

| : 0.00 |

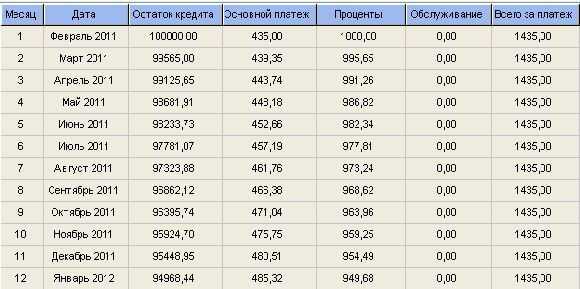

Схема выплат по кредиту

| 1 | 30000.00 | 718.02 | 250.00 | 0.00 | 968.02 |

| 2 | 29281.98 | 724.00 | 244.02 | 0.00 | 968.02 |

| 3 | 28557.98 | 730.04 | 237.98 | 0.00 | 968.02 |

| 4 | 27827.94 | 736.12 | 231.90 | 0.00 | 968.02 |

| 5 | 27091.82 | 742.25 | 225.77 | 0.00 | 968.02 |

| 6 | 26349.57 | 748.44 | 219.58 | 0.00 | 968.02 |

| 7 | 25601.13 | 754.68 | 213.34 | 0.00 | 968.02 |

| 8 | 24846.45 | 760.97 | 207.05 | 0.00 | 968.02 |

| 9 | 24085.48 | 767.31 | 200.71 | 0.00 | 968.02 |

| 10 | 23318.17 | 773.70 | 194.32 | 0.00 | 968.02 |

| 11 | 22544.47 | 780.15 | 187.87 | 0.00 | 968.02 |

| 12 | 21764.32 | 786.65 | 181.37 | 0.00 | 968.02 |

| 13 | 20977.67 | 793.21 | 174.81 | 0.00 | 968.02 |

| 14 | 20184.46 | 799.82 | 168.20 | 968.02 | |

| 15 | 19384.64 | 806.48 | 161.54 | 0.00 | 968.02 |

| 16 | 18578.16 | 813.20 | 154.82 | 0.00 | 968.02 |

| 17 | 17764.96 | 819.98 | 148.04 | 0.00 | 968.02 |

| 18 | 16944.98 | 826.81 | 141.21 | 0.00 | 968.02 |

| 19 | 16118.17 | 833.70 | 134.32 | 0.00 | 968.02 |

| 20 | 15284.47 | 840.65 | 127.37 | 0.00 | 968.02 |

| 21 | 14443.82 | 847.65 | 120.37 | 0.00 | 968.02 |

| 22 | 13596.17 | 854.72 | 113.30 | 0.00 | 968.02 |

| 23 | 12741.45 | 861.84 | 106.18 | 0.00 | 968.02 |

| 24 | 11879.61 | 869.02 | 99.00 | 0.00 | 968.02 |

| 25 | 11010.59 | 876.27 | 91.75 | 0.00 | 968.02 |

| 26 | 10134.32 | 883.57 | 84.45 | 0.00 | 968.02 |

| 27 | 9250.75 | 890.93 | 77.09 | 0.00 | 968.02 |

| 28 | 8359.82 | 898.35 | 69.67 | 0.00 | 968.02 |

| 29 | 7461.47 | 905.84 | 62.18 | 0.00 | 968.02 |

| 30 | 6555.63 | 913.39 | 54.63 | 0.00 | 968.02 |

| 31 | 5642.24 | 921.00 | 47.02 | 0.00 | 968.02 |

| 32 | 4721.24 | 928.68 | 39.34 | 0.00 | 968.02 |

| 33 | 3792.56 | 936.42 | 31.60 | 0.00 | 968.02 |

| 34 | 2856.14 | 944.22 | 23.80 | 0.00 | 968.02 |

| 35 | 1911.92 | 952.09 | 15.93 | 0.00 | 968.02 |

| 36 | 959.83 | 959.83 | 8.00 | 0.00 | 967.83 |

| Итого | 30000.00 | 4848.53 | 0.00 | 34848.53 |

Сохранение

Распечатать результаты расчета на принтере

Скачать как Excel файл (формат Excel 5)

Скачать как Excel файл (формат Excel 2007)

Скачать как веб-страницу

Скачать как CSV-файл

Скачать в формате PDF

Несмотря на то, что кредитный калькулятор позволяет задавать дополнительные параметры кредита, расчетная сумма может иметь незначительную погрешность, вызванную особенностями расчетов в каждом конкретном банке или финансовой организации.

fin-calc.org.ua

Формула расчета процентов по кредиту и полной стоимости кредита

Многие граждане интересуются, какова формула расчета процентов по кредиту. Если смотреть статистические данные, то более 73% российских граждан в той или иной мере имели дело с кредитами: одни уже пользовались займами, а другие выплачивали принадлежащие не им долги.

В данной статье мы поможем разобраться с методикой расчета процентов по кредиту, а также расскажем, как производится расчет полной стоимости кредита, чтобы банковская организация не «заставила» вас платить больше, когда можно платить по более выгодной схеме.

Как произвести расчет процентов по кредиту?

Некоторые пользователи кредитных продуктов ошибочно предполагают, что посчитать проценты по кредиту самому сложно, но это не так. На самом деле, формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

- Дифференцированный платеж – ежемесячные выплаты по кредиту, размер которых уменьшается к даче окончания кредитного договора. В ежемесячный дифференцированный платеж входят сумма погашения тела кредита (основной долг) и проценты по кредиту, начисленные на оставшуюся сумму.

- Аннуитетный платеж – ежемесячные выплаты по кредиту, размер которых не меняется до окончания срока кредита. Но при аннуитетной схеме платежи вначале преимущественно идут в счет погашения процентов по кредиту, и в меньшей доле на тело кредита, и пропорция эта меняется уже ближе к концу кредитного договора.

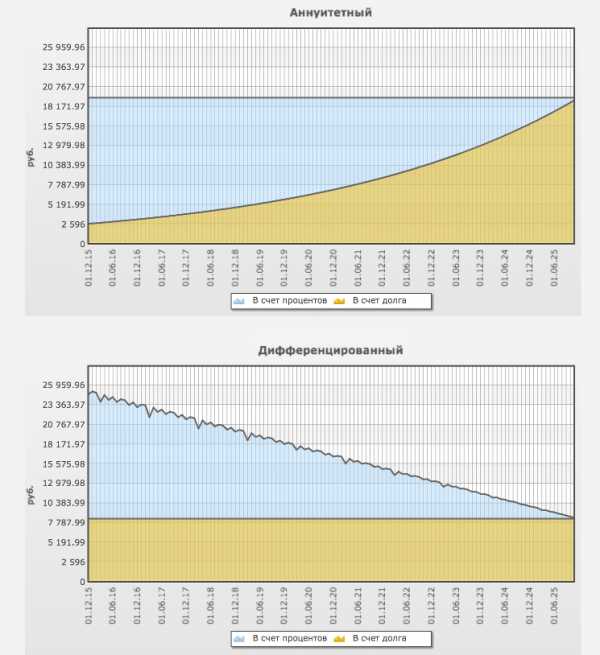

Более наглядно отличия аннуитетных платежей от дифференцированных можно увидеть на вот этой схеме:

Банковские онлайн-калькуляторы расчета процентов по кредиту

Большинство граждан перед тем, как сделать выбор в сторону подходящего кредитного продукта, изучают информацию относительно условий кредитования и просчитывают проценты за пользование займом.

Сегодня на сайте многих банковских организаций есть специальный онлайн-сервис, представляющий собой кредитный калькулятор. Достаточно внести в графы необходимые вам условия кредитования и расчет будет произведен в считанные секунды. Кредитный калькулятор поможет определиться, какая сумма кредита в вашем случае будет самой оптимальной, если имеются какие-то сомнения. Вам необходимо ввести сумму своего дохода, ввести желаемый срок кредита и кликнуть на кнопку «Рассчитать».

Таким образом, у потребителей есть возможность, не выходя из дома, не только выбрать кредитное учреждение, но и самый подходящий для его уровня доходов вид займа.

Формула расчета процентов по кредиту при дифференцированном платеже

Дифференцированный платеж, если углубляться в его суть, включает в себя две части:

- Тело кредита или основной долг;

- Проценты, начисленные на оставшуюся сумму основного долга.

Со временем сумма основного долга уменьшается, и по этой причине сумма процентов по кредиту, начисленных на эту сумму, тоже снижается. Существует простая формула, с помощью которой можно осуществить расчет суммы основного долга:

- ВД = ПСК/СК, где

- ВД – выплата основного долга;

- ПСК – первоначальная сумма кредита;

- СК – срок, который дан для возврата кредита.

Теперь рассчитаем проценты за пользование кредитом. Что касается расчетов процентов, то у каждого банка может быть своя позиция по данному вопросу, которая зависит от временного периода.

1. Первая позиция = 12 месяцев = 1 год. Здесь формула для расчета будет такая:

- СНП = ООД х ПГС / 12, где

- СНП – начисленные проценты по кредиту;

- ООД – остаток основного долга на момент расчета;

- ПГС – процентная годовая ставка.

2. Вторая позиция – 1 год = 365 дням. Формула расчета такова:

- СНП = ООД х ПГС х КДМ / 365

- СНП – сумма начисленных процентов;

- ООД – остаток основного долга на момент расчета;

- ПГС – годовая процентная ставка;

- КДМ – календарные дни в месяце. Это значение может быть от 28 до 31.

Формула расчета процентов по кредиту при аннуитетном платеже

Суть аннуитетного платежа состоит в том, что заемщик выплачивает его на протяжении всего срока займа без изменений установленной суммы. Бывают исключительные случаи, когда по договоренности между сторонами сумма кредита меняется. Аналогичная ситуация может произойти в случае досрочного погашения займа.

Аннуитетный платеж состоит из:

- Тела кредита (основного долга).

- Процентов по кредиту.

Формула для расчета аннуитетного платежа имеет следующий вид:

- РАП = ПСК*ПГС/1 – (1+ПГС) 1 – СК, где

- РАП – сумма платежа;

- ПСК – первоначальная сумма кредита;

- ПГС – годовая процентная ставка;

- СК – общий кредитный срок.

Это формула полной стоимости кредита в классическом исполнении, и именно ее придерживаются многие банковские организации. Эта формула является основой большинства кредитных калькуляторов.

Как рассчитывается ежемесячный платеж по кредиту?

Ежемесячно в определенный кредитным договором день заемщик обязан внести обязательный платеж за пользование кредитом. А знаете ли вы, из чего складывается данная сумма ежемесячного платежа по кредиту?

Вот составляющие платежа:

- Сумма основного долга.

- Страховой платеж.

- Проценты, начисленные на тело кредита.

- Всевозможные комиссионные сборы.

Большую часть платежа первоначально мы платим за пользование кредитом (проценты), но со временем эта составляющая становится меньше и идет погашение основного долга.

Относительно страховки в кредитной договоре вы должны знать: кредитные учреждения обязаны информировать заемщика перед заключением договора о том, что в контракте имеется пункт, где сказано, что он банк требует застраховать имущество, жизнь и здоровье заемщика, однако, это лишь требование банка, а не закона, поэтому заемщик вправе самостоятельно решать, хочет он покупать страховку при оформлении кредита или нет.

Заставлять заемщика принимать такие услуги никто не имеет право, так как пользователь кредитных ресурсов может выбрать другой банк или более приемлемый заем. В случае, когда банк не поставил клиента в известность о платежах в пользу страховых компаний, но в сумму ежемесячного взноса такая выплата была включена, заемщик имеет право обратиться в суд и обжаловать незаконные действия банка. Это возможно в том случае, если пункта о страховке нет в договоре.

Какой вид ежемесячных платежей по кредиту выбрать?

Мы уже говорили выше, что существует два вида кредитных платежей: дифференцированный и аннуитетный. Большинство заемщиков не имеют понятия, как эти платежи отличаются друг от друга, идут на поводу у банка, часто выбирая кредитный продукт, который для них не выгоден, а навязан банком. Стоит заострить внимание на этом моменте и разобраться в отличиях платежей.

Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату. А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

К середине срока выплаты кредита разница между указанными видами платежей уже станет заметной, так как основная составляющая платежа будет направлена на уплату процентов, а меньшая часть – на погашение основного тела кредита.

Многие заемщики предпочитают более понятную и «правильную» схему аннуитетных платежей по причине, что сумма ежемесячного платежа остается неизменной, поэтому дополнительно пересчитывать ничего не требуется, то есть банк не сможет никаким образом клиента обмануть.

Следует помнить, что перед подписанием кредитного договора, требуется внимательно прочитать все пункты документа особенно те, которые написаны мелким шрифтом. Даже учитывая тот факт, что борьба с мошенниками в лице сомнительных микрокредитных организаций, которые заставляют заемщиков платить баснословные проценты по кредитам, происходит на государственном уровне, довольно сложно оспорить договор, когда вы собственноручно поставили под ним подпись. Будьте внимательны, считайте свои деньги и вникайте в схемы кредита и условия платежей, требуйте раскрытия информации о полной стоимости кредита предлагаемого вам кредитной организацией.

www.papabankir.ru

Кредитный калькулятор - рассчитать проценты по кредиту

Главная • Кредит • Кредитный калькулятор

13 815

Как самостоятельно посчитать ежемесячный взнос и проценты по кредиту?

Чем вам будет полезен кредитный калькулятор? Обычно граждане при подборе кредитной организации для получения займа принимают во внимание процентную ставку по кредиту и срок предоставления денег. Но мало кто вникает в способы предстоящего погашения самой кредитной задолженности. Этот метод определяет, как рассчитаны периодические платежи, сумма процентов, и сколько составит переплата по кредиту.

Если вам трудно рассчитать кредит при помощи формул описанных ниже, то можете использовать кредитный калькулятор сайта «zaimitut.ru»

При осуществлении расчета параметров кредита используется следующая терминология.

- Тело кредита — это сумма денег, которая будет выдана банком из кассы или перечислена на банковскую карточку клиента без учета суммы банковских процентов и возможных комиссий. Эта сумма будет фигурировать в кредитном соглашении, и на ее основе будет составлен график внесения регулярных платежей.

- Проценты — общая сумма денег, причитающаяся банку к уплате от клиента за пользование выданным кредитом.

- График регулярных платежей — важное приложение к договору о кредитовании, в котором расписаны суммы и даты внесения регулярных платежей.

В современной практике банков в основном используются два метода погашения кредитной задолженности: аннуитетный и дифференцированный. От выбранного метода погашения банковского кредита зависят способ определения процентов и размер регулярного платежа.

Аннуитетный метод

Термин «аннуитет» означает одинаковый размер ежемесячного взноса на протяжении полного срока кредитования. Основная особенность такого метода выплаты кредита состоит в том, что причитающиеся суммы вносятся одинаковыми частями, но долевое соотношение между выплачиваемым телом банковского кредита и суммой процентов различается при каждом новом взносе.

Формирование платежей

При первых платежах проценты составляют большую часть общей суммы, но постепенно долевое содержание суммы, идущей в счет уплаты тела долга, увеличивается, а к концу срока становится преобладающим.

Одной из положительных черт аннуитета является то, что если заемщик решает погасить кредит в досрочном порядке, то выплатит банку меньше процентов и сэкономит собственные средства.

Платежи при такой выплате кредита вычисляются с применением коэффициента аннуитета, рассчитываемого по формуле K=i*(1+i) n/ (1+i) n-1, где K — коэффициент аннуитета, i — процентная ставка по кредиту в процентах за год, n — количество периодов погашения.

Эта формула универсальна для всех кредитных организаций, однако, каждая из них может применять различные подходы к показателю «количество периодов погашения»: год, месяц, день. По этой причине результаты вычислений могут немного отличаться друг от друга.

Когда вычислен коэффициент аннуитета и принято решение по сумме тела долга, можно рассчитать сам платеж по алгоритму АП=ТК*К, где АП — платеж в режиме аннуитета, а ТК — тело самого кредита.

Дифференцированный метод

Такой метод предусматривает внесение больших сумм при первых платежах. С течением времени платежи будут сокращаться. Расчет же производится отдельно за каждый период платежа.

В этом случае банки применяют алгоритм СТК=ТК/к, где СТК — сумма долга за определенный месяц, ТК — тело самого кредита, а к — срок действия кредита.

Проценты можно легко рассчитать, используя алгоритм СП=СЗ* i/12, где СЗ — сумма долга, СП — проценты за месяц, i — процентная ставка по кредиту в процентах за год.

Размер ежемесячного взноса вычисляется по сводной формуле ДП=ТК/к+СЗ*i/12.

Какой метод выбрать?

Не всегда кредитные организации предлагают заемщикам оба способа погашения выдаваемого кредита. Обычно выбор доступен при ипотеке или при автокредите, а вот при потребительском кредитовании традиционно применяют аннуитетный метод, поскольку итоговый доход банка при таком подходе теоретически становится выше.

При выборе алгоритма погашения кредита следует учитывать следующие моменты.

- Ежемесячный регулярный доход. При дифференцированном подходе желательно, чтобы доход клиента был на 25% больше, чем при аннуитетном способе.

- Возможности досрочной выплаты кредитной задолженности. При применении аннуитетного метода платежа выгоднее закрывать кредит в самом начале срока его действия. Чем ближе к концу срока гасится задолженность, тем это менее выгодно для клиента. Досрочное же погашение при дифференцированном методе имеет смысл на любом сроке.

Дифференцированный метод платежей рекомендовано выбирать тем клиентам банков, кто получает крупный кредит на длительный срок. Имеет риски потери работы или трудоспособности, хочет поменьше переплатить по кредиту или закрыть договор до срока его истечения.

Аннуитетные платежи предпочтительны в случаях, если отсутствует возможность выплачивать ежемесячно крупную сумму в счет уплаты имеющегося долга. На первых этапах платежа, клиент получает небольшую сумму на короткий срок. Клиент предпочитает планировать личный бюджет, учитывая постоянство суммы регулярного платежа по долгу. Также, если заемщик не имеет намерения досрочно погасить кредит.

Тем не менее рекомендуется всегда изучать все варианты погашения кредита, которые предлагает банк, и получать соответствующие консультации от сотрудников кредитной организации.

zaimitut.ru

Как считаются проценты по кредиту: самые важные нюансы

Начисление процентов по кредиту

Начисление процентов по кредитуФинансовые организации постоянно рекламируют новые займы, называя их выгодными условиями.

Важно понимать, что перед оформлением договора лучше спросить о предстоящем размере переплаты и о виде расчета расходов по кредитному предложению.

Выдавая человеку,примерный график оплаты по займу, финансовые организации, как правило, не дают разъяснений, как считаются проценты по кредиту.

Навигация по статье

Какие бывают схемы начисления процентов

Практически все люди брали деньги в займы, в финансовой организации. И им знакомо, что за пользование кредитными средствами финансовая организация взимает процент.

Он является значимой долей прибыли банка, поэтому другого варианта и не будет. Перед оформлением займа в финансовой организации, нужно разобраться, какая схема начисление процентов будет производиться, по данному кредитному предложению.

Важно знать, о таком понятии, как период начисления процентов. Он начинается, с момента подписания человеком кредитного договора и соответственно пользования займом. Заканчивается он, когда заемщик полностью выплачивает взятые в финансовой организации средства.

Обычно, кредитные предприятия предлагают своим клиентам следующие виды начисления процентов по займам:

- аннуитетные

- дифференцированные

В описаниях всех кредитных продуктов, всегда должна быть указана схема начисления процентов. Большая часть финансовых организаций сама устанавливает схему выплаты. Но некоторые из них дают возможность человеку выбрать способ выплаты.

Дифференцированные платежи

При такой классической схеме, вся сумма оформленного займа делится на одинаковые части всего срока выплат. Определенного числа, клиент должен платить банку, некоторую часть взятых денежных средств и начисленные ежемесячно проценты за их использование.

Каждый месяц, после оплаты, задолженность по займу уменьшается, всегда на равную сумму. Платеж, в начале срока, получается самым большим.

Постепенно, в связи с сокращением остатка по основному долгу, взнос становится меньше. Сумма процентов по нему тоже идет на уменьшение.

Поэтому, спустя некоторое количество времени, взносы по займу значительно снизятся и будут не такими огромными.

При такой схеме, взносы изначально будут значительно выше, чем при аннуитетной схеме. Важно понимать, для получения займа на этих условиях, человек должен быть платежеспособен.

Если подтвержденный доход клиента будет не достаточный, финансовая организация, скорее всего, откажет в оформлении кредита. Но, если банк все же одобрил заем на этих условиях, по истечении небольшого периода времени такой клиент будет платить меньшими взносами.

В момент списания взноса, часть общей задолженности сокращается. На списанную задолженность проценты не накручиваются.

То есть, при дифференцированных видах платежей, как считаются проценты по кредиту в сбербанке, текущий месячный платеж будет меньше того, который был в прошлом расчетном периоде.

Для того, чтобы было более понятно, рассмотрим пример:

Предположим, человек оформил заем в декабре 10 000 на 5 месяцев под двенадцать процентов годовых.

При дифференцированной схеме начислений, человек возвращает задолженность одинаковыми частями.

Заем делим на общее время пользования им и получаем 10 000 / 5 месяцев = 2000. Другими словами, одинаковый платеж, на данном примере, 2000 за месяц пользования, позволит клиенту за пять месяцев выплатить заем (не учитывая проценты).

Теперь посчитаем ежемесячные проценты, с учетом погашения основной задолженности:

- январь: 10 000 х 12% /12 (общее количество месяцев в году) = 100

- февраль: (10 000 — 2 000) х 12% / 12 = 80

- март: (10 000 — 4 000) х 12% / 12 = 60

- апрель: (10 000 — 6 000) х 12% / 12 = 40

- май: (10 000 — 8 000) х 12% / 12 = 20

Получаем общий платеж за месяц:

- январь: 2 000 + 100 = 2 100

- февраль: 2 000 + 80 = 2 080

- март: 2 000 + 60 = 2 060

- апрель: 2 000 + 40 = 2 040

- май: 2 000 + 20 = 2 020

Разберем наглядно ещё один пример. Клиент взял 30000 под 28 % годовых на двенадцать месяцев.

Образец графика погашения такого займа:

Схема погашения

Схема погашенияЭтот вариант подойдет для клиентов, которые:

- Получают не стабильный доход.

- Не имеют уверенности, в завтрашнем дне.

- Желают уменьшить размер переплат.

- Рассматривают возможность досрочного погашения, с целью уменьшения переплаты.

- Берут крупную сумму денежных средств на длительное время.

Достоинства:

- Всегда легко можно определить остаток задолженности.

- Переплата меньше, чем при другой схеме.

- Выгода при досрочной выплате.

Недостатки:

- Изначальный взнос самый большой, бывает его не реально оплатить.

- Это, несомненно, наиболее выгодный способ погашения для клиентов финансовых организаций.

Аннуитет

В наше время, большинство финансовых организаций, используют при кредитовании именно аннуитетные схемы в основном по всем видам кредитования. Дело в том, что для кредитной компании это самый прибыльный способ погашения.

Конечно, клиенту очень комфортно и легко постоянно вносить одинаковые суммы в погашение займа. Ведь размер этого взноса с легкостью можно вспомнить. Кроме того, нет необходимости периодически ходить в кредитную организацию для того, чтобы выяснить размер оплаты.

Взнос в каждом расчетном периоде составляется по специальной формуле:

ООД х ЕП / [1 — (1 + ЕП)-ПК]

Расшифровка:

- ООД – остаток задолженности

- ЕП – процент пользования займом за каждый месяц

- ПК – период кредитования, который остается до окончательного закрытия займа

Рассмотрим пример расчета такого вида взноса по конкретным данным:

- Размер оформленного займа составляет 100000.

- Процентная ставка по нему назначена 12 % в год.

- Посчитаем ставку кредита в месяц, она составит: 12 / 12 = 1 %.

- Период выплаты по займу составляет 120 месяцев.

Образец графика уплаты по кредитным обязательствам, за первый год:

Оплата за первый год

Оплата за первый годЭто идеальный способ для клиентов, которые:

- Получают постоянный доход.

- Не могут вносить огромные оплаты в первые месяцы.

- Желают уменьшить срок использования займа, за счет досрочного взноса.

- Берут заем на не большой период.

Преимущества:

- В начальных периодах взносы будут меньше, чем по предыдущей схеме.

- Оплата всегда будет одинаковой.

Минусы:

- Общая переплата получится больше, чем при классическом погашении.

Конечно, выплата займа таким способом менее выгодна, но некоторые преимущества являются очень значимыми.

Как считаются проценты по кредиту при досрочном погашении

Рассчитаем проценты самостоятельно

Рассчитаем проценты самостоятельноВсе добросовестные клиенты, когда берут деньги взаймы, планируют выполнить кредитные обязательства вовремя.

А многие заемщики финансовых организаций стараются выплатить кредит раньше срока.

Когда происходят такие ситуации, банк должен поменять график платежей.

Поэтому, для своей подстраховки, он включает дополнительный пункт в договорах.

В нем указывается, что при досрочном погашении, срок уменьшается, а размер взноса остается постоянным.

Внутри самого займа в данном случае происходит перерасчет. Некоторые кредитные компании изначально предоставляют клиенту выбор, сократить срок выплаты или сам взнос. Конечно, морально каждому человеку будет удобнее понимать, что заем будет выплачен не через десять, а через семь лет.

Но лучшим вариантом будет выбрать уменьшение платежа. В деньгах человек свободен уже сейчас. Соответственно появляется возможность скопить сумму и направить её на досрочное погашение, либо просто получить шанс решать другие финансовые проблемы.

Расчёт графика оплаты при досрочном погашении очень похож на расчёт при классической схеме. Разница только в том, что при вычислении остатка по займу берётся не основной взнос, а разница между процентами и платежом по заемным средствам.

При классической схеме погашения сразу видно, что погашение досрочными взносами будет наиболее выгодно для клиента, так как общая выплата по займу здесь будет значительно ниже.

В случае, если клиент совершает полное досрочное гашение, процент пересчитывается на текущую дату, вносятся денежные средства и заем закрывается.

Но следует отметить, что финансовые организации не любят, когда по кредитам происходят досрочные гашения. Банк теряет проценты и вынужден опять искать, кому дать денежные средства в займы.

Когда человек принимает решение о том, чтобы сделать досрочное погашение, стоит обратить внимание на важные нюансы:

- Оно будет учтено не в текущем, а в следующем за ним периоде платежей. Другими словами, если дата оплаты 11 числа каждого месяца, а внесение средств, произошло 7 июля, 11 июля спишется только очередной взнос. А вот уже 11 августа произойдет списание суммы досрочного платежа и размер долга по займу значительно снизится.

- Все финансовые организации устанавливают минимальный размер денежных средств для досрочного погашения.

- Многие организации устанавливают штрафы и комиссии за досрочное погашение. Поэтому, необходимо обязательно изучать кредитный договор. И обращать внимание на все его детали.

- Для того, чтобы произошло списание досрочного погашения не достаточно положить деньги на кредитный счет. Нужно идти в финансовую организацию и писать заявление. То есть уведомить банк, что нужно произвести списание некоторой суммы. Без этого документа, мало какие финансовые организации, делают списание досрочного погашения самостоятельно.

Какая схема начисления выгоднее

На финансовом рынке в основном везде используется такой способ начисления процентов, как аннуитетный. Конечно, он очень простой, благодаря равным размерам взносов на всем протяжении периода кредитования. Но классическая схема, при которой взнос сокращается постепенно каждый месяц, тоже имеет свои преимущества.

Рассмотрим конкретный пример:

Предположим, два клиента в декабре оформили на двенадцать месяцев заем на 100 000 под 17% в год. Для того человека, который будет платить аннуитетными взносами, плата в месяц составит 9 120, 48.

Стоимость кредита за двенадцать месяцев составит: (9120, 48 х 12 =109 445, 76; 100 000 — 109 445, 76) 9 445, 76.

У человека взявшего денежные средства с классической схемой погашения, взносы составят:

- январь: 9 750

- февраль: 9 631, 94

- март: 9 513, 89

- и в последний месяц — декабрь: 8 451, 43

В общей сложности он переплатит 9 208, 34.

При сравнении переплаченных сумм можно увидеть, что разница составляет 237, 42.

Следует отметить, чем больше будет размер кредита и длительность его использования, тем больше будет эта разница.

Но не всегда финансовые организации дают возможность выбрать классическую схему в погашении займов. В девяноста девяти процентах из ста банки устанавливают именно аннуитетную формулу расчёта, потому что для них она выгоднее.

В этом случае, кредитная организация должна пересмотреть график оплаты займа. В основном финансовые организации включают дополнительный пункт на этот случай в договорах.

Он гласит, что при досрочном внесении средств, срок займа уменьшается, а размер взноса остается постоянной. Содержание самого кредита в данном случае пересчитывается.

Некоторые финансовые организации предоставляют клиенту возможность самому выбрать, сократить срок выплаты или сам взнос. Конечно, психологически каждому человеку будет приятнее понимать, что заем будет выплачен не через двадцать, а через пятнадцать лет.

Как рассчитать проценты по кредиту — представлено на видео:

https://www.youtube.com/watch?v=3bSGLH-PHLY

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

vyborprava.com

Ипотечный кредитный калькулятор в Excel.

Когда вы взяли кредит, вы так или иначе думаете о досрочном погашении.Есть люди которые платят кредит и все. А есть те, которые каждый раз смотрят, сколько осталось платить, какая сумма основного долга. Я отношу себя ко второму типу людей, я смотрю сколько сейчас сумма основного долга, пытаюсь рассчитать, сколько будет платеж, если я сделаю досрочное погашение.На данный момент у меня есть два калькулятора кредита для своих расчетов. Оба калькулятора сделаны в Excel. Калькуляторы позволяют достаточно быстро и просто рассчитать ипотеку.Читайте также: Как рассчитать кредит в Excel самому?

Скачать кредитный калькулятор в Excel

Первый кредитный калькулятор в Excel можно скачать по ссылке.Но Excel есть не на всех компьютерах. Пользователи MAC и Linux не пользуются Excel обычно, т.к. это продукт Microsoft.Можно воспользоваться кредитным калькулятором Сбербанка онлайн.На основе этого калькулятора был разработан ипотечный калькулятор для Android и iPhone. Разработанный ипотечный калькулятор является универсальным, так как подходит включает в себя расчет кредита с учетом комиссий, страховки и графики сравнения кредитов до и после досрочных погашений.Данный калькулятор идеально подходит для расчета ипотечного кредита и эмуляции наличия досрочных погашений.Построенный при расчете график совпадает с моим графиком платежей.

Достоинства данного калькулятора:

- Кредитный калькулятор в Excel практически точно считает аннуитетный график платежей и дифференцированный график платежей

- Изменения в графике платежей — учет досрочных погашений в уменьшение суммы основного долга

- Построение и расчет графика платежей в виде таблицы в Excel. Таблица графика платежей может также редактироваться

- При расчете учитывается високосный и невисокосный год. За счет этого сумма начисленных процентов практически совпадает с значениями, рассчитываемыми ВТБ24 и Сбербанком

- Точность расчетов — рассчеты совпадают с расчетами кредитного калькулятора ВТБ24 и Сбербанка

- Калькулятор можно редактировать под себя, задавая разные варианты расчета.

Недостатки калькулятора

- Нет учета возможное изменение процентной ставки во время выплат кредита

- Если сделать расчет, делая досрочные платежи в изменение срока и суммы, то расчет будет неверным

- Если сумма процентов, начисленных за период больше суммы аннуитетного платежа, то расчет будет не верным

- Не рассчитывается вариант — первый платеж только проценты. В случае когда дата выдачи не совпадает с датой первого платежа, вам нужно будет заплатить проценты банку за период между датой выдачи и датой первого платежа.

- Расчет производится для процентой ставки с 2мя знаками после запятой.

Всех выше названных недостатков лишен кредитный калькулятор для iPad/iPhone. В целом недостатки не сильно критичны и они присущи любому кредитному калькулятору онлайн.Другой кредитный калькулятор в Excel можно скачать по данной ссылке. Данный кредитный калькулятор не позволяет рассчитать досрочное погашение. Однако его плюс в том, что он рассчитывает кредит с несколькими процентными периодами. Если сумма процентов по кредиту за данный месяц больше суммы аннуитетного платежа, то график для первого кредитного калькулятора в excel строится некорректно. В графике получаются отрицательные суммы.

Попробуйте посчитать к примеру кредит 1 млн. руб под 90 процентов на срок 30 лет.У второго калькулятора нет данного недостатка. Однако он делит кредит на 2 периода, т.е. возможно что после деления в графике снова будут отрицательные значения. Тогда график платежей нужно делить на 3 и более периода.Естественно сам файл также можно отредактировать под свои нужды.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru