Выручка от реализации продукции. Прибыль. Валовой доход. Валовая выручка и выручка это одно и тоже

Подскажите!! денежная выручка и валовая прибыль это одно и тоже??

Показатель отражает прибыль по сделке, без учёта косвенных расходов. Валовая прибыль — это разница между выручкой от реализации товара и себестоимостью проданных товаров, продукции, работ, услуг . Вычисляется до вычета расходов, начисления заработной платы, налогов и процентных платежей.

Разные вещи вроде а вы посмотрите в Википедии одно слово и другое

Вы́ручка (объём продаж) — количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи продуктов или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки) , которые компания понесла в процессе производства своих продуктов. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Валовая прибыль это разница между выручкой от реализации товара и себестоимостью реализованной продукции.

нет Выручка — бухгалтерский термин, означающий количество денег, получаемое компанией за определённый период её деятельности, в основном за счёт продажи продуктов или услуг своим клиентам. Валовая прибыль - в социалистических странах, форма проявления чистого дохода, стоимостное выражение общего финансового результата деятельности предприятия, то есть денежное выражение той части выручки предприятия, которая остаётся у него за вычетом всех расходов. В. п. — синтетический показатель общего результата хозяйственной деятельности предприятия. Основной источник создания В. п. — вновь затраченный на производство продукции труд работников предприятия. В. п. выражает в денежной форме созданный предприятием прибавочный и частично необходимый продукт. Практически величина В. п. определяется как разность между выручкой предприятия за реализованную по оптовым ценам продукцию, и затратами на её производство и реализацию. Кроме того, в В. п. учитываются и результаты так называемой внереализационной деятельности предприятия (сальдо финансовых результатов по ведению жилищно-коммунального хозяйства, по услугам непромышленного характера, по списанию дебиторской и кредиторской задолженности и т. п.) . В. п. служит основой для определения чистой прибыли и источником образования всех фондов стимулирования предприятия. Вследствие перераспределения прибыли между предприятиями и отраслями через механизм цен (отклонение цен от стоимости и т. д. ) В. п. не всегда точно характеризует истинную эффективность работы предприятия. или Валовая прибыль - ,часть валового дохода предприятия, которая остается у него за вычетом всех расходов.

нет из выручки нужно вычесть себестоимость и налоги.

Тая Снежная так ответла, что и в Википедию не нужно заглядывать!!!

Абсолютно разные вещи!

Разница кроется в себестоимости оказанных услуг, поэтому прибыль оказывается ниже выручки.

Абсолютно разные вещи!

нет - не одно и тоже

И терминология разная и показатели разные. Мне, кажется, Вам необходимы пройти азы предпринимательского дела, а тогда заказывать песню.

Нет, не одно и тоже .

нет канешна! валовая прибыль идёт в карман! денежная распределяется на налоги зарплату аренду и так далее

Нет. Это разные понятия.

Совершенно разные вещи .

прибыль и выручка)) ) прибыль - входит в состав выручки

Даже по слову сочитанию разница

ques.ru

Валовая выручка - это... Что такое Валовая выручка?

полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Валидность

- Валовая прибыль

Смотреть что такое "Валовая выручка" в других словарях:

ВАЛОВАЯ ВЫРУЧКА — определяется как сумма средств от реализации продукции, товаров (работ, услуг), иного имущества и доходов от внереализационных операций. При этом при определении валовой выручки, облагаемой единым налогом, у крестьянских (фермерских) хозяйств в… … Право Белоруссии: Понятия, термины, определения

валовая выручка — Syn: валовый доход, общий доход … Тезаурус русской деловой лексики

Валовая выручка — Исчисляется как сумма выручки, полученной от реализации товаров (работ, услуг), продажной цены имущества, реализованного за отчетный период, и внереализационных доходов.п. 3 ст. 3 федерального закона от 29.12.1995 № 222 ФЗ Об упрощенной системе… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Необходимая валовая выручка — – экономически обоснованный объем финансовых средств, необходимых организации для осуществления регулируемой хозяйственной деятельности в течение расчетного периода регулирования. Методические указания по определению размера платы за… … Коммерческая электроэнергетика. Словарь-справочник

выручка от продаж валовая — Выручка от совокупных продаж (включая продажи в кредит) за данный учетный период, оцененные по полным ценам (ценам счетов фактур) без учета предоставленных скидок, возвратов проданной продукции, снижений цен и прочих поправок. [http://www.lexikon … Справочник технического переводчика

Выручка - брутто — вся валовая выручка , которую получает (или предполагает получить) предприятие на основе выполнения заключенных договоров. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

выручка-брутто — Вся валовая выручка, которую получает (или предполагает получить) предприятие на основе выполнения заключенных договоров. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

выручка-нетто — Вся валовая выручка, которую получает (или предполагает получить) предприятие на основе выполнения заключенных договоров, за минусом налогов, исчисляемых от нее. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

Выручка — (Revenue) Выручка результат деятельности предприятия за определённый период, выраженный в денежном эквиваленте Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли Содержание >>>>>>>>>>> … Энциклопедия инвестора

Выручка валовая необходимая — необходимая валовая выручка экономически обоснованный объем финансовых средств, необходимых организации для осуществления регулируемой деятельности в течение расчетного периода регулирования;... Источник: Постановление Правительства РФ от… … Официальная терминология

Чем отличается балансовая прибыль от валовой? И как каждая из них получается?

первый ответ совершенно не правильный не вздумайте им пользоваться!! ! •валовая прибыль – разность между выручкой, полученной от реализации товаров и себестоимостью, приходящейся на реализованные товары. Она указывается в форме № 2 или Отчету о прибылях и убытках по счетам это разница между Кредит 90 субсчет 1 "выручка" минут дебит 90 субсчет 2 НДС минут дебит 90 субсчет 3 "Себестоимость". •балансовая прибыль или налогооблагаемая прибыль или прибыль до налогообложения – разность между прибылью от продаж и прибылью (убытками) от прочей деятельности. Она указывается в форме № 2 или эта Кредитовое сальдо по счету 99 "Прибыли и убытки" до начисления налога на прибыль.

Смотрите форму № 2 "Отчет о прибылях и убытках" Данные статьи "Валовая прибыль" (строка 029) отчета о прибылях и убытках определяются как разница между данными строк 010 и 020 (выручка - себестоимость) . Строка 190 "Чистая прибыль (убыток) отчетного периода" По строке 190 отчета о прибылях и убытках отражается сумма чистой прибыли или убытка по итогам отчетного периода. Строка 140 "Прибыль (убыток) до налогообложения" Строка 140 является расчетной итоговой строкой, показывающей финансовый результат по итогам отчетного периода. Финансовый результат формируется на счете 99 "Прибыли и убытки". Дебетовое сальдо по счету 99 показывает убыток, а кредитовое - прибыль по итогам отчетного периода. Строка 141 "Отложенные налоговые активы" Порядок формирования и отражения отложенных налоговых активов в бухгалтерском учете регламентируется частью 3 ПБУ 18/02 "Учет расчетов по налогу на прибыль". Согласно ПБУ 18/02, под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению этого налога, подлежащего уплате в бюджет в последующих налоговых периодах. Отложенные налоговые активы возникают, если в отчетном периоде одни и те же расходы в бухгалтерском учете признается в большей сумме, чем в налоговом учете. Примером тому может служить разный порядок начисления амортизации для целей бухгалтерского и налогового учета. Строка 142 "Отложенные налоговые обязательства" Порядок формирования и отражения отложенных налоговых обязательств в бухгалтерском учете также регламентируется частью 3 ПБУ 18/02 "Учет расчетов по налогу на прибыль". Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах. Отложенные налоговые обязательства возникают, если в отчетном периоде одни и те же расходы в бухгалтерском учете признается в меньшей сумме, чем в налоговом учете. При этом, как и в случае с отложенными налоговыми активами, предполагается, что в следующих периодах эта разница будет погашена, то есть расход будет полностью признан в бухгалтерском учете. Строка 150 "Текущий налог на прибыль" В этой строке отражается сумма налога на прибыль, сформированная по данным налогового учета за отчетный период и отраженная в бухгалтерском учете на счете 68 "Налоги и сборы". Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода) , скорректированной на суммы постоянного налогового обязательства (актива) , увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода. Сумма по строке 190 равна сумме по строкам 140 и 141 за минусом строк 142 и 150. Эта сумма должна быть равна конечному сальдо по счету 99 "Прибыли и убытки", которое при реформации баланса списывается на счет 84 "Нераспределенная прибыль (непокрытый убыток) ".

touch.otvet.mail.ru

Выручка от реализации продукции. Прибыль. Валовой доход. — МегаЛекции

Выручка от реализации продукции – это денежные средства, поступившие на расчетный счет предприятия за отгруженную покупателю продукцию.

Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных фондов и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль – превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и издержками. В настоящее время в бухгалтерском учете выделяют пять видов (этапов расчета) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг:

где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где РУ – расходы на управление; Рк – коммерческие расходы.

Прибыль (убыток) до налогообложения (ПДНО)– это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

Операционные доходы включают поступления, связанные с предоставлением за плату во временное пользование активов организации и прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности; с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) и т.д.

К внереализационным доходам относят доходы от долевого участия в деятельности других предприятий; дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятиям; доходы от сдачи имущества в аренду; присужденные или признанные должникам штрафы, пени, неустойки и т. д.

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей:

где Н – сумма налогов.

Чистая прибыль (ЧП) – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов:

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности.

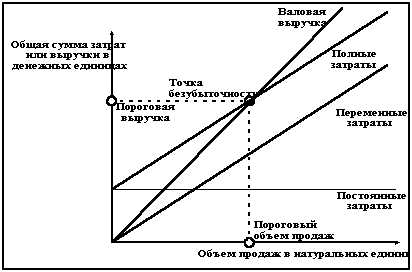

График безубыточности.

Анализ соотношения “затраты – объем – прибыль” связан с определением точки безубыточности. Эту точку также называют “критической” или точкой “равновесия”. Для вычисления точки безубыточности (порога рентабельности) используются два метода: графический и математический.

Приграфическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика “затраты – объем – прибыль”. Последовательность построения графика заключается в следующем.

1. На график наносится линия постоянных затрат, для чего проводится прямая, параллельная оси абсцисс.

2. Далее выбирается какой-либо объем реализации продукции в натуре. Рассчитывается величина совокупных затрат (постоянных и переменных) для выбранного объема реализации. Через найденную точку и точку пересечения линии постоянных затрат с осью ординат проводится прямая линия, характеризующая изменение величины полных затрат при изменении объема реализации в натуре.

3. Затем выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Через найденную точку и точку начала координат проводится прямая линия, характеризующая изменение валовой выручки при изменении объема реализации продукции в натуре.

Точка безубыточности на графике – это точка пересечения лини полных затрат и линии валовой выручки:

График построения точки безубыточности (порога рентабельности)

В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называетсяпороговой выручкой. Объем производства (продаж) в точке безубыточности называетсяпороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

|

Приведенную выше формулу можно представить в следующем виде:

|

Математический метод можно использовать также и при анализе влияния структурных изменений в сортаменте продукции. На положение точки безубыточности в этом случае учитывается доля продукции (и ее изменение) в общей сумме выручки от реализации.

Разновидностью метода уравнений являетсяметод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Маржинальный запас прочности–это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации:

Чем выше маржинальный запас прочности, тем лучше для предприятия.

Цена продукции в точке безубыточности составит:

Формулу цены безубыточности можно использовать для определения необходимого уровня цены реализации с целью получения заданной величины прибыли при реализации установленного объема производства.

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

megalektsii.ru

Прибыль и доход-это одно и тоже?

Прибыль и доход это не одно и тоже. Доход вы получаете в течение всего отчетного периода и накапливаете его, другими словами - выручка. А прибыль - это разница между доходами и расходами. Прибыль бывает "до налогообложения" и "чистая прибыль". Прибыль до налогобложения = доходы - расходы. Чистая прибыль = Прибыль до налогобложения - подоходный налог.

Разница в деталях. За прибыль надо поработать, а доход это удачное вложение или продажа.

доход это отчищеная от налогов прибыль

ПРИБЫЛЬ - превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности предприятия и предпринимателей. Прибыль исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении. Различают полную, общую прибыль, называемую валовой (балансовой) ; чистую прибыль, остающуюся после уплаты из валовой прибыли налогов и отчислений; бухгалтерскую, рассчитываемую как разницу между ценой (доходами от продажи) и бухгалтерскими издержками, и экономическую прибыль, которая учитывает вмененные, альтернативные издержки. Обычно экономическая прибыль меньше бухгалтерской на величину некомпенсированных собственных издержек предпринимателя, не учтенных в себестоимости, в которые иногда включают упущенные возможности. Кроме того, возможны издержки, не отраженные в балансе. ДОХОД - чрезвычайно распространенное, широко применяемое, и в то же время крайне многозначное понятие, употребляемое в разнообразных значениях. В широком смысле слова, обозначает любой приток денежных средств или получение материальных ценностей, обладающих денежной стоимостью. Доход компании можно характеризовать как увеличение ее активов или уменьшение обязательств, приводящие к увеличению собственного капитала. Понятие "доход" применимо к государству в целом (национальный доход) , к предприятию, фирме (валовой доход, чистый доход предприятия) , к отдельным лицам (денежные доходы населения, реальные доходы граждан, личный доход) . В валовой доход предприятия принято включать выручку, денежные поступления от продажи товаров и услуг, выполнения работ, от продажи имущественных ценностей, проценты, получаемые за счет предоставления денег в кредит, и другие денежные и материальные поступления. Доход государства образуют в основном налоги, платежи, отчисления, рента, поступающие в казну. Дох ДОХОД ГОСУДАРСТВА доход, применительно к государству в целом. Доход государства образуют в основном налоги, платежи, отчисления, рента, поступающие в казну.

touch.otvet.mail.ru

Выручка валовая - это... Что такое Выручка валовая?

"...Выручка - валовое поступление экономических выгод за определенный период в ходе обычной деятельности предприятия, приводящее к увеличению капитала, не связанного с взносами участников капитала..."

Источник:

Международный стандарт финансовой отчетности (IAS) 18 "Выручка" (ред. от 18.07.2012) (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н)

Официальная терминология. Академик.ру. 2012.

- Вырубки

- Выручка валовая необходимая

Смотреть что такое "Выручка валовая" в других словарях:

выручка валовая — Общая сумма выручки от реализации продукции, работ и услуг, а также материальных ценностей. Основной частью В.в. является выручка от реализации товарной продукции. Кроме того, в В. в. включается выручка от прочей реализации, то есть реализации… … Справочник технического переводчика

ВЫРУЧКА, ВАЛОВАЯ — общая сумма выручки от реализации продукции, работ и услуг, а также материальных ценностей. Основной частью В.в. является выручка от реализации товарной продукции. Кроме того, в В. в. включается выручка от прочей реализации, то есть реализации… … Большой бухгалтерский словарь

ВЫРУЧКА, ВАЛОВАЯ — общая сумма выручки от реализации продукции, работ и услуг, а также материальных ценностей. Основной частью В.в. является выручка от реализации товарной продукции. Кроме того, в В.в. включается выручка от прочей реализации, то есть реализации… … Большой экономический словарь

Выручка валовая необходимая — необходимая валовая выручка экономически обоснованный объем финансовых средств, необходимых организации для осуществления регулируемой деятельности в течение расчетного периода регулирования;... Источник: Постановление Правительства РФ от… … Официальная терминология

Выручка От Продаж Валовая — расчетная выручка от продаж, включая продажи в кредит за календарный период времени, без учета предоставленных скидок, возвратов проданной продукции, колебаний цен и т.п. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ВАЛОВАЯ ВЫРУЧКА — определяется как сумма средств от реализации продукции, товаров (работ, услуг), иного имущества и доходов от внереализационных операций. При этом при определении валовой выручки, облагаемой единым налогом, у крестьянских (фермерских) хозяйств в… … Право Белоруссии: Понятия, термины, определения

выручка от продаж валовая — Выручка от совокупных продаж (включая продажи в кредит) за данный учетный период, оцененные по полным ценам (ценам счетов фактур) без учета предоставленных скидок, возвратов проданной продукции, снижений цен и прочих поправок. [http://www.lexikon … Справочник технического переводчика

Валовая выручка — полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей. Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарь

Валовая (общая) прибыль — (gross margin, gross profit) стандартный показатель МСФО, приводимый в отчете о прибылях и убытках, численно равен разности между выручкой нетто (см. Выручка от реализованной продукции) и затратами производства реализованной продукции. В РФ этот… … Экономико-математический словарь

валовая (общая) прибыль — Стандартный показатель МСФО, приводимый в отчете о прибылях и убытках, численно равен разности между выручкой нетто (см. Выручка от реализованной продукции) и затратами производства реализованной продукции. В РФ этот термин используется для… … Справочник технического переводчика

official.academic.ru

Выручка и прибыль одно и тоже

Выручка-включает в себя и ваши расходы и прибыль! Это тоже самое, что валовый доход! прибыль - это чистый ваш доход т. е. наценка на товар.

Выручка не является прибылью пока не окупит расходы !

Прибыль лучше чем выручка.

Прибыль извлекается из выручки, если оно есть конечно)) ) Если нет прибыли - значит убыток)))

Выручка позволяет судить об обьемах реализации, а прибыль о рентабельности - это совсем разное !!!

touch.otvet.mail.ru