Выручка от реализации товаров работ услуг без учета ндс в балансе. Валовый объем реализации без ндс строка в балансе

По какой строке отражается валовая прибыль в балансе?

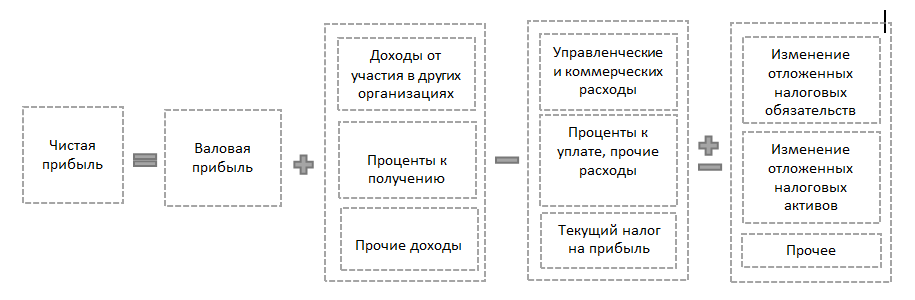

Валовая прибыль в балансе - строка 2100 - соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Отражение валовой прибыли в отчетности

Из чего формируется выручка

Из чего формируется себестоимость

Итоги

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Отражение валовой прибыли в отчетности

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

Выручка от реализации продукции в балансе: строка

Актуально на: 29 августа 2017 г.

Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад. Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю. В последнем случае речь идет о реализованной продукции. О том, как информация о выпуске продукции отражается в бухгалтерском балансе, расскажем в нашей консультации.

Объем выпуска продукции в балансе: строка

Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н). О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной консультации.

Но независимо от того, каким образом выпуск готовой продукции отражается в бухгалтерском учете, готовая продукция на складе в балансе указывается по строке 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н). Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу.

Конечно, готовая продукция в бухгалтерском учете отражается по строке 1210 только в части складских остатков продукции. А как реализованная готовая продукция отражается в балансе?

Объем реализации продукции в балансе: строка

Отдельно для выручки от реализации продукции в балансе строка не предусмотрена. И это не удивительно. Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99). А проданная продукция уже не актив. Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (п. 21 ПБУ 4/99).

Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить. Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (Приказ Минфина от 02.07.2010 № 66н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса. Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т. е. уменьшенная на сумму начисленного с выручки НДС.

Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)». При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет.

Выручка от реализации товаров работ услуг без учета ндс в балансе

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка). В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью (арендная плата). В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

Объем выпуска продукции в балансе

- суммы, полученные по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- суммы авансов, полученные в порядке предварительной оплаты продукции, товаров, работ, услуг;

- поступления в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- суммы, полученные в счет погашение кредита, займа, предоставленного заемщику.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к строке 010 или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно).

По какой строке отражается прибыль от реализации в балансе?

К ним относят: расходы на покупку сырья, оплату труда, закупку или аренду специального оборудования, создание или покупку тары и персональной упаковки. 3. выручка от реализации продукции (работ, услуг) Порядок и правила заполнения разделов Отчета о прибылях и убытках Раздел «Доходы и расходы по обычным видам деятельности» Раздел «Прочие доходы и расходы» Финансовый результат Справочный раздел Раздел «Расшифровка отдельных прибылей и убытков» Строка 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг(за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» В строке 010 показывается выручка от реализации продукции и товаров, выполнения работ и оказания услуг, осуществлением хозяйственных операций, если доходы от указанных операций признаются организацией доходами от обычных видов деятельности.

3. выручка от реализации продукции (работ, услуг)

Порядок и правила заполнения разделов Отчета о прибылях и убытках Раздел «Доходы и расходы по обычным видам деятельности» Раздел «Прочие доходы и расходы» Финансовый результат Справочный раздел Раздел «Расшифровка отдельных прибылей и убытков» Строка 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг(за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» В строке 010 показывается выручка от реализации продукции и товаров, выполнения работ и оказания услуг, осуществлением хозяйственных операций, если доходы от указанных операций признаются организацией доходами от обычных видов деятельности.Выручка от реализации товаров работ услуг без учета ндс в балансе Выручка признается в бухгалтерском учете организации, если выполняются условия, указанные в разделе IV ПБУ 9/99 «Доходы организации»:

- право получения указанной выручки организация имеет согласно договору, либо это право подтверждено иным образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, т.е.

При определении себестоимости проданных продукции, работ, услуг следует руководствоваться требованиями ПБУ 10/99 «Расходы организации», отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

Выручка от реализации товаров работ услуг без учета ндс в балансе

А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

- ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности. Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода.

К общехозяйственным расходам относят:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и других подобных услуг;

- другие аналогичные по назначению управленческие расходы.

Организацией — профессиональным участником рынка ценных бумаг по статье «Управленческие расходы» отражается сумма издержек по ее деятельности. Сумма по строке 040 равна сумме затрат, списанных в отчетном периоде с кредита счета 26 в дебет счета 90.2 «Себестоимость».

Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99). А проданная продукция уже не актив. Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (п. 21 ПБУ 4/99). Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить.

Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (Приказ Минфина от 02.07.2010 № 66н): Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка» Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса.Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю. В последнем случае речь идет о реализованной продукции. О том, как информация о выпуске продукции отражается в бухгалтерском балансе, расскажем в нашей консультации. Объем выпуска продукции в балансе: строка Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н).В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания. Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:- Выручка отражается проводкой Дт 62 Кт 90.1.

Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42.

Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия. <

- Объем выпуска продукции в балансе

- По какой строке отражается прибыль от реализации в балансе?

- 3. выручка от реализации продукции (работ, услуг)

- Выручка от реализации товаров работ услуг без учета ндс в балансе

Объем выпуска продукции в балансе Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет. Часто это прописывается в учетной политике.На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании. Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

territoria-prava.ru

Как отражается готова продукция в бухгалтерском балансе

Под определением «выпуск готовой продукции» понимают заключительный этап производства, итогом которого становится оприходование на склад изготовленных изделий, деталей, их частей или полуфабрикатов, прошедших определенную технологическую обработку. Подобные материальные ценности носят название готовой продукции. Узнаем об особенностях этого актива, и разберемся, как готовая продукция отражается в балансе.

Объем выпуска продукции в балансе

Информация об объеме произведенной продукции генерируется на счете 40. Его применяют для фиксации сумм плановой себестоимости продукции, или же отражения операций по фактической себестоимости. Особенности учета закрепляются в учетной политике фирмы. Чаще всего счет 40 применяют в компаниях, специализирующихся на серийном производстве товаров с обширной номенклатурой. Для расчета значения реальной себестоимости на счете аккумулируются данные о стоимости сырья, услугах подрядчиков, заработной плате сотрудников, затратах на топливо и энергоресурсы, а также других производственных расходах.

Для отражения плановой себестоимости, фирма использует сведения о стоимости однородных продуктов, выпущенных в предыдущий период, или же ее рассчитывают, опираясь на средние значения. Проводкой Д/т 43 К/т 40 оформляют учтенную стоимость произведенной продукции и отраженной в составе собственно готовых изделий.

В некоторых компаниях счет 43 «Готовая продукция» применяется без генерации 40-го счета. При таком учетном алгоритме в дебете счета 43 формируется себестоимость продукции со счетов производства, что фиксируется проводкой Д/т 43 К/т 20, 23, 29.

Специальной строки в балансе под данные объема выпуска продукции не предусмотрено, поскольку эти сведения входят в блок производственных запасов, под которые отведена строка 1210. Готовая продукция в бухгалтерском балансе отражается в этой же строке – в структуре запасов наряду с другими оборотными средствами.

Объем реализации продукции в балансе: строка

Выручка от реализации продукции в балансе не отражается, поскольку в нем фиксируются результаты, т. е. прибыль или убыток на отчетную дату. Реализованный же товар не является ни активом, ни итоговой информацией. Показатель выручки заносится в отчет о финансовых результатах (ОФР) и играет ключевую роль в исчислении финансового результата, на который вышла компания за определенный период.

Впрочем, случаются варианты, когда выручка фиксируется в активе баланса. Это бывает, если проданная продукция не оплачена приобретателем в отчетном периоде. В этом случае, стоимость партии товара переходит в категорию дебиторской задолженности и указывается в строке 1230, предусмотренной в балансе для данных о долгах дебиторов, учитываемых на счете 62.

Выручка от реализации ТМЦ записывается проводкой Д/т 62 К/т 90/1. При окончании отчетного периода сумма с дебета 62-го счета увеличивает сумму дебиторской задолженности. Так, неоплаченный долг отражается в сумме задолженности. При поступлении денег от покупателя проводка Д/т 51 К/т 62 нейтрализует долг, а сумма выручки отразится в ОФР. Важно помнить, что в строке баланса 1230 неполученная выручка учитывается вместе с НДС, тогда как в ОФР ее фиксируют уже без налога.

Прибыль от реализации продукции в балансе: строка

А вот для прибыли в балансе используется строка 1370 «Нераспределенная прибыль/непокрытый убыток». Правда, в ней фиксируется суммарный финансовый результат, полученный от всех видов деятельности – операционной, финансовой, инвестиционной. Кроме того, здесь же могут быть учтены прибыли и убытки предыдущих периодов.

spmag.ru

Выручка от реализации товаров работ услуг без учета ндс в балансе

Такая форма отчета удобна для заполнения, но провести по ней анализ затруднительно. Прибыль или убыток от продаж необходимо вычислять самостоятельно, отняв от показателя строки 2110 «Выручка» показатель строки 2120 «Расходы по обычной деятельности». В отличие от стандартной формы отчета здесь не выделяются в отдельные строки коммерческие и управленческие расходы. В бухгалтерском балансе обнаружить прибыль от реализации, как в обычном отчете, не получится. О том, какие требования предъявляются к отчетности, составляемой по упрощенной форме, читайте в статье «Упрощенная отчетность малого бизнеса». Какой бухгалтерской записью отражается прибыль от продажи продукции Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи».

Объем выпуска продукции в балансе

Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < … Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). < … Главная → Бухгалтерские консультации → Бухгалтерская отчетность Актуально на: 29 августа 2017 г. Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад.

По какой строке отражается прибыль от реализации в балансе?

О том, как осуществляется анализ бухбаланса, читайте в материале «Методика анализа бухгалтерского баланса предприятия». Прибыль от продаж в балансе: какая строка Как уже упоминалось выше, в бухгалтерском балансе напрямую увидеть, сколько составила прибыль от продаж за отчетный период, нельзя. Для того чтобы обнаружить этот показатель, придется заглянуть в строку 2200 отчета о финансовых результатах.

ВниманиеПоложительная сумма будет говорить о полученной прибыли, а отрицательная — об убытке. Отрицательные показатели в бухгалтерской отчетности принято заключать в круглые скобки без указания знака минус. Правильно Неправильно (20 000) –20 000 Для заполнения первых строк формы, с 2110 до 2200, используются обороты по отдельным субсчетам бухгалтерского счета 90 «Продажи».

Прибыль или убыток будет соответствовать сумме списания сальдо по счету 90.9 на 99-й счет.3. выручка от реализации продукции (работ, услуг)

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.

Выручка признается в бухгалтерском учете при наличии следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной консультации. Но независимо от того, каким образом выпуск готовой продукции отражается в бухгалтерском учете, готовая продукция на складе в балансе указывается по строке 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н). Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу.

Конечно, готовая продукция в бухгалтерском учете отражается по строке 1210 только в части складских остатков продукции. А как реализованная готовая продукция отражается в балансе? Объем реализации продукции в балансе: строка Отдельно для выручки от реализации продукции в балансе строка не предусмотрена.

Выручка от реализации товаров работ услуг без учета ндс в балансе

ВажноЕсли организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье. Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях).

В таком случае часть названных расходов будет включена в себестоимость продукции (товаров). При этом по строкам 030 и 040 они не отражаются. Сумма по строке 010 в зависимости от порядка отражения выручки в бухгалтерском учете рассчитывается как:- разница между кредитовым оборотом по счету 90 «Продажи» (субсчет «Выручка») и дебетовым оборотом по счету 90 (субсчета «НДС», «Акцизы», «Экспортные пошлины»), если к счету 90 открыты соответствующие субсчета;

- разница между кредитовым оборотом по счету 90 и дебетовым оборотом по этому счету в корреспонденции со счетом 68 «Расчеты по налогам и сборам» — в противном случае.

Строка 020 «Себестоимость проданных товаров, продукции, работ, услуг» По строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» отчета о прибылях и убытках отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < …

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года.

Инструкция 1 Анализ себестоимости является одним и самых важных аспектов экономического анализа. Он показывает, в какие суммы предприятию обошелся выпуск продукции определенного объема. При формировании цены эти траты должны быть учтены в виде минимальной стоимости.

ИнфоЧтобы увеличить прибыль и не повысить при этом цену на ходовой товар, следует исследовать возможности снижения себестоимости без потери качества продукта. 2 Чтобы найти себестоимость, сложите все издержки, связанные с производством и реализацией продукции. Их можно разделить на две большие группы: переменные и постоянные затраты. Обратите внимание, что первые растут пропорционально объему выпуска.

К ним относят: расходы на покупку сырья, оплату труда, закупку или аренду специального оборудования, создание или покупку тары и персональной упаковки. Налог на добавленную стоимость»] минус [Дебетовый оборот по субсчету 90 «Акцизы»] минус [Дебетовый оборот по субсчету 90 «Экспортные (таможенные) пошлины»] Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:- доходы от обычных видов деятельности;

- прочие доходы.

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований настоящего Положения, характера своей деятельности, вида доходов и условий их получения.Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет. При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет.

Часто это прописывается в учетной политике. Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами. Где можно увидеть показатель прибыли от реализации в отчете СМП Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов.

Состав бухгалтерской отчетности Отчет о финансовых результатах для анализа хозяйственной деятельности Прибыль от продаж в балансе: какая строка Где можно увидеть показатель прибыли от реализации в отчете СМП Какой бухгалтерской записью отражается прибыль от продажи продукции Итоги Состав бухгалтерской отчетности Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрен следующий пакет форм, который входит в бухгалтерскую отчетность юридического лица:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату.

kodeks-alania.ru

Выручка от реализации нетто в балансе это строка

Такая форма отчета удобна для заполнения, но провести по ней анализ затруднительно. Прибыль или убыток от продаж необходимо вычислять самостоятельно, отняв от показателя строки 2110 «Выручка» показатель строки 2120 «Расходы по обычной деятельности». В отличие от стандартной формы отчета здесь не выделяются в отдельные строки коммерческие и управленческие расходы. В бухгалтерском балансе обнаружить прибыль от реализации, как в обычном отчете, не получится. О том, какие требования предъявляются к отчетности, составляемой по упрощенной форме, читайте в статье «Упрощенная отчетность малого бизнеса». Какой бухгалтерской записью отражается прибыль от продажи продукции Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи».

Объем выпуска продукции в балансе

О том, как информация о выпуске продукции отражается в бухгалтерском балансе, расскажем в нашей консультации. Объем выпуска продукции в балансе: строка Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н). О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной консультации.

По какой строке отражается прибыль от реализации в балансе?

Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет. При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет. Часто это прописывается в учетной политике. Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами. Где можно увидеть показатель прибыли от реализации в отчете СМП Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов.

Iv. бухгалтерский баланс (форма № 1)

ВниманиеСтатьи баланса заполняются на основании данных Главной книги (или иного аналогичного по назначению регистра) о сальдовых значениях счетов бухгалтерского учета. В отчетной форме № 1 “Бухгалтерский баланс” по каждой статье указаны номера счетов бухгалтерского учета, сальдо по которым должно быть перенесено в данную статью баланса. V. Отчет о прибылях и убытках (форма № 2) Раздел 1 «Доходы и расходы по обычным видам деятельности» Статья010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных обязательных платежей)» По строке 010 отражаются доходы от обычных видов деятельности организации.

Такими доходами, согласно пункту 5 ПБУ 9/99 «Доходы организации», является выручка от продажи продукции и товаров. Выручка — это поступившие денежные средства, иное имущество и (или) величина дебиторской задолженности.Чистый объем продаж в балансе: строка. объем продаж в балансе: как посчитать?

ИнфоИнструкцией по применению Плана счетов для учета сумм экспортных пошлин предлагается открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины», а не использовать счет 44 «Расходы на продажу». Кроме того, приводить в Отчете о финансовых результатах показатель выручки за вычетом обязательных платежей требует п. 23 ПБУ 4/99. Таким образом, организациям, уплачивающим вывозные таможенные пошлины, целесообразно принять решение о порядке отражения этих платежей в бухгалтерском учете и Отчете о финансовых результатах и закрепить его в своей учетной политике.

Напомним, что принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности, должны раскрываться в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах (п. 17 ПБУ 1/2008).Выручка. строка 2110

Сумма по строке 030 равна сумме затрат, списанных в отчетном периоде с кредита счета 44 «Расходы на продажу» в дебет счета 90.2 «Себестоимость». Строка 040 «Управленческие расходы» В статье «Управленческие расходы» (строка 040) отчета о прибылях и убытках отражаются общехозяйственные расходы организации, которые собираются на одноименном счете 26, в случае, когда эти расходы списываются непосредственно со счета 26 на счет 90.2 «Себестоимость», если таковое предусмотрено учетной политикой организации. В случае, когда общехозяйственные расходы распределяются на выпущенную готовую продукцию (на счета учета затрат на производство — 20, 23, 29), эти затраты включаются в сумму по строке 020 «Себестоимость», а в строку 040 не попадают.

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье. Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях).

В таком случае часть названных расходов будет включена в себестоимость продукции (товаров). При этом по строкам 030 и 040 они не отражаются.

Выручка от реализации нетто в балансе это строка

Бухгалтерский баланс представляет собой систему показателей, которая характеризует имущественное и финансовое положение организации по состоянию на отчетную дату и отражает данные о хозяйственных средствах (актив) и их источниках (пассив). Равенство итогов актива и пассива — важнейшая особенность бухгалтерского баланса. Каждый элемент актива и пассива называют статьей баланса.

Оценка статей баланса производится, исходя из допущений и требований, предусмотренных законодательством по бухгалтерскому учету. Оценка осуществляется в денежном отражении — в рублях. Статьи баланса распределены на разделы. Каждая строка баланса имеет свой порядковый номер.

Для отражения состояния хозяйственных средств и источников в балансе предусмотрены две графы: “На начало года” и “На конец года”. Актив баланса раскрывает предметный состав имущества организации.

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

Главная → Бухгалтерские консультации → Бухгалтерская отчетность Актуально на: 29 августа 2017 г. Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад. Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю.

В последнем случае речь идет о реализованной продукции.

Выручка от реализации нетто в балансе это строка 2017

Заметим, что субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг микрофинансовых организаций и организаций, подлежащих обязательному аудиту, вправе признавать выручку по мере поступления денежных средств от покупателей (заказчиков) при соблюдении условий, определенных в пп. «а», «б», «в» и «д» п. 12 ПБУ 9/99, а также могут не применять ПБУ 2/2008 (п. 12 ПБУ 9/99, п. 2.1 ПБУ 2/2008, п. 1 ч. 4, п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ, п. п. 5, 6 Информации Минфина России N ПЗ-3/2012). Выручка отражается в бухгалтерском учете с использованием счета 90 «Продажи». В Отчете о финансовых результатах сумма выручки указывается без учета НДС и акцизов (п.

3 ПБУ 9/99, примечание 5 в Приложении N 1 к Приказу Минфина России от 02.07.2010 N 66н).Выручка по договорам строительного подряда (в том числе по договорам на восстановление зданий, сооружений, судов), длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы, признается в бухгалтерском учете и Отчете о финансовых результатах либо способом «по мере готовности», либо исходя из величины понесенных расходов, считающихся возможными к возмещению (п. п. 1, 2, 17, 23 ПБУ 2/2008). При этом если в договоре строительного подряда выделены этапы работ, выручка по такому договору признается на отчетную дату как по завершенным, так и по не завершенным и не принятым заказчиком этапам (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027). Величина выручки по договорам строительного подряда определяется с учетом претензий, предъявляемых заказчикам и третьим лицам (п.

8 ПБУ 2/2008).

lcbg.ru

Валовой объем реализации без ндс в годовом отчете строка

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам). С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?». Отражение валовой прибыли в отчетности Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.Инструкция 1 Для вычисления информационного объема текста, из которого состоит книга, определите начальные данные. Вы должны знать количество страниц в книге, среднее количество строк текста на каждой странице и число символов с пробелами в каждой строке текста.

По какой строке отражается валовая прибыль в балансе?

Вот подборка тем с ответами на Ваш вопрос: номер строки валовый объем реализации без ндс номер строки валовый объем реализации без ндс Для бухалтеров: почему НДС в балансе указывается на стороне АКТИВ? Как понимать отрицательный НДС в балансе, по строке 1220? Что такое валовый объем реализации . По какой строке в балансе отражается объем выпущенной продукции метки: Объем подскажите какая строка в балансе «Запасы с НДС» и Расчеты с дебиторами?? метки: Запас Народ! Туплю! Я отгрузила товар покупателю «под реализацию» — в балансе я эту цифирю в пассив или актив ставлю? Ответ от 404[гуру]Форма бухгалтерской отчетности № 2 «Отчет о прибылях и убытках», строка 010 : ссылка Ответ от 2 ответа[гуру]Привет! Вот еще темы с нужными ответами: Какую формулу забить в эксель чтобы высчиать сумму товара без НДС? метки: Товар Товары В счете на оплату поставщик выделил НДС, мы работаем без НДС я в пл.

Объем выпуска продукции в балансе

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно. Таким образом, валовая прибыль в отчете формируется по формуле: Величина валовой прибыли может иметь как положительное, так и отрицательное значение.

ИнфоВо втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус. Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

ВажноС описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)». Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС.Валовый номер это

ВниманиеВ избранноеОтправить на почту Валовая прибыль в балансе — строка 2100 — соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом.

Разберем подробнее, как формируется статья «Валовая прибыль». Что такое валовая прибыль и в чем ее отличие от чистой прибыли Отражение валовой прибыли в отчетности Из чего формируется выручка Из чего формируется себестоимость Итоги Что такое валовая прибыль и в чем ее отличие от чистой прибыли Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия.Аудит уровень существенности

Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы. < … Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. < … Безопасная доля вычетов по НДС Высокая доля НДС-вычетов может привести к пристальному вниманию проверяющих.

Валовой объем реализации без ндс в годовом отчете строка

В частности, объемы валовой и товарной продукции являются обобщающими показателями темпов роста объемов производства. [c.35] Отчет промышленного предприятия о выполнении плана по продукции (форма № 8). Этот отчет содержит следующие основные показатели а) валовая продукция, б) товарная продукция, в) объем реализации продукции. [c.296] Товарная продукция оценивается в действующих оптовых ценах предприятия (без налога с оборота) и в ценах, принятых в плане. План же выпуска товарной продукции в отличие от плана валовой продукции составляется в оптовых ценах, действовавших к моменту составления плана, а не в ценах на 1 января 1975 г. Объем реализации продукции отражается в отчете в действующих оптовых ценах предприятия, принятых в плане. [c.297] При переходе на новую систему хозяйствования повысилось значение прибыли от реализации заказчику готовой продукции или этапов работ.

Что такое валовая прибыль и как она рассчитывается

Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. < … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия. < … Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). < …Содержание:

- По какой строке отражается валовая прибыль в балансе?

- Объем выпуска продукции в балансе

- Валовый номер это

- Аудит уровень существенности

- 6. оценка существенности и риска в аудите

- Валовой объем реализации без ндс в годовом отчете строка

По какой строке отражается валовая прибыль в балансе? Опоздание со сдачей декларации на один день: можно ли избежать штрафа Совсем избежать штрафных санкций вряд ли удастся. Важно Главная → Бухгалтерские консультации → Бухгалтерская отчетность Актуально на: 29 августа 2017 г. Внимание Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад.

Валовой объем реализации без ндс в годовом отчете строка

Оставшаяся сумма фонда планируется ВПО и НПО по возможности пропорционально изменению их намечаемого основ -ного экономического результата по сравнению с показателями прошлого года, а также изменению фонда заработной платы. Для ВПО Союзгазифи-кация основным результатом является объем реализации сжиженного (природного) газа, для ВПО Союзгазмашаппарат — объем валовой продукции. Коррективы фонда поощрения по фактическим данным осуществ -ляются в соответствии с фондообразующими показателями. [c.46] В. По головным станкостроительным заводам Минстанкопрома, изготовляющим автоматические и полуавтоматические линии для машиностроения и металлообработки, и по головцым предприятиям этого министерства, изготовляющим оборудование для технологических комплектов по производству паркетной доски, оконных и дверных блоков, объем реализации, товарной и валовой продукции определяют в следующем порядке.

Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом: Из чего формируется себестоимость Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п.

5

ПБУ 10/99. Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой: Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99. Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности.

Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом: Из чего формируется себестоимость Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п.

5 ПБУ 10/99. Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой: Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др. При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2.

2155317.ru