Рынок DIY в России: «фантастическое будущее». Diy рынок

| КГ Ритейлсервисез провела очередное исследование на тему, как ритейл-сообщество должно относиться к санкциям, которыми нас пугают. DIY-сегмент оказывается может не только не проиграть, но и выиграть в этом случае. Залогом успеха, как ни странно прозвучит, является более тесная работа с поставщиками. Новость прочитали:613 специалистов// Дата: 20.09.2014/ / Комментарии: 0Эксперты Jos DeVries рынка рекомендуют провести подготовку зону "Сад и Дача" к Весенне-летнему сезону, включающее в себя несколько необходимых действий: – Садовый ассортимент должен быть заметен уже начиная с парковки. Интересная и вдохновляющая садовая мебель и барбекю, представленная на подиумах, задаст нужное настроение для покупок еще до входа в магазин.– Создайте «WOW!-эффект» на входе. Это могут быть объемные презентации одного-двух товаров или растений, многоуровневые выкладки, яркие, контрастные сочетания цветов, хорошо подобранные композиции растения и вазы. Как раз этого не хватает большинству российских DIY, торгующих садовым ассортиментом!– Сезонный ассортимент должен встречать покупателя. Однако основной садовый отдел с открытой площадкой растений для сада идеален к размещению в дальней части магазина, куда покупатель будет идти целенаправленно.– Оптимизируйте ассортимент, не предлагайте бесконечное множество вариаций одного товара.– Сделайте акцент на саде как месте отдыха, а не только месте для пикника или вскапывания грядок. Сегодня россияне, как и европейцы, хотят «убежать от рутины» и отдыхать на даче. Эксперты прогнозируют в связи с этим рост продаж садовой мебели. читать далее... Новость прочитали:831 специалистов// Дата: 02.04.2014/ / Комментарии: 0В прошлом году число сетей стройматериалов и товаров для дома (DIY), сокративших свои торговые площади, впервые в российской истории оказалось больше тех, кто свои площади нарастил. Общее снижение метража этих ритейлеров составило около 150 тыс. кв. м, что в 2,8 раза больше, чем в 2012 году. Не сумел пережить прошлый год «Старик Хоттабыч», банкротилась питерская «Интексо» и другие. Эксперты предупреждают, что «зачистка» на рынке DIY-ритейла будет идти и дальше. Новость прочитали:724 специалистов// Дата: 02.04.2014/ / Комментарии: 0 Потребительская активность россиян продолжает замедляться, причина помимо стагнации - снижение курса национальной валюты. С учетом сезонности оборот розницы за январь просел. И хотя сокращение этого показателя в январе происходит ежегодно, в 2014 году оно было особенно резким – 2% (январь 2013 года – минус 1,2%, а 2012 года – минус 1,4%), отмечает Игорь Поляков из ЦМАКП. При этом потребление непродовольственных товаров сократилось на 1,1%. Девальвационные ожидания заставили граждан переключиться с потребления на валютные сбережения (ставки рублевых банковских депозитов снижались). Прирост валютных вкладов, с учетом курсовой переоценки, за январь составил $2,4 млрд (плюс 2,3% к декабрю 2013 года). Увеличивался и объем валюты на руках у населения, что может продолжиться и в феврале... Новость прочитали:692 специалистов// Дата: 21.02.2014/ / Комментарии: 0 По данным исследования РБК «Рынок DIY России. Прогноз до 2016 года», на современные форматы розничной торговли сегодня приходится до 70% рынка DIY России. Доля 50 крупнейших сетей DIY по итогам года превысила 43% розничного рынка DIY России, а доля 250 сетей DIY – 52%. Кроме того, специализированные сети занимают более 10% рынка, а гипермаркеты FMCG – до 5%. Таким образом, в целом на современные форматы розничной торговли с учетом шоу-румов, специализированных торговых центров и Интернет-торговли приходится до 70% рынка DIY. Новость прочитали:1109 специалистов// Дата: 17.01.2014/ / Комментарии: 0 На фоне снижения продаж и покупательской активности в конце 2013 и начале 2014 года специалисты КГ Ритейлсервисез составили список мероприятий, которые помогут региональным DIY-операторам пережить непростые времена стагнации экономики в ближайшие 2-3 года. Итак по мнению специалистов КГ Ритейлсервисез необходимые меры выглядят следующим образом: 2. Увеличение доли товаров на реализацию до 30% 3. Увеличение доли товаров под заказ (до 10%) 4. Сокращение торговых площадей (оптимизация до минимума) 5. Увеличение плотности (sku/м.кв.) выкладки ассортимента 6. Субаренда (на высвобождающиеся после оптимизации площади) 7. Сокращение ФОТ (Оптимизация процессов и изменение системы мотивации) 8. Сокращение торговых точек (по признаку эффективности) 9. Маркетинг, реклама (не снижение затрат, а увеличение эффективности GRP) 10. Мерчендайзинг (курс на увеличение конверсии CR и создание СЭМ) 11. Ликвидация или значительное снижение OOS (до 20%) 12. Развитие онлайн-каналов (интернет-магазины) 13. Увеличение доли товаров СТМ (до 20%) 14. Развитие спектра услуг 15. Консолидация, вступление или создание закупочных союзов. Новость прочитали:747 специалистов// Дата: 13.01.2014/ / Комментарии: 0 Итак, подошло время показать победителей.Первые три места Вы распределили следующим образом: 1. Леруа Мерлен 2 ОБИ 3. Касторама  Новость прочитали:618 специалистов// Дата: 25.12.2013/ / Комментарии: 0 Суммарный объем рынка DIY-ритейла в рублях за 2011 г. на 23% превысил показатель 2008 года, преодолев посткризисную тенденцию снижения продаж. Крупноформатная розница в 2011 г. развивались гораздо более активно, чем в 2010 г., в результате чего ее доля в совокупной выручке сетевой розницы выросла до 60%, что на 2 п.п. выше результатов 2010 года. Долгосрочные стратегии ритейлеров, работающих в этом формате, подразумевают дальнейшую экспансию в средние по численности населения города РФ. При этом довольно успешно развиваются и сети DIY-супермаркетов, количество которых по итогам прошлого года выросло почти на 30 процентов. Новость прочитали:2151 специалистов// Дата: 04.07.2012/ / Комментарии: 0 Согласно данным Ромир в 2012 году DIY ритейл ждет снижение спроса, в частности преимущественно секвестирование расходов, может коснуться таких категорий как ремонт, покупка одежды и развлечения. Ожидания населения, начавшие было восстанавливаться в 2011 г., снова заметно ухудшаются – отказ от капитальных покупок, как показывает практика, один из самых ярких индикаторов, который дополняет цифры официальной статистики. Новость прочитали:2003 специалистов// Дата: 21.12.2011/ / Комментарии: 0 Новость прочитали:618 специалистов// Дата: 25.12.2013/ / Комментарии: 0 Суммарный объем рынка DIY-ритейла в рублях за 2011 г. на 23% превысил показатель 2008 года, преодолев посткризисную тенденцию снижения продаж. Крупноформатная розница в 2011 г. развивались гораздо более активно, чем в 2010 г., в результате чего ее доля в совокупной выручке сетевой розницы выросла до 60%, что на 2 п.п. выше результатов 2010 года. Долгосрочные стратегии ритейлеров, работающих в этом формате, подразумевают дальнейшую экспансию в средние по численности населения города РФ. При этом довольно успешно развиваются и сети DIY-супермаркетов, количество которых по итогам прошлого года выросло почти на 30 процентов. Новость прочитали:2151 специалистов// Дата: 04.07.2012/ / Комментарии: 0 Согласно данным Ромир в 2012 году DIY ритейл ждет снижение спроса, в частности преимущественно секвестирование расходов, может коснуться таких категорий как ремонт, покупка одежды и развлечения. Ожидания населения, начавшие было восстанавливаться в 2011 г., снова заметно ухудшаются – отказ от капитальных покупок, как показывает практика, один из самых ярких индикаторов, который дополняет цифры официальной статистики. Новость прочитали:2003 специалистов// Дата: 21.12.2011/ / Комментарии: 0 Новость прочитали:4755 специалистов// Дата: 05.08.2011/ / Комментарии: 0 |

www.diyinfo.ru

Рейтинг DIY ритейлеров агентства INFOLine

Об агентстве

Презентация об INFOLine и рынке DIY

Информационно-аналитическое агентство INFOLine более 15 лет занимается анализом и мониторингом строительного рынка, отрасли производства строительных материалов и торговли DIY. Ежегодно специалисты INFOLine выпускают исследование «Рынок DIY России», которое на протяжении нескольких лет является наиболее популярным и востребованным как среди торговых сетей, так и среди производителей и поставщиков строительных материалов.

Специалисты INFOLine ежегодно осуществляют анализ операционных и финансовых показателей более 1000 универсальных и специализированных розничных сетей DIY. Результатом работы становятся «Аналитическая база 300 торговых сетей DIY РФ» и «Аналитическая база 600 универсальных и специализированных торговых сетей DIY России». Данные о торговых сетях DIY также становятся основой для подготовки обширного Исследования рынка розничной торговли России INFOLine Retail Russia ТOP-100.

За 15 лет успешной работы аналитики агентства INFOLine подготовили более 100 инициативных и заказных исследований в сфере строительства, ритейла, топливно-энергетического комплекса, транспорта, судостроения и др. Пользователями услуг INFOLine и партнерами агентства являются более 3000 российских и международных компаний.

С 2002 года информационно-аналитическое агентство INFOLine предоставляет услугу «Тематические новости: Розничная торговля товарами для дома, сада и торговые сети DIY РФ», которая подготавливается путем мониторинга деятельности российских и зарубежных компаний, тысяч деловых и отраслевых СМИ, информационных агентств, федеральных министерств и местных органов власти.

Кроме того, специалисты агентства INFOLine на постоянной основе занимаются мониторингом таких отраслей: Обрабатывающая промышленность, ТЭК, Ритейла, Потребительских рынков и многих других.

Если Вам требуется индивидуальный комплекс информационных услуг по Вашим персональным запросам, то Вы можете оформить заявку на проведение заказного исследования. Заполните, пожалуйста, анкету и направьте ее специалистам INFOLine для оценки сроков реализации услуг, источника информации и методов исследования, а также параметров бюджета.

Заполнить анкету можно здесь

diytop.ru

цены в кризис росли даже при падении спроса

Автор: Наталья Бухтиярова Какова была динамика развития DIY-рынка в России в кризисные годы Нынешний кризис затронул все рынки, в том числе и DIY-рынок

Автор: Наталья Бухтиярова Какова была динамика развития DIY-рынка в России в кризисные годы Нынешний кризис затронул все рынки, в том числе и DIY-рынок

Автор: Наталья Бухтиярова

Автор: Наталья Бухтиярова Какова была динамика развития DIY-рынка в России в кризисные годы

Нынешний кризис затронул все рынки, в том числе и DIY-рынок. Но если в начале кризиса все и у всех было явно плохо, то с течением времени ситуация выравнивалась, адаптировалась под потребительский спрос и экономические условия. О том, какова динамика развития DIY-рынка за период с конца 2014-го по 2017 год в России, рассказал «Строительству.RU» Антон Паремский, коммерческий директор компании «Внешторг».

— Антон, заставил ли кризис, начавшийся в 2014 году, измениться DIY-рынок? Какие самые разительные изменения вы бы отметили?

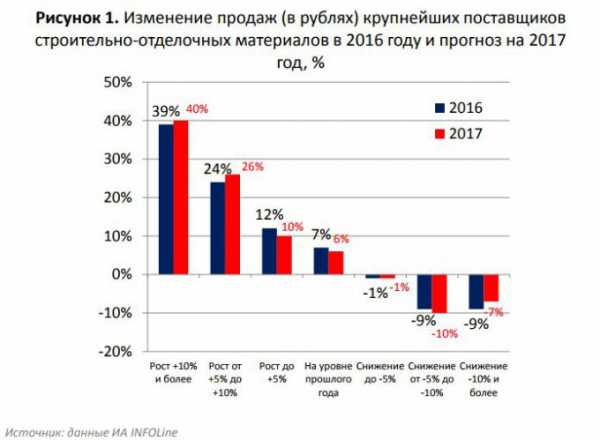

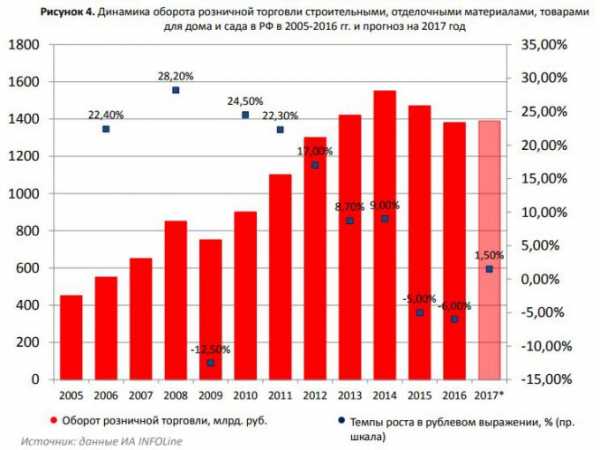

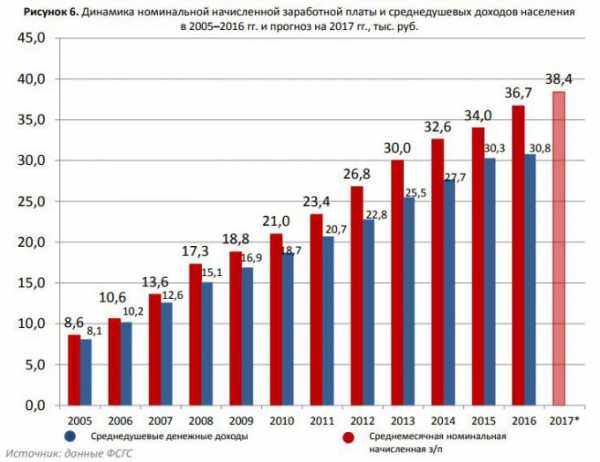

— 2015 год был сложным, оборот розничной торговли DIY&Household в долларах упал на 40 % и составил 24 млрд долл. И это падение происходило при значительном росте цен на большинство товаров, повлияло на это и снижение физических объемов производства, и снижение импорта отделочных материалов.

Безусловно, такое падение заставило измениться. Первое изменение, которое невозможно не заметить: очень сильно обострилась борьба за потребительский спрос между поставщиками.

Второе изменение — рост закупочных цен, что сказалось на ценах в рознице.

Третье изменение затронуло определенные секторы DIY-рынка. Дело в том, что весь рынок товаров для самостоятельного ремонта можно разделить на два сегмента: строительные и отделочные материалы.

Строительные материалы в большинстве производятся в России, поэтому кризис отразился на этом сегменте в количестве потребления, а цены большому росту не подверглись. А вот рынок отделочных материалов очень сильно подорожал за счет роста курса валют. В результате здесь сильно обострилась конкурентная борьба, а потребительский спрос сместился в сторону класса эконом.

Именно эти изменения спроса заставили многих производителей отделки вводить новые линейки более дешевых товаров. Сперва на рынок выходили более дешевые товары под уже действующим брендом, а потом стали выводиться новые эконом-линейки. Сделано это было для того, чтобы не ронять уровень качества основных марок перед потребителем. Товары по низким ценам вывели практически все производители.

А. Паремский: В 2016 году в России было закрыто 48 гипермаркетов DIY-рынка.

Если смотреть на положение российских девелоперов в 2015–2016 годах, то четко видна тенденция по изменению структуры ассортимента. Доля строительных и отделочных материалов сокращалась, так как российские компании проигрывали конкурентную борьбу международным сетям, особенно лидеру «Леруа Мерлен». А освободившееся место занимали товары для дома, сада, бани и т. д. Это расширение ассортимента позволило ретейлерам хоть как-то увеличить средний чек. Если проанализировать 40 крупнейших сетей DIY России с совокупной долей на рынке до 50 %, то 17 из них расширили свой ассортимент именно таким образом.

2016 год стал первым с 2010 года, когда новых торговых точек DIY-рынка открылось на пять меньше, чем закрылось. В тот год с рынка ушло 48 объектов. Среди них были «Метрика», «Домоцентр» и ГК «Трест СКМ».

— За период с 2014-го по 2017-й какие товары пользовались максимальным спросом? Назовите топ-20 самых популярных товаров.

— Выделить топ продаж сложно. В самом начале кризиса покупалось очень много отделочного материала. В тучные годы было куплено много квартир, а с наступлением кризиса люди решили эти квадратные метры сделать пригодными для жилья или сдачи в аренду. В тот период покупали буквально все, был ажиотажный спрос. Лидеров не было, так как, делая ремонт, нельзя что-то купить, а что-то не купить. Покупалось все сразу: клей, обои, линолеум и т. д. Скупался товар, необходимый для того, чтобы доделать квартиры в новостройках, так как каждый понимал, что потом это будет дороже.

— Вы ответили лишь про начало кризиса, а какие товары покупались и покупаются после?

— Сейчас также нет лидирующих товаров. Но если вначале основным спросом пользовались строительные материалы, которые нужны для первичного ремонта (стяжки, шпаклевки, цементные смеси и т. д.), так как ремонт массово делали в новых квартирах без отделки, то сейчас люди новостроек покупают меньше, а берут товары для ремонта своих квартир на вторичном рынке. Чаще всего это отделочные товары для косметического ремонта. По-прежнему покупается полный набор, необходимый для косметического ремонта.

Если говорить, про будущее, то INFOLine дает прогнозы, что в 2017 году рынок DIY вырастет на 1–2 %. Рост ожидается за счет отделочных материалов и товаров для сада и дома. Потребление же базовых строительных материалов будет падать, так как падают объемы строительства многоквартирных и индивидуальных домов и растет доля квартир, сдающихся в новостройках с отделкой.

А. Паремский: Для 40 % населения экономия стала образом жизни.

— Есть ли тенденция покупать менее качественный товар, но более дешевый по цене? Можно ли сказать, что для покупателя сегодня цена важнее бренда?

— Этот тренд есть, и он очень важен. Люди смотрят на цены, сравнивают, причем сравнивают цены и в онлайн, и в офлайн-магазинах. Покупают обычно лишь то, что действительно необходимо. Часто строительные материалы покупаются частями. Спрос действительно сместился в сторону недорогих товаров, как брендированных, так и собственных торговых марок сетей.

Это смещение объяснимо. Реальные доходы населения упали. Подстраиваясь под экономические условия, люди стали экономить во всем, причем улучшение экономической ситуации и стабилизация рубля никак не отразились на уже выработанной привычке не тратить лишних денег. Для 40 % населения экономия стала образом жизни.

— Итак, доля товаров под собственной торговой маркой увеличилась. А кто именно вывел собственные марки за время кризиса?

— Собственные торговые марки вывели практически все. Успешно сделала это сеть «Леруа Мерлен». Например, если смотреть на рынок электроинструментов, то с 2014 года они взяли долю этого сегмента в размере 15 %. Это очень большая доля для данного рынка, здесь и 3 % считается внушительной цифрой. В остальных сегментах эта торговая марка также успешно работает.

Если до 2014 года лишь единичные компании понимали плюсы собственной торговой марки, то сейчас все прекрасно понимают выгоду от этого. В первую очередь, таким шагом перетягивают к себе часть потребительского спроса, так как торговые марки, как правило, заводят в эконом-сегменте. Для потребительского же спроса сегодня ценность бренда нивелировалась, ему важна низкая цена. Это повсеместный и устойчивый тренд.

— Давайте поговорим о динамике цен DIY-рынка. Был ли спад, отвечающий ценовому запросу покупателей? Что в настоящий момент с ценами на этом рынке?

— Спада цен не было. Цены на товары, завязанные на курсе валют, росли. Этот рост произошел скачкообразно, хотя сети старались его сдерживать за счет своих рублевых контрактов с поставщиками. Но остановить рост в условиях, когда валюта подорожала в два раза, нереально. После же этого резкого роста наступила ценовая стагнация.

Если говорить про рынок отделочных материалов, то на нем усилилась конкуренция, произошло замещение дорогих товаров более дешевыми, импортных — отечественными. При этом международные сети в настоящий момент чувствуют себя лучше отечественных, так как могут обеспечить для покупателей более привлекательные цены.

Если же рассматривать строительные материалы, производство которых не завязано на курсе валют, то резкого роста цен не было, хотя не было и падения. Ценник поднялся несущественно. Дело в том, что эти материалы низкомаржинальны сами по себе, поэтому производители не могут себе позволить снижать цены для стимулирования потребительского спроса. Например, если производители цемента снизят цену на 1 %, то потеряют 2 % от своей прибыли, но это никак не повлияет на покупательскую активность.

— Можно подробнее рассказать про меры, которые предпринимались для сдерживания роста цен?

— Прежде всего, сети сдерживали рост цен своими рублевыми контрактами. За время этого кризиса многие поставщики разорились именно из-за невыгодных контрактов с сетями и высокой валютной закредитованности.

Кроме того, многие сети, особенно европейские, сдерживали рост цен также за счет большого запаса товаров. Все сети перед новым сезоном держат большой запас основных товаров.

В-третьих, была большая финансовая поддержка от материнской компании. Именно поэтому у очень больших сетей повышение цен произошло плавно.

— Антон, DIY-рынок зависим от рынка жилищного строительства очень сильно. Вы и сами это отмечали. Как на нем отразился и еще будет отражаться зародившийся в кризис тренд — сдавать новостройки с отделкой?

— Приведу статистические данные от INFOLine. Крупномасштабные ремонты в 2016 году в нашей стране сократились более чем на 10 %, то есть значительно меньшее число людей строят индивидуальные дома и делают крупные ремонты в квартирах с нуля. Потребление же материалов для мелких отделочных работ падало менее активно.

— Скажите, эти тенденции, о которых вы рассказали, характерны лишь для DIY-рынка столичного региона или для региональных рынков также? Какие особенности есть в регионах?

— Скорее наоборот. Эти тенденции больше характерны для регионов, чем для Москвы и Санкт-Петербурга. Для жителей наших двух столиц ремонт не является чем-то очень сложным и дорогим, доход в этих городах все же выше, чем в регионах. А вот чем меньший бюджет имеет регион, тем больше эти тренды для него характерны. Оборот розничной торговли DIY на душу населения в Московском регионе в 2016 году был самым высоким по стране.

Хотелось бы также добавить, что в России много регионов, где преобладает индивидуальное домостроение. И в этих регионах заметен явный рост спроса на садовую технику: мотоблоки, культиваторы, газонокосилки. То есть спрос на товары общего DIY-рынка падает, а на эти продукты растет.

Анализ сетей розничной торговли DIY в регионах показал, что в Северо-Западном федеральном округе насыщенность данными торговыми площадями хороша. Ниже среднего насыщенность по площадям наблюдается в Центральном регионе. Лучше всего обстоят дела в Санкт-Петербурге и Ленинградской области. В Москве еще есть потенциал для открытия новых магазинов с товарами DIY-рынка.

— А есть ли у вас статистика по возврату товара? И если есть, то как вы объясняете эти цифры?

— Такой статистики нет, но с уверенностью могу сказать, что возврат не вырос: потребители обдуманно приобретают товары и тщательно считают до покупки, какие материалы и в каком количестве им требуются. В результате сейчас возвращают меньше, так как и покупают меньше.

Наталья Бухтиярова

globalsuntech.com

Тенденции и тренды рынка DIY

Что нужно для продуктивного развития мирового рынка DIY? Не сложно догадаться, что это высокое качество продукции в сочетании с широким ассортиментом и низкими ценами. Но на данный момент это основа и неоспоримый залог всего лишь успешного маневрирования, а не профессионального взлета Вашей компании. Предпочтения современного общества становятся все сложнее и избалованнее, что требует внедрения дополнительных услуг, которые будут более комфортны и более конкурентными. DIY XXI века: какова его судьба, тенденции, тренды?

Современные популярные специализированные магазины DIY существуют в совершенно разных торговых форматах, и в них можно приобрести величайший ассортимент нужной именно Вам продукции. Гипермаркеты, магазины-склады, магазины самообслуживания, интернет-магазины и т.д. – это далеко не все формы, в которых представлен современный рынок DIY. Но стоит сказать, что подобный стремительный рост был отличительной чертой «докризисного» периода, когда магазины DIY активно заменяли привычную неорганизованную форму торговли. «Это настоящий розничный бум!» — вторили эксперты первое десятилетие XXI века.

Кризисное время

Стоит отметить, что рынок нынешней Украины соразмерный с периодом периода кризиса в Европе, где финансовая нестабильность в 2008 году стала фатальной для некоторых, казалось бы, акул DIY. Многие из них потерпели колоссальное снижение уровня продаж, повлиявшее на сокращение присутствия своих торговых площадей в различных регионах мира. Это говорит о том, что украинский DIY развивается в болезненной обстановке, не способствующей динамичному развитию торговых отраслей. Европейский DIY вышел из кризисного состояния посредством внедрения различных инноваций, изменения маркетинговых стратегий, а также приложил большое количество усилий на налаживание утерянного контакта со своей клиентской аудиторией. В Украине ситуация диаметрально противоположна. Рынок DIY находиться в кустарном состоянии и пока не отличается жесткой конкуренцией.

Мировой рынок DIY исчислялся в 345,6 млрд долл., из которых на США приходилось 54,1% мирового рынка DIY. Германия, Франция, Великобритания и Италия покрывали 35,3% рынка. Если говорить о юго-восточном регионе, то Япония и Австралия контролировали около 1,5%. На удивление азиатский рынок не удерживает лидирующие позиции и достигает 1% мирового рынка. В подобном контексте стоит вспомнить об Украине, рынок DIY которой находится в состоянии близком к китайскому, и оценивается в 1,8 млрд долл. США.

Стоит сказать, что в посткризисный период рынок DIY отличался регионально. Например, в Нидерландах в связи с низким ипотечным процентом в 2000-х складывалась благоприятная ситуация для покупок жилья (как частных домов, так и квартир). После кризиса этот процесс остановился, что повлекло разительный спад DIY рынка, широко представленного строительными материалами. Сети Нидерландов нашли свое решение в декоре. На данный момент Нидерландский DIY-рынок представлен широким спектром деко-маркетов, обладающих огромными площадями, на которых устраиваются объемные презентации и инсталляции декоративных инноваций.

Германия как страна с большим процентом арендованных жилых помещений, существенно отличается своим рынком и, соответственно, спросом от других европейских стран. Несмотря на исключительное качество и масштабные площади немецкого DIY, одним из важных вопросов в этом сегменте для немцев остается наличие садовых отделов и зон, которые оформлены в соответствии с современными эко-стандартами. Также Германия лидирует по проценту своих DIY-решений в виде «разговаривающих» настенных мониторов, прозрачных крыш и световых эффектов. Но стоит отметить, что Нидерланды и Германия – примеры стран, которые прошли через финансовый кризис более успешно, чего нельзя сказать о Испании, Ирландии, странах СНГ.

DIY в Украине

Так вышло, что украинский DIY рынок сосредоточен вокруг нескольких компаний. На данный момент атлантом украинского DIY можно считать сеть Эпицентр (45 гипермаркетов). В силу своего маневренного развития и раннего выхода на рынок, сеть Эпицентр смогла занять экспансионные позиции, поглотив Новую Линию (16 гипермаркетов) и множество других более мелких сетей. К сожалению, нельзя назвать DIY-рынок Украины ориентированным на широкое развитие. Развитие неоспоримо есть, но протекает оно вертикально, а не горизонтально, что подразумевает развитие уже существующих сетей, а не появление новых.

Тренды и тенденции

Оценив развитие рынка DIY в разрезе времени и территориально, можно выявить некоторые закономерности, обрисовывающие ближайшие пути развития этой формы ритейла. Несмотря на экспансию некоторых торговых сетей, конкурентную систему и прочее, можно сказать, что на мировом горизонте не прослеживается тотальный лидер в данном аспекте. Преимущественно каждая страна имеет собственного DIY-«любимца». В Америке это Home Depot, в Южной Америке – Sodimac, в Австралии – Bunnings, в Европе – Groupe ADEO и Kingfisher.

Также существует региональная экспансия, в разрезе которой выявляются локальные «гиганты», которые вместе с лояльностью покупателей завоевывают рынок. Эксперты берутся утверждать, что такие сети DIY в скором будущем займут лидирующие позиции вплоть до вытеснения других форм торговли.

Поспевая за динамикой времени, современные дистрибьюторы и производители создают корпоративные интернет-платформы. Зачем? Зачастую это происходит с целью увеличения сбыта своей продукции и пошения маржинальности бизнеса. Дистрибьютором такой канал сбыта необходим для выживания, так как с увеличением прямых контрактов между производителями и розничными сетями он выпадает из этой цепочки. Таким образом, желая наладить безпосреднические каналы сбыта, производители и дистрибьюторы уходят в интернет, где начинают гибко функционировать, налаживая свой ассортимент и сферу доставки собственноручно. Клиентам предлагается все более развитая система сервиса дополнительными услугами, интерактивными консультационными центрами, обратной связью и прочим.Кроме того, стоит сказать о приверженности женской части населения к сетям DIY. По статистике именно женщины тратят большую часть своего бюджета на совершение покупок в различных DIY-маркетах по сравнению с мужчинами. Такая тенденция заставляет подобные торговые сети выстраивать свои стратегии так, чтобы они, в большей или меньшей мере, были ориентированы именно на представительниц прекрасного пола.

Экология – всегда актуальная и горячо любимая тема европейцев, оказывает влияние на развитие DIY. Создание инсталляций о природе, использование экологически чистых материалов, тестирование продукции не на животных и так далее – все это характеризует современное развитие данного сегмента.Не обошло DIY-ретейлеров и стремление к эстетике. Уже сейчас крупные гипермаркеты и районные магазины создают уютную атмосферу, визуализацию английской классики или тропических бунгало, что весьма продуктивно действует на покупателей.

В это время в Украине рынок DIY потерпел изменения в сфере ассортиментной структуры торговли в сторону увеличения доли внутренних производителей. Девальвация гривны повлекла за собой нивелирование роста цен на импортные товары, из-за чего отечественные DIY обратились к планомерной замене импорта. Как это происходило? Было заключено множество сделок между DIY-компаниями и украинскими производителями, что сопутствовало созданию новых брендов. На систему складов и закупок также пришлась своя доля изменений. В выигрышном положении остались бюджетные бренды.Также эксперты единогласно настаивают на том, что украинский DIY не является фиксированным, потому его могут ожидать принципиально новые каналы сбыта и торговые форматы. Так, всем известно о тенденции крупных супермаркетов централизоваться за чертой города. В перспективах же ожидается, что крупные магазины будут появляться непосредственно в городе, что обеспечит больший приток покупателей.Все больший прирост небольших, но многопрофильных, магазинов около дома в тысячных городах или районных центрах тоже можно отнести к тенденции развития рынка DIY в Украине.

В заключение можно сказать, что рынок DIY, несмотря на не совсем благоприятную экономическую ситуацию, продолжает развиваться и набирать обороты. В силу своей современности и комфортабельности, ориентации на покупателя и визуальной привлекательности этот сегмент ориентирован на расширение и поглощение более архаичных форм торговли.

Источник: TradeMaster.UA

modern.dzyga.biz

Рынок DIY в России: «фантастическое будущее»

DIY («Сделай сам») – стиль жизни многих людей по всему миру, поэтому конкуренция на этом рынке высока, но в России дела обстоят по-другому: средний россиянин тратит в год на продукты сегмента DIY в десять раз меньше, чем средний немец. Тем не менее, покупательская культура меняется, и эта цифра гарантированно будет расти, по словам Ральфа Рамида (Ralf Rahmede), главы Европейской федерации производителей DIY. Во время Форума DIY, проходившем в рамках выставки MosBuild 2016, г-н Рамид уделил немного времени, чтобы рассказать WorldBuild365, почему он и другие члены федерации полны энтузиазма в отношении России.

Г-н Рамид, насколько активны члены федерации на российском рынке?

Многие мультинациональные и транснациональные компании, члены наших шести региональных ассоциаций в Великобритании, Франции, Германии, Бельгии, Испании и Италии, работают также и на российском рынке.

Какие подсектора этого рынка кажутся вам и другим членам федерации наиболее многообещающими?

Я думаю, в более, скажем так, «ориентированных на логистику» секторах, производители из ЕС смогли бы получить наилучшие результаты. Продуктовые сегменты, обладающие «фактором удобства» для потребителя, также будут иметь отличные возможности для роста на российском рынке.

Каково общее мнение членов федерации о российском рынке строительных материалов и DIY?

Мы думаем, что рынок DIY, как в формате гипермаркетов, так и в сегменте онлайн, в ближайшие несколько десятилетий ждет фантастическое будущее.

В чем основные различия между Россией и Германией, а также остальными европейскими странами, если говорить о поведении потребителей сегмента DIY и покупательских привычках? На что необходимо обращать особое внимание членам федерации?

Российский рынок имеет больший географический размер, чем рынок Восточной Европы, но большая часть рынка DIY не проходит через такие магазины формата DIY, которые хорошо известны в Восточной Европе уже более 30 лет. Например, в Германии, где проживает 82 миллиона человек, у нас более 2 500 магазинов DIY площадью 1 000 кв. м или больше. Европейский рынок DIY в 2014 году составил €130,7 миллиарда, и €3,3 миллиарда – в России. Расходы на душу населения в секторе DIY в Германии составляют €444, во Франции – €392, в Великобритании – €265, а в России – всего €24. Чтобы начать и продолжать вести бизнес в России, членам федерации необходимо осознавать этот потенциал, риски и стоимость входа на рынок.

Каков наиболее сложный аспект российского рынка?

Самый сложный аспект – понимание российских потребителей, их покупательского поведения и их готовности к обновлению рынка DIY в будущем. Логистика – также важный фактор: спрос в региональных городах России налицо, но логистические цепи – слабое место.

Каким вы видите развитие рынка в ближайшие десять лет?

На самом деле, сделать прогноз невозможно, но я думаю, что у российского рынка в следующие 10–15 лет есть потенциал для ежегодного прироста, выраженного двузначной цифрой. Это означает, что ежегодные расходы на душу населения в секторе DIY достигнут уровня примерно €100.

russian.worldbuild365.com