Как создать собственную торговую марку в сегменте DIY. Рынок diy

Что такое рынок DIY? Обзор этого рынка

В Европе рынок DIY (do it yourself - «сделай сам») почти полностью поделен между розничными сетями. По оценкам экспертов, российский рынок товаров для дома растет на 15-20% в год и составляет сейчас около $7 млрд. Несмотря на то что сегодня главная альтернатива гипермаркетам - строительные рынки, на долю которых приходится 85% рынка DIY-товаров, как серьезных конкурентов сети их не рассматривают. Эксперты не сомневаются, что доля неорганизованной розницы будет сокращаться, вопрос лишь в том, к кому перейдет ее аудитория.

В 2007 году объём рынка розничной торговли товарами для дома и ремонта составил более $14 млрд. по России и $3,5 млрд. по Москве.

Ситуация на российском розничном рынке товаров для ремонта и строительства уверенно развивается в пользу сетевого ритейла.

Расширяют территорию охвата как сети международного масштаба, так и отечественные. При этом наибольшее число продаж по-прежнему наблюдается на строительных рынках, которым сейчас принадлежит примерно 80-90% объёмов всего строительного ритейла. Соответственно, оборот всех остальных (цивилизованных) форматов – магазинов-одиночек, сетевых магазинов и гипермаркетов – составляет всего 10-20%.В ходе исследования, проведенного агентством ABARUS Market Research, было выявлено 13 сетей федерального масштаба (4 из которых – международные игроки) и 32 крупнейшие сети регионального масштаба. Пока по числу магазинов, открытых в России, лидируют отечественные сети: «Старик Хоттабыч», «Суперстрой», «Домоцентр» и «Чудодом» (у каждой сети – более 20 магазинов на начало 2008 г.). Однако западные игроки теснят российских посредством более внушительных масштабов и оборотов.

По прогнозам, наиболее острая борьба в перспективе развернется в формате DIY-гипермаркетов, поскольку в нем работает большинство иностранных ритейлеров. Гиперемаркет DIY, хоть и является на данный момент не самым распространенным форматом в России, тем не менее имеет наилучшие рыночные перспективы. Именно к такому виду торговли склоняются компании, которые занимают ведущие позиции на отечественном рынке.

Очевидно, что небольшие самостоятельные игроки розницы не способны конкурировать с сетями ни ценами, ни широтой ассортимента, но у них есть, по крайней мере, два конкурентных преимущества. Первым преимуществом выступает как раз размер (возможность компактно «вклиниться» в район, не способный дать крупных оборотов). А вторым может стать особенная ассортиментная линейка и свой подход к покупателю.За 2008 год в России закрылось около тридцати специализированных магазинов, принадлежащих сетям федерального масштаба, вместе с тем, федеральные специализированные сети открыли 60 новых торговых точек. Универсальные сети в силу того, что они работают в более крупных форматах, менее маневренны — сокращение коснулось их в меньшей степени, за период с 2007 года закрылся лишь один магазин универсальной направленности, принадлежащий федеральной сети.

К 2009 году в стране работают более 3 200 магазинов, входящих в сети. По данным исследования Департамента консалтинга РБК «Российские розничные сети по продаже строительных материалов и товаров для дома (DIY)», среди федеральных округов по числу сетевых торговых точек лидирует Центральный федеральный округ (более 800 магазинов с универсальным и специальным ассортиментом, более половины которых находится в Москве и Московской области).

По показателю «количество магазинов на 100 000 жителей» на первом месте — Северо-Западный федеральный округ, в котором на 100 000 человек приходится 3,4 сетевых магазина. На последней позиции — Южный федеральный округ: в нем на 100 000 жителей приходится 1,1 магазин.

Ориентировочные позиции по иностранным сетям ДИУ (инфа меняется).1. OBI2. Leroy Merlin3. Castorama4. К-Раута В 2010 году немецкий оператор OBI открыл три магазина – в Екатеринбурге, Краснодаре и Москве. При этом магазин в Екатеринбурге стал вторым магазином сети в этом городе, а магазин в Москве стал примером новой концепции OBI – площадь этого магазина значительно меньше по сравнению с существующими магазинами OBI (более 10 тыс. м2) и составляет всего 4,5 тыс. м2. По состоянию на конец 2010 года OBI управляет 17 магазинами в России

Есть сайт по теме http://diy-info.ru/

compmasterekb.livejournal.com

Как создать собственную торговую марку в сегменте DIY

Резкое падение покупательской способности населения в 2014 году привело россиян к необходимости пересмотра приоритетов – во главу угла становится конечная стоимость товара, которая, при должном качестве продукции, должна быть максимально низкой. Люди начинают совершать покупки более вдумчиво, объективно оценивать соотношение цена/качество разных товаров внутри товарной группы и делать выбор в пользу наиболее выгодных приобретений. Значение добавленной стоимости, имени бренда в FMCG сегменте сходит на нет. Сети вынуждены снижать наценку, теряя прибыль. Как сохранять прибыль и держаться на плаву? Об этом вы узнаете в материале коммерческого директора ГК «Внешторг» Антона Викторовича Паремского.

Тенденции рынка розничной торговли

Тремя главными тенденциями рынка розничной торговли за последние 5 лет являются:

- Усиление власти покупателя

- Консолидация B2C рынка

- Усиление конкуренции среди поставщиков, ведущее к снижению наценки

Один из основных способов восстановить наценку и уйти от прямого ценового сравнения в условиях, когда все цены всех продавцов оказались в свободном доступе, и выигрышные позиции заняли те из них, кто способен предложить лучшую цену – вводить собственные торговые марки (СТМ) розничных сетей и непосредственных изготовителей продукции в основные товарные группы. Первыми тенденцию подхватили более крупные по объему и динамичные рынки Food и FMCG. Затем она пришла на рынок DIY и бытовой техники.

Популярные бренды на рынке DIY

Популярные бренды на рынке DIYСтало очевидно, что держатель торговой марки (ТМ) – лишнее звено в товарной цепочке. Его можно исключить, работая с производителем напрямую или запустив свое производство. Сети начинают заводить собственные ТМ и формировать ассортиментное и ценовое предложение. И эта тенденция будет развиваться: сети будут заводить больше ТМ, а доля продаж СТМ – расти. При этом количество ТМ будет увеличиваться несущественно, а вот объемы реализации вырастут весьма значительно – минимум в 5-6 раз.

Не уступая по качеству товарам среднего ценового сегмента от держателей ТМ, товары под СТМ традиционно принадлежат к низшему ценовому сегменту. Это происходит потому, что товары данной категории размещаются напрямую на производствах, торговые марки сетей, не имея капитализации, не увеличивают стоимость товара.

Создание СТМ в сегменте DIY

Торговля товарами технически сложных групп позволяет зарабатывать больше за счет более высокой маржи. Именно сегмент DIY является в этом плане самым рентабельным, но и самым сложным.

Процесс создания СТМ для технических сложных товаров сопряжен с рядом рисков для сетей:

- слабая динамика переключения предпочтений потребителя из-за высокого значения брендов в данной группе товаров

- низкая оборачиваемость остатков

- дополнительные затраты на обеспечение сервисного обслуживания товаров и содержание склада запасных частей

- минимальное количество поставок для региональных сетей приводит к необходимости обеспечивать запас на полгода вперед (привоз 10-12 sku может обойтись сети в 100-150 000 долларов)

Эти риски ложатся на сети, создавая дополнительные затраты. Из-за этого значительно снижается привлекательность данной товарной группы. Даже региональные лидеры видят самостоятельное создание СТМ нерентабельным. Поэтому более рационально передавать процесс на аутсорс специализирующимся на этом компаниям. Их специалисты, как правило, являются экспертами в своих областях и хорошо знают рынок.

Стоит также учитывать, что большинство подобных компаний ограничивается обеспечением поставок товаров напрямую с фабрик Китая. Но важным этапом полноценной грамотной работы по созданию СТМ должна являться разработка ассортиментной матрицы в соответствии с актуальной ситуацией на рынке и уровнем конкуренции, результатами исследований статистики продаж и пожеланий партнеров. Каждая вводимая матрица должна быть разработана под конкретного клиента, подходить ему и быть строго персонализированной.

Поиск клиента

Сетей DIY не так много, можно набрать в любом поисковике «ТОП 10 DIY сетей» – и ключик у вас в кармане. Другое дело, как начать с ними работать, как убедить отдать этот процесс на аутсорсинг. На нас, прежде всего, работает репутация и богатый опыт каждого из членов нашей команды. Совокупный фонд оплаты труда специалистов, задействованных на разных этапах создания СТМ, составляет 1,5-2 млн. в месяц. Понятное дело, что далеко не для каждой компании будет целесообразно содержать такую команду в штате.

Поиск производителя и формирование матрицы

Территория России огромна и поделена на регионы и макрорегионы, а российский рынок инструмента весьма сегментирован и имеет особенности в зависимости от географической локации. В связи с этим, в различных областях преобладают разные торговые марки. Достаточно распространенной является ситуация, когда локальные дилеры задают направление развития всей товарной группы в том или ином регионе.

При работе с клиентом ключевыми факторами являются как общее видение рынка, так и ситуация в конкретной области. Для того, чтобы сделать поиск производителя максимально эффективным, необходимо осуществлять анализ товаров клиента и его конкурентов, и только после маркетингового анализа формировать матрицу, под которую будет подбираться конкретный производитель. Обычно выбор происходит, исходя из запросов клиента, с учетом трех ключевых факторов:

- Обстановка в регионе

- Политика самой сети

- Общие тенденции рынка

Количество производителей в Китае огромное, но конечное. 95% из них находятся в странах ЮВА, нам известны абсолютно все. Так как одним из важных параметров является качество товара и область его применения (бытовая, полупрофессиональная, профессиональная), то круг возможных производителей сужается. Как правило, есть определенный ассортимент, который можно предложить конкретному партнеру. Окончательное решение принимается уже по совокупности факторов цены и внешнего вида линейки.

Состав матрицы определяют три фактора:

- Бюджет

- Специализация сети

- Конкурентная среда

Основой практически любой матрицы являются позиции категории А (шуруповерт, перфоратор, лобзик), а вот насыщенность каждой категории, дополнительные товарные группы определяют параметры, перечисленные выше.

Маркетинг

При продвижении китайских производителей на территории России чаще всего основная составляющая маркетинговой стратегии исходит от самого производителя, так как у него есть четкое представление, в какой нише он работает. На рынке существует восемь различных сегментов инструмента, однако, нет ни одной линейки, которая работала бы во всех сегментах одновременно. Обычно самая широкая линейка затрагивает около трех-четырех сегментов.

Мы рекомендуем:

- ориентироваться на качество и на маркетинговые бюджеты поставщика

- разрабатывать для каждого сегмента свою стратегию, поскольку стратегия, направленная на продвижение домашнего инструмента, будет отличаться от стратегии продвижения инструмента профессионального

- направлять маркетинговые стратегии на таргетирование – отдавать предпочтение SMM каналам

Если работа ведется с готовым брендом китайского производителя, то основной посыл задается производителем. Ваша задача – адаптировать его под российского потребителя. Если торговая марка разрабатывается с нуля, то для каждого региона формируется уникальная айдентика. К примеру, партнеры из Карелии и Петрозаводска предпочитают скандинавскую, европейскую тематику, в то время как клиенты из Центральной России и с Урала тяготеют к русским названиям, зачастую апеллирующим к советскому прошлому – например, «ТехМаш».

При создании СТМ по заказу торговых сетей маркетинговая составляющая лежит на самом заказчике. Важно учитывать, что СТМ – это, как правило, low budget сегмент, где главным козырем является цена.

Участие в производственных процессах

Контроль производства является одним из главных приоритетов качества. Производство инструмента должно контролироваться абсолютно на всех стадиях. В идеале, при наличии возможности, для этих целей стоит создать штаб профессионалов прямо в Китае. В зависимости от величины проекта, контроль может вестись вплоть до обеспечения разработки уникального дизайна для конкретного клиента. На первоначальных этапах разрабатываются внешние элементы: нейминг, брендирование, фирменный стиль и упаковка, или предлагается готовое решение с максимальным брендированием. В дальнейшем контроль качества ведется на каждом этапе.

Дистрибуция

Чаще всего СТМ разрабатывается под определенную розничную сеть, которая размещает продукт у себя на полках и впоследствии несет ответственность за реализацию товара. Этот процесс также следует контролировать – давать рекомендации, которые гарантированно обеспечат высокие продажи. Размещение товара на видных местах, обучение и мотивация продавцов оказывают существенное влияние на успех марки.

СТМ под ключ

Основная задача ГК «Внешторг» – создание СТМ для крупных сетей и интернет-площадок, ориентированных на сотрудничество с каналами сбыта.

ГК «Внешторг» оказывает своим клиентам услугу создания СТМ под ключ в сегменте DIY, конкретно – в категории «электроинструмент». Сервис включает в себя элементы:

- Разработка матрицы и подбор производителя. Консолидация заказов с фабрик для получения лучшей цены

- Маркетинговая составляющая: нейминг, история и легенда, фирменный стиль, позиционирование на рынке

- Контроль производственных процессов и транспортировки товара до склада партнера

«Внешторг» отличается индивидуальным подходом к каждому клиенту. Мы подбираем производителей – лидеров своих сегментов по качеству, – и выводим их продукцию на российский рынок. И самое главное – оказываем услуги по разработке и продвижению СТМ.

Мы считаем, что клиент должен фокусироваться только непосредственно на продаже, поэтому такие моменты, как разработка и печать BTL-материалов, обучение продавцов, сервисное обслуживание мы также берем на себя.

Понравилась статья? Подписывайтесь на нас ВКонтакте:umom.biz

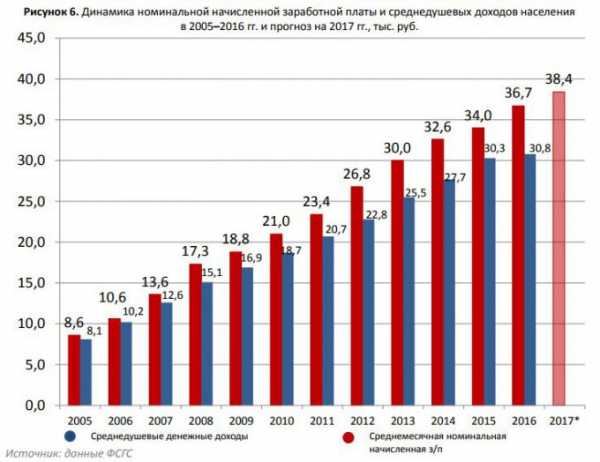

текущая ситуация и динамика развития

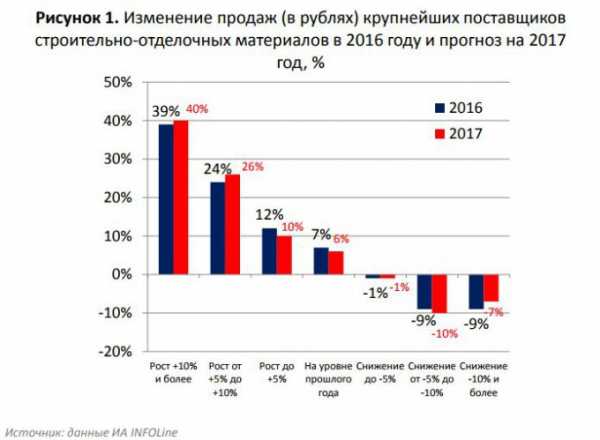

Нынешний кризис затронул все рынки, в том числе и DIY-рынок. Но если в начале кризиса все и у всех было явно плохо, то с течением времени ситуация выравнивалась, адаптировалась под потребительский спрос и экономические условия. О том, какова динамика развития DIY-рынка за период с конца 2014-го по 2017 год в России, рассказал «Строительству.RU» Антон Паремский, коммерческий директор компании «Внешторг».

— Антон, заставил ли кризис, начавшийся в 2014 году, измениться DIY-рынок? Какие самые разительные изменения вы бы отметили?

— 2015 год был сложным, оборот розничной торговли DIY&Household в долларах упал на 40 % и составил 24 млрд долл. И это падение происходило при значительном росте цен на большинство товаров, повлияло на это и снижение физических объемов производства, и снижение импорта отделочных материалов.

Безусловно, такое падение заставило измениться. Первое изменение, которое невозможно не заметить: очень сильно обострилась борьба за потребительский спрос между поставщиками.

Второе изменение — рост закупочных цен, что сказалось на ценах в рознице.

Третье изменение затронуло определенные секторы DIY-рынка. Дело в том, что весь рынок товаров для самостоятельного ремонта можно разделить на два сегмента: строительные и отделочные материалы.

Строительные материалы в большинстве производятся в России, поэтому кризис отразился на этом сегменте в количестве потребления, а цены большому росту не подверглись. А вот рынок отделочных материалов очень сильно подорожал за счет роста курса валют. В результате здесь сильно обострилась конкурентная борьба, а потребительский спрос сместился в сторону класса эконом.

Именно эти изменения спроса заставили многих производителей отделки вводить новые линейки более дешевых товаров. Сперва на рынок выходили более дешевые товары под уже действующим брендом, а потом стали выводиться новые эконом-линейки. Сделано это было для того, чтобы не ронять уровень качества основных марок перед потребителем. Товары по низким ценам вывели практически все производители.

А. Паремский: В 2016 году в России было закрыто 48 гипермаркетов DIY-рынка.

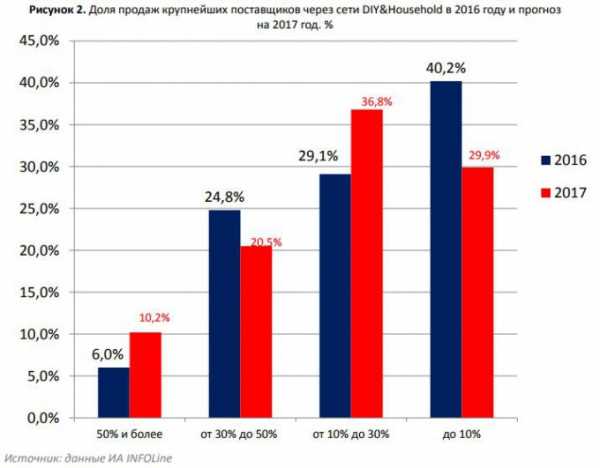

Если смотреть на положение российских девелоперов в 2015–2016 годах, то четко видна тенденция по изменению структуры ассортимента. Доля строительных и отделочных материалов сокращалась, так как российские компании проигрывали конкурентную борьбу международным сетям, особенно лидеру «Леруа Мерлен». А освободившееся место занимали товары для дома, сада, бани и т. д. Это расширение ассортимента позволило ретейлерам хоть как-то увеличить средний чек. Если проанализировать 40 крупнейших сетей DIY России с совокупной долей на рынке до 50 %, то 17 из них расширили свой ассортимент именно таким образом.

2016 год стал первым с 2010 года, когда новых торговых точек DIY-рынка открылось на пять меньше, чем закрылось. В тот год с рынка ушло 48 объектов. Среди них были «Метрика», «Домоцентр» и ГК «Трест СКМ».

— За период с 2014-го по 2017-й какие товары пользовались максимальным спросом? Назовите топ-20 самых популярных товаров.

— Выделить топ продаж сложно. В самом начале кризиса покупалось очень много отделочного материала. В тучные годы было куплено много квартир, а с наступлением кризиса люди решили эти квадратные метры сделать пригодными для жилья или сдачи в аренду. В тот период покупали буквально все, был ажиотажный спрос. Лидеров не было, так как, делая ремонт, нельзя что-то купить, а что-то не купить. Покупалось все сразу: клей, обои, линолеум и т. д. Скупался товар, необходимый для того, чтобы доделать квартиры в новостройках, так как каждый понимал, что потом это будет дороже.

— Вы ответили лишь про начало кризиса, а какие товары покупались и покупаются после?

— Сейчас также нет лидирующих товаров. Но если вначале основным спросом пользовались строительные материалы, которые нужны для первичного ремонта (стяжки, шпаклевки, цементные смеси и т. д.), так как ремонт массово делали в новых квартирах без отделки, то сейчас люди новостроек покупают меньше, а берут товары для ремонта своих квартир на вторичном рынке. Чаще всего это отделочные товары для косметического ремонта. По-прежнему покупается полный набор, необходимый для косметического ремонта.

Если говорить, про будущее, то INFOLine дает прогнозы, что в 2017 году рынок DIY вырастет на 1–2 %. Рост ожидается за счет отделочных материалов и товаров для сада и дома. Потребление же базовых строительных материалов будет падать, так как падают объемы строительства многоквартирных и индивидуальных домов и растет доля квартир, сдающихся в новостройках с отделкой.

А. Паремский: Для 40 % населения экономия стала образом жизни.

— Есть ли тенденция покупать менее качественный товар, но более дешевый по цене? Можно ли сказать, что для покупателя сегодня цена важнее бренда?

— Этот тренд есть, и он очень важен. Люди смотрят на цены, сравнивают, причем сравнивают цены и в онлайн, и в офлайн-магазинах. Покупают обычно лишь то, что действительно необходимо. Часто строительные материалы покупаются частями. Спрос действительно сместился в сторону недорогих товаров, как брендированных, так и собственных торговых марок сетей.

Это смещение объяснимо. Реальные доходы населения упали. Подстраиваясь под экономические условия, люди стали экономить во всем, причем улучшение экономической ситуации и стабилизация рубля никак не отразились на уже выработанной привычке не тратить лишних денег. Для 40 % населения экономия стала образом жизни.

— Итак, доля товаров под собственной торговой маркой увеличилась. А кто именно вывел собственные марки за время кризиса?

— Собственные торговые марки вывели практически все. Успешно сделала это сеть «Леруа Мерлен». Например, если смотреть на рынок электроинструментов, то с 2014 года они взяли долю этого сегмента в размере 15 %. Это очень большая доля для данного рынка, здесь и 3 % считается внушительной цифрой. В остальных сегментах эта торговая марка также успешно работает.

Если до 2014 года лишь единичные компании понимали плюсы собственной торговой марки, то сейчас все прекрасно понимают выгоду от этого. В первую очередь, таким шагом перетягивают к себе часть потребительского спроса, так как торговые марки, как правило, заводят в эконом-сегменте. Для потребительского же спроса сегодня ценность бренда нивелировалась, ему важна низкая цена. Это повсеместный и устойчивый тренд.

— Давайте поговорим о динамике цен DIY-рынка. Был ли спад, отвечающий ценовому запросу покупателей? Что в настоящий момент с ценами на этом рынке?

— Спада цен не было. Цены на товары, завязанные на курсе валют, росли. Этот рост произошел скачкообразно, хотя сети старались его сдерживать за счет своих рублевых контрактов с поставщиками. Но остановить рост в условиях, когда валюта подорожала в два раза, нереально. После же этого резкого роста наступила ценовая стагнация.

Если говорить про рынок отделочных материалов, то на нем усилилась конкуренция, произошло замещение дорогих товаров более дешевыми, импортных — отечественными. При этом международные сети в настоящий момент чувствуют себя лучше отечественных, так как могут обеспечить для покупателей более привлекательные цены.

Если же рассматривать строительные материалы, производство которых не завязано на курсе валют, то резкого роста цен не было, хотя не было и падения. Ценник поднялся несущественно. Дело в том, что эти материалы низкомаржинальны сами по себе, поэтому производители не могут себе позволить снижать цены для стимулирования потребительского спроса. Например, если производители цемента снизят цену на 1 %, то потеряют 2 % от своей прибыли, но это никак не повлияет на покупательскую активность.

>

>

— Можно подробнее рассказать про меры, которые предпринимались для сдерживания роста цен?

— Прежде всего, сети сдерживали рост цен своими рублевыми контрактами. За время этого кризиса многие поставщики разорились именно из-за невыгодных контрактов с сетями и высокой валютной закредитованности.

Кроме того, многие сети, особенно европейские, сдерживали рост цен также за счет большого запаса товаров. Все сети перед новым сезоном держат большой запас основных товаров.

В-третьих, была большая финансовая поддержка от материнской компании. Именно поэтому у очень больших сетей повышение цен произошло плавно.

— Антон, DIY-рынок зависим от рынка жилищного строительства очень сильно. Вы и сами это отмечали. Как на нем отразился и еще будет отражаться зародившийся в кризис тренд — сдавать новостройки с отделкой?

— Приведу статистические данные от INFOLine. Крупномасштабные ремонты в 2016 году в нашей стране сократились более чем на 10 %, то есть значительно меньшее число людей строят индивидуальные дома и делают крупные ремонты в квартирах с нуля. Потребление же материалов для мелких отделочных работ падало менее активно.

— Скажите, эти тенденции, о которых вы рассказали, характерны лишь для DIY-рынка столичного региона или для региональных рынков также? Какие особенности есть в регионах?

— Скорее наоборот. Эти тенденции больше характерны для регионов, чем для Москвы и Санкт-Петербурга. Для жителей наших двух столиц ремонт не является чем-то очень сложным и дорогим, доход в этих городах все же выше, чем в регионах. А вот чем меньший бюджет имеет регион, тем больше эти тренды для него характерны. Оборот розничной торговли DIY на душу населения в Московском регионе в 2016 году был самым высоким по стране.

Хотелось бы также добавить, что в России много регионов, где преобладает индивидуальное домостроение. И в этих регионах заметен явный рост спроса на садовую технику: мотоблоки, культиваторы, газонокосилки. То есть спрос на товары общего DIY-рынка падает, а на эти продукты растет.

Анализ сетей розничной торговли DIY в регионах показал, что в Северо-Западном федеральном округе насыщенность данными торговыми площадями хороша. Ниже среднего насыщенность по площадям наблюдается в Центральном регионе. Лучше всего обстоят дела в Санкт-Петербурге и Ленинградской области. В Москве еще есть потенциал для открытия новых магазинов с товарами DIY-рынка.

— А есть ли у вас статистика по возврату товара? И если есть, то как вы объясняете эти цифры?

— Такой статистики нет, но с уверенностью могу сказать, что возврат не вырос: потребители обдуманно приобретают товары и тщательно считают до покупки, какие материалы и в каком количестве им требуются. В результате сейчас возвращают меньше, так как и покупают меньше.

Наталья Бухтиярова

rcmm.ru

Рынок DIY стремительно консолидируется

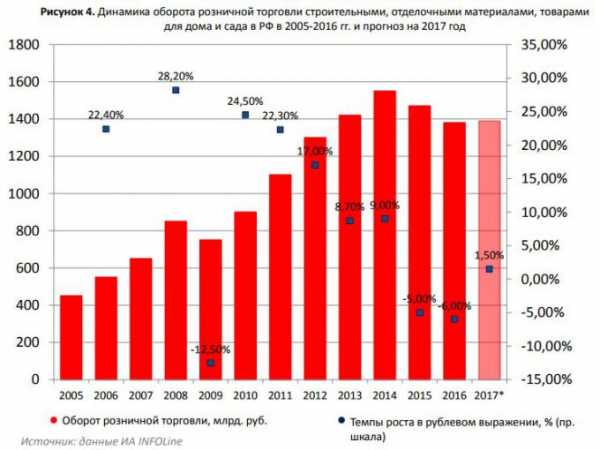

В 2015-2016 гг. по данным Infoline в сегменте отделочных материалов в России наблюдалось снижение внутреннего производства на фоне масштабного сокращения импорта, обусловленного девальвацией рубля, что безусловно повлияло на рынок DIY в целом.

Также для многих игроков стала характерна тенденция изменения структуры ассортимента, в котором сокращалась доля строительных и отделочных материалов, где им трудно конкурировать с международными сетями.

На текущий момент можно выделить шесть основных трендов.

1. Консолидация и рост сегментов рынка DIY

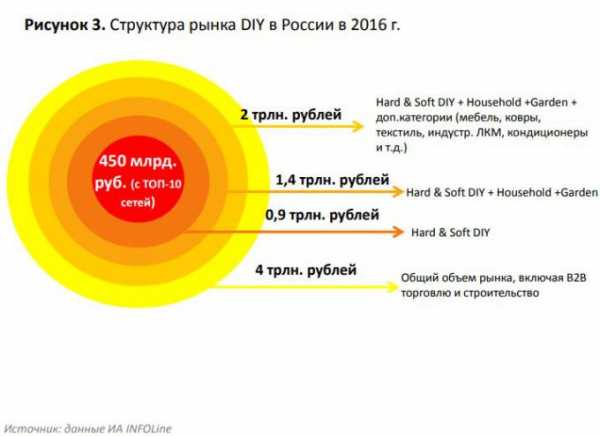

Рынок DIY стремительно консолидируется – большие игроки увеличиваются и наращивают свою долю, маленькие становятся меньше и долю сокращают. Если разделить весь рынок на четыре точки контакта с покупателем (федеральные сети, специализированная розница, интернет-магазины, мелкооптовые компании), то есть два растущих сегмента – федеральные DIY-магазины и интернет-магазины, и падающие – профессиональная розница и мелкий опт.

2. Укрепление позиций лидеров

В федеральном ритейле есть свои лидеры – так, «Леруа Мерлен» в общем обороте занимает долю большую, чем все остальные вместе взятые. И они ее наращивают и увеличивают присутствие в регионах. Все попытки российских компаний им что-то противопоставить не всегда успешны, так как у «Леруа Мерлен» есть большое европейское кредитное плечо и постоянное финансирование, что в сочетании с грамотной стратегией позволяет этой экспансии быть весьма эффективной.

«Леруа Мерлен» продолжает глобальную экспансию на территории России. Если раньше у них была цель открываться в городах-миллионниках, потом в полумиллионниках, то сейчас они открывают точки в городах с населением 200-300 тысяч человек. Их девиз – «Лучшие цены каждый день». И это одна из немногих компаний, которые проводят мониторинг цен, и действительно предлагают лучшие. Даже продажа ниже себестоимости их не останавливает – они готовы продавать дешевле. С учетом падения реальных доходов населения эта политика себя оправдывает и находит отклик у покупателя, который голосует кошельком.

3. Поиск ниши

Некоторые компании находят свои ниши в регионах, но будущее их достаточно туманно. Вопрос в том, успеют ли они занять свою нишу. Для многих ниша – уход в СТМ и продвижение товаров собственной торговой марки. Зачастую грамотное выведение товара под СТМ для региональных лидеров является успешным оружием против экспансии федеральных и зарубежных игроков.

4. Интернет-ритейл набирает обороты

Общий объем рынка интернет-торговли растет, но здесь консолидация происходит еще быстрее, федеральные игроки очень быстро уходят на чужие рынки. И вопрос в том, что будет делать Яндекс.Маркет – он планирует превратиться из агрегатора в полноценного игрока. Если говорить о схлопывании рынка, прихода к олигополии, к определенной версии и достижении баланса, то интернет-рынок достигнет этого даже быстрее. Потому что стоимость физических активов у его игроков небольшая, у них самое главное – это трафик, поставщики. На рынок интернет-торговли в сфере DIY выходят те магазины, которые традиционно этой сферой не занимались – к примеру, «Юлмарт» и Wildberries. Каждый из них планирует стать новым Amazon или Ebay, занять лидирующие позиции, поэтому все они активно расширяют ассортиментную матрицу.

На рынок DIY выходят игроки, которые до этого были непрофильными, если раньше «М. Видео» и «Эльдорадо» не занимались шуруповертами или электроинструментом, то сейчас они активно заводят эти товарные категории. Вероятно, на очереди отделочные материалы.

5. Судьба мелкой розницы

Мелкая специализированная розница падает под давлением интернет-ритейлеров и больших DIY игроков. Магазины с узким ассортиментом выживают только в совсем небольших городках и областях, при этом, учитывая не очень высокую платежеспособность населения в таких регионах, по нашим наблюдениям у многих из них падают продажи и оборачиваемость.

6. Перспективы рынка «хард DIY»

Если поделить общий рынок на «софт» и «хард», где «хард» – это общестроительные материалы (бетон, цемент, щебенка и т. Д.), «софт» находится под большей угрозой, так как туда заходят игроки, для которых раньше этот рынок не был профильным, которым не нужна никакая дополнительная инфраструктура – они просто заводят новую товарную группу и работают в ней со старой структурой.

Рынок «хард DIY» более стабилен, так как там уже достаточно давно работают на низкой марже (маржинальность 10% и ниже), и он не кажется привлекательным для гигантов. И компании, у которых оборот формируется из «хард» материалов, более стабильны, в том числе «Петрович», как сеть классического «хард DIY».

Антон Паремский, коммерческий директор ГК «Внешторг»

www.dp.ru

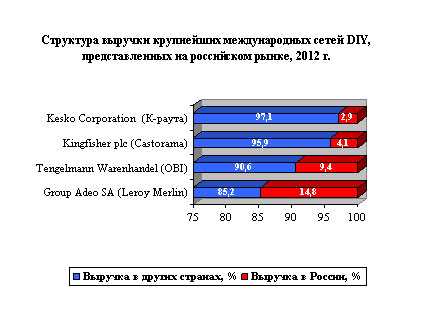

Четверть рынка DIY в России занимают зарубежные компании

Иллюстрация Fotolia

Иллюстрация Fotolia

На начало 2013 года доля крупнейших международных игроков рынка розничной торговли DIY, представленных на территории РФ, составляет почти 20%, говорится в исследовании агентства INFOLine «Рынок DIY России». При этом доля России в общей выручке большинства крупнейших международных сетей остается несущественной. Эксперты считают, что сети в недостаточной степени реализуют потенциал работы на российском рынке из-за сложностей адаптации к условиям рынка.

Доля 50 крупнейших сетей в 2012 году превысила 43% розничного рынка DIY России, а доля 250 сетей DIY – 52%, подсчитали в INFOLine. Среди крупнейших международных ритейлеров DIY в России представлены четыре компании: Groupe Adeo SA (Leroy Merlin), Kingfisher plc (Castorama), Tengelmann Warenhandel (OBI) и Kesko Corporation (K-rauta).

Наибольшую долю рынка по итогам 2012 года занимает французская Leroy Merlin - более 10%, ее ближайшему конкуренту – сети OBI – принадлежит 4,6% рынка. В общей сложности более 4,5% российского рынка занимают Castorama, «К-раута» и «Хоум центр».

В Топ-50 сетей розничной торговли строительными материалами и товарами для дома по версии ежегодного рейтинга INFOLine «DIY Retail Russia TOP» входят шесть иностранных игроков. На них приходится почти половина совокупного оборота участников рейтинга.

Более того, международные сети растут быстрее отечественных. Если выручка местных сетей, представленных в рейтинге, по итогам 2012 года увеличилась всего на 10%, межрегиональные игроки приросли на 21%, а федеральные на 27%, то зарубежные ритейлеры смогли обеспечить прирост выручки на 32,3%.

Тем не менее, в течение 2010-2012 гг. международные ритейлеры несколько снизили инвестиционную активность в России. Исключением является Leroy Merlin (входит в состав ГК Adeo Group), которая с 2002 года инвестировала в российский рынок 630 млн. евро и продолжает активное развитие на территории России. В результате именно быстрый рост выручки российского подразделения позволил ГК Groupе Adeo по итогам 2012 финансового года сравняться по величине чистой выручки с лидером Европейского рынка DIY – ГК Kingfisher plc, а в I квартале 2013 года – стать лидером рынка.

Генеральный директор INFOLine Иван Федяков считает, что крупнейшие международные игроки не до конца реализуют потенциал на российском рынке.

Рынок DIY РФ по прогнозам агентства в ближайшие годы продолжит рост, и для иностранных сетей он один из наиболее привлекательных в Европе. Однако зарубежные ритейлеры сталкиваются с тем, что многие практики, успешно реализуемые на Западе, оказываются неприменимы в условиях российского рынка.

«Так, если в Европе, например, у OBI 90% логистических расходов берут на себя поставщики, то в России логистика ложится обычно на сети. Кроме того, та же OBI активно использует франчайзинг на Западе - в России же в текущий момент ни один магазин компании не работает по схеме франчайзинга. Также не стоит забывать о серьезных сложностях с персоналом в России, о которых частно говорят международные игроки» - комментирует Иван Федяков.

| Леруа Мерлен Восток, ООО | Leroy Merlin | Г | Soft | 10,21 | 8,50 | 1,71 | 1,39 |

| ОБИ Россия | OBI | Г | Soft | 4,59 | 4,34 | 0,25 | -0,02 |

| Касторама Рус, ООО | Castorama | Г | Soft | 2,80 | 2,32 | 0,48 | 0,26 |

| Максидом, ООО | Максидом | Г | Soft | 2,09 | 2,12 | -0,03 | 0,02 |

| СТД Петрович, ООО | Петрович, Уровень | СБ | Hard | 1,90 | 1,63 | 0,27 | 0,37 |

| Роса, ООО (ГК "Строительный Двор") | Строительный Двор, Теплоотдача, Половик | СБ, С, М | Hard | 1,62 | 1,57 | 0,06 | -0,04 |

| СтройМастер, ЗАО | К-раута | Г | Soft/Hard | 1,50 | 1,49 | 0,02 | -0,03 |

www.sostav.ru

Основные участники мирового рынка DIY

Основные участники мирового рынка DIY

США

Самым крупным DIY-ритейлером в США является розничная сеть магазинов Home Depot (США). В состав сети входит более 2 000 гипермаркетов средней площадью 12 тыс. кв.м каждый и номенклатурой ассортимента примерно 40-50 тыс. артикулов. Вторым крупнейшим игроком на рынке DIY в США выступает сеть магазинов Lowe's. Оборот розничного рынка DIY в США составил €250 млрд в 2011 г.

Home Depot

Компания Home Depot была основана в 1978 году. Концепция строилась на огромной любви американцев к масштабу, большому и широкому выбору и распродажам. Исходя из этого, был выбран формат "магазин-склад", где предлагался большой выбор товаров, которые могут быть полезны строителю или владельцу дома. Вскоре компания Home Depot стала одним из символов американской культуры вместе с такими компаниями, как Harley-Davidson, компания Coca-Cola и конечно же, Ford.

Смотрите - консалтинг в розничной торговле

В 1989 году сеть Home Depot обогнала лидера розничных торговых магазинов на рынке товаров DIY - компанию Lowe’s, которая к тому моменту существовала уже 37 лет. Сегодня Home Depot является второй по величине розничной торговой сетью в США (уступая лишь Wal-Mart) и крупнейшей сетью торговли товарами DIY в мире. К 2004 году компания владела 1635 магазинами, штат сотрудников составлял 299 тыс. человек, а количество покупателей – 22 млн человек в неделю. К середине 2005 года количество магазинов превысило 1900, а оборот составил $81,11 млрд (чистая прибыль – $5,38 млрд). В 2006 г. компания купила за $3,47 млрд конкурирующую сеть Hughes Supply (сеть из 500 магазинов, расположенных в 40 штатах). Hughes Supply стала частью Home Depot Supply, структурного подразделения Home Depot, которое работает с профессиональными подрядчиками, городскими властями и профессионалами в сфере обслуживания.

Однако 2008 г. стал для компании очень сложным – из-за достаточно высокого уровня долговой нагрузки и сильного спада продаж Home Depot оказалась на грани банкротства. Были закрыты 15 магазинов сети. Продажи в 2008 г. Составили $71,3 млрд, что на 7,8% ниже результатов 2007 г. Сопоставимые продажи упали на 8,7%. Несмотря на тяжелую экономическую ситуацию, компания продолжает работу, сфокусировавшись на сокращении издержек, агрессивном маркетинге и оптимизации ассортимента в пользу низкоценовых товаров.

В январе 2009 г. компания объявила о своем решении закрыть непрофильные магазины и сосредоточиться на основном бизнесе группы. К концу 4 квартала 2011 г. сеть компании насчитывала 2 294 магазина, среди которых 1994 магазина Home Depot в США, 176 – в Канаде, 74 – в Мексике, 12 – в Китае.

Lowe's

Lowe's – основной конкурент Home Depot и вторая компания в рейтинге DIY-рынка США. Компания основана в 1946 году. В 2006 году оборот компании Lowe's уже составил $46,9 млрд, а количество магазинов к началу 2007 года возросло до 1385.

К концу 2011 г. ситуация в компании была аналогичной ее основному конкуренту Home Depot. Отчет компании за третий квартал 2011 г. свидетельствует, что чистая прибыль упала, доход в течение трехмесячного периода, завершившегося 31 октября 2008 г., упали на 24,1% до $643 млн, продажи в США составили $11,7 млрд, что на 1,4% меньше результатов за аналогичный период 2010 г. Сопоставимые продажи компании сократились на 5,9% за третий квартал 2011 г.

Европа

Лидером рынка в сегменте DIY в Европе по объему продаж является английская группа компаний Kingfisher (магазины Castorama и Brico Depot). Второе место на европейском рынке по обороту в 2007 году заняла французская Groupe Adeo, куда входит сеть Leroy Merlin. Почетное третье место занимает немецкая сеть OBI, входящая в группу Tengelmann. Тройка лидеров и их последовательность в рейтинге не изменились в сравнении с 2010 г.

В настоящее время на европейском рынке DIY наблюдается снижение продаж, а к концу 2010 г. крупнейшие компании ожидают сокращения выручки на 7-10%. Основной фокус внимания сейчас – на поддержание финансовой стабильности компаний, повышения эффективности магазинов и закрытия убыточных торговых объектов.

Топ-10 европейских DIY-ритейлеров по объему продаж:

Топ-10 европейских DIY-ритейлеров по объему продаж:

При этом Kingfisher (ТМ B&Q/Trade Depot/ Brico Dépot/ Koctas/Castorama) управляет 780 магазинами, Groupe Adeo (ТМ Leroy Merlin/ Weldom/Bricocenter/Bricoman/Bricomart/Aki- исключая 29 франчайзинговых магазинов Bricocenter) управляет 368 магазинами; Obi управляет 509 магазинами; Praktiker Group управляет 438 магазинами; Bauhaus управляет 190 магазинами; Rautakesko управляет 353 магазинами; Hornbach управляет 125 магазинами; Zeus (ТМ Hagebau и др.) управляет 701 магазинами; Homebase управляет 330 магазинами; REWE (ТМ Toom /B1) управляет 369 магазинами.

Кingfisher Group – компания из Великобритании, которая управляет первой по величине сетью гипермаркетов формата DIY в Европе. Кingfisher Group основано в 1969 году. Группа включает 780 магазинов в восьми странах Европы и Азии. Международная деятельность Kingfisher осуществляется в Китае, Тайване, Польше, Италии, Испании, Турции, России и др. Группа состоит в стратегическом альянсе с ведущей германской компанией Hornbach, в которой Kingfisher принадлежит доля в 21%.

Смотрите - мерчендайзинг в рознице DIY

Такие позиции группа удерживает благодаря и серьезным успешным поглощениям более мелких конкурентов в других странах, хотя эти позиции удерживаются и благодаря не только поглащениям. Так в 1998 году компания присоединила сеть Castorama – одного из существенных игроков рынка DIY во Франции, Италии, и Польше. При этом Кingfisher Group считает очень перспективными рынки Китая, Польши и России и Украины.

Leroy Merlin Group – это сеть гипермаркетов формата DIY из Франции, основана еще в 1923 году и работает в девяти странах мира.

В 2008 году оборот группы превысил €10,2 млрд, а общее количество магазинов стало более 500 (без учета франчайзинговых). В Российской Федерации первый магазин "Леруа Мерлен" открылся в 2004 году, в Укриане в 2011. Магазины "Леруа Мерлен" при возможности располагаются вблизи гипермаркетов "Ашан". В перспективе Leroy Merlin Group имеет намерения увеличивать свое присутствие на DIY-рынке России.

OBI – сеть гипермаркетов формата DIY из Германии, которая входит в Tengelmann Group. С 1970 года, (дата открытия первого магазина "OBI"), торговые площади магазинов "OBI" постепенно увеличились с 870 кв. м в среднем до 12.000 кв. м. На сегодня открыты 525 магазинов ОБИ. При этом 331 из них расположены в Германии, 194 - в 12 странах Центральной и Восточной Европы. Основным принципом работы OBI – это максимальная самостоятельность местных партнеров, которые работают по выданным франшизам. Обязательно общей для всей сети является маркетинговая политика и стратегия развития компании.

Praktiker Gruppe на конец первого квартала 2012 г. в сеть компании Praktiker Gruppe входило 456 строительных магазинов в девяти странах Европы, 336 – в Германии. В 2008 году оборот компании увеличился на составил €3,91 млрд. Количество сотрудников – более 30 тыс. человек.

В 2007 г. в Prakteker Grouppe вошла немецкая сеть Max Bahr, что создало предпосылки для стабильного роста. Сделка создает основу для реализации стратегии двух брендов, что станет первым опытом такого рода для отрасли DIY в Германии.

Сеть сети Max Bahr – это 77 магазинов, общей торговой площадью – 566 200 кв. м. Основными целями компании в 2011 г. станут сокращение издержек, сохранение устойчивого финансового положения и борьба с негативными последствиями кризиса.

В первом квартале 2011 г. продажи компании сократились на 8% по сравнению с аналогичным периодом 2010 г., при этом продажи за пределами Германии упали на 13,6%, в Германии – на 5,9%. Магазины в Германии перешли на сокращенный рабочий день. Фактически на сегодня магазины Prakteker Grouppe закрыты либо проданы местным партнерам и сеть прекратила свое существование как единый механизм

Эта краткая информация о мировых и европейских игроках DIY рынка, которые имеют существенные доли на рынке.

Дмитрий Коссе - консалтинг в розничной торговле

www.kocce.net

Что ждет DIY-рынок в 2015 году?

Что ждет DIY-рынок в 2015 году?

Прогнозы, факты и точки роста

Как отразится ситуация в экономике на потребление в строительных магазинах, как будут развиваться DIY-сети в новых условиях, как изменился покупатель и как работать с ним в будущем – эти вопросы обсудили сети, поставщики и производители строительных и отделочных материалов на DIY-Форуме 01 апреля 2015 года.

В 2015 году специалисты рынка ожидают серьезного падения продаж в DIY-секторе. По данным компании INFO-Line «прогноз падения рынка -8,2% по сравнению с 2014 годом. В январе падение составило -4,5%, в феврале -5%. Негативные факторы влияния: рост расходов у населения, рост процентных ставок по кредитам (до 35% доходов россияне будут отдавать на погашение кредитов. В портфеле банков 30% – ипотечные кредиты), девальвация рубля, – отметил Иван Федяков, генеральный директор INFO-Line. – Однако, россияне по-прежнему хотят улучшать жилищные условия. 20% планирует сделать ремонт».

Лидеры рынка - сети строительных магазинов - планируют дальнейший рост в 2015 году. Leroy Merlin продолжает инвестировать и верит в российский рынок. «Мы не заметили падения продаж и продолжаем расти. Российский филиал планирует обойти французский, и стать первым. В 2015 году компания откроет еще 10 магазинов. Мы хотим открывать 20 магазинов в год. Считаем, что в России есть потенциал для еще 500 DIY-магазинов, – рассказал директор по маркетингу Leroy Merlin Филипп Мужо.

СТД «Петрович» планирует выйти на московский рынок летом 2015 года, открыв базу для хранения товаров, для обслуживания интернет-магазин, клиентский отдел. Генеральный директор московского подразделения «Петрович» Евгений Мовчан добавил, «что у компании 30% клиентов – строительные компании. Оборот через интернет-сайт составил 16%, рост оборота компании +9,4%. «Петрович» запланировал в ближайшие годы открытие 12 магазинов в Москве и 4 в Санкт-Петербурге».

Сеть «Максидом», не открывавшая новых объектов с 2010 года, планирует в 2015 году запустить новые магазины в таких высоко конкурентных городах как Екатеринбург и Самара.

Сеть «Старт» и «Домовой», оперирующая 15 магазинами, планирует открыть еще 4 магазина в 2015 году. Генеральный директор ЗАО УК «Старт» Роман Никоноров озвучил, что «рост производительности труда в сети составил +15%. В 2014 году у сети было 8,5 миллионов покупателей, средний чек составил 803 рубля. Считаю, что выиграют те сети, кто будет отслеживать потребности покупателей, сможет снизить издержки».

«Каширский Двор» открывает дополнительные 60.000 кв. метров. Еще один объект «Каширского Двора» в Москве запланирован и находится на стадии нулевого цикла.

Игроки DIY-сектора прогнозируют, что рынок упадет до 30%. Ожидается череда банкротств и закрытий. Уже ушли и уходят с рынка «Старик Хоттабыч», «Евроинтерьер», «Армада», «Перестройка», «Хоум Центр».

По мнению экспертов, точки роста для сетей DIY – это операционное совершенство, повышение производительности труда, инвестиции в онлайн продвижение и продажи. Бизнес-консультант Екатерина Казаринова считает точкой роста для DIY-магазинов качественный мерчандайзинг и инвестиции в графику, информацию о товаре, try before you buy. Нико де Йонг, креативный директор JosdeVries The Retail Company, считает, что «будет востребован переход в малые, городские форматы магазинов с площадью 800-1000 кв. метров и ассортиментом в 800 SKU (совмещает декоративный ассортимент, строительный ассортимент – под онлайн заказ и доставку, и офисный ассортимент. В этом формате уже успешно работают новые магазины сетей Hornbach, Gamma Compact, ScrewFix».

Ирина Болотова

www.josdevries.ru