Что такое система сбалансированных показателей? Bsc система сбалансированных показателей

BSC (Сбалансированная система показателей) и Business Studio

Ирина Лощилина

Консультант ГК «Современные технологии управления»

В статье рассматривается методология построения и внедрения сбалансированной системы показателей (BSC). Статья рассчитана на бизнес-аналитиков, консультантов по внедрению BSC и ИТ-специалистов.

Оценка необходимости построения стратегии компании

В настоящее время для достижения успеха в динамичном окружении компаниям необходимо уметь быстро адаптироваться к изменяющимся условиям рынка и превосходить своих конкурентов по качеству, скорости предоставления услуг, широте ассортимента и цене продукции.

Только оперативное получение информации о деятельности компании поможет руководству своевременно принять решение. В то же время оперативные действия компании должны быть скоординированы и направлены на достижение определенных долгосрочных целей, иначе есть риск остаться на месте. Для этого компания должна уметь верно идентифицировать свою стратегию и мобилизовать все ресурсы для достижения поставленных стратегических целей.

От правильно и понятно сформулированной стратегии может зависеть очень многое в развитии компании. Важно понимать, что хорошо разработанная стратегия лишь полдела. Ее еще надо удачно реализовать.

Как же выглядит стратегия? Формальные представления разных компаний о стратегии различаются. Варианты представлений колеблются от одного слайда с пятью ключевыми словами до внушительного документа, полного разнообразных таблиц и озаглавленного «Долгосрочное планирование».

Многие считают, что ключевую роль играет именно содержание стратегии, а форма представления второстепенна. Постепенно менеджеры отказываются от этой точки зрения, поскольку понимают, что стратегии могут быть успешно реализованы только тогда, когда их понимают сотрудники компании. Описывая стратегию в более или менее упорядоченной форме, мы повышаем вероятность ее успешной реализации.

Одним из инструментов представления процесса реализации стратегии в понимаемой форме является сбалансированная система показателей (Balanced ScoreCard, BSC).

Сбалансированная система показателей — это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и нефинансовые. Название системы отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

В настоящее время примеров успешного применения сбалансированной системы показателей на практике не так много, т. к. при внедрении Balanced ScoreCard приходится сталкиваться с различными проблемами. Наиболее серьезные проблемы чаще всего касаются неправильной трактовки методологии или организационных моментов. Трудоемкость разработки сбалансированной системы показателей и отсутствие недорогих и эффективных программных продуктов также являются проблемами, с которыми приходится сталкиваться при практической реализации BSC.

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Внедрение сбалансированной системы показателей осуществляется в четыре этапа:

- Подготовка к построению BSC;

- Построение BSC;

- Каскадирование BSC;

- Контроль выполнения стратегии.

Внедрение методологии реализации стратегии сегодня непрерывно связано с автоматизацией. Внедрение Balanced ScoreCard, например, с помощью Microsoft Excel, или вообще без какой-либо информационной поддержки возможна лишь на начальных этапах внедрения BSC либо в небольших организациях. Если компания ставит своей целью внедрение системы сбалансированных показателей для нескольких структурных подразделений и периодически их уточнять и корректировать, то без использования преимуществ информационных технологий не обойтись.

В настоящее время в распоряжении разработчиков BSC имеются следующие программные продукты: ARIS 7.0, Microsoft Office Business ScoreCard Manager 2005, Business Studio 2.0.

Рассмотрим более подробно методологию разработки и внедрения сбалансированной системы показателей. Для иллюстрации основных этапов построения Balanced ScoreCard будем использовать программный продукт Business Studio 2.0.

Подготовка к построению сбалансированной системы показателей

На этапе подготовки к построению BSC необходимо разработать стратегию, определить перспективы и принять решение, для каких организационных единиц и уровней нужно разработать сбалансированную систему показателей.

Важно всегда помнить, что BSC — это концепция внедрения существующих стратегий, а не разработки принципиально новых стратегий. Необходимо сначала завершить разработку стратегии, а потом приступать к созданию сбалансированной системы показателей.

При определении подразделений, для которых будет разрабатываться Balanced ScoreCard, нужно учитывать следующее: чем больше подразделений предприятия управляются стратегически с помощью одной BSC, тем лучше можно каскадировать (декомпозировать, передавать) важные цели с верхнего уровня на нижние.

Одним из важных мероприятий при подготовке к разработке сбалансированной системы показателей является выбор перспектив.

Любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании.

Постановки лишь финансовых целей при внедрении системы сбалансированных показателей недостаточно, если не ясно, как будут достигаться эти цели. Точно так же не совсем верной будет постановка изолированных друг от друга целей. В этом случае незатронутыми остаются взаимосвязи между отдельными целями и их влияние друг на друга. Из этого вытекает необходимость учета всех важных аспектов деятельности предприятия.

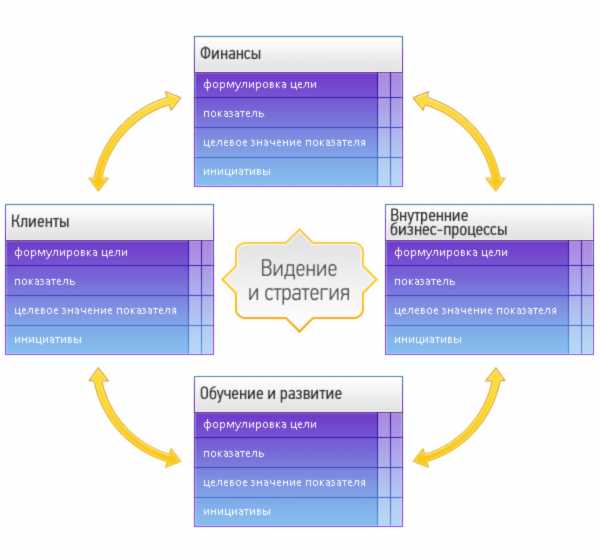

Рассмотрение различных перспектив при формировании и реализации стратегии является характерной чертой концепции сбалансированной системы показателей и ее ключевым элементом. Формулирование стратегических целей, подбор показателей и разработка стратегических мероприятий по нескольким перспективам призваны обеспечить всестороннее рассмотрение деятельности компании.

Рис. 1. Перспективы BSC

Компании, формулирующие свою стратегию слишком односторонне, необязательно отклоняются только в сторону финансов. Встречаются компании, которые слишком ориентированы на клиента и забывают о своих финансовых целях. Некоторые компании могут быть чрезмерно ориентированы на свои процессы и не обращают внимание на рыночные аспекты. Внедрение системы сбалансированных показателей в свою очередь обеспечивает равноправное рассмотрение нескольких перспектив и помогает избежать такого перекоса.

На основе проведенных эмпирических исследований Роберт Каплан и Дейвид Нортон доказали, что успешные компании в своих BSC учитывают, как минимум, четыре перспективы (рис. 1):

- Финансы;

- Клиенты;

- Внутренние бизнес-процессы;

- Обучение и развитие.

Эти четыре перспективы, должны давать ответы на разные вопросы, а именно:

- Перспектива «Финансы»: Какое мнение о себе мы должны создать у наших акционеров, чтобы достичь финансовых успехов?;

- Перспектива «Клиенты»: Какое мнение о себе мы должны создать у наших клиентов, чтобы реализовать свое видение будущего?;

- Перспектива «Внутренние бизнес-процессы»: В каких бизнес-процессах мы должны достичь совершенства, чтобы удовлетворить запросы наших акционеров и клиентов?;

- Перспектива «Обучение и развитие»: Каким образом мы должны поддерживать способность изменяться и совершенствоваться, чтобы реализовать свое видение будущего?

Простота и наличие четких логических взаимосвязей между перспективами BSC позволяют добиться понимания процессов, происходящих в компании, на уровне всех исполнителей.

Построение сбалансированной системы показателей

На первом этапе построения Balanced ScoreCard сбалансированная система показателей разрабатывается для одной организационной единицы. Это может быть компания в целом, подразделение или отдел.

При этом построение BSC осуществляется путем выполнения следующих шагов:

- Конкретизация стратегических целей;

- Связывание стратегических целей причинно-следственными цепочками — построение стратегической карты;

- Выбор показателей и определение их целевых значений;

- Разработка стратегических мероприятий.

Конкретизация стратегических целей сбалансированной системы показателей

Рис. 2. Стратегические цели BSC

В общем виде под целью понимается описание желаемого состояния чего-либо в будущем. Это состояние можно выразить словами: «поставлять клиентам нашу продукцию в течение короткого периода времени». Можно конкретизировать формулировку с помощью показателей и их целевых значений: «время поставки менее 36 часов».

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию компании на конкретные стратегические цели, детально отображающие различные стратегические аспекты. При интеграции индивидуальных целей могут быть установлены причинно-следственные связи между ними таким образом, чтобы полный набор целей отображал стратегию компании.

Каждая стратегическая цель связана с одной из перспектив развития организации (рис. 2).

Не следует определять слишком большое число стратегических целей для высшего уровня организации. Максимум 25 целей будет достаточно. Слишком большое число целей в системе показателей свидетельствует о неспособности организации сосредоточить свое внимание на главном, а также означает то, что сформулированные цели не являются стратегическими для того организационного уровня, на котором разрабатывается система показателей. Разработке тактических и оперативных целей должно уделяться внимание в системах показателей подразделений низших уровней организационной структуры.

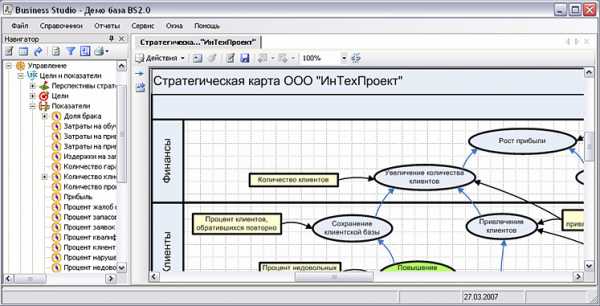

Построение стратегической карты сбалансированной системы показателей

Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов BSC.

Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными целями. Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Достижение одной цели служит достижению другой и так далее, до главной цели организации. Связи между различными целями ясно видны благодаря причинно-следственной цепи (рис. 3). Те из них, которые не вносят вклада в реализацию главной цели, исключаются из рассмотрения.

Причинно-следственная цепь — удобный инструмент для доведения BSC до нижестоящих организационных уровней.

Для графического отображения взаимосвязи стратегических целей и перспектив применяют стратегическую карту.

Рис. 3. Причинно-следственные связи стратегических целей

Выбор показателей степени достижения стратегических целей

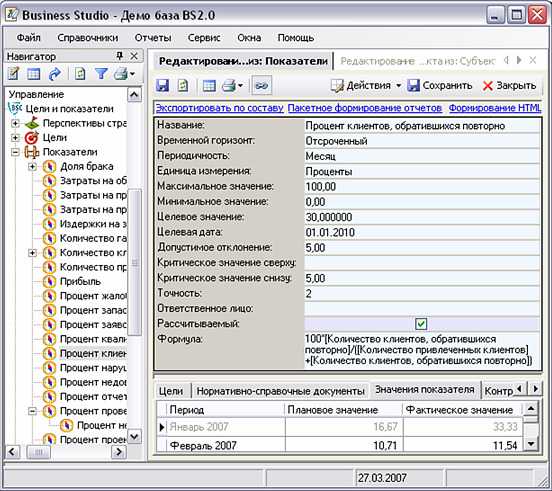

Показатели BSC (прямоугольники на рис. 3) представляют собой измерители целей. Показатели (рис. 4) являются средствами оценки продвижения к реализации стратегической цели.

Использование показателей призвано конкретизировать разработанную в ходе стратегического планирования систему целей и сделать разработанные цели измеримыми. Показатели можно идентифицировать только тогда, когда существует ясность в отношении целей. Выбор подходящих показателей — это второстепенный вопрос, поскольку даже наилучшие показатели не помогут компании достичь успеха, если неверно сформулированы цели. Рекомендуется использовать не более двух или трех показателей для каждой из стратегических целей.

Без наличия целевых значений показатели, разработанные для измерения стратегических целей, не имеют смысла. Определение целевых значений управленческих показателей вызывает сложности не только при разработке BSC. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень.

Как правило, сбалансированная система показателей разрабатывается на период, соответствующий долгосрочному периоду стратегического планирования (3–5 лет). При этом целевые значения на долгосрочный период определяют у отсроченных показателей (показатели, которые говорят о конечных целях корпоративной стратегии). Поскольку реализация стратегии осуществляется и в текущем году, целевые значения устанавливают и на среднесрочный (1 год) период — для опережающих показателей (показатели, изменения которых во времени происходят за короткий срок). Таким образом достигается сбалансированность системы показателей по долгосрочным и краткосрочным целям.

В системе Business Studio 2.0 содержание краткосрочных планов детализируется по периодам (кварталам, месяцам, неделям, дням) и выражается в виде плановых значений показателей. Показатели и их целевые значения (значения, которые планируется достичь), предоставляют менеджменту своевременные сигналы, основанные на отклонениях реального положения вещей от планового, т. е. полученные фактические количественные результаты сравниваются с запланированными.

Итак, показатель — это измеритель, показывающий степень достижения цели. Однако это и средство для оценки результативности и эффективности бизнес-процесса. Показатели служат как для оценки результативности процессов, так и для оценки степени достижения цели одновременно.

Рис. 4 Показатели BSC

Стратегические мероприятия для достижения стратегических целей

Достижение стратегических целей предполагает реализацию соответствующих стратегических мероприятий. «Стратегические мероприятия» — это общее понятие для всех мероприятий, проектов, программ и инициатив, которые реализуются для достижения стратегических целей.

Распределение проектов компании по целям сбалансированной системы создает ясность в понимании того, какой вклад вносит тот или иной проект в достижение стратегических целей. Если проекты не вносят значительного вклада в достижение стратегических целей, их следует рассмотреть на предмет, какой вклад они вносят в достижение базовых целей. Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Каскадирование сбалансированной системы показателей

Каскадирование ведет к повышению качества стратегического управления в организационных единицах, вовлеченных в построение сбалансированной системы показателей, поскольку цели и стратегические мероприятия из вышестоящих подразделений могут быть последовательно переданы в BSC нижестоящих организационных единиц — это вертикальная интеграция целей.

При каскадировании стратегия, указанная в корпоративной Balanced ScoreCard, распространяется на все уровни управления. Затем стратегические цели, показатели, целевые значения и действия по совершенствованию конкретизируются и адаптируются в подразделениях и командах. Т. е. корпоративная сбалансированная система показателей должна быть увязана с BSC подразделений, отделов и с индивидуальными планами работы сотрудников. На основе BSC своего подразделения каждый отдел разрабатывает собственную BSC, которая должна быть согласована с корпоративной BSC. Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на задания или действия по усовершенствованию.

Таким образом, при каскадировании устанавливается мост между последовательными уровнями иерархии, по которому корпоративная стратегия последовательно спускается вниз.

Контроль выполнения стратегии

Для улучшения сбалансированной системы показателей высшее руководство и ответственные должны постоянно проводить анализ и оценку деятельности организации.

Стратегические цели характеризуются высокой степенью актуальности для компании, и эта актуальность должна оцениваться как минимум ежегодно. При этом необходимо оценивать:

- Пригодны ли выбранные показатели для оценки степени достижения выработанных целей?;

- Насколько прост расчет значений показателей?;

- Достигло ли структурное подразделение целевых значений выработанных показателей?;

- Достигнуты ли целевые значения показателей вышестоящих подразделений?;

- Какой вклад вносит рассматриваемое структурное подразделение в достижение целей верхних уровней?

Оценка показателей заключается прежде всего в том, чтобы понять возможность расчета фактического значения показателя на основе данных отчетного периода. Кроме того, необходимо проводить сравнения план-факт по значениям выработанных показателей с выяснением причин отклонений. Такой анализ сопровождается либо корректировкой целевого значения показателя, либо разработкой корректирующих мероприятий, направленных на достижение установленного ранее целевого значения.

BSC нижнего уровня всегда должна оцениваться на предмет содействия достижению целей верхнего уровня.

Кроме того, целесообразно прогнозировать целевые значения показателей на длительный период времени.

Что получает предприятие в результате внедрения сбалансированной системы показателей?

Подведем некоторые промежуточные итоги. Что получает предприятие в результате описания стратегии и последовательной ее реализации при помощи методологии Balanced ScoreCard? Первое — и самое важное — концентрация усилий на стратегически важных для компании направлениях. Определена главная цель компании, намечены средства ее достижения (стратегические цели), произведено каскадирование целей по подразделениям. Вторым результатом, соответственно, является наличие стратегических целей и у каждого подразделения — то есть всем понятно, что нужно делать. Третий результат — возможность четкого понимания результативности действий. Наличие у каждой цели показателей ее достижения позволяет каждому участнику процесса понимать свою роль в реализации стратегии компании. И, наконец, четвертый результат — контроль и управляемость процесса реализации стратегии «сверху вниз». Компания, в руках своих руководителей, становится эффективным инструментом достижения поставленной цели.

Преимущества компьютера перед карандашом и бумагой

Все, изложенное выше, вполне достижимо без применения какой-либо автоматизации. Более того, ряд успешных предприятий применяли подобные методы в конце XIX века, когда компьютерные технологии были не столь развиты, как сегодня. Другой вопрос — удобно ли работать с карандашом и бумагой, не повысит ли автоматизация на каком-то из этапов эффективность деятельности по проведению стратегии в жизнь? Конечно, карандаш и бумага — это только символ. Сбор и некоторая обработка показателей вполне осуществима с помощью хотя бы того же Microsoft Excel. Однако цели могут меняться, значимость некоторых показателей после проверки временем окажется завышенной, некоторые элементы, которые мы сочли неважными, начнут играть сильную роль… Руководитель должен иметь возможность отреагировать на перемены и внести изменения в свой план, по возможности максимально оперативно — ведь каждый шаг, сделанный в неверном направлении, отдаляет нас от цели.

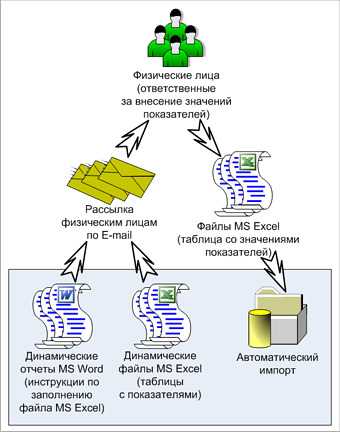

Как правило, основная проблема, с которой сталкиваются предприятия, решившие внедрить у себя данную методологию реализации стратегии, не в том, как автоматизировать создание дерева целей и показателей или построение стратегической карты, а в том, как в автоматическом режиме постоянно обеспечивать BSC свежими данными и поддерживать ее в рабочем состоянии. Без этого невозможен оперативный контроль за реализацией стратегии. Например, можно воспользоваться механизмом сбора значений показателей при помощи рассылок, реализованным в программном продукте Business Studio 2.0 (рис. 5). Средством сбора значений показателей, не содержащихся в информационной системе, служат файлы Microsoft Excel, автоматически рассылаемые исполнителям и импортируемые затем в систему.

Для каждого физического лица, являющегося ответственным за внесение значений показателей в систему, формируется динамическое письмо с инструкцией по заполнению отчетной таблицы. Система Business Studio 2.0 находит все показатели для данного физического лица и формирует файл Microsoft Excel, содержащий таблицу с показателями, за внесение значений которых данное физическое лицо является ответственным. К письму прикрепляется данный файл, и затем эти письма с файлами рассылаются по электронному адресу (E-mail) физического лица, хранящегося в справочнике системы.

Рис. 5. Механизм сбора значений показателей при помощи рассылок

Далее физические лица заполняют файлы фактическими значениями показателей и помещают их в определенную папку на файл-сервере или присылают администратору системы. Система автоматически считывает файлы из папки и загружает в свою базу данных.

На этом этап сбора значений показателей заканчивается.

Сбалансированная система показателей, как и любой другой инструмент управления, должна корректироваться по мере развития компании и изменения внешнего окружения. Среда, в которой действует предприятие, как правило, очень динамична, что приводит к корректировке стратегических целей. А это в свою очередь требует постоянной актуализации показателей достижения данных целей. Однако в большинстве случаев этого не происходит, что делает сбалансированную систему показателей деятельности в лучшем случае неработоспособной, а то и просто вредной.

Собранные значения показателей должны быть предоставлены заинтересованным лицам для анализа. Для этого система содержит набор преднастроенных отчетов, которые при необходимости можно изменить или дополнить новыми. Плановые и фактические значения отдельных показателей представлены в отчетах BSC в динамике за несколько периодов. Период анализа пользователь может выбрать в системных настройках Business Studio 2.0.

* * *

Жесткая конкуренция, в условиях которой живут и действуют современные предприятия, диктует потребность в повышении эффективности каждого аспекта деятельности предприятия. Управляющая деятельность — не исключение. Руководителю нужны инструменты для своей работы так же, как и любому другому сотруднику. Описанная нами методика не столь сложна, сколь действенна, а наличие программных инструментов ее реализации позволяет выполнять эту работу в реальном времени.

Опубликовано по материалам:Журнал «BYTE/Россия», № 9, 2007

Рекомендуемые материалы по тематике

Система мотивации на основе показателей. Часть 1

Взаимосвязь элементов balanced scorecard и требований стандарта исо 9001:2000 г.

Стратегическое планирование и процессный подход

Методика «Разработка сбалансированной системы показателей»

www.businessstudio.ru

Система сбалансированных показателей (ССП)

В настоящее время, очень перспективным инструментом стратегического управления является сбалансированная система показателей, основанная на причинно-следственных связях между стратегическими целями, отражающими их параметрами и факторами получения планируемых результатов.

В последние десять лет в системе стратегического управления выделилось перспективное направление – Сбалансированная система показателей (ССП), которая стала одной из самых передовых методологий, направленных на оценку деятельности предприятия и достижение стабильно высоких и устойчивых результатов.

Сбалансированная система показателей (BSC, Balanced Scorecard) – это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации: финансовые, производственные, маркетинговые, инновационные, инвестиционные, управленческие и т. д.

ССП – это инструмент стратегического управления, который позволяет связать операционную деятельность компании с ее стратегией. ССП отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а так же внешними и внутренними факторами деятельности.

Глобальная цель данной системы включает ряд подцелей:

- создание системы управления компанией, организацией позволяющую планомерно реализовывать стратегические планы, переводя их на язык операционного управления и контролируя реализацию стратегии посредством ключевых показателей эффективности;

- создание показателей деятельности менеджеров более высокого уровня, включающих в интегрированном виде задачи и показатели управляющих более низкого уровня организационно-функциональной структуры;

- обеспечение реализации стратегии регулярной деятельностью всех подразделений, управляемой с помощью планирования, учета, контроля и анализа сбалансированных показателей, а также мотивации персонала на их достижение;

- устранение разрыва между целями компании и их операционной реализацией, а также оперативное реагирование на изменения;

- привязка цели компании к деятельности персонала.

оценка успешности любого затратного проекта;

Своими истоками история создания ССП уходит в 1990 год, когда в США Институт Нолана Нортона (Nolan Norton Institute) предложил провести исследования в области разработки показателей деятельности организации будущего, так как существующие подходы к оценке деятельности орагнизации неизбежно устаревали. Проект возглавил Дейвид Нортон, директор Института Нолана Нортона, а научным консультантом стал Роберт Каплан. В течение первого года работы над проектом участники проекта и представители компаний различных отраслей (финансовых, производственных, сервисных, тяжелой индустрии и высоких технологий) совместно обсуждали содержание новой модели оценки деятельности предприятия. Работая над проектом, исследователи изучали, дополняли, совершенствовали различные перспективные системы оценки деятельности предприятий. Наряду с совершенствованием традиционных показателей, например, показателей деловой активности, создавались абсолютно новые – показатели своевременной доставки товара или услуги клиенту, качества продукции и временных циклов производственных процессов, показатели эффективности разработки новых продуктов, показатели совершенствования, работы в команде, эффективности лидерства и т. д. В процессе исследования выдвигались разнообразные идеи, предложения, касающиеся содержания показателей системы. Например, рассматривалась возможность включения показателей создания стоимости для акционеров, производительности и качества,однако в процессе апробирования исследователи пришли к выводу, что самой оптимальной является многофункциональная система оценки деятельности организации, которая в итоге получила название «Сбалансированная система показателей» и включила в себя четыре главные составляющие: финансовую, клиентскую, внутреннюю и составляющую обучения и развития (рисунок 1).

Они назвали свою разработку «Balanced Scorecard» (BSC), чтобы подчеркнуть сбалансированность («Balanced») системы, которая должна быть измеримой при помощи системы показателей («Scorecard»).

Авторы системы отмечают: «ССП сохраняет традиционные финансовые параметры, которые отражают исторический аспект уже свершившихся событий. Это несомненно важно для предприятий промышленной эпохи, для которых инвестиции в долгосрочные потенциальные возможности и взаимоотношения с клиентами не были определяющими с точки зрения достижения успеха. Однако такие финансовые критерии не годятся для управления и оценки деятельности компаний в век информации, которая направлена на создание стоимости посредством инвестирования в клиентов, поставщиков, работников, производство, технологию и инновационные проекты. ССП дополняет систему финансовых параметров уже свершившегося прошлого системой оценок перспектив».

Сосредоточенное внимание только на финансовых показателях не дает полной картины состояния предприятия, не позволяет построить точный прогноз его развития. И поэтому необходимо использовать и нефинансовые показатели, которые должны не только дополнять финансовые показатели, но и приводиться в логической связи с ними. ССП позволяет проводить комплексный учет всех показателей. ССП дополняет систему финансовых параметров уже свершившегося прошлого, а также:

- указывает, откуда берется рост доходов;

- указывает, какие клиенты его обеспечивают и почему;

- выявляет те ключевые бизнес-процессы, на усовершенствовании которых должна сосредоточиться компания, чтобы как можно лучше донести свое уникальное предложение до потребителя;

- помогает направить инвестиции и сориентировать в этом направлении работу с персоналом, развитие внутренних систем компании, корпоративной культуры и климата.

Таким образом, любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании (рисунок 1). Как видно из рисунка 1 система сбалансированных показателей рассматривает цели и стратегию компании в разрезе масштабной системы оценки ее деятельности, обеспечивая определенной методикой для создания системы стратегических критериев и системы управления. Основной упор в ССП делается на оценку достижения финансовых результатов, которая дополняется финансовыми показателями деятельности непосредственных исполнителей. ССП оценивает работу компании на основе четырех сбалансированных параметров: финансы, взаимоотношения с клиентами, внутренние бизнес-процессы, обучение и повышение квалификации персонала.

Работа по разработке сбалансированной системы показателей начинается с обсуждения топ-менеджерами проблемы определения конкретных стратегических целей на основе имеющегося видения и стратегии. Для того чтобы определить финансовые цели, необходимо выбрать, на что следует сделать упор: либо на увеличение доходности и завоевание рынка, либо на генерирование потока наличности. Но что особенно важно с точки зрения потребителей, руководство должно четко обозначить тот сегмент рынка, в котором оно намеревается вести конкурентную борьбу за клиента.

Как только установлены финансовые и клиентские цели, компания разрабатывает цели для внутренних бизнес-процессов. Традиционные системы оценки деятельности фокусируют внимание на снижении стоимости, улучшении качества и сокращении временного цикла всех существующих процессов. ССП же выявляет те из них, которые являются наиболее значимыми для получения выдающихся результатов с точки зрения потребителей и акционеров. Зачастую, удается обнаружить абсолютно новые внутренние бизнес-процессы, которые руководство должно довести до совершенства, с тем чтобы предложенная стратегия привела к успеху.

Что же касается последнего компонента ССП – обучения и развития, то, несомненно, серьезные инвестиции в переподготовку, информационные технологии и системы, а также в усовершенствование организационных процедур, жизненно необходимы. Эти инвестиции в людей, системы и процедуры станут генераторами больших инноваций и модернизации внутренних бизнес-процессов на пользу клиентам и, в конечном счете, акционерам.

ССП это не просто система контроля, оценки исполнения и улучшения процессов, оценки деятельности персонала – это серьезнейший аналитический инструмент, внедрить который в масштабах большой компании – долгосрочная и очень сложная задача, но который позволит руководству и менеджерам высшего звена получать желаемые результаты в условиях жесткой конкуренции, в которых сегодня работают все компании.

С помощью ССП можно не только анализировать финансовые результаты, но и одновременно участвовать в создании новых возможностей и регулировать приобретение нематериальных активов для дальнейшего роста. Тем более, что в последнее время, структура активов современного бизнеса увеличивается в пользу нематериальных активов, их сотрудников и знаний, которыми эти люди обладают.

Сегодня предприятия различных секторов экономики и производства находятся в эпицентре революционных преобразований. На смену эпохе промышленной конкуренции идет эпоха конкуренции информационной, в которой основной упор делается не на извлечение максимума прибыли при экономном использовании масштабов и объемов производства, а на внедрение новых информационных и инновационных технологий, оптимальную и эффективную мобилизацию своих нематериальных активов, интеграцию бизнес-процессов, развитие менеджмента и т. д.

Таким образом, сбалансированная система показателей дает возможность руководителям связать стратегию компании с набором показателей, индивидуально разработанных для различных уровней управления и связанных между собой. Основное назначение системы заключается в усилении стратегии бизнеса, ее формализации, проведении и донесении до каждого сотрудника компании, обеспечении мониторинга и обратной связи с целью отслеживания и генерации организационных инициатив внутри структурных подразделений.

С уважением Молодой аналитик

humeur.ru

Сбалансированная система показателей

Сбалансированная система показателей (ССП), в английском варианте — Balanced Scorecard (BSC). ССП — это концепция переноса и декомпозиции стратегических целей для планирования операционной деятельности и контроль их достижения. По сути ССП - это механизм взаимосвязи стратегических замыслов и решений с ежедневными задачами, способ направить деятельность всей компании (или группы) на их достижение. На уровне бизнес-процессов контроль стратегической деятельности осуществляется через так называемые ключевые показатели эффективности (КПЭ), в английском варианте — Key Performance Indicator (KPI). KPI являются, по сути, измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. В этом контексте, ССП является инструментом не только стратегического, но и оперативного управления.

Преимущество ССП состоит в том, что организация, внедрившая эту систему, получает в результате «систему координат» действий в соответствии со стратегией на любых уровнях управления и связывают различные функциональные области, как, например, управление персоналом, финансы, ИТ и т.п. Неверно рассматривать ССП односторонне, с позиции какой-либо функциональной области. Такие попытки делают крайне затруднительным успех применения и дискредитируют концепцию.

Система сбалансированных показателей это :

- Новая система управления компанией.

- Механизм реализации стратегии и ее корректировки.

- Инструмент перевода стратегии в плоскость конкретных целей, показателей и задач.

- Надежный инструмент контроля показателей будущего.

- Система мотивации персонала.

- Система обратной связи, обучения и постоянного развития.

История

Сбалансированная Система Показателей — сравнительно новая технология. Balanced Scorecard разработана на основе выводов исследования, проведенного в начале 1990-х годов профессором Harvard Business School Робертом Капланом (Dr. Robert S. Kaplan) и президентом консалтинговой фирмы Renaissance Solutions Дэвидом Нортоном (David P. Norton). Исследование проводилось с единственной целью: выявить новые способы повышения эффективности деятельности и достижения целей бизнеса.

Сущность

Суть этой системы коротко формулируется двумя основными положениями:

- одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне (сбалансировано) описать состояние предприятия, их нужно дополнить другими показателями

- данная система показателей может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления, которая обеспечивает связь между стратегическими начинаниями собственников или топ-менеджмента и операционной деятельностью менеджмента предприятия

Основная структурная идея BSC состоит в том, чтобы сбалансировать систему показателей в виде четырех групп.

Первая группа включает традиционные финансовые показатели. Как бы мы ни доказывали важность рыночной ориентации предприятия и совершенства внутренних процессов, собственника всегда в первую очередь будут интересовать показатели финансовой отдачи на вложенные средства. Поэтому сбалансированная система должна начинаться (в классификации) и заканчиваться (в конечной оценке) финансовыми показателями.

Вторая группа описывает внешнее окружение предприятия, его отношение с клиентами. Основными фокусами внимания выступают:

- способность предприятия к удовлетворению клиента

- способность предприятия к удержанию клиента

- способность приобретения нового клиента

- доходность клиента

- объем рынка

- рыночная доля в целевом сегменте

Третья группа характеризует внутренние процессы предприятия:

- инновационный процесс

- разработка продукта

- подготовка производства

- снабжение основными ресурсами

- изготовление

- сбыт

- послепродажное обслуживание

Четвертая группа позволяет описать способность предприятия к обучению и росту, которая фокусируется в следующие факторы:

К настоящему времени компания Balanced Scorecard Collaborative (bscol.com), которую возглавляют Р. Каплан и Д. Нортон, разработала функциональные стандарты — минимальный набор требований, которому должно соответствовать программное обеспечение, поддерживающее корпоративную систему ССП. Эти функциональные стандарты также дают базовые ориентиры в методологии ССП тем организациям, которые задумываются о построении подобных систем или приобретении соответствующего ПО.

Дизайн ССП должен содержать 6 обязательных элементов:

1. Перспективы (perspectives) — компоненты, при помощи которых проводится декомпозиция стратегии с целью ее реализации. Обычно используются 4 базовые перспективы, однако их список можно дополнить в соответствии со спецификой стратегии компании. Базовыми перспективами являются:

- Финансы (получение стабильно растущей прибыли — как видят нас акционеры компании)

- Клиенты (улучшение знания каждого клиента — как видят нас клиенты)

- Процессы (внутренние процессы компании — чем мы выделяемся среди конкурентов)

- Персонал (обучение и развитие)и инновации (как мы создаем и увеличиваем ценность для наших клиентов).

2.Стратегические цели (objectives) определяют, в каких направлениях будет реализовываться стратегия.

3. Показатели (measures) — это метрики достижений, которые должны отражать прогресс в движении к стратегической цели. Показатели подразумевают определенные действия, необходимые для достижения цели, и указывают на то, как стратегия будет реализована на операциональном уровне.

4. Целевые значения (targets) — количественные выражения уровня, которому должен соответствовать тот или иной показатель.

5. Причинно-следственные связи (cause and effect linkages) должны связывать в единую цепочку стратегические цели компании таким образом, что достижение одной из них обуславливает прогресс в достижении другой (связь по типу «если-то»).

6. Стратегические инициативы (strategic initiatives) — проекты или программы, которые способствуют достижению стратегических целей.

Следует отметить, что каждый из 6-ти необходимых элементов ССП обычно формулируется с большей детализацией. Показатели и целевые значения могут задаваться при помощи формул, объектов измерения, источников данных, периодов предоставления отчетности, плановых дат достижения целевых показателей и т. п. Инициативы также требуют документирования графиков работ, определения ресурсов, потенциальных рисков и преимуществ. Наконец, функциональные стандарты BSCol предписывают графическое представление стратегии компании в виде карт стратегических целей, а также визуальную индикацию текущего состояния компании (в настоящее время такие возможности имеются в программных приложениях для создания менеджерских панелей показателей). При достаточно четкой проработанности и структурированности концепция BSC остается открытой для изменений и нововведений и позволяет компаниям тем или иным образом адаптировать заложенный в ней инструментарий к своим нуждам. Зарубежные источники в настоящее время изобилуют примерами построения систем BSC — как вполне успешными, так и вскрывающими определенные проблемы реализации этой концепции на практике. Российские предприятия только начинают присматриваться к данному инструменту реализации стратегии, и потому убедиться воочию в ее действенности пока затруднительно. Тем не менее присмотреться к опыту компаний, которые в настоящее время внедряют BSC для стратегического управления, все же имеет смысл.

Технологически построение ССП для отдельно взятой компании включает несколько необходимых элементов:

- карту стратегических задач, логически связанных со стратегическими целями,

- непосредственно карту сбалансированных показателей (количественно измеряющих эффективность бизнес-процессов, «точку достижения цели» и сроки, в которые должны быть достигнуты требуемые результаты),

- целевые проекты (инвестиции, обучение и т. п.), обеспечивающие внедрение необходимых изменений.

- «приборные панели» руководителей различных уровней для контроля и оценки деятельности.

Примеры внедрения

В мире бизнеса существует целый ряд примеров успешного внедрения сбалансированной системы показателей. Именно благодаря этим успешным примерам методология постоянно развивается и совершенствуется за счет накопления различного опыта. Консорциум «Balanced Scorecard Collaborative» (BSCol) работал с более чем 200 клиентами по разработке и внедрению систем управления, базирующихся на ССП. Среди наиболее известных и хорошо документированных примеров — американские корпорации «Mobil U.S. Marketing and Refining» и «Cigna Property and Casualty». Первая переместилась по показателю прибыльности с последнего места в отрасли на первое, а «Cigna P&C» превратилась из убыточной фирмы в специализированную страховую компанию, имеющую годовой оборот более 3 млрд долл..

hr-portal.ru

Система сбалансированных показателей (BSC)

Сбалансированная система показателей (BSC) - это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и не финансовые.

Методический подход к разработке системы сбалансированных показателей (Balanced Scorecard - BSC), основывается на методологии Balanced Scorecard, впервые предложенной Дэвидом Нортоном и Робертом Капланом в 1992г. В рамках методологии BKG используется 4-е базовые проекции (финансы, клиенты, внутренние процессы, обучение и развитие). Разрабатываемые сбалансированные показатели согласуются с критериями эффективности бизнес-процессов.Система сбалансированных показателей предприятия (BSC - Balanced Scorecard) представляет собой инструмент управления, позволяющий перевести стратегию в систему четко поставленных задач, а также показателей, измеряющих степень выполнения данных задач. Система сбалансированных показателей (BSC - Balanced Scorecard) служит для обеспечения взаимосвязи стратегического и тактического уровня управления.

Разработанная система сбалансированных показателей BSC базируется на следующих принципах:

Принцип измеримости - стратегическая цель может быть достигнута только при том условии, что она переведена на язык конкретных задач и измерена с помощью показателя, отражающего эффективность ее достижения.

Принцип комплексности - показатели стратегических задач должны охватывать все стороны деятельности, критичные для управления бизнесом и достижения целей его развития. Это означает, что показатели, измеряющие эффективность решения стратегических задач, не могут ограничиваться финансовыми критериями, но должны учитывать также отношения с клиентами и поставщиками, создание и внедрение новых продуктов и технологий, критерии операционной эффективности и другие важные стороны в комплексе.

Принцип причинно-следственной связи - стратегические задачи и показатели деятельности должны рассматриваться как система взаимосвязанных элементов. По сути, стратегия будет представлять собой цепочку задач, объединенных причинно-следственными связями, проходящих через все основные аспекты деятельности предприятия, и влияющих, в конечном итоге, на достижение основной стратегической цели бизнеса.

Принцип локализации ответственности - за решение каждой стратегической задачи должен нести ответственность руководитель одной организационной единицы, эффективность деятельности которого измеряется соответствующим показателем. Этот принцип означает необходимость распределения ответственности за реализацию стратегических целей и достижение показателей между руководителями бизнес-единиц и структурных подразделений предприятия. При этом в ответственность руководителю может быть поставлена только та задача, на решение которой он непосредственной влияет в ходе своей деятельности. При измерении комплексных задач, на решение которых влияют несколько подразделений, осуществляется детализация показателей для определения вклада каждого подразделения в решение стратегической задачи.

Принцип информационной открытости - планирование и оценка показателей деятельности подразделений является информационно открытым процессом (с учетом требований конфиденциальности). Информационная прозрачность обеспечивает понимание сотрудниками подразделений стоящих перед ними задач, правил оценки результатов их труда, взаимосвязи деятельности их подразделения с задачами других подразделений. Открытость обеспечивает эффективность коммуникационного процесса и получение обратной связи о выполнении стратегических решений.

Для чего используется система сбалансированных показателей деятельности (BSC):

Система сбалансированных показателей (Balanced Scorecard - BSC) используется в управлении предприятием для того, чтобы: · четко сформулировать стратегию и оценить реалистичность ее выполнениядовести стратегию до сведения всех сотрудников;

согласовать цели и задачи деятельности подразделений и всех сотрудников со стратегией;согласовать тактические планы и бюджеты со стратегическими задачами;согласовать целевые программы (инвестиционные проекты, программы обучения, исследовательские программы и т.п.) со стратегическими задачами;

получать "обратную связь" о достигнутых результатах в реализации стратегии Холдинга и предпринимать корректирующие управленческие воздействия.

Миссия и видение на основе ожиданий собственников определяют целевое состояние бизнеса в долгосрочной перспективе, задают основные направления развития предприятия. На базе миссии и видения разрабатывается и согласовывается с Высшим руководством и Собственниками стратегия развития предприятия, устанавливающая стратегические цели в ключевых областях деятельности предприятия и способы их достижения, приоритетные направления использования ресурсов и концентрации усилий компании по достижению стратегических целей. Сформулированная стратегия с помощью системы сбалансированных показателей транслируется в конкретные задачи, по каждой из которых определяются показатели, измеряющие результат их выполнения. Установленные показатели закладываются в текущие планы и бюджеты подразделений, бизнес-единиц и предприятия в целом. Фактическое выполнение стратегических показателей, отслеживаемое с помощью подсистемы управленческого учета, формирует обратную связь о реализации стратегии предприятия. Основная цель системы сбалансированных показателей заключается в обеспечении реализации стратегии предприятия посредством формирования четкой взаимосвязи между стратегическими решениями Высшего руководства предприятия и текущей деятельностью его бизнес-единиц и подразделений.

124. Оценка работы компании фондовым рынком: P/E, M/B, отраслевые индикаторы

Информация финансовой отчетности поступает на финансовые рынки в составе общедоступной рыночной информации. Информация о финансовых рынках в итоге трансформируется в рыночные котировки отдельных финансовых инструментов. Для акционерной компании наиболее важным финансовым инструментом являются обыкновенные акции, обращающиеся на фондовых рынках (Shares Outstanding – SO). Произведение рыночной котировки 1 обыкновенной акции на ее количество (Pm * SO) дает рыночную капитализацию компании:

MC = Pm * SO

На основе этого и производного от него показателей рассчитываются различные финансовые коэффициенты, отражающие степень оценки данной компании финансовым рынком. Наиболее распространены показатели, отражающие величину результатов деятельности компании на ее одну акцию:

EPS (прибыль на одну акцию) = NI / SO

DPS (дивиденды на одну акцию) = Div / SO

BPS (бухгалтерская стоимость на 1 акцию) = E / SO

Ydiv (дивидендная доходность) = DPS / Pm

p/o (какая часть прибыли выплачивается в виде дивидендов) = DPS / EPS = Div/NI = 1 – RE (P/O > Y div в пунктах)

p/e (соотношение «цена – прибыль) = Pm/EPS = MC/NI; p/e = 15% эффективная величина, нормальная рыночная доходность 6,5 – 7%.

p/s = SPS/Pm = S/MC

PEG = (p/e) / G

MB = MC / E показывает во сколько раз дороже (дешевле) рынок оценивает СК компании.

studlib.info

Система сбалансированных показателей | ССП | Balanced Scorecard

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», - Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», - Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», - Инберг Анна Евгеньевна, менеджер по продажам, ООО "Вистеон Автоприбор Электроникс", Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», - Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», - Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» - Кузьминич Андрей Викторович, Коммерческий контролер ООО "Модерн Машинери Фар Ист", Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», - Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», - Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» - Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

alfaseminar.ru

Сбалансированная система показателей | KPI MONITOR

Сбалансированная Система Показателей (ССП, Balanced Scorecard, BSC), разработанная профессорами Гарвардского университета Робертом Капланом и Дэвидом Нортоном является наиболее эффективной и широко используемой по всему миру коммерческими, государственными, промышленными и некоммерческими компаниями концепцией реализации стратегии компании посредством ее декомпозиции на уровень операционного управления и контроля на основе Ключевых Показателей Эффективности (Key Performance Indicators, KPI).

Сбалансированная Система Показателей (ССП) обеспечивает интеграцию финансовых и нефинансовых индикаторов с учетом причинно-следственных связей между результирующими показателями и факторами, под влиянием которых они формируются. Это позволяет осуществлять детализированный мониторинг деятельности компании в стратегическом фокусе, увеличить оперативность и эффективность управленческих решений, контролировать наиболее важные финансовые и нефинансовые показатели деятельности (KPI), которые являются целевыми для компании, и степень достижения которых определяет движение компании согласно заданной стратегии. Значения KPI отражают как эффективность бизнеса в целом, так и отдельно рассматриваемых бизнес-процессов, структурных подразделений и кадровых ресурсов.

В результате, Сбалансированная Система Показателей (ССП) представляет собой не только систему измерения эффективности деятельности компании в стратегическом фокусе, но полнофункциональную систему управления компанией.

В Сбалансированной Системе Показателей (ССП) следует различать показатели, измеряющие достижение целей (непосредственно KPI), и показатели, отражающие процессы, которые обеспечивают достижение этих целей (оперативные показатели). Например, для достижения целевого значения запаса финансовой прочности необходимо достичь определенного уровня производительности, который обеспечит снижение постоянных затрат и понизит значение точки безубыточности. Концепция Сбалансированной Системы Показателей (ССП) предполагает построение такого рода многоплановых связей между KPI и оперативными, финансовыми и нефинансовыми показателями, стратегическим и операционным уровнями управления, прошлыми и будущими результатами, а также между внутренними и внешними аспектами деятельности компании. В этом заключается "баланс" в терминах концепции Сбалансированной Системы Показателей (ССП). Согласно экспертным оценкам количество Ключевых Показателей Эффективности (KPI) на корпоративном уровне или уровне компании не должно превышать 15-25, в противном случае произойдет рассеивание внимания, ресурсов, усилий, "размытие" целей и ответственности, т.е. стратегический фокус нарушится.

Благодаря балансу причинно-следственных связей, Сбалансированная Система Показателей (ССП) позволяет эффективно управлять компанией, контролируя небольшое количество KPI (Key Performance Indicators).

Традиционные концепции оценки эффективности деятельности компании основаны на измерении и мониторинге исключительно финансовых показателей, которые несут в себе информацию об уже произошедших событиях и не отражают возможностей долгосрочных инвестиций и состояния отношений с клиентами. Сбалансированная Система Показателей (ССП), поддерживая измерение финансовых показателей, предусматривает управление нефинансовыми показателями, которые отражают движение компании к созданию ее будущей стоимости через инвестиции в персонал, оптимизацию бизнес-процессов и технологии, взаимоотношения с клиентами и поставщиками. Такой более широкий взгляд на управление обеспечивает объективную картину состояния компании, анализ возможностей внутреннего и внешнего развития, а также конкурентоспособности.

Сбалансированная Система Показателей (ССП) определяет четыре стратегических зоны, отражающих соответствующие перспективы компании:

- Как оценивают компанию акционеры (финансовая перспектива)

- Как оценивают компанию клиенты (клиентская перспектива)

- Какие процессы обеспечат компании конкурентные преимущества (перспектива внутренних бизнес-процессов)

- Имеются ли программы инноваций, развития, мотивации и роста (перспектива обучения и развития)

Этапы внедрения

- Определение видения

- Определение стратегических целей

- SWOT анализ и определение факторов успеха

- Определение показателей и их целевых значений

- Определение способов расчета показателей

- Причинно-следственные цепочки стратегических целей

- Каскадирование стратегических целей

- План стратегических мероприятий

- Поддержка, обновление и развитие Сбалансированной Системы Показателей (ССП)

Выгоды от использования

- Глубокое понимание бизнеса во всех взаимосвязях внутренних и внешних процессов

- Стратегическая направленность бизнес-активности всех подразделений и сотрудников

- Увеличение темпов достижения стратегических целей

- Целенаправленное сосредоточенное распределение всех ресурсов

- Оценка эффективности управленческих решений в рамках стратегии компании

- Понимание сотрудниками стратегических целей компании и своих персональных задач по их достижению

- Улучшение взаимодействия сотрудников и подразделений

- Получение ключевой бизнес-информации в обобщенном систематизированном виде, доступном для понимания

- Персональная ответственность руководящего состава и рядовых сотрудников за выполнение закрепленных за ними показателей

- Повышение мотивации сотрудников за счет ясности персональных целей и задач

Вместе с тем, эффективность внедрения любой системы KPI напрямую зависит как от правильного определения Ключевых показателей эффективности (KPI), так и от возможностей их дальнейшего использования, которые обеспечиваются посредством автоматизации Сбалансированной Системы Показателей (ССП) с использованием высокотехнологичных программных продуктов.

На сайте Вы можете заказать демо-версию KPI MONITOR Analyzer, приобрести лицензии на использование программы, а также заказать услуги по внедрению Сбалансированной Системы Показателей.

kpi-monitor.ru

Что такое система сбалансированных показателей? :: BusinessMan.ru

Система сбалансированных показателей представляет собой специализированную систему управления, при помощи которой компания может предельно точно сформулировать свои планы на будущее, разработать стратегию и впоследствии воплотить ее в реальность.

Для чего нужна эта система?

При помощи такой системы достигается обратная связь между различными внутренними бизнес-процессами, а также внешними показателями, которая требуется для того, чтобы увеличить стратегическую эффективность и в конечном итоге добиться соответствующих результатов. Когда полностью внедряется система сбалансированных показателей, стратегическое планирование из стандартного теоретического упражнения превращается в одну из наиболее важных сфер деятельности предприятия. Таким образом увеличивается эффективность работы компании и повішается стабильность ее работы.

Что она собой представляет?

Как утверждают сами разработчики, система сбалансированных показателей предусматривает поддержку традиционных финансовых показателей, но при этом стоит понимать, что они отражают только ход будущих событий, а также обеспечивают адекватное описание для компаний времен промышленного производства, для которых инвестирование в какие-либо долгосрочные программы или же в улучшение взаимоотношений с потребителями было далеко не таким существенным, как сегодня. В то же время такие показатели являются абсолютно неактуальными, если речь идет об управлении деятельностью компаний времен информационных технологий, которые стараются добиваться будущих результатов, осуществляя вложение средств в удобство клиентов, сотрудников, поставщиков, инновации, технологии и самые разнообразные бизнес-процессы.

Именно по этой причине была предложена система сбалансированных показателей, при помощи которой можно было бы дополнить финансовые показатели той информацией, которая позволяет отобразить удовлетворенность потребителей, внутренние бизнес-процессы, а также возможность развития компании.

В чем ее особенности?

Данная технология предусматривает основные факторы работы компании, включая обслуживание клиентов, а также финансовую и операционную эффективность, в виде целого набора различных характеристик. Компания может фиксировать и впоследствии анализировать эти характеристики для того, чтобы понять, действительно ли в процессе работы достигаются стратегические цели. Всецело реализованная система представляет последовательное рассмотрение работы компании на каждом из уровней. В конечном счете каждым отдельным сотрудником компании обрабатывается личная BSC (система сбалансированных показателей), при этом он старается достичь собственных персональных целей. В данном случае сотрудник основывается на показателях, связанных с корпоративной стратегией.

Основы

BSC (система сбалансированных показателей) предусматривает рассмотрение компании с точки зрения четырех перспектив, а также разработку количественных параметров, сбор данных и их последующий анализ в соответствии с каждой перспективой.

Перспектива развития и обучения

Данная перспектива включает в себя тщательное обучение специалистов, а также культивацию корпоративной культуры не только в личностном плане, но еще и на корпоративном уровне. В компании, в которой работают действительно образованные люди, сотрудники в конечном итоге становятся главным ресурсом.

В современных условиях, в которых присутствуют быстрые технологические изменения, работники, занимающиеся умственным трудом, должны постоянно совершенствоваться. Государственные организации достаточно часто не имеют возможности для того, чтобы набрать новых технически подготовленных сотрудников, и параллельно этому также сокращают обучение уже работающих. Это наиболее важный признак утечки интеллектуальной силы из компании, и это нужно в обязательном порядке останавливать в самые короткие сроки.

Определенные показатели должны в конечном итоге полностью продемонстрировать руководящему составу, в каком именно месте нужно будет сконцентрировать средства для детальной подготовки сотрудников для того, чтобы они принесли максимально возможную пользу. В любом случае развитие и обучение – это основной фундамент успеха каждой действительно прогрессивной компании.

Перспектива в бизнес-процессах

Данная перспектива, как следует из названия, непосредственно связана со внутренними бизнес-процессами. С этой точки зрения стратегии сбалансированная система показателей предоставляет менеджерам возможность определить, насколько эффективно работает компания, а также соответствуют ли услуги и продукты требованиям потенциальным клиентов. Такие показатели нужно будет максимально тщательно разрабатывать только тем людям, которые действительно точно представляют себе бизнес-процессы, то есть подобную работу не должны выполнять пусть даже самые профессиональные консультанты со стороны.

Перспектива клиентов

Сбалансированная система показателей эффективности с точки зрения перспективы клиентов учитывает увеличивающуюся важность ориентации на определенного клиента, а также его удовлетворенность. Основным параметром в данном случае является то, что если клиенты остаются неудовлетворенными, то в таком случае они просто начнут искать других поставщиков.

Низкая эффективность в данном направлении представляет собой явный признак того, что в будущем компанию ждет упадок, даже если на данный момент общая финансовая картина остается на стабильно высоком уровне. Для того чтобы разработать показатели удовлетворенности, нужно будет тщательно проанализировать виды процессов и клиентов, для которых нужно будет обеспечить те или иные виды услуг и продуктов.

Финансовая перспектива

Люди, которыми разрабатывалась система сбалансированных показателей предприятия, не отрицали того, что можно использовать также и традиционные финансовые данные. Предоставление своевременной, и в то же время достаточно четкой информации всегда будет оставаться достаточно важным, поэтому менеджеры должны постараться сделать максимум возможного для того, чтобы это обеспечить.

Однако в преимущественном большинстве случаев обработке и поддержке финансовых данных уделяется гораздо больше внимания, чем это действительно нужно. При реализации корпоративной базы данных немалая часть работы может и должна быть не только централизованной, но и автоматизированной, при этом вы должны понимать, что особенная ставка на финансовые показатели ведет к несбалансированной ситуации касательно других перспектив. Именно по этой причине, возможно, нужно будет учитывать также дополнительные финансовые данные, включая оценку риска и данные сравнения результатов и затрат.

Управление, которое основывается на измерениях

Сбалансированная система показателей организации основывается на ключевых концепциях, которые разрабатываются в предыдущих управленческих методиках, таких как полное управление качеством, включая:

- качество, которое определяет клиент;

- непрерывное совершенствование;

- расширение полномочий тех или иных сотрудников;

- самое важное – основываться на измерениях управления, а также на использовании обратной связи.

Двухконтурная обратная связь

В традиционной промышленной сфере все подчинялось таким понятиям, как «отсутствие дефектов» и «контроль качества». Для того чтобы обеспечить действительно высокую эффективность защиты клиентов от некачественной продукции, нужно будет предпринять серьезные меры, связанные с проверкой и тестированием на поточной линии.

Основной проблемой при использовании данного подхода является то, что действительную причину брака никогда нельзя обнаружить, при этом в процессе отбраковки всегда будет сохраняться определенная неэффективность. В частности, было отмечено, что на каждом отдельном производственном этапе могут появляться те или иные незначительные отклонения, причины которых нужно будет определить и зафиксировать.

Если причины эти можно зафиксировать, то в таком случае есть путь к тому, чтобы сократить количество бракованной продукции, и, соответственно, открыть для себя практически неограниченные перспективы повышения качества. Для такого прогресса их объединяет система сбалансированных показателей, пример которой можно увидеть во многих современных компаниях, имеющая цепочку обратной связи.

Зачем это нужно?

Информация в дальнейшем будет прорабатываться менеджерами для того, чтобы определить причины возникновения отклонений процессов, в которых часто появляются ошибки. И уже после этого принимаются соответствующие меры, направленные на то, чтобы изменить набор этих процессов. Точно так же, как в системе полного контроля, разработка сбалансированной системы показателей предусматривает наличие обратной связи между различными внутренними бизнес-процессами и внешними результатами. Но, помимо этого, в ней предусматривается также дополнительное кольцо обратной связи, которое объединяет в себе результаты используемых бизнес-стратегий. Таким образом, внедрение сбалансированной системы показателей образует двухконтурное кольцо обратной связи.

Результирующие показатели

Невозможно исправить то, что не поддается измерению, вследствие чего показатели должны разрабатываться, основываясь на приоритетах стратегического плана, в котором присутствуют ключевые факторы развития бизнеса, а также критерии выбора самых интересных характеристик для менеджеров. После этого тщательно проектируется процесс сбора информации, которая описывает эти характеристики, и они приводятся к численному виду для хранения, отображения и дальнейшего анализа.

Лица, которые в данном случае принимают решения, оценивают итоговые значения нескольких измеряемых процессов и стратегий, а также осуществляют контроль результатов для того, чтобы добиться правильного управления компанией, а также обеспечить обратную связь.

Следовательно, в данном случае ценность параметров заключается в том, что они представляют собой основу, определяющую:

- Стратегическую обратную связь, которая демонстрирует лицам, ответственным за принятие решений, нынешний статус организации в соответствии с несколькими перспективами.

- Диагностическую обратную связь с разными процессами для того, чтобы управлять изменениями.

- Временные тенденции изменения эффективности работы в соответствии с мерой контроля показателей.

- Обратную связь между технологиями измерения, а также выбор контролируемых параметров.

- Количественные входные параметры для различных способов моделирования и прогнозирования, которые будут использоваться в системах поддержки принятия решений.

Фактическое управление

В данном случае основная задача выполнения измерений заключается в том, чтобы менеджеры могли более четко представлять работу собственной компании в соответствии с несколькими перспективами и, соответственно, добиваться более мудрых и долгосрочных решений.

Современный бизнес непосредственно зависит от того, как осуществляются процессы измерения и анализа результатов деятельности. Измерения в данном случае основываются на используемой стратегии компании и должны обеспечивать критическую информацию о ключевых процессах, выходных параметрах и конечных результатах. Информация, которая требуется для оценки и увеличения эффективности работы, может быть самой разной, включая сведения о:

- клиентах;

- эффективности предоставления услуг или реализации продуктов;

- рынке;

- операциях;

- конкурентных сравнениях;

- сотрудниках;

- поставщиках;

- финансах и расходах.

Анализ, который включает в себя сбалансированная система показателей Нортона и Кэплена, предусматривает использование информации для определения перспективных оценок, тенденций, причин и следствий, которые нельзя будет определить без его использования. Данные и анализ представляют собой достаточно важный инструмент для достижения самых разных целей компании, включая также оценку результатов, планирование, улучшение операций, сравнение производительности компании с конкурирующими фирмами или же с оптимальными характеристиками в данной сфере.

businessman.ru