Отчет о прибылях и убытках торгового предприятия. Что такое прибыль простыми словами в торговле

Что такое валовая прибыль в торговле?

Прибыль в бухгалтерском балансе

Финансово-хозяйственная деятельность находит отражение в бухгалтерском балансе предприятия. Он представляет собой основную форму отчетности.

В балансе отражаются:

• Прибыль;

• Убыток;

• Финансовые вложения;

• Обязательства.

По структуре он подразделяется на актив и пассив. Финансовый результат: прибыль или убыток отражается на счете нераспределенная прибыль/непокрытый убыток. Таким образом, неверно считать, что убыток отражается в активе баланса. Рассмотрим понятия более подробно.

Законодательно установлено, что все организации обязаны публиковать баланс в открытом доступе. Таким образом, каждый контрагент, зарегистрированный на портале государственных услуг имеет возможность ознакомиться с финансовым состоянием предприятия. В том числе увидеть размер убытков в балансе.

Убыток в бухгалтерском балансе должен покрываться путем суммирования таких показателей, как прибыль прошлых лет, нераспределенная, средства находящиеся на резервном фонде и целевые взносы. Также это возможно за счет добавочного капитала.

Если при сложении таких строк урон не покрывается, следовательно, источников финансирования не достаточно. Таким образом, баланс убыточен. При положительной динамике деятельности предприятия, часть прибыли уходит в резерв. Она выступает, как «подушка безопасности» для будущих расходов. Счета: Дт84-Кт82.

Убытки можно отразить в балансе на счете 99.

Основные счета:

• Сч.99 — «Прибыль и убытки»;

• Сч.88 – «Непокрытые убытки»;

• Сч.84 – «Нераспределенная прибыль»;

• Сч.75 – «Расчеты с учредителями»;

• Сч.82 – «Резервный капитал»;

• Сч.80 – «Уставной капитал».

Сальдо на сч.99 может отражаться как по кредиту, так и по дебету. Пока оно не проверено и не утверждено, фиксируется на сч.84 непокрытые убытки.

Итак, получается проводка: Дт99-Кт84. Если в балансе присутствует убыток, проводка выглядит следующим образом: Дт84-Кт99. В начале года, следующего за отчетным периодом, собственники распределяют доход. Цель реформации: выделить с бухгалтерского сч.84 суммы по целевому назначению.

Получается, следующая проводка: Дт84-Кт75

Итак, суммы расставлены в балансе, убытков получилось довольно много. На покрытие прибыли отчетного периода недостаточно. В таком случае прибегают к использованию зарезервированной прибыли.

Проводка: Дт82-Кт84

При распределении прибыли прошлых периодов на покрытие убытков: Дт84-Кт84

Многие заинтересованные собственники, могут покрыть ущерб предприятия из личных средств.

Проводка оформляется: Дт75-Кт84.

Внимание: пока организацией не будут покрыты убытки, собственникам не будут начисляться дивиденды.

Итак, выше мы рассмотрели вариант убыточного баланса. Но есть и другой исход, он может быть положительный. БП – это выгода, которую получило предприятие от всех видов предпринимательской деятельности за отчетный период и занесенная в финансовую отчетность.

Параллельно с ним оценка производится по показателям чистой и валовой прибыли. Название БП произошло из суммирования показателей бухгалтерского учета и статей баланса.

Из названия, казалось бы, следовало выделение отдельной строки в балансе. На практике дело обстоит иначе. Сумма всей прибыли в бухгалтерском балансе отражается на стр.1370 нераспределенная.

Такой показатель взаимосвязан с Отчетом о финансовых результатах со строками:

• Стр.1370 – «Нераспределенная прибыль/Непокрытый убыток предприятия»;

• Стр.2400 – «Чистая прибыль»;

• Стр.2430 — Изменение отложенных налоговых обязательств»;

• Стр.2410 — «Текущий налог на прибыль»;

• Стр.2450 — «Изменение отложенных налоговых активов»;

• Стр.2460 — «Прочее».

При составлении годовой отчетности: Дт99-Кт84 или стр.2300 минус стр.2410 плюс/минус стр.2430 плюс/минус стр.2450 минус стр.2460

• Стр.

2300 (в отчете о финансовых результатах) – «Прибыль/убыток до налогообложения».

Также БП зафиксирована в Отчете о фин. результатах на стр.2300 – прибыль до налогообложения.

БП следует рассчитывать по нижеприведенной формуле:

БП=ПВО+ПОД+ППР

• БП – балансовая прибыль;

• ПВО – прибыль/убыток от внереализ.операций;

• ПОД – прибыль/убыток от стандарт.видов деят-сти;

• ППР – прибыль/убыток от проч.реализации.

При положительной динамике итоговая сумма будет со знаком «+». Если сумма получилась отрицательна, значит баланс предприятия убыточен.

Итак, балансовая прибыль рассчитана. Стоит понять, что дает этот показатель. Его используют для анализа финансово-хозяйственной деятельности предприятия, пути дальнейшего развития и факторы, которые оказывают непосредственное влияние.

Совет: если по итогам отчетного периода ваш бухгалтерский баланс оказался убыточным, пересмотрите политику функционирования предприятия.

Выше были рассмотрены строки баланса, где отражается доход/убыток предприятия. Цель каждого управленца свести баланс к положительному результату на конец отчетного периода.

Мероприятия, для выхода предприятия из убытка и получение дополнительной прибыли:

• Повышение качества выпускаемой продукции;

• Увеличение объема выпускаемой продукции;

• Оборудование, которое не используется при производстве, должно быть продано или сдано в аренду;

• Увеличение рынков сбыта;

• Уменьшение производственных расходов;

• Путем увеличения мощностей оборудования, увеличение выпуска продукции.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Основные пути увеличения прибыли:

• Уменьшение себестоимости единицы товара;

• Рост выручки, за счет увеличения объема выпускаемой продукции.

Подведем итоги. БП или убыток помогают определить, насколько эффективно была применена экономическая стратегия предприятия. Показатели, из которых складывается прибыль, позволяют оценить на что следует сделать упор в увеличении в будущем отчетном периоде. Основные пути увеличения прибыли это уменьшение себестоимости товара и увеличение производства.

Нераспределенная прибыльПрибыльЧистая прибыльБухгалтерская деятельностьБухгалтерская отчетностьБухгалтерский баланс

Назад | | Вверх

что такое прибыль простыми словами

Одним из основных показателей эффективности работы предприятия или частного предпринимателя является его прибыль.

Казалось бы, тут все просто: купил по одной цене, продал по другой, разница между двумя ценами и есть прибыль. Но в современной экономике не все так просто, и каждый, кто планирует создать собственный бизнес, должен свободно ориентироваться в видах прибыли, понимать разницу между прибылью и доходом и знать многие другие тонкости.

Что такое прибыль?Из чего складывается прибыль в торговле?Что такое прибыль простыми словами?Чем отличается прибыль от дохода?В чем разница между прибылью и чистой прибылью?В чём отличие между прибылью и валовой прибылью?

Что такое прибыль?

В самом общем понимании прибылью действительно называют разницу между всеми расходами, понесенными на производство или закупку товара, содержание предприятия, зарплаты сотрудников и т.д., и доходами, полученными от реализации товаров или услуг.

Однако при ближайшем рассмотрении понятие прибыли оказвыается достаточно многозначным и расплывчатым. Существует несколько видов прибыли – бухгалтерская, экономическая, валовая, чистая. Все они отличаются друг от друга методикой расчета.

Из чего складывается прибыль в торговле?

Торговля как таковая представляет собой процесс извлечения прибыли из посредничества между производителем и конечным покупателем товаров. Торговец покупает товары у производителя, перевозит их на свою торговую точку и продает непосредственным потребителям.

Разница между полученным в результате продажи доходом и затратами на приобретение, перевозку и продажу товаров составляет прибыль в торговле.

Для снижения накладных расходов и увеличения прибыли торговцы используют различные методы – увеличивают цену продажи, снижают затраты на содержание торговых точек (например, переходят на интернет-продажи), уменьшают количество сотрудников или их зарплату.

Существенное влияние на прибыль в торговле оказывает оборот, зависящий от спроса на товары. Чем выше спрос и больше оборот, тем больше прибыль продавца.

Стимулирование спроса в современной торговле – один из основных способов увеличения прибыли.

Что такое прибыль простыми словами?

Прибыль – это достаточно простое понятие. Допустим, ваше предприятие шьет брюки. Для этого вы взяли в кредит ткань, нитки, оплачиваете электроэнергию, на которой работают швейные машины.

Когда вы продадите партию брюк и получаете за них деньги, то вам нужно расплатиться за материалы и электричество, выплатить зарплату швеям и продавцам, оплатить аренду цеха и прочие издержки. Сумма, которая останется

у вас на руках после оплаты всех издержек, и будет вашей прибылью.

Чем отличается прибыль от дохода?

Между прибылью и доходом существует разница, которую нужно четко понимать. Доходом называют разницу между выручкой от продажи товара или оплатой услуги и его себестоимостью.

Себестоимость существует только для товаров, которые производит само предприятие. Если же оно не производит ничего, а только оказывает услуги, его доход равен выручке за реализованные товары или оказанные услуги.

Прибылью называют разницу между доходом и суммой всех затрат на его получение. В эти затраты могут входить расходы на доставку товара, страховые взносы, зарплата сотрудников и многое другое.

Доход всегда является положительной величиной, а вот прибыль при неправильной организации бизнеса может стать отрицательной – в том случае, если издержки в сумме будут больше дохода.

В чем разница между прибылью и чистой прибылью?

Как было сказано выше, прибыль может быть валовой и чистой. Валовая прибыль – это средства, которые остаются у вас на руках после уплаты всех издержек, связанных с производством и реализацией товара.

Однако остаются еще всевозможные налоги, которые платятся с валовой прибыли, а также различные платежи, которые сложно посчитать в издержки производства и реализации – выплата кредита, взносы в страховые фонды, штрафы от налоговой или санитарной службы, аренда офисного помещения и т.д. После уплаты всех этих расходов то, что останется у вас, и будет чистой прибылью.

В чём отличие между прибылью и валовой прибылью?

Валовая прибыль – это прибыль, получаемая после вычета всех издержек на производство (если это промышленное предприятие), реализацию товара (если это коммерческое предприятие) или расходов по оказанию услуги (если это компания, оказывающая услуги).

Существуют законодательно закрепленные методики расчета валовой прибыли, которые созданы специально для того, чтобы упорядочить ее расчет и создать равные для всех предпринимателей условия налогообложения. Большинство налогов платятся с валовой прибыли, поэтому любому бизнесмену необходимо четкое понимание того, какие расходы он может включать в валовую прибыль, а какие не может.

Те средства, которые остаются от валовой прибыли, после уплаты всех издержек, в том числе налогов, акцизов, лицензионных или патентных сборов и всех остальных видов платежей – и будут вашей прибылью, которой вы можете распоряжаться на свое усмотрение.

Similar articles:

Дефолт: что это такое простыми словами

Что такое ВВП в экономике простыми словами на душу населения

Что такое ВВП простыми словами

Крутящий момент и мощность двигателя. Что важнее? Пару слов про обороты. Простыми словами + формулы и видео

Кредит и дебет что это такое простыми словами в бухгалтерии

tradefinances.ru

Что такое доход в торговле и как его увеличить?

Всем известно, что предпринимательская деятельность, особенно в торговле, должна приносить доход. Каждое торговое предприятие обязано быть доходным, иначе теряется смысл его деятельности. Для того, чтобы открыть свое дело, нужно четко представлять себе, что такое доход, откуда он берется и какими путями увеличивается.

Каждое торговое предприятие обязано быть доходным, иначе теряется смысл его деятельности. Для того, чтобы открыть свое дело, нужно четко представлять себе, что такое доход, откуда он берется и какими путями увеличивается.

Что такое доход?Из чего складывается доход в бизнесе?Что такое доход простыми словами?От чего зависит доход фирмы?Что приносит хороший доход?

Что такое доход?

Классическое определение дохода гласит: это финансовые средства или другие материальные ценности, которые получены каким-либо человеком, предприятием, организацией или даже государством в результате своей деятельности.

Доход может быть получен в денежной форме, в натуральной форме (продукты, товары, недвижимость, драгоценности и т.д.), в форме ценных бумаг или любой другой. Но, как правило, для расчета дохода используют его денежное выражение.

Для торговли доходом являются те средства, которые предприниматель зарабатывает продажей товаров, для семьи – сумма зарплат, пенсий и пособий всех ее членов.

Из чего складывается доход в бизнесе?

Источники дохода у каждого предпринимателя свои, но в целом доход в любом бизнесе приносят клиенты, которым необходимы предлагаемые товары или оказываемые услуги. В торговле доходом будут денежные средства, которые остались после реализации товаров и расчета с поставщиками.

Для компании, оказывающей услуги, доход – это деньги, которые остаются после оплаты комплектующих и расходных материалов. Доход, в отличие от прибыли, всегда будет положительной величиной. Каждому предпринимателю известно, что новое, только что открытое предприятие приносит очень мало дохода, потому что о нем практически никто не знает, и у него мало клиентов. С течением времени предприятие «раскручивается» — проводит рекламную кампанию, зарабатывает репутацию и обзаводится постоянными клиентами.

Каждому предпринимателю известно, что новое, только что открытое предприятие приносит очень мало дохода, потому что о нем практически никто не знает, и у него мало клиентов. С течением времени предприятие «раскручивается» — проводит рекламную кампанию, зарабатывает репутацию и обзаводится постоянными клиентами.

Если это магазин, то клиентами становятся либо жители окрестных домов, либо те, кто заинтересован в приобретении предлагаемых товаров. Но даже если предприятие уже приобрело постоянных клиентов и заслужило хорошую репутацию, оно должно постоянно работать над расширением бизнеса и улучшением качества услуг, чтобы не потерять источник своего дохода.

Что такое доход простыми словами?

Если говорить максимально просто, доходом называется любое поступление в кассу предприятия, полученное в результате его деятельности. Продали партию товара – получили доход.

Пришла арендная плата за сдаваемую арендаторам недвижимость или оборудование – получили еще немного дохода. Истребовали с конкурента штраф за недобросовестную конкуренцию – это тоже доход.

Однако доходом не будет считаться, например, взнос одного из собственников, направленный на увеличение оборотного капитала. Кредит, который предприятие взяло для расширения производства, тоже не является доходом. Только те средства, которые получены в ходе целенаправленной деятельности, могут быть названы доходом. Источников дохода может быть несколько. Одна и та же компания может продавать велосипеды, держать мастерскую по их ремонту и пункт их проката. Все средства, которые зарабатывают эти подразделения, идут в счет доходов компании.

Источников дохода может быть несколько. Одна и та же компания может продавать велосипеды, держать мастерскую по их ремонту и пункт их проката. Все средства, которые зарабатывают эти подразделения, идут в счет доходов компании.

От чего зависит доход фирмы?

Доход любой компании – это совокупность денежных поступлений в ее кассу. Величина этих поступлений зависит:

— от объемов производства, производительности оборудования и труда рабочих, себестоимости продукции – для производственного предприятия;

— от спроса, оборота, объемов продаж – для торгового предприятия;

— от величины клиентской базы, себестоимости и качества оказания услуг – для компании, которая занимается оказанием услуг потребителям.

Безусловно, любая компания заинтересована в том, чтобы ее доход стабильно увеличивался. Для этого необходимо постоянно анализировать деятельность фирмы, искать и устранять нецелевые расходы, расширять клиентскую базу, повышать качество товаров и сервиса, проводить рекламные кампании.

Что приносит хороший доход?

Выбирая сферу деятельности для открытия своего дела, будущий предприниматель обязательно задумывается, что приносит хороший доход и чем имеет смысл заниматься.

На самом деле практически любая деятельность, приносящая людям пользу или удовольствие, будет востребована, если предлагать достаточно качественные товары или хороший уровень сервиса по адекватным ценам. Но для этого необходимо быть специалистом в своей сфере деятельности, уметь то, чего не умеет большинство конкурентов, и предлагать это своим клиентам. Тому, кто сумеет так организовать свое дело, обеспечен хороший стабильный доход.

Но для этого необходимо быть специалистом в своей сфере деятельности, уметь то, чего не умеет большинство конкурентов, и предлагать это своим клиентам. Тому, кто сумеет так организовать свое дело, обеспечен хороший стабильный доход.

www.mnogo-otvetov.ru

Торговая прибыль

Торговая прибыль – это прибыль, которая появляется благодаря существующей разнице между стоимостью производства продукции и стоимостью, по которой эта продукция реализуется потребителю.

Понятие торговая прибыль возникло с расцветом капиталистического общества. Если рассматривать прибыль в условиях простого товарного производства, то она появляется в результате неэквивалентного обмена. Получение торговой прибыли возможно даже при разобщенности рынков сбыта, высокой конкуренции.

В современном понимании, на основании терминологии, характерной для капиталистического общества, торговая прибыль является составляющей частью прибавочной стоимости, которая производится в результате использования наемного труда и присваивается торговыми капиталистами.

По сути, прибыль – это результат продажи товара по цене, выше себестоимости. Однако в развитых экономиках, такая трактовка мало распространена, так как торговая прибыль может извлекаться только в результате производственных процессов и развитого товарного обращения.

Если понимать торговую прибыль, как часть прибавочной стоимости, то она мало изменяется в процессе смены форм стоимости, так как она появляется в результате перераспределения совокупной прибавочной стоимости между

промышленностью и капиталистами.

Образование торговой прибыли происходит в результате действия закона средней прибыли. Реализация продукции возможно только при выходе на рынок и участии в конкуренции между отраслями. Промышленные капиталисты реализуют товар по себестоимости или по ценам, ниже себестоимости (следствие высокой конкуренции в современной рыночной экономике), а торговые капиталисты устанавливают итоговые цены и в итоге, торговая прибыль предстает как разница между себестоимостью и конечной стоимостью.

Торговая прибыль сильно различается при различных экономических подходах. Так, при высокой межотраслевой конкуренции прибыль сильно коррелирует со средней нормой, при капитализме увеличить торговую прибыль можно только путем неэквивалентного обмена. Нередко торговые капиталисты устанавливают цены, мало соответствующие среднерыночным, тем самым создавая условия для искусственной инфляции. При этом стоимость, по которой товар приобретается у промышленных капиталистов, может быть крайне низкой. При империализме основная конкуренция идет между монополиями, соответственно остальным участникам рынка приходится устанавливать цены, эквивалентные монопольным. Монополии же могут извлекать сверхприбыли.

В условиях социалистического общественного строя, понятие торговой прибыли видоизменяется. Суть в том, что все предприятия функционируют в единых условиях государственного национального хозяйствования. Торговая прибыль понимается, как часть прибавочного продукта. Она образовывается в результате постепенного изменения цен в сторону увеличения. Извлеченная прибыль может быть направлена на материальные поощрения и на развитие торговли.

Виды торговой прибыли

- Первый тип – прибыль, которая извлекается капиталистическими торговцами в ходе эксплуатации мелкой промышленности. Покупка производится по ценам ниже себестоимости, а реализация – по максимально возможным в условиях определенного рынка. То есть происходит своего рода присвоение значительной части прибавочной стоимости, которая производится в необходимом объеме за счет мелких производителей. В результате происходит формирование класса наемных рабочих, а также отчуждение собственности производителей в пользу торговых капиталистов. Подобный процесс повсеместно происходил на территории России в прошлом веке.

- Другой вид – торговая прибыль, производимая в результате неэквивалентного обмена. Суть ее также в эксплуатации, но не производителей, а наемных работников.

- Торговая прибыль третьего типа извлекается в результате перепродажи. Стоимость производства единицы продукции сильно варьирует в различных странах из-за разного подхода и экономической стратегии. Соответственно в местности со слаборазвитыми экономическими отношениями стоимость товара от различных производителей значительно отличается. Это позволяет извлекать торговую прибыль.

Вся торговая прибыль складывается сразу из всех трех форм. Норма прибыли – это результат деления полученной прибыли на размер капитала, авансированного в производство в рамках определенного временного периода.

В настоящее время ярко выражена тенденция к конкуренции за получение максимальной нормы прибыли между промышленными капиталистами и торговыми. Такая борьба позволяется удерживать среднерыночные цены и формировать стабильные нормы прибыли.

utmagazine.ru

Торговая прибыль - это... Что такое Торговая прибыль?

Лит.: Маркс К., Капитал, Маркс К. и Энгельс Ф., Соч., 2 изд., т. 25, ч. 1, гл. 17; Ленин В. И., Развитие капитализма в России, Полн. собр. соч., 5 изд., т. 3.

А. А. Хандруев.

dic.academic.ru

Отчет о прибылях и убытках торгового предприятия

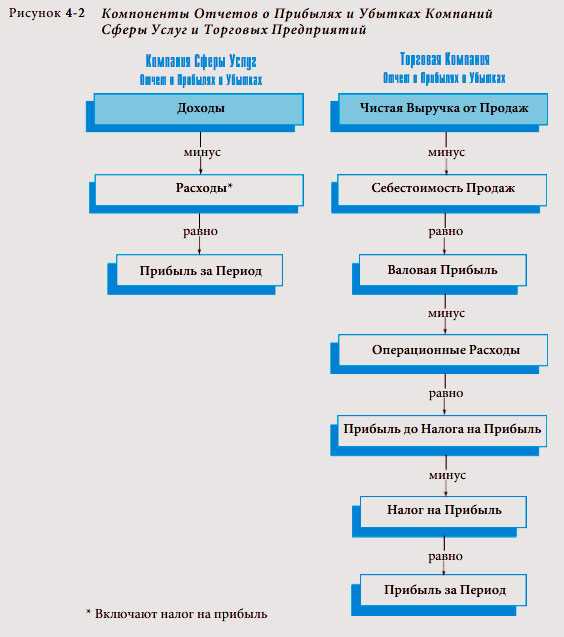

Компаниям сферы услуг, для управленческого учета нужен только простой отчет о прибылях и убытках. Для них, как показано на рисунке 4-2 , прибыль за период - это разница между доходами и расходами.

Торговым же компаниям, так как они покупают и продают запасы, необходим более сложный отчет о прибылях и убытках. Как показано на рисунке 4-2 , отчет о прибылях и убытках торгового предприятия состоит из четырех основных частей: (1) чистые продажи, (2) себестоимость проданных товаров, (3) операционные расходы и (4) налоги на прибыль.

Существуют также промежуточные суммы для (1) валовой прибыли, (2) прибыли до налога на прибыль и (3) прибыли за период. Основная разница между отчетами о прибылях и убытках торгового предприятия и предприятия сферы услуг заключается в том, что торговое предприятие должно рассчитать валовую прибыль до вычета операционных расходов и налога на прибыль.

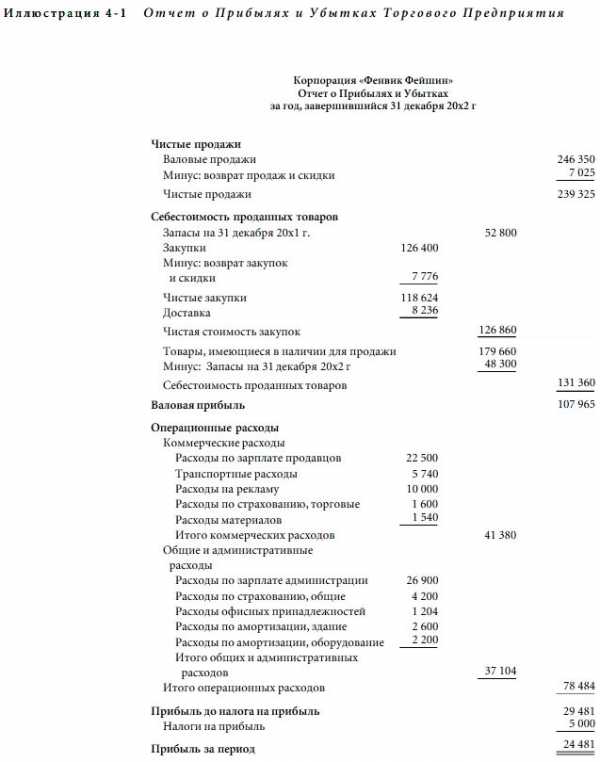

Ниже рассматривается отчет о прибылях и убытках для корпорации «Фенвик Фейшин», представленный на иллюстрации 4-1 , который будет служить примером отчета о прибылях и убытках торгового предприятия.

Чистые Продажи

Первая основная часть отчета о прибылях и убытках торгового предприятия - это чистые продажи, часто называемые просто продажами. Чистые продажи состоят из валовых поступлений от продажи товаров, или валовых продаж, за вычетом возврата продаж и любых разрешенных скидок. Валовые продажи состоят из общей суммы продаж за денежные средства и в кредит за данный учетный период. Даже если деньги не могут быть получены до следующего учетного периода, то доход признается, в соответствии с правилом признания дохода, как полученный, когда право собственности на товары переходит от продавца к покупателю в момент продажи товаров. Возврат продаж и скидки - это возврат денежных средств, записи по кредиту счета и скидки на продажную цену за дефектный или по каким-либо причинам не устраивающий покупателя полученный товар. Если покупателям предоставляются другие виды скидок (например, см. дополнительную цель 8), то они также должны быть вычтены из валовых продаж.

Руководство, инвесторы и другие лица часто используют объем и тенденцию продаж в качестве индикаторов будущего развития фирмы. Повышение уровня продаж предполагает рост; снижение уровня продаж указывает на возможность снижения будущей прибыли и другие финансовые проблемы. Для выявления тенденций часто используются сравнения объемов чистых продаж за различные учетные периоды.

Себестоимость Проданных Товаров

Себестоимость проданных товаров, часто просто себестоимость продаж, - это сумма, уплаченная торговым предприятием за товары, проданные в течение учетного периода, которая является второй значительной частью отчета о прибылях и убытках торгового предприятия. Метод подсчета себестоимости проданных товаров иногда бывает непонятен, потому что он принимает во внимание как запасы, имеющиеся в наличии на начало учетного периода, или запасы на начало периода, так и запасы, имеющиеся в наличии на конец учетного периода, или запасы на конец периода. Запасы на конец периода отражаются в бухгалтерском балансе на конец учетного периода и становятся запасами на начало следующего учетного периода.

Расчет себестоимости проданных товаров для корпорации «Фенвик Фейшин», основанный на отчете о прибылях и убытках (иллюстрация 4-1 ), представлен на рисунке 4-3 . Стоимость товаров, имеющихся в наличии для продажи в течение года является суммой двух факторов, запасов на начало периода и чистой стоимости закупок в течение года. В данном случае товары, имеющиеся в наличии для продажи, составляют 179 660 (52 800 + 126 860).

Если бы компания продала все товары, имеющиеся в наличии для продажи, в течение данного учетного периода, то себестоимость проданных товаров была бы равна себестоимости товаров, имеющихся в наличии для продажи. Однако в большинстве предприятий часть товаров останется непроданной на конец года. Эти товары, или запасы на конец периода, должны быть вычтены из себестоимости товаров, имеющихся в наличии для продажи, для определения себестоимости проданных товаров. В случае «Фенвик Фейшин» запасы на конец периода на 31 декабря 20x2 г. составили 48 300. Таким образом, себестоимость проданных товаров равна 131 360 (179 660- 48 300).

Важным компонентом раздела себестоимости проданных товаров является чистая стоимость закупок, состоящая из чистых закупок и транспортных расходов на их доставку. Чистые закупки равны совокупным закупкам за минусом таких статей, как возврат закупок и любые разрешенные поставщиком скидки, например, за досрочную оплату (см. дополнительную цель 8). Так как плата за перевозку (или транспортировку) закупленных товаров является необходимыми затратами для получения товаров для продажи, то сумма таких затрат прибавляется к чистым закупкам для получения чистой стоимости закупок. Несмотря на то, что информация по валовой прибыли является очень важной для управления прибыльностью, во многих странах не требуется раскрывать такую информацию для инвесторов и иных внешних пользователей. Однако растущее число компаний признают ценность таких раскрытий для пользователей (швейцарская компания «Роче», например) и раскрывают эту информацию добровольно.

Валовая Прибыль

Другим основным компонентом отчета о прибылях и убытках торгового предприятия является валовая прибыль - разница между чистыми продажами и себестоимостью проданных товаров. Для того чтобы преуспевать, торговые предприятия должны продавать товары по цене, превышающей их себестоимость, то есть валовая прибыль должна быть достаточной для оплаты операционных расходов и обеспечения соответствующей прибыли после уплаты налогов на прибыль. Менеджмент заинтересован как в объеме, так и в проценте валовой прибыли. Процент валовой прибыли рассчитывается путем деления валовой прибыли на сумму чистых продаж. В случае «Фенвие Фейшин» сумма валовой прибыли составляет 107 965, а процент валовой прибыли - 45,1% (107 965 / 239 325). Эта информация полезна при планировании хозяйственной деятельности. Например, руководство может попробовать увеличить объем совокупных продаж, снизив продажные цены. Эта стратегия уменьшает процент валовой прибыли, но она будет работать только в том случае, если общее количество проданных товаров увеличится достаточно для повышения абсолютной величины валовой прибыли. С другой стороны, руководство может решить поддерживать высокий уровень валовой прибыли от продаж и попытаться увеличить продажи и абсолютную величину валовой прибыли путем увеличения операционных расходов, таких как расходы на рекламу. Могут быть испробованы и другие стратегии для увеличения валовой прибыли от продаж, такие как снижение себестоимости проданных товаров путем использования усовершенствованных методов закупки товаров.

Операционные Расходы

Третью основную часть отчета о прибылях и убытках торгового предприятия составляют операционные расходы, которыми являются все расходы по ведению хозяйственной деятельности, кроме себестоимости проданных товаров. Они схожи с расходами компании сферы услуг. Обычно операционные расходы группируют по категориям, таким как коммерческие и общие расходы и административные расходы. Торговые расходы включают расходы по хранению и подготовке товаров к продаже; расходы по демонстрированию, рекламе и иным мероприятиям, содействующим продаже товаров; осуществлению продаж и доставке товаров покупателю, если продавец оплачивает стоимость доставки. Последние перечисленные расходы часто называют расходами по перевозке проданных товаров. В общие и административные расходы входят общие офисные расходы, которые включают расходы, относящиеся ко всей деятельности. Хотя общие расходы по размещению, такие как расходы на аренду, страхование, электричество часто классифицируются как общие и административные расходы, они также могут распределяться между торговыми и общими и административными категориями. Тщательное планирование и контроль над операционными расходами могут увеличить прибыльность компании.

Прибыль до Налога на Прибыль

Прибыль до налога на прибыль - разница между валовой прибылью и операционными расходами. Она является важным показателем прибыльности, потому что указывает, сколько прибыли заработало предприятие в результате своей деятельности. Прибыль до налога на прибыль также называют операционной прибылью или прибылью от операционной деятельности, потому что она представляет прибыль от обычной или основной хозяйственной деятельности компании. Так как налоговые ставки компаний могут отличаться, прибыль до налога на прибыль часто используется для сравнения прибыльности двух или более компаний либо подразделений внутри компаний.

Налоги на Прибыль

Четвертым основным компонентом отчета о прибылях и убытках торгового предприятия являются налоги на прибыль. Они указываются отдельно в отчете о прибылях и убытках, потому что устанавливаются законом и, следовательно, менее подвержены контролю руководства предприятия, чем другие статьи.

Прибыль за период

Прибыль за период - итоговая цифра или «нижняя строка» в отчете о прибылях и убытках, - это сумма, остающаяся после вычета операционных расходов и налогов на прибыль из суммы валовой прибыли. Это важный показатель результатов деятельности, потому что он представляет сумму прибыли предприятия, начисляемую акционерам. Это та сумма, которая добавляется к нераспределенной прибыли от всех видов хозяйственной деятельности, приносящих прибыль, в течение года. Как менеджмент, так и инвесторы часто используют показатель прибыли за период для того, чтобы оценить, насколько успешно действовало предприятие за последний учетный период.

fin-accounting.ru