Значение эквайринга простыми словами - в чем его суть, в чем ловушки, интернет-эквайринг + его безопасность. Эквайринговой сети

кто в нем учавствует, интернет-эквайринг + в чем ловушки

Банк-эквайер (также коммерческий банк или «эквайер») является финансовым учреждением, которое поддерживает банковский счет продавца. Контракт с эквайером позволяет торговцам обрабатывать операции с кредитными и дебетовыми картами. Банк-эквайер передает транзакции торговца вместе с соответствующими банками-эмитентами для получения платежа. Банк-эмитент является финансовым учреждением, которое выдает кредитные карты для потребителей от имени карты сети. Эмитент выступает в качестве посредника для потребителя и сети карточек, заключая договор с держателями карт на условиях погашения транзакций.

Эквайеры/Приобретающие банки являются зарегистрированными членами карточной сети, такими как MasterCard или Visa, и принимают (или приобретают) Сделки по этим дебетовым и кредитным сетям от имени продавца. Сеть карт соединяет с банками, которые выпускают кредитные карты, чтобы была возможность фиксировать платеж. Каждый раз, когда владелец карты использует дебетовую или кредитную карту при покупке, банк-приёмник либо одобряет, либо отклоняет сделки, основываясь на информации, которую карта и банк-эмитент записывают на учетную запись держателя карты.

Помимо управления всеми транзакциями, что совершается кредитной или дебетовой картой, эквайер также принимает на себя полный риск и ответственность, которые он обрабатывает. Из-за этого, эквайер взимает различные сборы за свои услуги. Эти сборы варьируются в зависимости от приобретателя, но они обычно оцениваются на регулярный график деятельности, такие как сделки, возвраты-отзывы платежей, а также другие различные ситуации и причины. Эквайер оценивает плату от имени себя, сети карточек и банка-эмитента. Прежде чем начать принимать оплату через сервер, нужно сделать несколько вещей. И одной вещью будет подписание контракта с покупателями. Эквайер, также известный как «банк кредитных карт», «банк-эквайер» или «коммерческий банк» - это банк или финансовое учреждение, лицензирован в качестве члена ассоциации карты, который создает и поддерживает банковский счет продавца. Как Visa, так и MasterCard имеют собственные правила и списки требований соответствия, чтобы стать покупателем.

Банк-эквайринг, иногда называемый банком обработки, является одним из ключевых игроков среди команды, который работает, чтобы получить средства от транзакции с помощью кредитной карты. Чтобы понять, что такое банк-эквайринг, нужно знать, что он выполняет роль посредника между процессором кредитных карт и ассоциациями карточек для обработки транзакций по картам. Ассоциации карт не имеют прямого отношения к торговцам, поэтому если хочется принять кредитные карты в своем коммерческом офисе, необходимо иметь торговый счет в зарегистрированном банке-эквайере. Эта учетная запись выступает в качестве хранилища для денег.

Хотя некоторые банки-эквайеры обрабатывают весь процесс транзакций по кредитным картам, большинство являются независимыми сторонними компаниями, которые управляют услугами обработки кредитных карт. Банк-эквайринг, имеющий отношения с банковскими карточками, затем присоединяется к стороннему процессору, чтобы можно было получать опату. Отношения с покупателями могут варьироваться в зависимости от типа сделки. Корпорации могут приобретать другую компанию посредством процесса сделки, который позволяет им заплатить согласованную цену за права собственности на другую компанию и интегрировать ее с их текущими бизнес-операциями. В платежной отрасли покупатель может также быть финансовым учреждением, которое сотрудничает с торговцем для завершения транзакций электронных платежей и обработки депозитов.

Что такое эквайринг

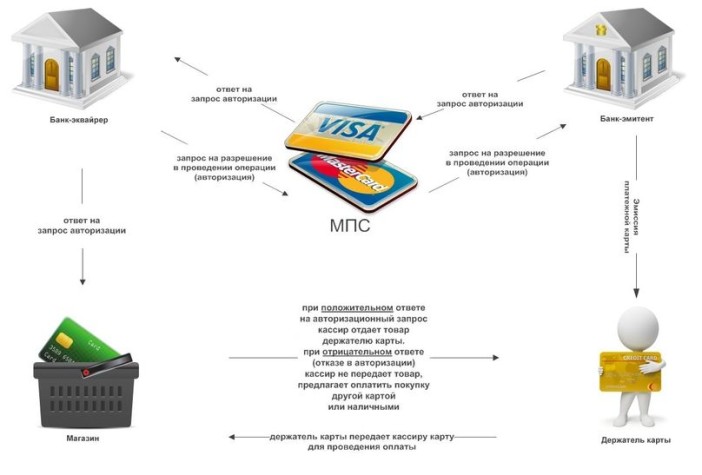

Когда торговцы хотят обрабатывать транзакции с кредитными и дебетовыми картами на сайте, нужно подписать контракт с банками-эквайерами. Затем, в процессе оплаты, покупатель разрешает транзакции с карточками и связывает банки-эмитенты. Всякий раз, когда владелец карты использует кредитную или дебетовую карту при покупке, банк-эквайринг разрешает или отклоняет транзакцию на основе данных из банка-эмитента и сети карт. Банк-эквайринг получает запрос от авторизации платежа торговца, а затем отправляет его в банк-эмитент для утверждения. Если покупка одобрена, средства депонируются на счет торговца (обычно через регулярные промежутки времени).

Определенные банки-эквайеры также берут на себя ответственность поставщика платежных услуг и предоставляют решения для обработки платежей. Существуют также банки, которые предоставляют полный комплекс услуг, с банком-эмитентом, приобретающим банк и поставщиком платежных услуг в одном месте.

Эквайер может также сотрудничать со сторонними поставщиками услуг доставки платежей.

Эквайринг банков также берет на себя риск и ответственность за обработанные транзакции. Вот почему эквайер взимает различные сборы (как правило, процент от всего объема проданных товаров) за свои услуги, такие как транзакции, возмещение и возврат платежей, чтобы назвать несколько. Важно также отметить, что онлайн-транзакции сопряжены с высоким риском нарушения конфиденциальных данных, поэтому все стороны, участвующие в процессе платежей, включая банк-эквайринг, должны соблюдать стандарты безопасности для предотвращения мошенничества.

Термин эквайер-банк (также называемый «торговым банком», «банком кредитных карт», «эквайером») означает независимые финансовые учреждения, которые разрешают и обрабатывают оплату от имени торговцев. В этом отношении банк-эквайринг заключает так называемое соглашение о принятии кредитной карты с торговцем, а также лицензионное соглашение с соответствующей ассоциацией кредитных карт. Торговец должен иметь соглашение о принятии кредитной карты с банком-эквайером, чтобы предлагать и принимать кредитные карты в качестве способа оплаты за свои товары. Название «эквайр-банк» выражает только одну из двух основных задач этого типа финансового учреждения. С точки зрения компании с кредитными картами, одна из двух основных задач включает в себя эквайринг новых торговцев, а затем пунктов приема кредитных карт как в физических магазинах, так и в онлайн-торговле. С каждым новым продавцом, который присоединяется к сети, расширяется распространение и общий объем продаж этого бренда кредитных карт. Вторая основная задача приобретающего банка заключается в обработке всех платежей по картам для купленных им торговцев. В контексте этих двух основных обязанностей в процессе оплаты кредитной карты более точный термин, таким образом, будет «эквайрингом и обработкой торгового банка».

Поставщики услуг платежных терминалов предоставляют техническую инфраструктуру (например, считыватели карт) в торговых точках, с которой торговцы могут принимать кредитные карты и передавать данные в банк-эквайринг для обработки. Поставщики платежных услуг похожи на поставщиков электронной коммерции. Вместо «физических» считывателей карт они предлагают и поддерживают электронные способы оплаты через защищенные шлюзы для интернет-магазинов. В дополнение к платежам по кредитным картам, они преимущественно включают прямой дебет, электронный банкинг, электронные кошельки и PayPal. Затем информация о транзакции передается в соответствующее финансовое учреждение для обработки. Для записи и передачи информации об оплате оба поставщика услуг обычно взимают фиксированную плату за транзакцию («плата за шлюз»).

Быстрый рост онлайн-торговли также ведет к увеличению спроса на безопасные онлайн-способы оплаты. Поэтому определенные банки-эквайеры также предлагают эту услугу. На практике они также берут на себя обязанности поставщика платежных услуг и предлагают интеграцию электронных платежных решений и обработку всех безналичных платежей из одного источника. Покупателем, также известным как банк-эквайринг или торговый банк, является банк, который выполняет функции посредника между торговцами и эмитентами в карточном объединении в электронных транзакциях. Фактически, этот банк отвечает за поток данных между этими двумя сторонами, и его название происходит от того, что он предлагает услуги по обработке кредитных карт банкам-эмитентам в рамках ассоциации. Другими словами, это финансовое учреждение получает платеж по карте. Однако для выполнения безопасной транзакции покупателю требуется процессор платежей, который является поставщиком программных технологий для установления соединения с ассоциациями карточек. Процессор платежей может воплощаться в двух формах: это может быть подразделение банка или может быть полностью независимым учреждением, которое работает в партнерстве с банком.

Эквайерам также следует понимать, что когда транзакция с кредитной картой завершается, это финансовое учреждение принимает капитал от клиента и вносит депозит платежа с вычитаемыми взносами на счет торговца и оттуда на его счет проверки бизнеса. Эта стратегическая позиция придала ему большое международное значение, обусловленное его постепенным ростом как в клиентской базе, так и в количестве транзакций, и, таким образом, она превратилась в ключевого игрока в мировой экономике. По сути, термин «приобретающий банк» очень неоднозначен по той причине, что в зависимости от рынка бренды ассоциации карт также могут функционировать как таковые. Более того, независимая организация по продажам, которая обычно выступает в качестве банковских агентов, также может действовать как банк-эквайринг, поскольку банки и платежные процессоры не могут всегда выполнять эту функцию. Хотя эти ситуации являются скорее исключением, чем правилом, важно помнить об этом.

При корпоративном приобретении эквайером является компания, приобретающая другую компанию по указанной цене. Корпоративные приобретения обычно согласовываются двумя сторонами. Они позволяют приобретающей компании полностью захватить бизнес по определенной цене. Приобретающая компания считает, что они получают прибыль от выкупа другой компании.

При приобретении с участием публичной компании эквайер видит кратковременное падение цены акций при приобретении компании. Снижение обычно связано с неопределенностью транзакции и премией, которую эквайер оплачивает для покупки.

В соглашении покупатель является сторонним партнером торговца. Торговцы должны сотрудничать с финансовым учреждением для обработки электронных транзакций и получения электронных платежей. Торговый покупатель обычно является поставщиком банковских услуг, который управляет электронными депозитами средств от клиентов, уплаченных на торговый счет. Торговый покупатель также может быть известен как расчетный банк, поскольку они облегчают обмен информацией и оплату торговых платежей.

Каждый раз, когда для совершения платежа используется дебетовая или кредитная карта, необходимо связаться с эквайером для обработки и расчета. Он может диктовать виды платежей, которые разрешает обрабатывать. У него есть отношения с сетью провайдеров, включая крупные процессоры. Некоторые эквайеры могут иметь только сетевые права с одним фирменным карточным процессором, что может ограничивать типы фирменных карточек. Эквайер будет взимать плату с различных комиссий, которые подробно описаны в их соглашении. Большинство из них взимают плату за транзакцию, а также ежемесячную плату. Плата за транзакцию приобретателя покрывает расходы, связанные с сетевой обработкой. Ежемесячные сборы также могут взиматься для покрытия различных других аспектов обслуживания счета.

Кто участвует в обработке транзакции

Процесс оплаты кредитной карты основан на сотрудничестве между несколькими сторонами и происходит на нескольких отдельных этапах. Обзор всех сторон, участвующих в транзакциях по кредитным картам, и индивидуальных обязанностей каждого из них:

- Ассоциация кредитных карт: компании зонтичного бренда для кредитных карт обычно структурированы на основе принципа ассоциации. Ассоциации карт выдают лицензии на выдачу своих карт банку-эмитенту и определяют правила использования (потребители) и обработки (банк-эквайринг).

- Банк-эмитент: является финансовым учреждением, с которым потребитель заключает договор о кредитной карте и что в конечном счете, также выдает кредитную карту клиента (клиент банка). Для этой цели эмитент требует от компании лицензии. Поэтому банк-эмитент несет ответственность за расчеты с клиентом.

- Держатель кредитной карты (клиент): Клиент может выбирать из различных брендов кредитных карт, а также из различных банков-эмитентов и их соответствующих условий. Он решает свои оплаты по картам исключительно своим банком-эмитентом, который также несет ответственность за выдачу чеков. Когда держатель карты производит платеж с использованием своей кредитной карты у торговца, банк-эквайринг проверяет действительность этой транзакции, а затем, когда это применимо, разрешает банку-клиенту владельца карты переводить соответствующую сумму со счета клиента.

- Торговец (контрактный партнер): С этой точки зрения продавец является дополнительной точкой приема коммерческой кредитной карты, в которой карты принимаются в качестве способа оплаты. Если продавец хочет предложить своим клиентам оплату по картам, им сначала необходимо заключить так называемое соглашение о принятии карты с эквайером, где регулируются условия оплаты и безопасности, а также начисления. Затем эквайер обрабатывает всю оплату по картам для торговца с помощью конкретной карты, а также дополнительные варианты электронных платежей, если это применимо, и решает их с различными банками-эмитентами держателей карт.

- Эквайер-банк (торговый банк): обрабатывает авторизацию и обработку всех операций с кредитными картами для приобретенного, связанного с контрактом торговца с определенным брендом кредитных карт. Они получают определенный процент от всех продаж от продавца. Торговый банк, в свою очередь, должен заплатить фиксированную часть этого в банках-эмитентах держателей карт.

Ловушки

Есть значительные недостатки, которые следует избегать при рассмотрении эквайринга, в том числе:

- Возможные столкновения между корпоративной культурой и корпорацией, которую хочется купить.

- Понимание как сотрудников, так и компании. Эти сотрудники могут почувствовать, что их работа может оказаться под угрозой во время консолидации (и их проблемы могут быть даже оправданы).

- Потенциальный рост задолженности на балансе, если заимствуются деньги для финансирования приобретения, что может повлиять на способность заимствовать дополнительные средства для других целей.

Также стоит подумать, что являясь генеральным директором публично торгуемой компании, совет директоров, безусловно, должен взвесить решение, и может иметь собственное мнение о том, является ли стратегия приобретения обоснованной и хорошо изученной.

В случае последующего аннулирования (возврата) держателем карты или со стороны торговца в случае возврата обратный платеж приводит к увеличению административной работы по всей цепочке платежей карт.

Возврат платежа происходит, когда возникает спор о действительности транзакции, и владелец карты просит вернуть их средства через банк-эмитент. Это может быть связано с тем, что товар был неисправен или не был получен. Или это может быть мошенничество, и покупатель не знает о покупке. Ассоциации карточек обычно рассматривают торговца как предприятие особо высокого риска, если более одного процента его платежей приводит к их возврату. Если банк-эквайринг сохраняет продавца, который имеет высокую частоту возврата, он будет оштрафован. Эти штрафы обычно передаются торговцу. Это само по себе является стимулом для бизнеса поддерживать высокие стандарты доставки и продукта для своих клиентов, а также внедрять службы обнаружения мошенничества для смягчения мошеннических транзакций.

Эквайринг банков играет ключевую роль в мире электронной коммерции, и важно, чтобы компании точно понимали, как они работают. Только тогда они смогут гарантировать, что затраты будут сведены к минимуму, и все будет работать гладко.

Безопасность

Из-за высокого риска в электронных транзакциях, эквайринг банков и всех поставщиков услуг, участвующих в процессе платежей по кредитным картам, должен соответствовать строгим стандартам безопасности и рекомендациям по предотвращению мошенничества. Правила проектируются в норме безопасности данных карт, поддерживаемом всеми основными ассоциациями: Visa (AIS и CISP), MasterCard (SDP), American Express (DSOP), Discover (DISC) и JCB).

Все финансовые учреждения, поставщики услуг, компании и торговцы, участвующие в цепочке платежей по кредитным картам и хранящие, обрабатывающие и передающие информацию о кредитной карте, должны иметь сертификацию PCI-DSS. Они должны демонстрировать безопасность своих компьютерных сетей через регулярные промежутки времени и проводить в большинстве случаев проверки на ежеквартальной основе.

Строгий стандарт безопасности PCI-DSS также применяется к продавцам. Им необходимо выполнить все необходимые условия для получения сертификата PCI-DSS от своего банка-эквайера. В электронной коммерции поставщикам платежных услуг PCI-DSS обычно назначается задача интеграции, регистрации и передачи интернет-платежей.

Положения PCI-DSS состоят из двенадцати строгих требований безопасности для компьютерных сетей всех сторон, участвующих в оплате кредитных карт. В случае нарушений могут быть наложены высокие финансовые санкции и ограничения, вплоть до отзыва лицензии на получение кредитной карты.

Что должно быть сделано, чтобы обезопасить эквайринг:

- Установка и обслуживание брандмауэра;

- Явные рекомендации по паролям и настройкам безопасности;

- Правила безопасности для сохраненных данных клиента;

- Шифрование передачи данных;

- Современная защита от вирусов;

- Обслуживание используемого программного обеспечения и приложений;

- Ограничение прав доступа;

- Уникальная идентификация пользователя для всех задействованных компьютеров;

- Ограничение возможностей физического доступа;

- Регистрация всех данных;

- Регулярные контрольные интервалы и внешние проверки безопасности на основе годового объема транзакций.

Интернет-эквайринг

Преимущества интернет-эквайринга:

- Максимизирование сбыта за счет «импульсивных покупок».

- Комфорт: оплата через онлайн, круглосуточно и когда угодно.

- Масштабность сбыта продукции.

- Минимизация издержек.

- Возможность продавать более обширным ассортиментом товаров.

- Максимальный контроль платежей.

- Расширение объема базы клиентов.

- Прозрачная торгово-ценовая политика. Интернет-эквайринг не содержит каких-либо скрытых сборов или нечетких формулировок.

- Быстрая интеграция. Документация является понятной.

- Своевременные выплаты. Деньги перечисляются на счет торговца вовремя и без каких-либо задержек.

- Защищенный шлюз оплаты. Обычно он соответствует стандарту, абсолютно безопасен и полностью поддерживает поток платежей.

Если есть веб-сайт и хочется принять онлайн-платежи через него, интернет-эквайринг необходим. Нужно поставить все необходимое, чтобы бизнес развивался с использованием справедливых ставок и завоевывал лидирующие позиции в своей области.

Принцип работы по совершению онлайн-эквайринга:

- Человек совершает покупку на веб-сайте. Закодированная информация мгновенно передается на серверах.

- Когда система борьбы с мошенничеством одобряет транзакцию, данные передаются в банк приобретения, а торговец получает уведомление о статусе платежа. В случае какой-либо мошеннической деятельности платеж будет отклонен, и данные будут добавлены в статический черный список после проверки.

- Приобретающий банк получает платежную информацию и инициирует запрос в банк-эмитент через платежные системы.

- Эмитент либо утверждает, либо отклоняет платеж, и информирует как платежную систему, так и эквайер.

- Эквайер мгновенно получает ответ банка-эмитента, а также уникальный код для принятия или отклонения транзакции.

- Эквайер уведомляет продавца о состоянии оплаты.

- Клиент получает подтверждение успешной оплаты.

Если еще нет идеи принимать оплату картам на сайте, стоит оценить все преимущества интернет-эквайринга.

www.finanbi.ru

Интернет-эквайринг – ТОП25 банков, сравнить тарифы 2018 на онлайн-эквайринг

Содержание

- Что такое Интернет-эквайринг

- Механизм работы

- Подключение

- Интеграция

- Виды эквайринговых партнёров

- Банки-эквайеры

- Платёжные агрегаторы

- Основные характеристики

- Тарифы

- Поддержка

- Резервирование

- Безопасность и фрод-мониторинг

- Платёжная форма

- Дополнительные функции

- Как выбрать идеальный эквайринг

Что такое Интернет-эквайринг

- Интернет-эквайринг — оплата товаров и услуг картой в интернете.

- Торговый эквайринг — оплата товаров и услуг картой оффлайн (тот самый терминал в супермаркете).

- Мобильный эквайринг — оплата картой оффлайн с помощью специального устройства (MPOS) и телефона/планшета.

Механизм работы

Чтобы выбрать идеального эквайрингового партнера, важно понимать, как работает оплата картами «под капотом»:

- В самом простом случае после выбора товара и способа платежа магазин переадресовывает покупателя на страницу эквайрингового партнера, где плательщик вводит данные карты.

- Далее банк-партнер магазина (эквайер) делает запрос в МПС (Международная Платежная Система, VISA/MasterCard и другие).

- Затем МПС запрашивает подтверждение операции у банка, выдавшего карту покупателю (банк-эмитент).

- Эмитент может запросить дополнительное подтверждение у держателя карты (3DS). Параллельно проводятся проверки на вероятность мошенничества в данной транзакции (фрод-мониторинг).

- После подтверждения или отклонения платежа эмитент транслирует ответ в обратную сторону: эмитент-МПС-эквайер-магазин.

- Наконец магазин передает товар покупателю (для торгового эквайринга) или создает заказ, в случае интернет-оплаты. При этом стоит заметить, что финансовые расчеты производятся не мгновенно: эмитент лишь блокирует средства на карте плательщика, а окончательно деньги перечисляются в течение нескольких суток, в зависимости от схемы расчета конкретных банков. Однако, магазину интересно получать поступления как можно раньше, поэтому эквайринговые партнеры обычно зачисляют платежи на счета магазинов в течение 1-3 дней.

Подключение

После выбора партнера подключение эквайринга для сайта начинается с подачи документов. Вам потребуются:

- Регистрационные данные. Для предприятий, которые были зарегистрированы до 1 июля 2002 года, нужно предоставить свидетельство о внесении в Единый государственный реестр юридических лиц; после этой даты требуется свидетельство о регистрации, выданное налоговой инспекцией.

- Свидетельство о постановке на учет в налоговый орган.

- Выписка из Единого государственного реестра юридических лиц.

- Все сопутствующие учредительные документы с отмеченными внесенными изменениями в них.

- Документы, свидетельствующие о назначении главного бухгалтера и руководителя.

- Договор аренды или права собственности на недвижимое имущество, расположенное по фактическому адресу организации, указанном в подаваемой заявке.

- Справка от банка, в которой подтверждается наличие корреспондентского счета или копия договора о рассчетно-кассовом обслуживании.

- Лицензия на задекларированные виды деятельности. Отдельно выделим ограничения онлайн-продаж для некоторых категорий товаров. Согласно законодательству РФ, далеко не все товары можно продавать онлайн. Например, запрещены к продаже алкоголь, табак, лекарства. Ознакомьтесь со ст.26.1 закона «О защите прав потребителей» и Правилами продажи товаров дистанционным способом от 27.09.2007 № 612.

- Анкета или заявление на подключение эквайринга от выбранного провайдера.

Интеграция

Чтобы начать принимать платежи, после оформления договора необходимо провести техническую интеграцию. Есть несколько вариантов:

- Полная интеграция. Разработчики вашего самописного сайта реализуют API эквайрингового партнера. Самый долгий, но функциональный способ интеграции. В зависимости от опций выбранного партнера, вы сможете кастомизировать платежную страницу, сохранять данные карт для упрощения последующих покупок, подключать не только карточные операции и использовать другие функции, повышающие конверсию. Для небольших сайтов с малым оборотом такой тип интеграции может оказаться излишне трудозатратным. Дополнительно существует возможность ввода данных карты на стороне магазина (WS-интеграция). Для этого необходимо получить сертификат PCI DSS и провести отдельную техническую интеграцию.

- Модульная интеграция. Если ваш сайт создан на основе популярной CMS (1C Bitrix, Joomla, WordPress) и выбранный партнер имеет специальный программный модуль, ваши технические специалисты достаточно быстро могут настроить прием платежей в административной панели. Таким образом интеграция пройдет быстрее, но возможны технические сложности и вам не будет доступен весь функционал эквайрингового партнера.

- Легкая интеграция. Можно настроить переадресацию на платежную страницу партнера, чтобы покупатель совершал все действия по оплате там. Самый быстрый способ начать принимать платежи, но весьма ограниченный по функциональности.

Виды эквайринговых партнеров

Теперь поговорим о выборе эквайера для сайта. Для владельца интернет-ресурса есть два способа подключить оплату товаров или услуг онлайн: заключать отдельный договор и технически подключать каждую платежную систему, или воспользоваться услугами агрегатора и пройти тернистый путь подключения только один раз: одна интеграция + один договор делают доступными великое множество платежных систем, от интернет-кошельков и карточной оплаты, до торгового и мобильного эквайринга или платежных терминалов.

Банки-эквайеры

В этом случае магазин заключает прямой договор с банком-эквайером, размещает расчетный счет и получает возможность принимать оплату картами. Банк обрабатывает платежи и переводит в магазин средства за вычетом комисии.

Желая проверить надежность потенциального потребителя эквайринговых услуг, банки при подключении требуют предоставления дополнительных документов. Кроме того, есть ограничения по обороту: обычно подключение возможно только при месячном обороте свыше 500000-1000000 р., у некоторых банков выше.

Для крупного бизнеса с большим числом платежей зачастую выгоднее подключать каждую платежную систему напрямую — в этом случае можно хорошо выиграть по ставке комиссии, чего не сможет дать интегратор. Кроме того, крупные компании обычно хотят бОльшую кастомизацию и специальные опции, например полное брендирование платежной формы, специальные сценарии оплаты, отдельные лимиты, выходящие за рамки стандартных, интеграцию с внутренними системами сайта и т.д.

Стоит заметить, если выбранный банк будет недоступен — например по техническим причинам — ваши платежи «встанут». Поэтому во избежание такой ситуации рекомендуется иметь резервный канал приема платежей. Интеграторы почти всегда имеют несколько процессинговых партнеров, что поможет избежать остановки ваших платежей. Кроме того, банки часто не имеют полноценного личного кабинета, где сотрудники вашего сайта могут делать запросы на изменение условий, изучать причины отклонения платежей или выгружать реестры с проведенными операциями. Это происходит из-за того, что для большинства банков-эквайеров нужная вам услуга не является профильной.

Дополнительные сложности: при исследовании предложений банков вам придется обзванивать каждый из них для уточнения условий, так как на сайтах зачастую нет всей нужной информации. К тому же, такое прямое подключение будет длиться заметно дольше, вплоть до нескольких месяцев.

Платежные агрегаторы

Подобные организации специально созданы для того, чтобы упростить жизнь владельцам интернет-магазинов и снять часть банковских ограничений, например на стартовый оборот. Плюс, такие посредники предоставляют полный спектр платежных систем, помимо оплаты банковской картой. Они интегрируются с несколькими банками, интернет-кошельками и прочими системами, а затем предоставляют магазинам единые API и договор на все сервисы сразу. Магазин платит за эти преимущества более высокой ставкой комиссии.

Возможности

1. Тарифы

Прямое подключение к банку-эквайеру выгодно только для крупных компаний: привлекательные 2% комиссии могут оказаться доступны только для гигантов бизнеса с миллионными оборотами. Разброс ставок на рынке от 1 до 5%, в зависимости от вашего типа деятельности (MCC в терминах МПС) и оборота.

Посредники в приеме платежей, напротив, часто имеют сбалансированные тарифные сетки специально для малого и среднего бизнеса. Это достигается за счет огромного числа операций с учетом всех магазинов и снижения ставок на стороне эквайера для этого провайдера услуг.

2. Поддержка

Убедитесь, что выбранный партнер имеет call-центр с доступностью 24/7/365 и тикетную систему для разбора двойных списаний, отклоненных или ошибочных операций. Так же желательно проверить время реакции на запрос: вам не понравится если при внезапной остановке платежей вам придется часами ждать ответа от службы поддержки. Дополнительно стоит уточнить, могут ли обращаться в поддержку агрегатора ваши клиенты или же запросы принимаются только от ваших сотрудников. Это влияет на необходимость иметь свою службу поддержки. Здесь же замечу, вам потребуется инструмент управления транзакциями: отмена, возврат, выгрузка и прочее. Для этого многие крупные интеграторы имеют личный кабинет. Обязательно изучите функционал ЛК.

3. Резервирование

Уточните у выбранного партнера, что произойдет при техническом сбое. Крайне желательно, чтобы платежный партнер имел возможность быстро (до получаса) вручную или автоматически переключить ваш магазин на другого эквайера. Увы, при прямой интеграции с банком это невозможно, что вынуждает вас самостоятельно решать проблему — заключать второй или даже третий договор.

4. Безопасность и фрод-мониторинг

Для снижения вероятности мошенничества существует технология 3D-secure. Для покупателя это выглядит как дополнительное подтверждение операции одноразовым кодом от банка, почти всегда посредством SMS. Код высылает банк, выдавший карту (эмитент). Для магазина преимущество двухэтапности в том, что в случае оспаривания операции держателем карты (chargeback) все риски и ответственность на эмитенте, а не на магазине, как в случае неиспользования 3DS.

Существует несколько вариантов настройки 3DS для магазина:

- Full-3DS — двойное подтверждение для всех карт. Если карта не участвует в программе 3DS, платеж будет отклонен. Применяется для высокорисковых категорий деятельности или крупных платежей от анонимных для вашего сайта пользователей.

- 3DS — обычно 3DS запрашивается эквайером, но по решению эмитента проверка может не проводиться. Традиционный вариант настройки.

- Non-3DS — отключение 3DS требует дополнительных проверок магазина со стороны банка и используется для повышения конверсии (исключение шага из процесса оплаты) для доверенных операций. Например, для регулярных покупок с зарегистрированного аккаунта или для платежей на минимальные суммы.

Кроме того, все данные, передаваемые в банк-эквайер, должны быть защищены по стандарту PCI DSS (Payment Card Industry Data Security Standard), который включает в себя огромный комплекс требований к участникам платежных процессов и регулярные аудиты. Убедитесь что ваш эквайринговый партнер сертифицирован не ниже Level 2. Такой знак качества гарантирует вам зашифрованное хранение данных карт и их передачу.

Отметим, что даже при столь внушительном комплексе защиты мошенники могут использовать украденные данные карт. Во избежание этого платежные системы используют отдельные сервисы фрод-мониторинга. Проверяются истории операций с этой карты, velocity (невозможно сделать покупку из Дубаи, а через полчаса из Москвы), не было ли замечено устройство в махинациях с картами и другие параметры. Существуют внешние вендоры, куда для каждой транзакции отправляется неперсонализированная, обобщенная информация об операции и система разрешает или отклоняет платеж.

Крупные же платежные сервисы реализуют их самостоятельно для более тонкой настройки правил анти-фрода. При выборе эквайрингового партнера вы можете поинтересоваться какой именно антифрод-сервис используется и возможна ли кастомизация правил для вашего магазина.

5. Платёжная форма

Как показывают исследования конверсии в e-commerce, платежная форма оказывает наибольшее влияние на успешность покупки: от 10 до 30% корзин «бросаются» именно на этом шаге. Поэтому эквайринговые партнеры стараются максимально оптимизировать страницу ввода карточных данных.

Например, если вы настроили переадресацию на страницу партнера, пользователь может уйти, не дождавшись редиректа, или же не увидеть логотипа вашего сайта после переадресации и посчитать это подозрительным. Для исправления существует i-frame — внедрение платежной формы (страницы эквайера) на ваш сайт. Также можно реализовать форму во всплывающем окне. Таким образом исключается шаг из процесса оплаты и повышается конверсия.

Для более тесной интеграции платежной формы используются брендирование в точности под ваш сайт, цветовые схемы, разные варианты самой платежной страницы.

Однако, количество полей на платежной форме и правила их заполнения гораздо важнее цветовой схемы. Для большей вероятности покупки нужно сократить форму до минимума, запрашивать только необходимые данные: номер карты и CVC(CVV). И то, от номера карты тоже можно отказаться: вам помогут услуги привязки карты и безакцептные платежи (рекурренты).

ФИО держателя карты помогает в борьбе со фродом, но некоторые банки уже не считают его обязательным полем.

Обязательно уточните у потенциального эквайрингового партнера, какие варианты кастомизации набора полей платежной формы вам будут доступны после подключения.

6. Дополнительные функции

Кроме базовых элементов вроде безопасности и поддержки 24/7/365, каждый эквайер предлагает разнообразные дополнения для повышения простоты оплаты и облегчения жизни владельца магазина. Эти дополнения и делают эквайринг идеальным.

- Холдирование (заморозка/частичное списание): если покупатель сделал заказ и оплатил его, а товара не оказалось на складе, часть платежа придется вернуть. Без холдов это заняло бы несколько дней. С заморозкой платеж «под капотом» проходит в две стадии: сначала деньги только блокируются на карте (авторизация), а когда магазин подтверждает полноту заказа, совершается списание (клиринг). Конечный покупатель заметит разницу только в случае частичной или полной отмены платежа: деньги вернутся практически мгновенно.

- Рекурренты (повторяемые/безакцептные/автоплатежи): сервисы с подпиской хотят повысить повторяемость заказов, будь то подписка на журнал или оплата коммунальных платежей. Для этого реализована возможность однажды сохранить данные карты и далее совершать платежи по расписанию без захода плательщика на карточную форму. Иногда требуется SMS-подтверждение, но только факта списания, а не 3DS.

- Длинная запись: для покупки авиабилетов необходимо передавать данные рейса и покупателя. Иначе плательщик вынужден вводить информацию дважды, а поскольку авиа является рисковой категорий услуг, детали полета послужат дополнительным инструментом предотвращения мошенничества.

- Привязка (сохранение) карты в процессе платежа: если вы предлагаете клиентам привязать карту к аккаунту для упрощения покупок, многие могут отказаться от прохождения отдельного процесса. Некоторые эквайеры предлагают привязывать карту в процессе покупки, что очевидно проще для покупателя и положительно сказывается на конверсии в привязке карт.

- Возвраты и частичные возвраты: к сожалению, не все платежные системы поддерживают возврат операции. С карточными платежами ситуация обстоит несколько проще, но есть свои нюансы, поэтому уточните сроки возврата заранее. Ваши покупатели будут недовольны ожиданием в течение недели. Также важно наличие частичных возвратов: а что, если клиенты вернут только один товар из пяти?

- mPOS: часто небольшие интернет-магазины не имеют оффлайн-точек продаж, но размещают стенды на выставках и других мероприятиях, где есть покупатели. Люди привыкли к оплате картой везде, и вы можете лишиться части покупок, не дав им такой возможности. При этом полновесный торговый эквайринг часто оказывается ненужным или не окупается, если оффлайн-точки нет, или у вас слишком маленький оборот для подключения. На помощь приходит мобильный эквайринг: mPOS + устройство, подключённое к интернету. Банковская карта считывается mPOS-устройством, а специальное приложение в телефоне/планшете проводит платеж.

- Мобильность: уточните, есть ли у потенциального партнера отдельная версия карточной формы для мобильных платформ (iOS, Android, Windows Mobile). Иначе вам придется пройти путь поиска эквайера снова, так как не все компании поддерживают мобильность или же не оптимизируют десктопную версию специально. Так же обратите внимание, что некоторые банки и агрегаторы помогут встроить платежный функционал в ваше мобильное приложение.

- Ручное выставление счетов: отправка покупателю счета на почту/SMS/в соц.сети для оплаты. Останется только перейти по ссылке и подтвердить платеж. Полезно для предложений купить товар, который пользователь бронировал, но его не оказалось на складе в прошлый раз.

- SMS-информирование покупателя о покупке. Полезно, если ваш магазин не имеет своего аналогичного сервиса.

- Экзотические валюты и worldwide: если вы настроены на зарубежных клиентов, убедитесь что ваш эквайер принимает к оплате карты европейских банков и основные мировые валюты, а также платежи с территории других стран. Кроме того, у посредников часто есть предложения по сложным для прямого подключения платежным системам, таких как терминальные сети Бразилии или локальный белорусский интернет-кошелек. Кроме того, существует Bitcoin и некоторые платежные системы уже умеют с ним работать.

- Массовые выплаты: обратное движение денежных средств. Услуга необходима для выплат вашим клиентам, например выигрышей (masspayment). Доступен обычно на особых условиях.

- Перенос комиссии: обычно комиссия оплачивается магазином. Большинство платежных партнеров позволяет настраивать списание комиссии в том числе с покупателя. В этом случае сумма покупки будет увеличиваться согласно размеру комиссии с операции. Некоторые эквайеры позволяют настраивать % переноса комиссии, например 50/50.

Как выбрать идеальный эквайринг

Итак, мы знаем возможности и особенности различных эквайринговых партнеров, самое время приступить к выбору. Ниже вы найдете алгоритм, который облегчит владельцу сайта выбор лучшего эквайринга в зависимости от особенностей бизнеса.

Для облегчения выбора взгляните на список дополнительных вопросов, которые имеет смысл задать сотруднику отдела продаж потенциального эквайера:

- Специально для банка-эквайера:

- Обязательно ли открывать счет в вашем банке?

- Есть ли личный кабинет?

- Минимальный оборот для подключения?

- Скидки на полный пакет: торговый эквайринг + онлайн?

- Специально для агрегатора:

- Каковы функции личного кабинета?

- С какого года компания на рынке?

- Ключевые клиенты?

- Наличие лицензии НКО?

- Какова схема взимания комиссии? Фиксированная с транзакции или %? Какова сетка тарифов в зависимости от оборота? Есть ли комиссия за возвраты?

- Есть ли плата за подключение?

- Нужен ли страховой депозит?

- Как долго длится техническая интеграция и какие есть возможности?

- Какие типы карт можно принимать? Какие страны?

- Минимальная сумма платежа, лимиты на одну операцию/сутки/месяц с одной карты? Можно ли их настраивать?

- Как долго перечисляются средства на мой р/с?

- Выделяется ли персональный менеджер для курирования всех этапов подключения?

Популярные банки-эквайеры: Альфа-Банк, ВТБ24, Райффайзенбанк, ПромсвязьБанк, ГазпромБанк, СберБанк.

Популярные платежные агрегаторы: Яндекс.Касса, RBK-money, Paymaster, Z-payment, WalletOne, PayAnyWay, Rapida, OnPay, Assist, Robokassa, IntellectMoney, Pay2Pay, Platron.

Партнеры, специализирующиеся на карточных операциях (IPSP): PayOnline, PayU, Uniteller, ChronoPay, Assist.

Целью этого материала не было очередное сравнение платежных провайдеров. Сегодня мы постарались помочь владельцам интернет-магазинов самостоятельно выбрать эквайрингового партнера.

Автор: Юлия Б.

mainmine.ru

что это такое простыми словами? Понятие и особенности

Нередко сложным для понимания и произношения словом обозначают довольно простую вещь или действие, прочно вошедшее в обиход большинства людей. Так, возможность оплаты товаров и услуг с помощью платежных терминалов, считывающих информацию с банковской карты, широко используется покупателями во всей России. При этом мало кому известно, что такая процедура носит название «эквайринг».

Нередко сложным для понимания и произношения словом обозначают довольно простую вещь или действие, прочно вошедшее в обиход большинства людей. Так, возможность оплаты товаров и услуг с помощью платежных терминалов, считывающих информацию с банковской карты, широко используется покупателями во всей России. При этом мало кому известно, что такая процедура носит название «эквайринг».

Понятие эквайринга

В буквальном смысле английское слово «acquiring» означает «приобретение». В банковской среде под ним подразумевается прием денежных средств в качестве оплаты за приобретенные товары, оказанные услуги, или выполненные работы. Процедура осуществляется при обязательном участии банка-эквайера, который выполняет установку в торговой точке специализированного оборудования (импринтеров или платежных терминалов), а также осуществляет перевод денежных средств со счета покупателя на счет продавца.

Виды эквайринга

В настоящее время выделяется три основных вида эквайринга:

- Интернет-эквайринг. В этом случае оплата счетов, выставленных продавцом, осуществляется с помощью всемирной сети. Наиболее часто подобный метод оплаты используется при расчете с интернет-магазинами.

- Торговый. Он представляет собой оплату приобретенных товаров непосредственно в точке продажи. Для осуществления процедуры перевода денег используются POS-терминалы. С каждой операции с продавца банк удерживает комиссию, средний размер которой составляет от 1,5 до 2,5% от общей суммы платежа.

- Обменный. Такое название носит обычная выдача наличных в банкомате владельцу пластиковой карты.

Внедрение эквайринга в работу торговой точки

Данная процедура осуществляется в следующей последовательности:

- банк осуществляет проверку торговой точки, в которой будет установлено оборудование на надежность;

- между банком и торговой точкой заключается договор о сотрудничестве;

- продавец передает сведения о проведенных с использованием пластиковых карт операций в банковскую организацию;

- банк возмещает затраченные денежные средства путем их перевода на счет продавца, удерживая при этом некоторую сумму в качестве комиссии за свои услуги.

Преимущества эквайринга

Данный вид расчетов между продавцом и покупателем имеет ряд существенных преимуществ:

- полностью исключаются риски передачи фальшивых купюр как от покупателя продавцу, так и наоборот;

- отсутствие необходимости инкассации наличности, позволяющее продавцу исключить эту процедуру из статьи расходов;

- удобный способ взаиморасчетов;

- исключается возможность ошибки кассира при расчете с клиентом.

Большинство пользователей пластиковых карт даже не подозревает о том, что регулярно становится участником процедуры эквайринга. Снятие наличных средств, полученных в качестве пенсии или заработной платы с банковской карты, расчет ею в магазине или кафе, оплата товара, заказанного в интернет-магазине – все эти простейшие манипуляции и носят название эквайринга.

bfrf.ru

что это такое? Мобильный, торговый, интернет.

Многие не знают что такое эквайринг, хотя неоднократно слышали этот термин. А ведь практически каждый повседневно с ним сталкивается.

Содержание этой статьи

Эквайринг – это способ оплаты товаров и услуг с помощью платежных карт. Покупая ежедневно с помощью карты товары, рассчитываясь в кафе и на заправках – мы пользуемся эквайрингом.

Как работает

Работа сервиса предельно проста. Практически любая платежная карта может быть средством расчета. Наиболее распространенные платежные системы, на базе которых изготавливают карты – это Visa и MasterCard.

Банк заключает договор с продавцом и устанавливает на торговой точке специальное оборудование, которое позволяет работать с платежными картами. Каждый банк предлагает свои тарифы, по которым будет обслуживаться торговая точка.

При расчете, с карты считывается информация, передается в банк, а он дает разрешение на совершение сделки или отклоняет ее. Причины отказа могут быть разные:

- недостаточно средств на счету;

- неверный пин-код карты;

- карта блокирована;

- отсутствует связь с банком;

- мошенническая операция.

Если авторизация оплаты прошла нормально, средства списываются с карты клиента и затем перечисляются на расчетный счет продавца.

Виды экваринга

На данный момент существует несколько видов эквайринга. Передовые технологии позволяют осуществлять безопасные расчеты картой, используя современное оборудование. Осуществлять оплату за товар или услуги можно как в торговой точке, так и в интернете.

Торговый эквайринг

Самый распространенный — торговый эквайринг. Что это такое? Это простой способ оплаты, он подразумевает установку оборудования для считывания карт в торговых точках, брендирование их и обучение персонала работе с картами и терминальным оборудованием.

Практически все крупные магазины и супермаркеты пользуются данной услугой. Эта технология отработанная годами.

Клиент выбирает товар и предоставляет карту продавцу для расчета. Продавец считывает карту с помощью необходимого оборудования, после чего покупатель подтверждает сделку, путем ввода пин-кода от карты. Продавец должен провести упрощенную идентификацию клиента.

Если на карте нет ФИО или фотографии, то достаточно ввода пин-кода, если есть – продавец должен сравнить фото на карте с лицом покупателя. Если указана на карте фамилия, то продавец может попросить документ удостоверяющий личность, в случае, если сделка или покупатель вызывает у него недоверие. Но это не обязательно.

После авторизации оплаты, печатается 2 чека, свидетельствующих о совершении покупки. Один из них, с подписью продавца, предоставляется покупателю. Другой подписывает покупатель и он хранится в торговой точке.

Важно, чтобы подпись покупателя на чеке совпадала с подписью на обороте карты. За этим должен следить продавец.

Интернет-эквайринг

Существуют другие способы оплачивать покупки картой, такие как интернет-эквайринг. Что это такое уже известно многим. С помощью этой услуги можно проводить расчет платежной картой в интернете.

Такая услуга не является конкурентом торговому эквайрингу, а дополняет его, предоставляя возможность приобрести товар или услугу, не отходя от компьютера.

Технология работы проста. Клиент, который решил рассчитаться с помощью интернет-эквайринга, выбирает товар или услугу, затем переходит на специальную страничку, где необходимо указать данные карты.

Так как сделка производится без присутствия самой платежной карты, то нет возможности ввести пин-код. Потому для успешной авторизации сделки требуется ввести правильный номер карты, срок ее действия, ФИО, CVV код.

Все эти данные доступны владельцу средства платежа и являются конфиденциальной информацией, не подлежащей разглашению третьим лицам.

Кроме того, делая покупку с помощью интернет-эквайринга, стоит обращать внимание на сайты. Нужно доверять только проверенным ресурсам, так как существуют мошенники, использующие сайты-двойники для кражи информации о карте.

Мобильный эквайринг

Самым молодым является мобильный эквайринг. Эта услуга появилась недавно, но быстро становится популярной. Она позволяет совершать оплату платежной картой, используя смартфон или планшет.

Для совершения оплаты продавцу достаточно иметь планшет, смартфон на базе IOS или Android и специальный считыватель. На гаджет устанавливается специальная программа, которая позволяет считывать карту и через интернет передавать информацию в банк для совершения покупки.

Технология безопасна и используется многими банками. Она более дешевая, по сравнению с торговым эквайрингом, но менее удобна для использования в торговых точках с клиентопотоком выше среднего. Подойдет мобильный эквайринг для ИП, у которых процесс расчета картой это редкость. В таком случае продавец экономит на комиссии банка.

Преимущества сервиса

Расчеты с помощью платежной карты выгодны всем участникам процесса:

Для клиента возможность совершить покупку с помощью карты, позволяет не снимать средства, а хранить их на счету. Кроме того, клиент не платит комиссию. Даже если банк, установивший терминал не совпадает с банком-эмитентом карты.

Рассчитываясь картой, клиент экономит комиссию за снятие наличных, если такая прописана в тарифах банка. Средства на карте не декларируются при выезде за границу.

Потому, уезжая за рубеж, можно положить деньги на карту и рассчитываться ней за покупки. Конвертация будет производиться автоматически (для международных карт).

Некоторые банки с торговыми точками, иногда с платежными системами, проводят специальные акции и розыгрыши, при расчете платежной картой. Например, приобретая продукты с помощью карты, можно выиграть путевку на горнолыжный курорт.

Для продавца эквайринг дает конкурентное преимущество. По статистике, наличие возможности рассчитаться платежной картой в торговой точке, увеличивает средний чек покупки и количество клиентов.

То есть клиент, который привык рассчитываться картой, обратится в ту торговую точку, в которой есть возможность рассчитаться картой.

Кроме того, доказано, что покупатель охотнее тратит деньги с карты, чем наличные. Связано это просто с обычной визуальной оценкой количества потраченных денег и желанием сэкономить.

Также, если клиент хочет приобрести товар, но у него недостаточно наличных, то вероятность того, что он пойдет в банкомат и больше не вернется, очень высока. По дороге клиент оценивает покупку, проходит эйфория, вполне возможно, что он передумает совершать покупку. А может заглянуть к конкурентам и совершит покупку там.

Потому эквайринг является инструментом привлечения и удержания клиентов. Кроме всего, использование эквайринга – это способ сократить оборот наличных денег, работа с каким несут определенные риски, такие как недостачи, фальшивые купюры и другое;

Для банка предоставление услуги несет самые большие выгоды.

-

Во-первых – это стабильный доход от оборота по эквайрингу. Банк, конечно, часть комиссии оплачивает платежным системам, часть использует для развития и содержания эквайринговой сети, но в итоге выигрыш очевиден.

- Во-вторых – расширяя сеть эквайринга, банк привлекает новых клиентов – юридических лиц, индивидуальных предпринимателей, физических лиц, которые открывают счета, оформляют карты и пользуются другими услугами банка.

Ведь известно, что платежная карта – это инструмент для привлечения клиента, который в процессе обслуживания начинает полноценно использовать и другие услуги банка.

Если взять интернет-эквайринг, то его преимуществом является возможность расчета без физического присутствия карты. Это позволяет его использовать для покупки в интернет-магазинах, а также для других онлайн покупок. Для продавцов это инструмент увеличить объем продаж, а соответственно и прибыль.

Мобильный эквайринг позволяет осуществлять продажу с использованием платежных карт без специального банковского оборудования. К тому же, продавец с легкостью может перемещать средство считывания карт. Это очень удобно для продавцов, у которых несколько торговых точек, а покупки по карте случаются нечасто.

Как работать с терминалом эквайринга? Видео:

Как подключиться к эквайрингу

Чтобы подключить торговую точку к эквайрингу, необходимо заключить с банком соответствующий договор. Продавец должен быть оформлен как юридическое лицо или индивидуальный предприниматель.

Обязательным является наличие открытого текущего счета. Торговая точка должна соответствовать необходимым требованиям.

Договор эквайринга, что это такое? Это документ, в котором указываются все условия работы услуги, тарифы, права и обязанности сторон. Клиент берет на себя обязательства по сохранности банковского оборудования, а также соблюдение процедур расчета банковскими картами.

Тарифы оговаривают заранее. Каждый банк имеет свою тарифную политику, средний размер комиссии колеблется от 1.5 до 3% от оборота. Кроме того, банк может брать плату за аренду оборудования. Это связано с тем, что он несет издержки, предоставляя бумагу для печати чеков, оплачивая мобильный интернет терминалов, предоставляя информационную поддержку и обучение продавцов, другое.

Банк же обязан обучить продавца правильной работе с оборудованием и картами, обеспечить бесперебойную работу оборудования и безопасность расчетов.

Кроме того, банк проводит брендирование торговой точки – оформляет ее соответствующими рекламными материалами, чтоб покупатели видели, что торговая точка дает возможность приобрести товары, используя платежную карту.

Кроме того, банк обязуется переводить сумму выручки, полученной с помощью услуги эквайринга, на счет продавца, согласно регламента.

Для особо крупных клиентов возможен индивидуальный подход. Банк может менять некоторые условия, особенно это касается тарифов. Для особо привлекательных клиентов сумма комиссии может уменьшаться вплоть до нуля.

Какое оборудование используется?

Для эквайринга используется специальное оборудование – POS терминалы и импринтеры. В подавляющем большинстве случаев это все-таки терминалы.

Практически каждый из нас знаком с этим оборудованием. Это небольшое устройство, имеющее дисплей, клавиатуру для ввода и специальное приспособление – пин-пад. Оно позволяет клиенту вводить пин-код к карте.

Принцип работы оборудования для эквайринга схож с принципом работы обычного телефона. Существует несколько типов связи с банком:

- с помощью телефонной сети;

- с помощью интернета;

- с помощью GSM связи.

Связь через обычный телефон морально устарела и практически не используется. Несмотря на то что это самый дешевый вид соединения, продавцы предпочитают использовать более современное, быстрое и прогрессивное средство связи.

Интернет является оптимальным вариантом. Он дает хорошую скорость соединения, а соответственно авторизации сделки. В наше время интернет присутствует в каждом офисе и практически в каждой торговой точке. Потому связь с банком с использованием интернета является самой распространенной, при работе эквайринга.

Использование мобильной сети для соединения – это удобно и прогрессивно. Эта связь самая дорогая для терминального оборудования, однако она позволяет предоставлять услуга расчета при помощи карт в местах, в которых, по разным причинам, нет интернета.

К тому же, это дает мобильность – многие терминалы имеют батарею, потому их можно перевозить с одной торговой точки на другую. Оборудование с такой связью удобно использовать при оптовой развозке товаров на торговые точки и расчета на месте.

Регистрация ООО: пошаговая инструкция. - здесь больше полезной информации.

Что такое интернет эквайринг? Видео:

Мошенничество с платежными картами

Используя эквайриг, следует соблюдать элементарные правила безопасности. Мошенники, промышляющие обманом владельцев банковских карт, не дремлют. С развитием систем защиты карт и расчетов, усовершенствуются способы мошенничества. Особенно это касается расчетов в интернете.

Государство, платежные системы и сами банки внедряют новые системы защиты, более эффективные, например, для защиты от несанкционированного считывания магнитной полосы. В наше время практически прекращен выпуск обычных карт с магнитной полосой. Используют более защищенные чиповые карты.

При использовании платежных карт, cледует внимательно ознакомиться с правилами безопасности и в точности их соблюдать. Карту запрещено передавать третьим лицам, так как это дает возможность сделать ее копию. Нужно осторожно пользоваться банкоматами, обращая внимание на наличие несанкционированных устройств на нем.

Вас заинтересует эта статья - Как рассчитать рентабельность? Формулы для анализа.

Ни в коем случае не передавать секретные данные, такие как номер карты, пин код, CVV код. При использовании расчетов в интернете, пользуйтесь только сайтами с хорошей репутацией. Не доверяйте данные своей карты недостоверным ресурсам.

Эквайринг в России развивается семимильными шагами. Активное использование платежных карт практически каждым россиянином, стимулирует банки предоставлять более новые и прогрессивные услуги. Использование безналичных расчетов благоприятно влияют на экономику в целом.

Сокращение работы с наличными минимизирует риски, связанные с инкассацией торговых точек, фальшивыми деньгами и мошенничеством. Ведь расчеты с помощью карт вполне безопасные. С помощью эквайринга продавцы завлекают к себе новых клиентов, провоцируя их тратить больше денег.

Клиенты же этому совсем не противятся, так как простой и удобный сервис позволяет не носить с собой наличные, в то же время иметь возможность по желанию их потратить.

Какому бизнесу выгоден мобильный эквайринг? Видео:

– оцените статью, 5 / 5 (кол-во голосов - 1) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям:

CashGain.ru

Похожие записи

cashgain.ru

Интернет-эквайринг — пошаговое руководство подключения услуги

Что такое интернет-эквайринг? Как работает интернет-эквайринг? Как же как подключить услугу интернет эквайринга и не стать жертвой мошенников?

Дорогие читатели нашего блога, авторы сайта приветствуют вас! Сегодня мы поговорим о таком понятии, как интернет-эквайринг.

Данная услуга, позволяющая оплачивать товары и услуги не покидая пределов собственного дома или офиса, может привлечь новую клиентскую аудиторию, что будет способствовать увеличению прибыли бизнесменов.

Именно поэтому владельцам интернет-магазинов следует позаботиться о её подключении.

Итак, попробуем разобраться во всех этих вопросах вместе!

1. Что такое интернет-эквайринг простыми словами

Интернет-эквайринг — это услуга, которая позволяет оплачивать приобретенные в интернете товары с помощью банковской карты.

Благодаря этой услуге покупателям предоставлена возможность производить оплату не вставая с дивана, а продавцам — принимать и обрабатывать платежи круглые сутки.

Виртуальный эквайринг не требует использования специального оборудования или дополнительных приложений. Для совершения платежа пользователю достаточно иметь доступ в интернет.

Механизм оплаты картой в режиме онлайн практически ничем не отличается от торгового эквайринга. Подробно о том, что такое торговый эквайринг и как его подключить мы писали в одной из своих статей.

Основная разница заключается в том, что данные о плательщике не считываются картридером, а вводятся держателем карты в специальную форму на сайте. В этом случае покупатель берет на себя все функции кассира.

2. Cхема интернет-эквайринга на примере совершения покупки в режиме онлайн

Схема интернет-эквайринга максимально проста. Между заполнением платежной формы и получением ответа об успешно проведенной операции выполняется несколько действий.

Все они описаны ниже:

- Покупатель выбирает способ оплаты при использовании карты и система отправляет его на авторизационную страницу. Для проведения дальнейшей операции клиент должен ввести платежные реквизиты.

- После формирования запроса интернет-провайдер перенаправляет покупателя в систему аутентификации банка-эквайера.

- На данном этапе пользователь должен быть повторно авторизован. Дополнительно проводится авторизация в международной платежной системе.

- Затем интернет-провайдер получает уведомление относительно возможности дальнейшего проведения операции.

- После информирования интернет-магазина совершается продажа.

- Для проведения соответствующих расчетов на сайт банка-эквайра направляется клиринговый файл. Параллельно проводится возмещение по операциям в пользу интернет-магазина.

- В конце составляется отчет о совершенном платеже и пользователь перенаправляется на страницу магазина.

По мимо интернет-эквайринга существует еще несколько видом услуг эквайринга. О том, что такое эквайринг и какие виды его существуют, вы можете узнать, прочитав статью нашего сайта.

3. Кто оказывает услуги интернет-эквайринга и сколько это стоит

В качестве поставщиков услуг интернет-эквайринга выступают не только финансовые учреждения, но также агрегаторы и провайдеры.

1) Банки

Работают напрямую с покупателями, поэтому комиссия за предоставление услуг будет минимальной. Однако для подключения интернет-эквайринга пользователь должен предоставить обширный пакет документов.

2) Агрегаторы

Представлены в виде сервисов, позволяющих совершать покупки онлайн при использовании различных методов оплаты — банковские карты, электронные кошельки, счета мобильных телефонов. Для подключения услуги потребуется минимальный пакет документов, однако с клиента может взиматься достаточно большая комиссия (до 5%).

3) Провайдеры

Так еще называются процессинговые компании, которые координируют прохождение платежа между его непосредственными участниками. Провайдер гарантируют высокий уровень безопасности сделки, но при этом взимают дополнительную плату за подключение.

На формирование итоговой стоимости эквайринга для интернет-магазина также могут влиять следующие факторы:

- сфера деятельности магазина;

- уровень защиты при проведении операции;

- кто является поставщиком услуг;

- уровень обслуживания личного кабинета потребителя;

- возможность подключения систем приёма дополнительных платежей;

- участие интернет-магазина в программах лояльности банка.

Вне зависимости от того, кто является поставщиком услуг, качество их предоставления должно быть высоким. Предварительное сравнение тарифов интернет-эквайринга позволит выбрать наиболее приемлемые условия сотрудничества.

В таблице ниже предлагаем вам ознакомиться с преимуществами и недостатками поставщиков данной услуги:

Участники рынка интернет-эквайринга индивидуально определяют собственную ценовую политику за предоставление услуг. Если речь идет о банке, то он взимает комиссию за проведение операций.

Процессинговые компании (провайдеры) взимаются плату за техническое обеспечение переводов, а агрегаторы объединяют все денежные средства на расчетном счету и передают их в банк. Соответственно, за это также придется дополнительно заплатить.

Например

Бизнесмен Петя решил подключить на свой сайт по продажам товаров для творчества интернет-эквайринг. Он долго думал — к кому обратиться за помощью и решил остановиться на варианте сотрудничества с банком.

Даже несмотря на длительный срок оформления и большой пакет необходимой документации, Петя решил, что лучше подождать, чем платить лишние деньги за пользование такой услугой. Невысокая процентная ставка сделала свое дело.

4. Интернет-эквайринг для физических лиц — в чем удобство для покупателей и продавцов

Система интернет-эквайринга имеет множество преимуществ для всех участников сделки. Более подробно рассмотреть этот вопрос можно на примере начинающего бизнесмена Пети и среднестатистического покупателя Васи.

Создав онлайн версию своего магазина, бизнесмен Петя сразу же решил подключить интернет-эквайринг себе на сайт. Как выяснилось в конечном итоге, такие расходы полностью себя оправдали.

Во-первых, за счет общедоступности сети Интернет Пете удалось привлечь к сотрудничеству новых клиентов не только из соседних областей, но и из отдаленных регионов страны.

Теперь Петя размышляет о возможном начале международной коммерческой деятельности и старте сотрудничества со странами из ближнего зарубежья. Опция проведения международных платежей делает такую идею максимально реалистичной.

Также Петя заметил, что система интернет-эквайринга предоставляющая услуги для физических лиц позволил снизить расходы на мероприятия, связанные с обработкой наличных денежных средств.

К ним относится заработная плата сотрудников, проведение инкассации и других действий. Теперь Петр намерен открыть несколько дополнительных торговых онлайн точек.

Резюмируя всё, что было сказано выше, следует отметить — для интернет-магазина это приносит только плюсы:

- увеличение прибыли;

- расширение географии деятельности;

- повышение объема продаж;

- сокращение издержек на инкассацию;

- возможность круглосуточно совершать сделку купли-продажи.

Покупатель Вася также смог оценить все преимущества такой услуги. Теперь ему не придется тратить время на посещение магазинов. Для совершения покупки Васе достаточно зайти на сайт Пети и выбрать необходимый продукт.

Благодаря интернет-эквайрингу оплата производится посредством нескольких кликов. Как видите, схема для покупателей достаточно проста.

В одной из наших статей мы подробно рассказали о том как подключить мобильный эквайринг. Эта услуга также позволит привлечь новых клиентов и упростить работу с «наличкой».

5. Как подключить интернет-эквайринг — 5 простых шагов

Подключить интернет-эквайринг можно всего за несколько шагов. Удостоверившись в том, что интернет-эквайринг — это дешево и удобно, знакомый бизнесмена Пети (частный предприниматель Коля) тоже загорелся идеей использования такого сервиса в своем интернет-магазине.

Петя, видя в нем потенциального конкурента, не особо хотел делиться полезной информацией, поэтому Коле предстояла задача самостоятельно разобраться с тем, как подключить интернет-эквайринг на сайт. Как выяснилось, ничего сложного в этом не было.

Шаг 1. Выбор банка — сравнение тарифов интернет-эквайринга от разных поставщиков услуг

На первоначальном этапе Коля должен был выбрать поставщика услуг. После недолгих размышлений Николай решил, что лучше работать напрямую с банком-эквайером, так как этот вариант исключает участие посредников.

Соответственно, плата за пользование услугой также будет несколько ниже. А вот с выбором конкретного банка было несколько сложнее. Прийти к окончательному выводу Коля смог только после детального изучения конкретных предложений финансовых учреждений:

Сбербанк России. Является одним из лидеров интернет-эквайринга на современном рынке предоставления услуг. Популярность данного финансового учреждения обусловлена минимальной процентной ставкой (0,6%) и наличием собственного процессингового центра. Сбербанк России работает с различными платежными системами.

Сбербанк России. Является одним из лидеров интернет-эквайринга на современном рынке предоставления услуг. Популярность данного финансового учреждения обусловлена минимальной процентной ставкой (0,6%) и наличием собственного процессингового центра. Сбербанк России работает с различными платежными системами.

ВТБ 24. Комиссия интернет-эквайринга в этом банке составляет в пределах 0,6-3%, однако этот поставщик услуг готов предложить своим клиентам одно из лучших программных обеспечений. Благодаря этому вероятность взлома данных практически исключена. Особенностью сотрудничества с ВТБ 24 является то, что увеличение торгового оборота способствует снижению размера процентной ставки.

ВТБ 24. Комиссия интернет-эквайринга в этом банке составляет в пределах 0,6-3%, однако этот поставщик услуг готов предложить своим клиентам одно из лучших программных обеспечений. Благодаря этому вероятность взлома данных практически исключена. Особенностью сотрудничества с ВТБ 24 является то, что увеличение торгового оборота способствует снижению размера процентной ставки.

Альфа-Банк. Еще один достойный поставщик услуг. Альфа-Банк охватывает порядка 40% рынка эквайринга и постоянно число клиентов растет. Это является прямым подтверждением высокого качества предоставления услуг. Банк использует максимально эффективную систему безопасности проведения платежей.

Альфа-Банк. Еще один достойный поставщик услуг. Альфа-Банк охватывает порядка 40% рынка эквайринга и постоянно число клиентов растет. Это является прямым подтверждением высокого качества предоставления услуг. Банк использует максимально эффективную систему безопасности проведения платежей.

Банк Русский Стандарт. Предлагает различные виды эквайринга, в том числе и эквайринг в интернете. Банк сотрудничает с большим количество международных платежных систем. Отдельного внимания заслуживает наличие собственного процессингового центра.

Банк Русский Стандарт. Предлагает различные виды эквайринга, в том числе и эквайринг в интернете. Банк сотрудничает с большим количество международных платежных систем. Отдельного внимания заслуживает наличие собственного процессингового центра.

Шаг 2. Заполнение и отправка заявки

Определившись с выбором банка, Коля заполнил заявку на желание воспользоваться услугой интернет-эквайринга и стал ждать ответа от представителей финансового учреждения.

Оформление заявки не потребовало слишком много времени. В предложенной форме на официальном сайте банка Коля указал данные о виде деятельности собственной компании и оставил свои контакты для обратной связи.

Шаг 3. Сбор необходимого пакета документов и заключение договора

Ждать ответа из банка пришлось совсем недолго. С Колей связался представитель финансового учреждения и предложил обсудить нюансы предстоящего сотрудничества при личной встрече.

Озвученные условия устроили начинающего бизнесмена и он отправился собирать пакет документов, которые потребовались для подписания договора.

В перечень важных бумаг вошли:

- Документ о государственной регистрации в качестве индивидуального предпринимателя.

- Свидетельство о постановке на учет в налоговом органе.

- Учредительные документы.

- Карточка с образцами подписей.

- Паспорт руководителя компании.

Коля понимал, что озвученный список важных бумаг в другом банке мог несколько отличаться, но он был рад, что в этом случае количество необходимых документов не было слишком большим. После предоставления подготовленного пакета между сторонами был заключен договор интернет-эквайринга.

Шаг 4. Получение инструкции по установке плагина для сервиса «Интернет-эквайринг»

Начинающий бизнесмен особо не вникал в то, как работает интернет-эквайринг, однако для обеспечения нормального функционирования системы на сайте наш герой должен был проконсультироваться относительно установки плагина.

Работники технического отдела банка максимально понятно провели инструктаж относительно дальнейших действий, который должен был выполнить владелец сайта, поэтому при установке плагина у Коли особых проблем не возникло.

Шаг 5. Тестирование услуги и запуск системы интернет-эквайринга

И вот настал долгожданный момент — Коля делает первую покупку в своем магазине и оплачивает её картой. Убедившись в том, что платеж произведен, владелец запускает систему интернет-эквайринга и уведомляет всех посетителей сайта о возможности произвести оплату картой.

6. Как не стать жертвой мошенников — ТОП-3 способа обеспечения безопасности платежей

Владельцы торговых онлайн-точек должны удостовериться в том, что их покупатели надежно защищены. Различные способы защиты могут проявляться в проведении верификации при совершении платежа или присвоении карточкам сопутствующих кодов.

Еще один вариант защиты — использование так называемых кодов протекции, которые передаются от одной стороны сделки другой.

Гарантия безопасности при совершении сделки достигается тремя различными способами:

- Установка стандарта PCI DSS. Этот стандарт утвержден наиболее известными платежными системами — Visa, MasterCard, AE. Его должны придерживаться различные процессинговые центры и другие поставщики услуг. Право организации интернет-эквайринга предоставляется только в случае наличия сертификата соответствия PCI DSS.

- Использование протокола шифрования SSL. Протокол обеспечивает безопасную связь между держателем карты и сервером, на который отправляются данные для дальнейшей идентификации.

- Использование протокола дополнительной защиты 3D Secure. Такой протокол является дополнительной защитой во время проведения платежей при использовании карт Visa. В этом случае возникает необходимость введения дополнительного пароля, который выдаётся банком-эквайером.

Как защититься покупателям?

Чтобы не стать жертвой при совершении покупки в интернете с помощью карты, необходимо тщательно изучать площадку, на которой вы собираетесь сделать приобретение. Лучше всего оговорить все детали оплаты с менеджером компании в телефонном режиме или ознакомиться с отзывами на тематических форумах.

Если есть такая возможность, то рекомендуется перечислять средства на карту непосредственно перед совершением покупки. При таком раскладе мошенникам просто нечего будет красть.

7. Заключение

В подключении услуги интернет-эквайринга заинтересованы все участники сделок купли-продажи. Продавцам такая опция гарантирует расширение клиентской базы и увеличение прибыли, а покупателям — позволяет оплатить покупку посредством нажатия нескольких кнопок.

Будьте уверены, что подключение такой услуги повлечет за собой всплеск покупательской активности на вашем сайте!

И в конце предлагаем вам посмотреть интересное видео о интернет-эквайринге:

Комментируйте статью и делитесь интересными мыслями ниже. Мы с радостью выслушаем каждого из вас!

hiterbober.ru

Что такое эквайринг банковских карт и его виды — торговый, мобильный, интернет

Новые технологии играют важнейшую роль во всех сферах жизни. Взаимодействие хайтек и средств связи позволило банковскому сектору создать удобную систему безналичных расчетов. Рассмотрим что такое эквайринг, как он работает.

Понятие, классификация

Сейчас редкие точки продаж не осуществляют расчеты с покупателями посредством банковских карт. Отлаженный механизм удобен в как для продавца, так и для покупателя, позволяя проводить расчеты без наличных денег.

Эквайринг как экономическое понятие, представляет метод расчета за товар или услугу посредством пластиковой карты через POS-терминал. Используется и для оплаты услуг в интернет. Это виртуальный тип оплаты с помощью карты, но без ее предоставления продавцу, а с указанием реквизитов.

Экономисты различают три типа эквайринга – торговый, мобильный, виртуальный.

Торговый эквайринг

Торговый эквайринг – самый первый тип, который возник с появлением этой системы. Это оплата в POS-терминале в точке покупки. Продавец получает деньги на расчетный счет. Покупателю не нужно иметь с собой наличные деньги, а продавцу искать сдачу.

Преимуществ для покупателя в этой системе больше. С него, обычно, не удерживается никакой комиссии. Напротив, продавец, получает не обозначенную на ценнике сумму, а с учетом комиссии в виде процента продаж (1,5-2,5%).

Снижение ставки, равно как и установление лимита по расчетным операциям, зависит от оборотов компании и договоренностей между банком и организацией.

Документация для расчетов

Между торговой точкой (вне зависимости магазин это или туристическое агентство) и банком заключается договор эквайринга, в котором указываются условия, обязанности, ответственность сторон. Договор регламентирует формальную сторону. В этой цепи банк — посредник между платежными системами и торговцами.

Известные платежные системы — Visa, MasterCard, UnionPay, American Express — киты бизнеса, они контролируют техническую сторону платежей.

Преимущества и комиссия банка

Банки в механизме этой системы занимают одно из выгодных положений. Благодаря распространению сети эквайринга в торговле, сфере услуг, образовании, медицине банки имеют стабильный доход от удержания комиссии с продавца услуг.

Размер комиссии устанавливается для каждой торговой точки индивидуально, при этом банком учитываются такие условия:

- сфера деятельности организации;

- показатель годовой торговой выручки;

- «срок службы» предприятия;

- количество торговых точек, их размер;

- технические возможности (связь между банком и терминалом).

К слову, нельзя считать, что банк получает всю выручку от комиссионного вознаграждения. Часть комиссии перечисляется в адрес платежной системы и на расчетный счет банка-эмитента пластиковой карты. Это в результате также влияет на установление комиссии для продавца, доход банка от операций.

Эквайринг банковских карт как направление, сейчас переживает в банковской сфере достаточно высокую конкуренцию. Каждый из банков стремится предложить более выгодные условия, низкий порог комиссии и отсутствие лимитов.

Требования для участников

Желающие подключиться к системе эквайринга, должны обращаться по месту прямого доступа к ней, а именно в банковские учреждения. Менеджеры банка детально расскажут об особенностях системы, нюансах и способах работы с ней.

Если стороны пришли к решению, заключается договор эквайринга, а участнику присваивается персональный идентификатор, который связан с текущим банковским счетом. Не каждый может стать участником программы. Многие банки не дают согласие по некоторым причинам. Так, к примеру, предприятие должно предоставить по запросу банка отчет о финансово-хозяйственной деятельности и дополнительные документы.

Организационные вопросы по подключению терминала, заключению договора и проверке данных о компании могут занимать как одну неделю, так и целый месяц. Когда все улажено, во владение клиента передается во временное пользование то число терминалов, которое необходимо организации с учетом имеющихся офисов и филиалов. Аренда оборудования для безналичных расчетов присутствует у всех банков. Установку и настройку терминалов осуществляют банковские специалисты IT.

Часто услуги по подключению оборудования, обучению сотрудников и оформлению документов, предоставляются банками бесплатно. Иногда для клиента устанавливают лимитный порог, по которому он должен осуществить оплаты по терминалу, или же оборудование дается в платную аренду. Все эти условия оговариваются индивидуально.

Предпочтение клиент отдаст магазину, где есть POS-терминал. Поэтому многие заключают договоры эквайринга. Кроме того, магазины увеличивают свою торговую выручку посредством проводимых через систему платежей. Такая взаимосвязь обусловлена следующими принципами:

Мобильный и интернет эквайринг

Мобильный эквайринг позволяет принимать платежи с помощью мобильного телефона