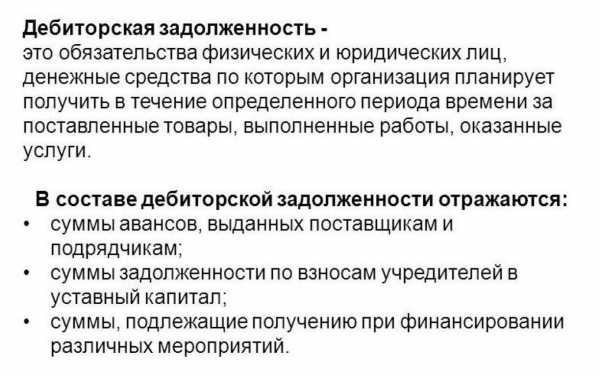

Благотворительность в Беларуси. Простые шаги навстречу нуждающимся. Как открыть благотворительную организацию в рб

Устав благотворительного фонда - образец РБ 2018. Белформа

УТВЕРЖДЕН собранием учредителей Протокол N ______ От "___" __________ ____ г.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Некоммерческая организация Благотворительный фонд, именуемая в дальнейшем "Фонд", создается в соответствии с Гражданским кодексом Республики Беларусь и другими законодательными актами Республики Беларусь.

1.2. Наименование Фонда: Некоммерческая организация "Благотворительный фонд "______________"

1.3. Место нахождения Фонда __________________________.

1.4. Учредителями Фонда являются: ________________________.

(наименование, место нахождения, банковские реквизиты юридического лица; для физического лица: паспорт, серия, номер, кем и когда выдан, адрес).

1.5. Фонд является не имеющей членства некоммерческой организацией, учрежденной гражданами и юридическими лицами на основе добровольных имущественных взносов, преследующей социальные, благотворительные, культурные, образовательные и иные общественно полезные цели. Имущество, переданное Фонду его учредителями, является собственностью Фонда. Учредители не отвечают по обязательствам созданного ими Фонда, а Фонд не отвечает по обязательствам своих учредителей.

1.6. Фонд является юридическим лицом, не имеющим в качестве основной цели своей деятельности извлечение прибыли для ее распределения между учредителями и работниками Фонда в качестве их доходов. В случае получения дохода в результате деятельности Фонда он должен направляться на реализацию уставных целей.

Фонд использует имущество для целей, определенных в его уставе. Фонд вправе заниматься предпринимательской деятельностью, необходимой для достижения общественно полезных целей, ради которых создан Фонд, и соответствующей этим целям. Для осуществления предпринимательской деятельности Фонд вправе создавать хозяйственные общества или участвовать в них.

Фонд обязан ежегодно публиковать отчеты об использовании своего имущества.

1.7. Фонд приобретает права юридического лица с момента государственной регистрации. Фонд имеет самостоятельный баланс, круглую печать со своим наименованием, угловой штамп, расчетный, валютный и иные счета, действует на принципах полной хозяйственной самостоятельности, строгого соблюдения законодательства и обязательств перед учредителями.

1.8. Фонд самостоятельно определяет направления своей деятельности, стратегию экономического, технического и социального развития.

1 9. Фонд вправе приобретать имущественные, а также личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде, арбитражном и третейском судах.

1.10. Фонд, реализуя правомочия собственника, осуществляет владение, пользование и распоряжение своим имуществом в соответствии с уставом.

1.11. Фонд может создавать свои представительства в Республике Беларусь и за рубежом. Представительства действуют от имени Фонда в соответствии с положениями о них, утвержденными Советом Фонда.

1.12. Фонд отвечает по своим обязательствам имуществом, на которое по закону может быть обращено взыскание.

1.13. Фонд не отвечает по обязательствам государства и своих учредителей. Государство и его органы не отвечают по обязательствам фонда.

2. ЦЕЛИ И ПРЕДМЕТ ДЕЯТЕЛЬНОСТИ

2.1. Основной целью Фонда является осуществление благотворительной деятельности, направленной на .

2.2. Предмет деятельности Фонда составляют следующие виды его деятельности:

- _____________________________;

- _____________________________;

- _____________________________.

3. ОБЯЗАННОСТИ И ПРАВА УЧАСТНИКОВ БЛАГОТВОРИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ

3.1. Граждане и организации могут принимать участие в благотворительной деятельности Фонда как путем внесения добровольных пожертвований, предоставления в безвозмездное пользование имущества, так и путем оказания организационного, трудового и иного содействия Фонду при осуществлении им своей уставной деятельности.

3.2. Лица, оказывающие содействие Фонду, в том числе учредители Фонда, имеют право:

- участвовать во всех видах его деятельности;

- получать финансовую, консультационную, экспертную, посредническую, научно-техническую и иную помощь, соответствующую целям и задачам Фонда на условиях, установленных Правлением, а также договорами;

- устанавливать и развивать через Фонд двусторонние и многосторонние связи;

- пользоваться защитой своих интересов со стороны Фонда в рамках его прав, юридических и экономических возможностей;

- в любое время прекратить свое участие в работе Фонда. Фонд ведет учет лиц, содействующих его деятельности, в отдельном реестре.

3.3. Лица, оказывающие содействие Фонду, обязаны:

- при осуществлении программ и мероприятий Фонда действовать строго в соответствии с требованиями его Устава;

- не разглашать конфиденциальную информацию о деятельности Фонда;

- воздерживаться от действий, которые могут нанести ущерб деятельности Фонда.

4. УПРАВЛЕНИЕ ФОНДОМ

4.1. Органами управления Фонда являются:

- высший орган управления - Правление;

- исполнительный орган - Директор;

- надзорный орган - Попечительский Совет.

В Фонде избирается и действует Ревизионная комиссия, которая не является органом управления.

4.2. Высшим органом управления Фонда является Правление. При учреждении Фонда Правление формируется учредителями в количестве не менее трех человек. В дальнейшем Правление формируется за счет кооптации в него новых членов.

Правление собирается на свои заседания по мере необходимости, но не реже одного раза в год. Председатель Правления избирается из числа его членов; он осуществляет руководство Правлением, созывает его заседания и председательствует на них.

4.3. Правление:

- вносит изменения и дополнения в устав Фонда;

- принимает решение об изменении размера вносимых взносов;

- избирает Председателя Правления, Директора, Ревизионную комиссию;

- определяет основные направления деятельности Фонда;

- принимает решение о прекращении или реорганизации Фонда в установленном законом порядке, о создании представительств, хозяйственных обществ, а также об участии в деятельности хозяйственных обществ;

- устанавливает размер вознаграждения членов Ревизионной комиссии;

- рассматривает отчеты Директора Фонда и Ревизионной комиссии;

- принимает решения об установлении и поддержании связей с международными и зарубежными организациями;

- утверждает целевые программы и определяет источники финансирования;

- готовит и рассматривает вопросы и материалы, выносимые на Попечительский Совет Фонда;

- принимает решения о создании представительств и утверждает положения о них;

- имеет право принять к своему рассмотрению и иные вопросы деятельности Фонда.

4.4. Директор Фонда:

- обеспечивает выполнение решений Правления;

- руководит текущей деятельностью Фонда;

- открывает счета Фонда в банках;

- издает приказы и дает указания, обязательные для всех работников Фонда;

- определяет условия оплаты труда работников Фонда;

- утверждает штатное расписание;

- утверждает внутренние документы Фонда;

- распоряжается имуществом и средствами Фонда, действует от его имени без доверенности;

- заключает договоры и совершает иные сделки;

- осуществляет исполнительно-распорядительные функции;

- обеспечивает реализацию решений Правления Фонда.

4.5. Ревизионная комиссия осуществляет контроль за деятельностью Фонда, правильностью расходования его средств, соблюдением положений устава и решений органов управления Фонда. Ревизионная комиссия избирается сроком на __ года.

На основании документов, представляемых Правлением и результатов проверок деятельности Фонда Ревизионная комиссия представляет ежегодный отчет о работе Фонда Попечительскому Совету. Отчет представляется не позднее чем через один месяц после окончания финансового года.

4.6. Попечительский Совет Фонда является надзорным органом Фонда, формируемым учредителями Фонда в количестве __ членов. Члены Попечительского Совета осуществляют свою деятельность на общественных началах.

4.6.1. Попечительский Совет:

- заслушивает отчет Ревизионной комиссии по итогам года об использовании имущества Фонда;

- обеспечивает надзор за деятельностью Фонда;

- наблюдает за соблюдением органами Фонда федерального законодательства.

4.6.2. Для реализации своих функций Попечительский Совет вправе:

- знакомиться со всеми внутренними документами, издаваемыми Правлением Фонда, Директором, Ревизионной комиссией;

- получать разъяснения от любых лиц, относящихся к персоналу Фонда;

- знакомиться с бухгалтерскими документами.

4.6.3. Попечительский Совет собирается не реже раз в год. На первом заседании принимается Регламент работы Попечительского Совета.

4.7. Фонд ведет бухгалтерский учет, предоставляет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством.

5. ИМУЩЕСТВО ФОНДА

5.1. Взносы и пожертвования учредителей и иных физических и юридических лиц могут быть внесены в денежной или натуральной форме - в виде оборудования, помещений, имущества, в виде "ноу-хау" и иной интеллектуальной собственности, а также прав пользования ими. В этом случае производится денежная оценка взноса, которая фиксируйся в решении Правления Фонда.

5.2. Средства Фонда образуются из:

- взносов учредителей Фонда при его учреждении;

- целевых взносов учредителей;

- поступлений от оказания услуг, выполнения работ;

- добровольных взносов и пожертвований граждан и организаций;

- доходов от предпринимательской деятельности;

- других источников, не запрещенных законодательством.

5.3. Собственностью Фонда является созданное им, приобретенное или переданное гражданами или организациями имущество, включая денежные средства, акции, другие ценные бумаги и права на интеллектуальную собственность.

Все имущество Фонда, доходы от предпринимательской деятельности являются его собственностью и не могут перераспределяться между учредителями Фонда. Фонд осуществляет владение, пользование и распоряжение своим имуществом в соответствии с его назначением и исключительно для достижения уставных целей.

Учредители Фонда не обладают правом собственности на имущество Фонда, в том числе и на ту его часть, которая образовалась за счет их взносов и пожертвований.

6. ПРЕКРАЩЕНИЕ ДЕЯТЕЛЬНОСТИ ФОНДА

6.1. Прекращение деятельности Фонда может осуществляться в виде его ликвидации или реорганизации.

Фонд может быть присоединен только к другому благотворительному Фонду. Слияние может быть осуществлено только с другим благотворительным Фондом. При разделении Фонда может быть образовано два или более других благотворительных фонда. Иные формы реорганизации Фонда не допускаются.

Реорганизация Фонда производится по решению Правления Фонда или по другим основаниям в соответствии с гражданским законодательством Республики Беларусь. Правление Фонда принимает решение о реорганизации Фонда большинством в 2/3 голосов от общего числа голосов членов Правления.

Решение о ликвидации Фонда вправе принять только суд по заявлению заинтересованных лиц.

6.2. Правление Фонда принимает решение о представлении документов на ликвидацию Фонда большинством в 3/4 голосов от общего числа голосов, которыми обладают члены Правления. Правление назначает ликвидационную комиссию, которая завершает всю предпринимательскую и иную деятельность Фонда и представляет необходимые документы в суд для принятия решения о ликвидации, а также осуществляет иные действия, необходимые для ликвидации Фонда.

6.3. Фонд может быть ликвидирован:

1) если имущества Фонда недостаточно для осуществления его целей и вероятность получения необходимого имущества нереальна;

2) если цели Фонда не могут быть достигнуты, а необходимые изменения целей Фонда не могут быть произведены;

3) в случае уклонения Фонда в его деятельности от целей, предусмотренных уставом;

4) в других случаях, предусмотренных законодательством.

6.4. В случае ликвидации Фонда его имущество, оставшееся после удовлетворения требований кредиторов, направляется на цели, указанные в уставе Фонда.

6.5. При реорганизации или прекращении деятельности Фонда все документы (управленческие, финансово-хозяйственные, по личному составу и др.) передаются в соответствии с установленными правилами организации-правопреемнику. При отсутствии правопреемника документы постоянного хранения, имеющие научно-историческое значение, передаются на государственное хранение; документы по личному составу (приказы, личные дела и карточки учета, лицевые счета и т.п.) передаются на хранение в архив соответствующей административно-территориальной единицы, на территории которой находится Фонд. Передача и упорядочение документов осуществляются силами и за счет средств Фонда в соответствии с требованиями архивных органов.

6.6. Фонд считается реорганизованным или ликвидированным с момента исключения его из реестра некоммерческих организаций.

Подписи учредителей:

belforma.net

Как открыть некоммерческую организацию (НКО)? » Next24

Мы все привыкли к тому, что предприниматель – это распространённый род занятий, профессия даже в какой-то степени. Когда российское правительство прозрело и поняло, что плановая экономика вместе с социализмом и тем более уж сказочным коммунизмом является не более, чем простой утопией (во всяком случае на данном этапе развития человечества), было принято решение всё же вернуться к менее совершенной по Марксу формации. Капитализм стал легальным, а значит, легальным стало и предпринимательство.

Множество людей принялись заниматься тем, что ещё вчера называлось спекуляцией и воровством у общества, и тогда немногим было понятно предназначение также прописанных в законе некоммерческих организаций. Однако уже очень скоро стало понятно, что те функции, которыми раньше управляло государство, теперь редко им контролируются; людям дали свободу.

В российском законодательстве до сих пор осталось много неточностей и лишних понятий, так, многие виды НКО (а именно эта аббревиатура стала общеупотребительной, как ООО для общества с ограниченной ответственностью), описанные в законе, отличаются только названиями. Форм НКО великое множество, гораздо больше, чем форм коммерческих организаций, но «нужных» из них всего лишь несколько. Впрочем, это позволяет более точно характеризовать себя при указании реквизитов, разграничивая понятия товарищества и объединения.

Человек или группа людей, которые решили создать некоммерческую организацию редко задаются вопросом «зачем?». А вот обывателей этот вопрос порою интересует. Действительно, зачем? Ведь некоммерческая организация в своём понятии содержит тот смысл, что извлекать прибыль не получится. Для чего людям тратить своё время и силы на содержание целого предприятия? И откуда брать порой немалое количество средств для содержания организации?

На самом деле значительная часть НКО держится на энтузиазме и пожертвовании её участников, которые благодаря зарегистрированной правовой форме имеют возможность отстаивать свои интересы от имени юридического лица, представлять себя от имени организации и более эффективно добиваться поставленной цели. Некоммерческая организация создаётся и тогда, когда люди стремятся объединиться и привлечь новых сторонников (так, например, партия – тоже может быть некоммерческой организацией), взять на себя обязанности, которые не регулируются правительственными организациями.

Отдельно стоит упомянуть СРО – саморегулируемую организацию, которая, являясь некоммерческим объединением, формируется из субъектов предпринимательской деятельности. И, конечно, некоторых людей очень привлекает описание НКО в законодательных актах, где она определена как организация, которая не ставит своей основной целью извлечение прибыли. Основной, но никто же не запрещает иметь и иные цели…

Некоммерческие организации также называются «третьим сектором», таким образом происходит их противопоставление публичным (государственным) и коммерческим организациям. Исторически сложилось, что НКО, более заинтересованные в решении своего вопроса, гораздо более эффективны при его решении, чем государство, порою даже в случае острых проблем.

Конечно, кто позаботится об обществе, если не оно само. Отличительной особенностью НКО от организаций двух других секторов является невозможность эмиссии ценных бумаг, но возможность принятия пожертвований. Редкое некоммерческое объединение обходится без спонсорской поддержки извне, при этом в иных случаях может происходить накопление капитала и даже извлечение прибыли.

Да, НКО также может выступать посредником товарных отношений, осуществлять собственную реализацию товаров и предоставлят

n24.by

Благотворительность в Беларуси: как и кому помочь, список фондов

Белорусы умеют сопереживать, им свойственно стремление помочь ближнему. По результатам рейтинга Charities Aid Foundation, в благотворительности наша страна опережает Россию, Литву и Латвию и занимает 117 строчку в мире. Каждый пятый белорус жертвует деньги на благотворительность. Однако, по оценкам составителей рейтинга, за последний год благотворительная активность населения снизилась. Возможно, это связано с боязнью нарваться на мошенников, с незнанием того, кому и как стоит помогать. Об этом мы и расскажем.

Как заняться благотворительностью?

В начале пути у каждого возникают вопросы: с чего начать, кто на самом деле нуждается в помощи и как помочь? Всегда есть опасения, дойдут ли средства до адресата либо застрянут в кармане чиновника или мошенника, купит ли старик лекарства или потратит деньги на алкоголь? Какими должны быть эти первые правильные шаги? Начать стоит с анализа своих ресурсов и тех учреждений, которые просят им помочь. Не стоит давать обещания, которые не сможете выполнить. На благотворительность можно жертвовать не только деньги, но и одежду, еду, вещи и даже внимание. А идти с этим стоит детские дома, дома престарелых, фонды благотворительности и другие учреждения, которые нуждаются в поддержке.

Кому нужно помогать?

1. Дети-сироты. Они нуждаются не только в подарках, но и в заботе и ласке. Эти ребята не получают семейного тепла, им не хватаем примера для подражания. Станьте тем добрым взрослым, который поможет разобраться в этой непростой жизни и в том, как правильно вести себя в обществе. Можно поинтересоваться у руководства детского дома, чего не хватает детям. Здесь пригодятся канцтовары, одежда, гигиенические средства или помощь в ремонте помещения.

2. Люди с тяжелыми или неизлечимыми заболеваниями. К сожалению, это формулировка говорит о многом. Больной зачастую и сам знает, что ему непросто помочь. С точки зрения психологии важно корректно с ним общаться. Таким людям можно помочь с помощью профильных фондов благотворительности.

3. Люди с ограниченными физическими возможностями. При общении с людьми, у которых есть инвалидность, не стоит проявлять снисхождение. Сперва поинтересуйтесь, нуждается ли такой человек в вашей помощи. И если да, то узнайте, в какой именно. Возможно, это будет просьба помочь в обучении или поиске работы, или просто помощь по дому.

4. Люди с ментальными особенностями. Например, люди с синдромом Дауна или аутизмом. Чаще всего у такого человека есть сопровождающий, он и ответит на все ваши вопросы. В поддержке также нуждаются родственники особенных людей.

5. Пожилые люди. Им часто не хватает общения. Вы можете стать волонтером, присоединиться к группе, у которой есть опыт работы с пенсионерами. Такие группы закупают продукты и медикаменты, помогают делать ремонт, организуют занятия или досуг.

6. Люди, пострадавшие в катастрофах. О таких мы узнаем из новостей. При необходимости можно сдать кровь, пожертвовать вещи или медикаменты, или вовсе пойти в волонтеры. Для этого обращайтесь в благотворительные организации, которые занимаются такой деятельностью.

7. Бездомные. Сейчас на улице лето, но наступит и зима, когда погода кусает бездомных за бока. В холодное время года их следует направлять в зимний пункт обогрева или кормления. Возьмите на вооружение тот факт, что опьянение и обморожение схожи по симптомам – нарушается дикция, координация. В случае обморожения бездомному следует вызвать «Скорую помощь» по номеру 103. При отсутствии опасности для жизни можно купить ему горячий напиток, еду, поделиться теплой одеждой.

8. Животные. Можно взять животное на передержку из приюта и подыскать ему хозяина. Или даже оставить его у себя, если вы задумывались над тем, чтобы завести домашнего питомца. Волонтерам, работающим с бездомными животными, обычно нужны корма и медикаменты. А их подопечным – внимание и любовь.

9. Те, кому не помогают. Есть люди, которые находятся в затруднительном положении, но их заявки не подходят для фондов. Это может быть обычный взрослый человек, который совсем не вызывает жалости. Зачастую, чтобы найти того, кто нуждается в поддержке, достаточно посмотреть по сторонам – кому-то нужна помощь в поиске работы, в избавлении от вредных привычек, поддержка в лечении.

Как можно помогать?

Для начала нужно поинтересоваться у нуждающихся (людей или организации), что им необходимо. Исходя из ответа, можно соотнести просьбы со своими ресурсами и выбрать способ, который вам под силу.

Помогаем делом. Волонтерские организации и фонды не будут рады любой помощи. Это может быть помощь в перевозке подопечного в больницу, покупка еды или напитков, участие в организации встречи или праздника, сдача крови и тому подобное. Вы можете передать вещи на благотворительность, фонд найдет тех, кому они понадобятся. Отдать ненужное – это правильный поступок. Кроме того, можно записаться в волонтеры. Став частичкой организации, вы увидите весь процесс изнутри. Это не работа, поэтому уделяйте делу столько времени, сколько позволит ваш график. Вас не станут заставлять делать то, в чем вам бы не хотелось участвовать.

Помогаем деньгами. Это тоже хороший вариант. Фонды всегда ищут денежные средства, которые распределяют, исходя из потребностей нуждающихся. Часто деньги собирают на конкретные цели: на ремонт помещения, операцию больного, на еду или вещи для бездомных и прочее. Деньги могут идти и на уставные цели, такие как оплата аренды, зарплаты сотрудников или рабочих и прочее. Именно эти средства поддерживают деятельность фондов.

Фонд благотворительности или прямая помощь?

Можно выделить два типа помощи: прямая и фондовая. В первом варианте отсутствует посредник. Например, коллега собирает деньги на лечение его ребенка, и вы отдаете сумму ему. Такая адресная помощь работает в большинстве случаев. О ней вы можете прочитать в соцсетях, услышать от родственников или знакомых. Но здесь сложно отследить, пойдут ли деньги на нужное дело, и этим иногда пользуются мошенники. Есть вероятность, что ваши средства никому не помогут, а кто-то просто обогатиться на жалости. Поэтому доверяй, но проверяй.

Второй вариант – благотворительный фонд, который выступает в качестве посредника, регулировщика средств. Фонды – это профи в области благотворительности, они подходят к проблемам системно. Такая организация сама направляет взносы на необходимые адреса.

Каким фондам стоит доверять?

На что обращать внимание при выборе фонда, который будет распоряжаться вашими финансами на благо нуждающихся? Вот наши советы:

- Исходите от того, кому вы хотите помочь. Произнесите вслух или прокрутите в голове фразу целиком «Хочу помогать…»: детям, взрослым с тяжелыми заболеваниями, бездомным, пожилым людям, животным и так далее. Решать в любом случае только вам.

- Изучайте сайты таких специализированных организаций, ищите их в сети или спрашивайте у знакомых. Смотрите фотографии, читайте новости, отзывы. Чем больше узнаете информации, тем будет лучше.

- Старайтесь выбирать такие благотворительные учреждения, которые уведомляют о направленных финансах. Они выкладывают в публичный доступ чеки, снимки, высылают бумаги тем, кто внес средства. Здесь всё максимально прозрачно.

- Будьте в курсе того, как функционирует учреждение, как в нем ведутся дела. Посетите его мероприятие или даже запишитесь в волонтеры. Если в работе фонда есть что-то подозрительное, вы это заметите. Лучше не переводить деньги, если в душе есть сомнения.

Благотворительность в Минске: список организаций

1. «Красный крест»

Защищает и улучшает жизнь уязвимых лиц, людей, попавших в чрезвычайные и кризисные ситуации. Имеет представительства во всех регионах страны.

Сайт: redcross.by

2. «Unihelp»

Помогает больным детям, сиротам, ребятам из неблагополучных семей, а также малообеспеченным и многодетным семьям. Занимается оказанием поддержки таким учреждениям как интернаты, дома ребенка, приюты и так далее.

Сайт: unihelp.by

3. «Детский хоспис»

Его работа направлена на помощь безнадежно больным и умирающим детям. Акцент делается на реабилитацию, когда состояние стабильно и процесс ухудшения протекает медленно.

Сайт: hospice.by

4. «Спасение животных»

Подбирают для бездомных животных хозяев, организуют передержку собак и кошек на период стерилизации, ищут корма, лекарства, витамины, поводки и прочее. Нуждаются в деньгах и единомышленниках.

Сайт: ratavanne.org

5. «Прикосновение к жизни»

Привлекают средства на лечение детей с онкологическими, гематологическими заболеваниями. Оказывают социальную и психологическую поддержку нуждающимся детям, а еще помогают домам малютки, детским домам.

Сайт: pomogi.by

6. «Шанс»

Помогают тяжелобольным детям, привлекают средства на их лечение.

Сайт: chance.by

Сколько переводить денег?

Сколько денег нужно отдавать на благотворительность? Исходите из своих возможностей. Готовы ли вы единожды отправить определенную сумму, или будете делать это периодически? Для фондов предпочтительнее периодическая помощь, ведь таким образом они могут прогнозировать поступления денег и планировать направления их использования. Так они могут рассчитывать финансовые силы. Чем больше регулярных платежей, тем больше решается проблем. Однако и разовым взносам они будут рады.

Вывод

Наш самый злейший враг – равнодушие. Стоит только оглядеться вокруг, и вы заметите, что поддержка нужна многим. Любой шаг навстречу нуждающимся заслуживает уважения. Исходя из всего вышенаписанного, мы выводим такую формулу благотворительности:

- рассчитывайте свои ресурсы и время;

- хороший вариант — помогать фондам, так вы не попадете в ловушку мошенников и будете знать, дошли ли деньги до адресата;

- регулярные переводы способствуют стабильной работе фондов;

- помочь можно не только деньгами, но и делом.

Читайте нас в Telegram

mtblog.mtbank.by

Нужен ли в Беларуси закон о благотворительности?

В нашей стране периодически возникают вопросы о целесообразности принятия отдельного закона о благотворительной деятельности. В частности, с такой инициативой выступают объединения предпринимателей. Попробуем разобраться, необходимо ли законодательное регулирование такого деликатного и глубоко человеческого действия, как благотворительность.

Каков закон сейчас?

Вообще, несмотря на то, что в гражданском праве постулируется принцип @можно все, что не запрещено@, для каждого действия есть свое определенное правовое регулирование. В частности, передача денежных средств или имущества на благотворительные цели попадает сразу под две сходных конструкции Гражданского кодекса – дарение (ст. 543 ГК) и пожертвования (ст. 553 ГК). При пожертвовании в отличие от дарения, денежные средства или имущество передается на общественно-полезные цели. Получателем пожертвования может быть как юридическое лицо (некоммерческое, занимающееся общественно-полезной деятельностью – музеи, учреждения образования, здравоохранения и т.д.), так и физические лица. При этом в отношении получателей - физических лиц обязательно должна быть, а в отношении получателей - юридических лиц может быть определена конкретная цель использования переданного имущества или денежных средств.

При обсуждении вопроса о правовом регулировании благотворительности периодически упоминается указ от 01.07.2005 № 300 «О предоставлении и использовании безвозмездной (спонсорской) помощи». Следует отметить, что данный указ имеет весьма опосредованное отношение к благотворительности. Основным предметом регулирования данного указа является «обход» запрета на дарение между коммерческими организациями, установленного ст. 546 ГК. Ряд целей расходования переданного имущества, предусмотренных данным указом, совпадает с целями благотворительности, но все же надо понимать, что в благотворительности проявляются глубоко личные чувства, связанные с гуманитарными ценностями, и достаточно большое число благотворителей не хотели бы быть спонсорами, которые зачастую воспринимаются как коммерческие партнеры. Например, спонсоры соревнований, спортивных клубов, мероприятий и так далее. Тем более, что для сохранения определенного контроля за тем, как именно осуществляется обход запрета на дарение между коммерческими организациями, Указ № 300 предусматривает достаточно серьезную отчетность по расходованию средств, предоставляемую спонсору, что по понятным причинам является вмешательством в сферу доверительных отношений. Все-таки благотворительность осуществляется на основании человеческих чувств, а не эквивалентного обмена, на основании доверия к конкретному благотворительному институту, а не в обмен на отчетность. Хотя следует отметить, что ряд благотворительных фондов Республики Беларусь ссылается на Указ № 300 и утвержденную в его развитие примерную форму спонсорского договора при сборе пожертвований от юридических лиц.

Казалось бы, текущее регулирование гражданским законодательством позволяет делать пожертвования. Остается только маленький нюанс в виде все той же формализации действий: в частности, ст. 162 ГК предусмотрено, что договор (в том числе и сделка по пожертвованию), заключаемая юридическими лицами между собой и с гражданами, должна совершаться в письменной форме. При этом последствием несоблюдения письменной формы является не недействительность сделки (за исключение усложненных случаев), а невозможность ссылаться на свидетельские показание в подтверждение условий сделки в случае возникновения спора. Скорее всего, стороны этих правоотношений не будут вступать в спор по этому поводу. Тем более, что организации, принимающие пожертвования, всегда могут воспользоваться договором присоединения, разместив его на сайте, и отразив в нем основные положения договора и указав на то, что перечислением денежных средств жертвователь соглашается с условиями договора.

Благотворительность и налоги

Еще одно направление, которое всегда следует рядом с обсуждением благотворительности: должно ли государство каким-то образом поощрять благотворительность, путем льготирования налогообложения пропорционально оказанной помощи?

В идеальном мире благотворительность является адресным выполнением жертвователями государственных функций – поддержки неконкурентных на рынке труда граждан, помощь больным детям, поэтому часто слышатся призывы освобождать предприятия, оказавшие помощь, от налогов на сумму помощи. Но давайте будем откровенны. В таком случае такая помощь благотворительностью не является: налоги все равно были бы исчислены и у предприятия изъяты, предприятие просто самостоятельно определяет, куда направляется то, что оно и так должно было бы заплатить. Это можно назвать адресной уплатой налогов, повышенным общественным контролем за использованием собранных налогов, но никак не благотворительностью. Такие механизмы тоже могут иметь место, но на наш взгляд, их функционирование выходит за пределы благотворительности.

Второй вариант поощрения заключается в разрешении учитывать суммы, направляемые на благотворительность, в составе затрат на производство продукции. Это в основном влияет на налог на прибыль. Вообще предприятия может нести затраты за счет прибыли (нет ограничений, можно купить хоть танк, но при этом надо понимать, что затраты не должны носить характер распределения дивидендов на учредителей - физлиц, иначе надо будет уплачивать подоходный налог), либо включать затраты в себестоимость (только те затраты, которые связаны с производством и реализацией продукции). Финансовый результат предприятия грубо можно представить как разницу между выручкой от реализации и затратами. Эта разница облагается налогом на прибыль (сейчас его основная ставка – 18%). Соответственно, если пожертвования из прибыли – то государство получает налог без изъятий, а если за счет себестоимости, то получаемый налог на 18% от суммы пожертвования меньше, то есть, фактически, 82% от пожертвования платит предприятие, а 18% - государство. То есть, речь идет фактически о частичном софинансировании благотворительности государством, как и в указанном выше примере, но только «рычаг» адресной помощи намного более правильный – 1/5 государство, 4/5 – частный жертвователь. Конечно, выбор модели поощрения является прерогативой законодательной власти, но по нашему мнению, это наиболее приемлемая модель поощрения – и предприятие заинтересовано в оказании помощи (все-таки некоторое уменьшение налога на прибыль лучше чем полное отсутствие льготы), и государство, естественно заинтересовано в деятельности благотворительных организаций в силу выполнения ими общественно-полезных функций.

Деньги получены, а что дальше?

Еще не рассмотренным остался один важный аспект благотворительной деятельности – собственно говоря, деятельность самих благотворительных организаций. Текущее правовое регулирование бухгалтерского учета и отчетности, регулирования трудовых отношений и иных вопросов, которые возникают в процессе функционирования юрлица не в полной мере отвечают особенностям работы таких организаций. А такое правовое регулирование весьма нужно им. Например, у фонда должен быть директор. По общему правилу, не имеющему практически исключений для рассматриваемого случая, он должен получать зарплату, как и другие работники. И не ниже минимальной. А если труд этих работников и есть благотворительный вклад? К чему усложнять отчетность и исчисление налогов и сборов? Не говоря уже о такой области как использование полученных от благотворительности средств на оплату труда сотрудников – многие могут посчитать это не совсем правильным. А еще есть работа волонтеров. А еще отчетность по приходу денег, в частности, анонимные пожертвования. Много вопросов и нюансов, которые хорошо было бы урегулировать, но не с точки зрения ограничения прав самих организаций, а как раз с точки зрения ограничения прав и возможностей толкования контролирующими органами.

Так нужен ли закон?

Резюмируя наше рассмотрение вопроса о целесообразности правового регулирования, можно сказать так: закон нужен.

Закон нужен:

— жертвователям для упрощения процедуры, ликвидации ненужной формализации и частичному льготированию направляемых на благотворительность сумм;

— благотворительным организациям для упрощения своего функционирования, учета особенностей работы;

— государству для стимулирования благотворительности на общественно-полезные цели.

Есть еще один немаловажный нюанс. В нашей стране, где сильно доминирование государства в экономике и бухгалтеры боятся сделать шаг в сторону и для каждого действия ищут оправдания в нормативных актах, чтобы потом «не было проблем с налоговой», пока еще серьезно действует принцип «все, что не разрешено – запрещено». Это можно проиллюстрировать на примере медиации, о которой сейчас много говорят. Ведь медиация основывается на принципе добровольности. Стороны должны добровольно выбирать медиацию, без какого-либо принуждения. Однако один из основоположников медиации в Беларуси, учредитель Учебно-практического учреждения «Центр медиации и переговоров» Лилия Власова так отвечала на вопрос о необходимости закона: «Закон нужен, потому что пока медиация не будет прописана в законе, ни одно предприятие не применит медиацию. Для ментальности белорусов важно, чтобы его действия были легальны, особенно если вопрос касается чего-то нового». Этим и объясняется, почему фонды даже сейчас вынуждены пользоваться чуждым для их деятельности правовым регулированием, установленным указом № 300 «О предоставлении и использовании безвозмездной (спонсорской) помощи». Будет правильное правовое регулирование – будут пользоваться им.

beloi.by

Налог на благотворительность: как помогать людям, чтобы законодательство не мешало

Шум подняла газета «Еврейский мир», сообщившая, что пожилым евреям, пережившим холокост, предлагают уплатить подоходный налог с полученной ими благотворительной помощи. Речь шла о помощи, оказываемой «Хэсэдом» за счет средств, получаемых от американской еврейской благотворительной организации «Джойнт». В качестве доказательства приводилось фото уведомления, полученного от «Хэсэда» одним из его подопечных, где сообщалось, что тому следует перечислить на счет фонда деньги для уплаты подоходного налога со стоимости полученной помощи – услуг патронажа. Перепуганные таким известием старики даже сокращали время работы патронажных работников, чтобы не платить непосильный для них налог. История получила шумный резонанс, быстро получивший политическую окраску, порой антисемитского толка.

Блуждание по декрету

Порядок налогообложения и льготирования благотворительной помощи в Беларуси действительно далек от совершенства. Такая помощь признается доходом, полученным в натуральной форме. Однако в соответствии с подп. 1.42 п. 1 ст. 163 НК от подоходного налога освобождаются доходы, получаемые физическими лицами из средств иностранной безвозмездной помощи (далее – ИБП) в порядке и на условиях, установленных Президентом. Эти правила определены Декретом Президента от 31.08.2015 № 5 «Об иностранной безвозмездной помощи» и утвержденным им Положением о порядке получения, учета, регистрации, использования иностранной безвозмездной помощи, контроля за ее получением и целевым использованием, а также регистрации гуманитарных программ (далее – Декрет № 5).

Декрет № 5 регламентирует только вопросы освобождения от уплаты налогов и таможенных пошлин иностранной помощи, полученной в виде товаров и денежных средств юрлицами при соблюдении ряда условий. Помощь нужно зарегистрировать в Департаменте по гуманитарной деятельности, подать ходатайство с приложением плана и копии договора, дарственного письма или иного документа, содержащих сведения об условиях и целях использования помощи, получить заключение. Дело это настолько хлопотное, что иные благотворители вообще отказываются с ним связываться, а другие существенно сократили объемы помощи.

В дальнейшем освобождение помощи от налогообложения товаров (работ, услуг), приобретенных за счет средств ИБП и получаемых гражданами, регулируется другими нормативными актами.

Доброта без налогов

Благотворительность имеет в Беларуси строго определенные налоговые рамки. Например, освобождаются от подоходного налога не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей полученные не по месту основной работы доходы в размере, не превышающем 111 BYN, от каждого источника в течение налогового периода (подп. 1.19 п. 1 ст. 163 НК). Эта сумма ежегодно индексируется. В ст. 163 НК есть и другие льготы для безвозмездной (спонсорской) помощи, в т.ч. для лиц, нуждающихся в получении медицинской помощи, инвалидов и сирот, но сейчас речь не о них.

Получается, что благотворительная помощь пожилым людям в денежной и натуральной форме чаще всего может освобождаться от подоходного налога только в пределах, установленных подп. 1.19 п. 1 ст. 163 НК. В частности, любая безвозмездная помощь подлежит строгому учету в соответствии с п. 5 Указа Президента от 1.07.2005 № 300 «О предоставлении и использовании безвозмездной (спонсорской) помощи». При этом благотворительные организации руководствуются общими правилами оформления первичных учетных документов. Но оказание патронажных слуг в республике вообще не регламентируется. Поэтому здесь пытаются применить по аналогии глав 37 и 39 ГК (которые безвозмездное оказание услуг не регулируют) и главу 32 ГК (не регулирующую вопросы оказания услуг вообще). Так, благотворительная организация вынуждена заключать со своими подопечными договоры и подписывать акты оказания услуг, чтобы иметь возможность отчитаться о целевом использовании источников финансирования в соответствии с Указом № 300.

Заодно эти накладные и акты позволяют вести учет стоимости оказываемой помощи. Ведь благотворительным фондам приходится выполнять обязанности налоговых агентов, предусмотренные ст. 23 НК, в т.ч. вести учет помощи, а в случае превышения лимита, установленного подп. 1.19 п. 1 ст. 163 НК, – начислять и перечислять налог. При этом п. 10 ст. 175 НК не допускает уплату подоходного налога за счет средств налоговых агентов. Поскольку в случае благотворительной помощи удерживать налог не из чего, фонд – налоговый агент вынужден просить у своего подопечного деньги для расчетов с бюджетом согласно п. 6 ст. 181 НК, а если он откажется – в месячный срок направить в налоговый орган по месту жительства физического лица письменное сообщение о сумме задолженности по налогу, как предписано ч. 1 п. 5 ст. 180 НК. При этом указываются все личные данные граждан, размер выплаченного им «дохода» и сумма причитающегося налога. Налоговый орган в 30-дневный срок со дня получения такого сообщения вручит физическому лицу извещение на уплату подоходного налога, который надо оплатить тоже в 30-дневный срок (ч. 3 п. 2 ст. 181 НК).

Соблюдать именно эти правила пытался «Хэсэд», рассылая своим подопечным уведомления, так возмутившие публику. Кстати, предварительно фонд неоднократно обращался за разъяснениями в районные инспекции МНС, но всякий раз получал противоречивые ответы. Разумеется, речь не шла о каком-то поборе со «стариков, переживших холокост». Налоговый кодекс никого не дискриминирует по национальному, религиозному или возрастному признаку. Если бы у нас существовал абсолютно интернациональный, истинно арийский или удэгейский благотворительный фонд, он столкнулся бы с такими же требованиями и проблемами. Но, по-видимому, «Хэсэд» – единственная негосударственная структура в Беларуси, оказывающая патронажные услуги за счет иностранных источников (у бюджетных и религиозных организаций иные ресурсы финансирования и налоговые правила).

Пункт 4 ст. 43 НК дает право местным Советам депутатов или по их поручению местным исполкомам освобождать от подоходного налога физических лиц по объектам налогообложения, не связанным с осуществлением предпринимательской деятельности, исходя из их имущественного положения. Но обращаться с соответствующим заявлением в исполком должны сами граждане. Для стариков и инвалидов это порой непосильная задача, а благотворительные организации от своего имени решать ее не вправе. Вероятно, они могли бы по доверенности принять на себя обязанности уполномоченного налогового представителя (ст.ст. 24, 27 НК), но обычно такие функции не предусмотрены их уставами.

Исход

Сейчас МНС нашло довольно логичный выход для случаев, когда благотворительные организации оказывают безвозмездно помощь гражданам (инвалидам, пенсионерам) в виде уборки их жилых помещений, совершения покупок за их счет. Такие услуги обычно оказывают работники благотворительных организаций, получающие зарплату из средств ИБП. В разъяснении от 20 июня, размещенном на сайте министерства, указано, что поскольку указанная помощь оказывается гражданам на безвозмездной основе, без привлечения сторонних организаций и физических лиц, то дохода, подлежащего обложению подоходным налогом, у граждан в подобных ситуациях не возникает.

Иными словами, если фонд решил отремонтировать крыльцо у своего подопечного, то стоимость приобретенных материалов и работ, выполненных сторонней организацией, за счет иностранной помощи будет объектом обложения (с суммы превышения 111 рублей). А если патронажная сестра данное крыльцо вымыла, то это услуги самого фонда и объекта налогообложения не возникает. Логика специфическая, для небухгалтерской публики трудноуловимая. Но это уже прорыв. Если бы разъяснение появилось хотя бы 3 месяца назад (а лучше сразу после принятия Декрета № 5), то фонд и его подопечные избежали бы лишних волнений, а страна – репутационных издержек.

* * *

Полагаем, что этим не исчерпываются проблемы белорусской благотворительности. Чтобы она развивалась, необходимы существенные изменения законодательства, в т.ч. Декрета № 5 и Указа № 300. Необходимо определить само понятие благотворительности, расширить лимиты необлагаемой налогом помощи и круг лиц, имеющих право ее получать без уплаты налогов, определить правовой статус волонтеров и патронажного ухода, упростить правила сбора и распределения благотворительной помощи в денежной и натуральной форме. Не менее важно, чтобы льготы по налогам предоставлялись законом тем, кто в них нуждается, при наличии конкретных условий, а не раздавались в индивидуальном порядке по усмотрению чиновников. Это позволило бы гораздо лучше использовать потенциал благотворительности для помощи людям, которым не хватает государственной социальной защиты.

Комментарий МНС

В соответствии с разъяснением, опубликованным 20 июня т.г. на сайте министерства, малообеспеченные граждане, инвалиды, пенсионеры, дети, а также граждане, оказавшиеся в трудной жизненной ситуации, плательщиками подоходного налога не являются:

– при получении ими от Общественной благотворительной еврейской организации «Хэсэд-Рахамим» денежных средств и товаров (имущества), поступивших из-за границы в качестве иностранной безвозмездной помощи;

– при оказании им благотворительной помощи ОБЕО «Хэсэд-Рахамим» силами своих работников (например, в уходе за малоподвижными и лежачими подопечными на дому, в уборке жилых помещений, совершении покупок за счет личных средств граждан).

neg.by

Как отличить благотворительную организацию от мошенников?

Во времена, когда сделать пожертвование стало возможным в один клик, актуальным остается вопрос, как не попасться на удочку аферистов и лжеволонтёров, прикрывающихся деятельностью благотворительных фондов. Подорвать доверие человека, который хочет сделать пожертвование – очень легко. Достаточно обмануть один раз.

Несколько советов как не ошибиться, делая благое дело.

1. Будьте бдительны и всегда проверяйте информацию о деятельности благотворительной организации, от имени которой ведётся сбор.

Настоящая благотворительная организация регулярно отчитывается о своей работе. Такие большие объединения как «UNIHELP» размещают на своих официальных сайтах детальные отчеты за прошедшие периоды — какая сумма средств и по каким каналам (SMS-пожертвования, банковские переводы) собрана, куда она была направлена. В случае необходимости, вы всегда можете запросить нужную информацию, которую вам предоставят. Немаловажным является наличие на официальном сайте подробной информации об истории организации, текущей деятельности, её основателях и сотрудниках, контактные данные и уставные документы.

Кроме того, на сайте организации и странице в социальной сети Вы можете узнать о детях, которые нуждаются в помощи и для которых в настоящее время открыт сбор средств. «UNIHELP» всегда размещает историю ребенка, подробности диагноза и цель сбора средств.

Серьезные благотворительные организации предлагают несколько вариантов для перевода денег их подопечным. Вы просто выбираете удобный для Вас способ. Например, «UNIHELP» работает как с физическими лицами (перевод денег может быть осуществлён через систему «Расчет» (ЕРИП), благотворительную линию «UNIHELP», систему IPAY, SMS-пожертвование, внесением наличных средств в банке или в отделении Белпочты), так и с организациями, принимая спонсорскую помощь.

2. Обращайте внимание на деятельность благотворительной организации в общественной жизни.

Деятельность «UNIHELP» не ограничивается только лишь сбором денежных средств. Фонд активно принимает участие в подготовке и проведении благотворительных мероприятий, оказывает помощь детским социальным учреждениям. Председатель объединения неоднократно принимал участие в онлайн конференциях и ток-шоу, посвящённым теме благотворительности.

Стоит отметить, что спонсорами «UNIHELP» является около 2000 организаций в Республике Беларусь. Поддержку фонду на постоянной основе оказывают такие известные компании, как СООО «Баниар» (сеть супермаркетов Bigzz), ОДО «Виталюр», Беларусбанк и многие другие. Телеканал ОНТ, «Беларусь 1» являются информационными партнёрами организации в сфере СМИ.

Аферисты, которые ведут деятельность от имени псевдо благотворительной организации никогда и ни с кем не сотрудничают, не участвуют в мероприятиях, не проводят совместных акций и не упоминаются в прессе.

3. Осторожно относитесь к тем, кто собирает деньги в общественных местах.

Сегодня часто можно встретить лжеволонтёров, собирающих деньги на улице, возле магазинов, в переходах метро и электричках. В большинстве случаев мошенники рассчитывают на доверчивых людей. Не торопитесь сразу жертвовать деньги. Задайте несколько простых вопросов тем, кто собирает средства. Обычно, вопросы об организации, от имени которой они собирают средства, ставят обманщиков в тупик.

Честные благотворительные фонды не собирают пожертвований через волонтёров на улицах и в электричках. Исключением могут быть волонтёры, работающие на крупных мероприятиях, организованных фестивалях, благотворительных ярмарках и акциях. В таких случаях сбор средств осуществляется в опечатанные боксы.

«UNIHELP» заботится о том, чтобы информация об акциях заранее размещалась в официальных источниках организации, у представителей фонда имелись необходимые разрешения на сбор пожертвований. Как правило, на таких мероприятиях «UNIHELP» размещает свой стенд с информацией о фонде и контактными данными. На ящике для сбора денег и форме волонтеров присутствует логотип UNIHELP.

В заключение хотелось бы добавить, что благотворительность требует ответственного подхода. Внимательнее относитесь к вирусным рассылкам в социальных сетях с пометками «Срочно требуется помощь», «Срочно организован сбор денежных средств». Перед тем как сделать репост такого объявления о сборе пожертвований — задумайтесь. Не переводите деньги в интернете на личные карточки, ведь в таком случае у вас нет никаких гарантий, что деньги пойдут по назначению.

Делайте пожертвования в надежные фонды и проверенные организации. Профессиональные благотворительные организации, такие как «UNIHELP», занимаются проверкой достоверности информации о том, нужна ли ребенку помощь, действительно ли необходима указанная сумма, реально ли собранные средства пойдут на заявленные цели. Такие организации вкладываются в свою репутацию, честно и порядочно помогая детям.

unihelp.by

Благотворительные счета: реальная просьба или мошенничество?

Эра высоких технологий подарила миру неограниченные возможности мгновенного обмена информацией, о которых нельзя было помыслить в прошлом. Но эти самые возможности зачастую пребывают на службе у злоумышленников. Пользователи интернета нередко сталкиваются с “лохотронами” в сети: мошенники массово рассылают сообщения о крупном выигрыше, наследстве, просят ввести номер вашей кредитки. Эти ловушки хорошо известны сетевым юзерам и мало кого способны ввести в заблуждение.

Совсем иначе дело обстоит с мошенничеством, замаскированным под просьбу о помощи. Нам вовсе не безразлично, кому попадут наши деньги: больному ребенку или хитрому мошеннику, но когда речь заходит о помощи ближнему, мы мгновенно выключаем бдительность. И, зачастую, злоумышленники не брезгуют этим воспользоваться.

Как уберечься от кибермошенников и передать деньги тем, кто в них действительно нуждается? Об этом наш сегодняшний материал.

Важно знать: благотворительный счет может открыть любой желающий. Эту услугу в Республике Беларусь предоставляет Беларусбанк, не осуществляя никакой проверки “на мошенника”:

Контакт-центр Беларусбанка: Для того, чтобы открыть благотворительный счет, достаточно обратиться в любое отделение Беларусбанка, имея при себе паспорт. Желающий открыть благотворительный счет пишет заявление с просьбой открыть счет для сбора средств на лечение такого-то человека сроком на такой-то период либо в белорусских рублях, либо в долларах, либо в любой другой валюте. Это стандартная процедура, которая занимает несколько минут.

В Контакт-центре подчеркивают: Беларусбанк не предоставляет гарантий в том, что граждане, на имя которых открыты благотворительные счета, действительно нуждаются в помощи.

Совсем иначе обстоят дела с объявлениями, размещенными на сайте Беларусбанка в разделе “Благотворительные счета”: в тексте объявления указывается реальный диагноз, записанный в медицинской карте:

Контакт-центр Беларусбанка: Если клиент хочет, чтобы информацию о благотворительном счете разместили на нашем официальном сайте, он должен обратиться к нам в центр розничного бизнеса и предоставить заключение либо медицинскую карту, где будет указан диагноз.Только после этого мы размещаем информацию на сайте.

Иными словами, объявлениям, размещенным на сайте Беларусбанка, можно доверять. Но как судить о намерениях просящего, если подобное сообщение размещено на других ресурсах? Такой вопрос мы задали заместителю начальника Управления информации и общественных связей МВД Беларуси, Георгию Евчару. По его словам, уберечься от мошенничества гражданам поможет только собственная бдительность:

- Все, что можно посоветовать в такой ситуации - лишний раз все проверить и перепроверить. Позвоните по контактным телефонам, поинтересуйтесь, с кем вы разговариваете, поинтересуйтесь подробностями случившегося несчастья. Если вы не участвовали ни в каких лотереях, и вдруг на вас свалится BMW X5, вы в первую очередь насторожитесь. Так и с благотворительностью. Проявите осторожность, некоторую даже подозрительность - вот единственная инструкция, которую мы можем дать для таких случаев.

Несколько рекомендаций от myfin.by: можно смело доверять сайтам известных благотворительных организаций: информация о нуждающихся в помощи в таких организациях тщательно проверяется. И, напротив, с особой осторожностью следует относиться к подобным сообщениям, если они размещены на бесплатных доменах третьего уровня: [...].narod.ru, [...].ucoz.ru, [...].livejournal.com. Такой домен может получить любой желающий. То, что ваш друг по социальной сети сделал репост подобного сообщения, вовсе не означает, что он лично знает просящего. То же самое касается популярных блоггеров.

Совсем не повредит вбить в поиск номер банковского счета, указанного в теме, и проанализировать страницы, на которые он вас приведет. Если по номеру одного и того же банковского счета вы найдете несколько сообщений с просьбой о помощи - либо этот счет принадлежит мошеннику, либо благотворительной организации. Интернет-ресурс, принадлежащий благотворительной организации, скорее всего будет первым в списке страниц, найденных по вашему запросу: сайты подобных фондов как правило хорошо индексируются поисковыми системами. Если первый в списке по вашему запросу оказался не тематический сайт - скорее всего, счет принадлежит мошеннику.

Не стесняйтесь позвонить в благотворительный фонд и уточнить номера банковских счетов. При благотворительных фондах создаются комиссии с участием представителей Минздрава, которые тщательно проверяют каждый случай и принимают совместное решение о том, кто из обратившихся за помощью дейстивтельно в ней нуждается. Если просьба о помощи прозвучала без участия благотворительных фондов - помните о том, что даже настоящие родители больного ребенка не могут быть гарантом достоверности информации. Попросите их дать возможность обсудить сложившуюся ситуацию с врачом.

Большую опасность представляют веб-кошельки. Если для открытия банковского счета требуется паспорт, все данные из которого фиксирует банк-эмитент, то веб-кошельки создаются совершенно анонимно, что делает их удобными и безопасными для злоумышленников.

Как бы достоверно ни звучала просьба о помощи, помните о том, что только ваша личная бдительность поможет выяснить истинные мотивы просящего и передать деньги тем, кто в них действительно нуждается.

Анна Копричева, myfin.by

myfin.by