Оборачиваемость дебиторской задолженности. Формула. Пример расчета для ОАО «Полюс золото». Пдз и дз

Дебиторская задолженность | Тренинг

Обычно, при обучении работе с дебиторской задолженностью, тренеры делают акцент на двух моментах: психологические техники переговоров с должниками и бухгалтерские инструменты управления ДЗ. Между тем, только системный управленческий подход к дебиторской задолженности способен обеспечить успех. Именно такому системному подходу мы и обучаем на этом тренинге, где рассматриваются ключевые составляющие успешного управления ДЗ и, главное выстраивается система их взаимосвязи.

Что такое ПДЗ и как классифицировать клиентов по степени риска неплатежа?

- Что такое ПДЗ?

- Где та грань, проходя через которую ДЗ превращается в ПДЗ?

- Когда менеджер должен начать работать над ДЗ конкретного поставщика?

- ПДЗ глазами поставщик.

- ПДЗ глазами продажника.

- Как правильно вписать ПДЗ в бизнес-процесс продажи?

Классификация по степени риска и формирование соответствующих правил работы.

- Как ранжировать клиентов по степени риска?

- Как формировать правила работы с поставщиками и расставлять приоритеты в работе менеджера, в соответствии со степенью риска?

- Регулярность отслеживания ПДЗ в соответствие со степень риска.

- Индивидуальные точки контроля поставщика, соответствующие степени риска.

Причины, которые приводят в росту ПДЗ

- Каковы причины?

- Ошибки в системе контроля.

- Ошибки в контракте.

- Ошибки в документообороте.

- Ошибки в стиле общения.

Как избежать роста ПДЗ?

- Системный подход к ДЗ: ключевые особенности.

- Анализ текущего состояния работы с ДЗ в Вашей компании.

- Чего не хватает для эффективной работы с ДЗ?

- Формирование проактивной политики работы с ДЗ в условиях Вашего бизнеса с учетом особенностей Вашего бизнес-процесса продаж.

Как правильно построить диалог с неплательщиком?

- Выявление типичных возражений поставщиков при ДЗ Вашей компании.

- Классификация возражений и методы работы с каждым классом.

- Формирование эффективных скриптов для ответов на возражения Ваших поставщиков.

Какой психологический формат общения выбрать: дружеский или формальный?

- Как вести себя в случае с ПДЗ, если у Вас с поставщиком дружеские отношения?

- Особенности, плюсы и минусы формального подхода.

Психологические барьеры при получении задолженности. Основные страхи и сомнения менеджеров.

- Искусство говорить «нет». Как это делать менеджеру?

- Формула «Да, но…»

- Как правильно менеджеру вести диалог с финансовыми специалистами поставщика?

- Как правильно менеджеру вести диалог с юристами поставщика?

- Пять шагов «запугивания» поставщика.

- Методы мягкого давления.

- Несколько психологических секретов работы коллекторских служб.

Как создать условия, при которых сохраняются доброжелательные отношения с закупщиком в ситуации давления по погашению ПДЗ?

- Разделение функций при ведении диалога по ПДЗ. Как это сделать эффективно?

- Графики погашения ПДЗ: как вести диалог? «Торги» по срокам погашения.

- Формализация диалога. Соглашение по погашению ДЗ, как инструмент влияния на клиента.

Как попасть в пул приоритетных платежей?

- Ваша доля в структуре продаж клиента, как инструмент прогнозирования ПДЗ?

- Возврат, как инструмент урегулирования ПДЗ.

- Проактивные действия менеджера, как инструмент урегулирования ПДЗ.

- Подготовка бухгалтерской документации.

Что делать, если контрагент отказывается платить и говорит: у нас нет денег?

- Что может стоять за фразой «Денег нет».

- Как правильно обработать это возражение.

- Как научиться распознавать отговорки должника и реагировать на них

Формирование системы работы с ДЗ

- Формирование системы работы с ПДЗ, как основа эффективности.

- Профилактика возникновения ПДЗ.

- Условия контракта, которые могут защитить от неоплаты ПДЗ

ПДЗ и мотивация менеджеров.

- Внешняя мотивация: мотивация клиентов к оплате. Бонусы и штрафы.

- Внутренняя мотивация: мотивация менеджеров. Как выстроить мотивацию, чтобы она влияла на результат?

- Типичные ошибки при создании системы мотивации менеджеров.

Регламент работы с ДЗ и ПДЗ?

- Если у Вас есть регламент: как проверить его на эффективность?

- Как создать регламент с ДЗ и ПДЗ?

Банковские продукты для работы с ДЗ

- Хеджирование рисков

- Кредитные продукты по работе с ДЗ

А какие методы закон предоставляет Вам для взыскания ПДЗ?

- Судебный порядок

- Страховой порядок

- Цессия и др.

Справка

Компания "Новые технологии бизнес-обучения" предлагает полный каталог тренинговых программ, который содержит более 100 программ.

Каталог разделен на 22 направления, в том числе это тренинги по продажам, тренинги для руководителей, тренинги переговоров, тайм-менеджменту, управлению конфликтами, тренинги для call-центров, тренинги по сервису, тренинги по телефонным продажам, публичным выступлениям, работе с возражениями, деловой коммуникации, а также консалтинг и коучинг специалистов разных уровней от менеджеров среднего звена (групповой коучинг) до индивидуального коучинга руководителей компаний и владельцев бизнеса.

Подобный структурированный каталог, где представлены бизнес-тренинги на большинство актуальных тем, во многом является уникальным на рынке бизнес-обучения.

Возможно, лучшая книга по продажам B2B.

В издательстве «Манн, Иванов и Фербер» вышла книга Михаила Казанцева «Школа B2B продаж. От понимания ситуации клиента к сделке» - первое в России визуализированное пособие, где системно рассматриваются технологии продаж B2B. Книга быстро завоевала признание читателей и популярность. По итогам первой недели продаж книга стала бестселлером. В книге описаны 9 измерений ситуаций сделки и кардинальные различия между B2B и B2C продажами. Книга богато иллюстрирована и содержит 115 авторских рисунков.

www.b-mode.ru

Коэффициент оборачиваемости дебиторской задолженности | Современный предприниматель

Одним из важнейших расчетных показателей финансовой стабильности предприятия является оборачиваемость дебиторской задолженности (ДЗ), отражающая скорость превращения задолженности контрагентов-дебиторов в денежные средства. Узнаем, как ДЗ влияет на развитие компании, и какими способами управляют ею.

Понятие дебиторской задолженности

Все фирмы учитывают ДЗ, так как нельзя обойтись без этого актива. Он возникает из-за взаимного интереса компании, предлагающей свои услуги/товары и потребителя этих товаров – предприятий и частных лиц. Заключаемые между ними соглашения часто становятся обоюдовыгодными: производитель находит рынки сбыта, поставляя товары по договоренности без предварительной оплаты, с последующей рассрочкой платежей, а покупателю предоставляется право пользования приобретенным продуктом без оплаты определенное время. Так возникает ДЗ, размер которой определяется денежным эквивалентом будущих поступлений. В балансе этот актив отражается в стр. 1230.

Кроме того, в ДЗ включаются и авансы предприятиям-поставщикам за приобретаемые впоследствии товары. Сделки с отложенными платежами всегда связаны с серьезными рисками, а потому весьма тщательно контролируются.

Оборачиваемость дебиторской задолженности

Поскольку ДЗ отвлекает средства из оборота компании, то экономиста не может не волновать скорость ее преобразования в деньги. Именно этот показатель называется оборачиваемостью дебиторской задолженности и позволяет определить число оборотов возникновения ДЗ и ее погашения в исследуемом периоде, а также рассчитать длину отрезка времени, требующегося для возврата средств за проданные продукты. Исчисляют ее в днях и разах.

Оборачиваемость дебиторской задолженности служит индикатором эффективности работы с контрагентами в вопросах взыскания образовавшейся ДЗ. Рассмотрим алгоритм расчета оборачиваемости ДЗ в разах. Он устанавливает число раз возникновения задолженности и ее погашения поступлением платежей от дебиторов за анализируемый период.

В расчетах используют коэффициент оборачиваемости дебиторской задолженности. Его находят делением суммы выручки (дохода) на размер средней ДЗ по формуле:

- КобДЗ = В/ДЗ ср/ 100, где В – выручка, а ДЗ ср – средняя ДЗ, точнее средний остаток задолженности, значение которого исчисляют по сведениям из финансовой отчетности компании по формуле:

- ДЗср = (ДЗнач + ДЗкон)/2, т. е. сумму сальдо ДЗ на начало и конец исследуемого отрезка времени делят надвое.

Исходными данными для расчета являются баланс и Отчет о прибылях и убытках: информацию о размере доходов в стр. 2110 Отчета, а о наличии ДЗ – в стр. 1230 баланса.

Итак, коэффициент оборачиваемости дебиторской задолженности показывает число образований ДЗ и получений оплаты в размере средней ДЗ за год.

Нормативное значение

Для коэффициента оборачиваемости дебиторской задолженности четких нормативов не установлено. Несмотря на это, аналитики ориентируются на оптимальную величину коэффициента, характеризующую нормальный уровень ликвидности предприятия, равную 1. При коэффициенте свыше 1 можно судить о выполнении дебиторами обязательств, а при его росте – с уверенностью утверждать об увеличении темпов погашения долгов дебиторами.

Оборачиваемость дебиторской задолженности в днях: формула

Кроме того, оборачиваемость дебиторской задолженности рассчитывается в днях и указывает на число дней, требуемых для возврата ДЗ. Вычисляется она делением числа дней в анализируемом периоде на коэффициент оборачиваемости ДЗ в разах:

- ОД = Дп/КобДЗ, где Дп – длительность исследуемого периода в днях.

Расчет оборачиваемости дебиторской задолженности будет неполным, если не установлен период оборачиваемости дебиторской задолженности, т.е. количество времени, необходимого для погашения долга.

Период оборачиваемости дебиторской задолженности вычисляют по формуле:

- Подз = 365 / Кодз. Число дней в формуле должно соответствовать их количеству в исследуемом периоде, например, за год 365 дней, за квартал 91 и т.п.

Анализ оборачиваемости дебиторской задолженности

Оборачиваемость дебиторской задолженности – показатель, раскрывающий степень эффективности использования производственных ресурсов, а его колебания являются своеобразным индикатором состояния дел на предприятии: благополучны они или пора принимать меры по оздоровлению состояния фирмы и взысканию долгов.

Уменьшающийся срок оборачиваемости дебиторской задолженности ведет к росту КобДЗ, что говорит о погашении ДЗ потребителями и грамотном контролировании экономической ситуации в компании.

Некоторое снижение КобДЗ свидетельствует о недостаточности оборотных фондов и должно стимулировать предприятие на активизацию работы по взысканию ДЗ. Значительное же уменьшение показателя является сигналом о негативных проявлениях, например, таких как спад объемов продаж, проблемы сбыта и др.

Оно побуждает компанию к выявлению резервов оборотных фондов, усилению деятельности по взысканию ДЗ, проведению мероприятий по ускорению ее оборачиваемости.

Ускорение оборачиваемости дебиторской задолженности

Каждая компания проводит собственную политику по снижению ДЗ, контролируя ее оборачиваемость и решая задачи по ускорению этого показателя на разных стадиях производства. Например, при прогнозировании объема запасов фирмы:

- Внедряют экономически обоснованные нормативы ТМЦ;

- Расширяют складские хозяйства, открывая оптовую торговлю;

- Применяют средства малой механизации и автоматизации методов погрузки-разгрузки на складах.

Для стадии производства актуальны такие пути ускорения оборачиваемости ДЗ:

- Использование оптимальных конструктивных решений;

- Внедрение оптимизации производственного процесса;

- Экономия использования всех видов ресурсов;

- Повышение доли выпускаемого продукта, пользующегося особенно высоким спросом.

Для стадии обращения характерны:

- Усовершенствование расчетных операций;

- Четкая работа персонала складского хозяйства по отгрузке и подборке материалов в соответствии с соглашениями.

Комплекс перечисленных мер создает ускорение оборачиваемости дебиторской задолженности. Приводит он к снижению ДЗ, а, следовательно, к стабилизации положения дел в компании.

spmag.ru

Таблица 4 - потоки повреждаемости и уровни интегральной функции распределения, используемые для определения дз и пдз параметров

Таблица 4 - Потоки повреждаемости и уровни интегральной функции распределения, используемые для определения ДЗ и ПДЗ параметров

| Виды оборудования | Сроки эксплу-атации, лет |

| Fх для ПДЗ |

| Fх для ДЗ |

| Силовые трансформаторы 110-500 кВ | 0-3 | 3,46 | 0,9654 | 8,14 | 0,9186 |

| 3-15 | 1,6 | 0,984 | 3,77 | 0,9623 | |

| 15-27 | 3,46 | 0,9654 | 8,14 | 0,9186 | |

| 27-37 | 1,6 | 0,984 | 3,77 | 0,9623 | |

| Свыше 37 | 3,46 | 0,9654 | 8,14 | 0,9186 | |

| СТ 35 кВ | - | 1,4 | 0,986 | 4,0 | 096 |

| Высоковольтные вводы 110-500 кВ | 0-9 | 0,3-0,5 | 0,997-0,995* | 2,5 | 0,975* |

| 9-22 | 0,5/1 | 0,995* | 3,7 | 0,963* | |

| 22-32 | 0,5/1 | 0,995* | 3,7 | 0,963* | |

| Свыше 32 | 1 | 0,99 | 4.3 | 0,957* | |

| ТН 110-500 кВ | 1,5 | 0,985* | 3,0 | 0,97 | |

| ТТ 110 кВ | 0,5-1 | 0,995* | 2,5 | 0,975* | |

| ТТ 220-750 кВ | 2,5 | 0,975* | 5,0 | 0,95 | |

| *-если мощность выборки не позволяет учесть тысячные доли уровня, то значение округляется до сотых. | |||||

,%

,% ,%

,%На основании проведенного анализа факторов, влияющих на регламентируемые значения и повреждаемости маслонаполненного оборудования на массивах данных 10 энергосистем, содержащих 17048

результатов АРГ из высоковольтных вводов, 7805 – из ТТ, 4842 - из ТН, 65493 – из силовых трансформаторов и автотрансформаторов; 9588 результатов ФХА масла из высоковольтных вводов, 4978 – из ТТ, 2165 - из ТН, 15930 – из силовых трансформаторов и автотрансформаторов, были определены ДЗ и ПДЗ контролируемых параметров жидкой изоляции.

Подход, при котором для отбраковки оборудования используется только одно значение, страдает формальностью и имеет повышенный риск ошибок 1-го и 2-го рода. Использование ДЗ и ПДЗ позволило разделить развивающиеся дефекты в опасной и неопасной стадии и рекомендовать соответствующие действия персоналу. ДЗ и ПДЗ концентрации газов в масле маслонаполненного оборудования заметно отличаются в зависимости от конструкции, способа герметизации, марки масла, класса напряжения и срока эксплуатации. Если не дифференцировать ДЗ и ПДЗ по найденным факторам влияния, то при оценке технического состояния оборудования возможны ошибки как «перестраховки», так и «недосмотра». В таблице 5 приведены минимальные и максимальные ДЗ и ПДЗ относительных скоростей роста газов, разделенные согласно найденным факторам влияния, по которым видно, насколько сильно влияние конструктивных особенностей и срока службы. Очевидно, что используя критерий 10% роста скорости в месяц введенный для силовых трансформаторов, либо другой, не дифференцированный критерий, мы получали бы в одних случаях ложную отбраковку, а в других могли пропустить оборудование с повреждением.

Таблица 5 – ДЗ, ПДЗ скоростей роста газов герметичных вводов, ТТ, ТН 110-500кВ

| Значения относительных скоростей роста, % | Виды оборудования | ||

| ТН 110-500 кВ | ТТ 110 кВ | Вводы герметичные | |

| ДЗ скорости СН4 | 1-3 | 8-20 | 7-17 |

| ПДЗ скорости СН4 | 4-11 | 16-53 | 16-48 |

| ДЗ скорости СО2 | 6-17 | 7-15 | 4-19 |

| ПДЗ скорости СО2 | 20-35 | 12-55 | 12-45 |

Критерий скорости важен для подтверждения наличия развивающегося дефекта и оценки степени его опасности. Применение двух уровней нормирования скоростей ДЗ и ПДЗ позволит выделить объекты с наиболее быстро развивающимися, а значит более опасными дефектами для принятия незамедлительных решений.

Рассчитанные ДЗ и ПДЗ трендов изменения концентраций можно использовать в системах мониторинга технического состояния маслонаполненного оборудования.

Для оборудования с новыми конструктивными особенностями, по которому еще нет репрезентативного массива значений контролируемых параметров и, следовательно, нет возможности рассчитать пороговые значения, можно использовать ДЗ и ПДЗ контролируемых параметров и их трендов, полученные для оборудования с близкими конструктивными особенностями.

Исследованиями установлено следующее:

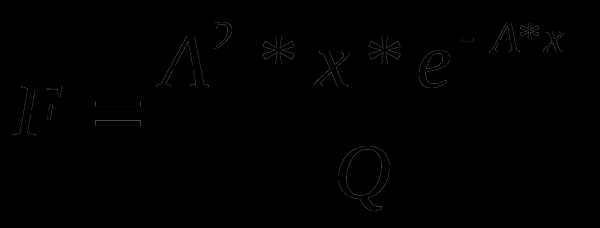

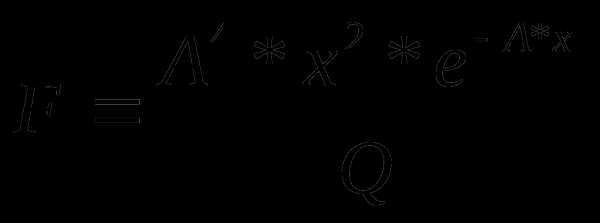

- огибающая распределения значений концентраций углеводородных газов и водорода описывается формулой:

, (9)

, (9)

где A- коэффициент, задающий форму огибающей, Q – коэффициент масштабирования, x - значение концентрации анализируемого газа;

- огибающая распределения значений концентраций оксидов углерода выражается формулой:

. (10)

. (10)

- в формулах функций распределения (9 и 10) с увеличением срока службы оборудования незначительно уменьшается коэффициент А.

Если по новому оборудованию со сроком службы t есть репрезентативный массив данных, то для получения ДЗ и ПДЗ углеводородных газов и водорода для оборудования со сроком службы t+Δt можно предложить найти верхнюю границу XДЗ (искомое ДЗ параметра) из выражения определенного интеграла:

, (11)

где X0–предела обнаружения концентрации газа хроматографом, объемн.%; λ – значение потока повреждаемости, %. Аналогично можно вычислить ДЗ оксидов углерода по верхней границе определенного интеграла, используя формулу 10.

Пятая глава посвящена критериям идентификации вида дефекта. Предложены три методики синтеза описаний класса технического состояния оборудования на основе фактов повреждения оборудования в эксплуатации и результатов АРГ: с помощью характерных соотношений пар газов и характерного набора газов, превышающих ДЗ, а также в виде графической модели. Методики состоят из этапов классификации статистических данных, синтеза образа дефектов и тестирования результатов. На этапе классификации (одинакового для всех методик) анализируется вся собранная совокупность фактов А={aRa-факт повреждения оборудования} с целью разработки априорного словаря классов состояния Ω={Ω1,..., ΩY} и априорного словаря признаков состояния X={x1,...,xN}. Полученные описания состояний оборудования классифицируются по областям состояний G={G1,...,GK}, которые содержат несколько классов состояния, различаемых по причинам и/или признакам проявления, но имеющих одинаковый характер протекающих в оборудовании процессов {GkΩkK}. Известные факты повреждений классифицируются экспертами по описаниям обнаруженных при вскрытии дефектов из актов браковок и отказов, в соответствии с разработанным словарем классов состояния {ΩyAyY}, с отслеживанием искажений информации и внесением необходимых поправок в формулировки причины,

характера, степени развития повреждения. Каждый факт помечается набором меток, характеризующих: степень развития дефекта, его достоверность, а также отмечающих наличие сразу нескольких дефектов (метка “сочетание”). Далее делаются выборки фактов по исследуемому классу Ωy состояния (дефекту), взятому из априорного словаря описания классов FΩy:(ПрX={x1, xN}А)АΩy.

Суть первой методики заключается в отборе соотношений пар газов характерных для данного вида дефекта и нахождении их значений позволяющих: определить границы перехода между классами технических состояний в пределах одной области состояний, а также обозначить границу перехода между областями, описывающими различные характеры дефектов.

Суть второй методики состоит в определении характерного для рассматриваемого дефекта набора концентраций газов, превысивших регламентируемые для них значения, а также характерные уровня превышения этих значений.

Для обеих методик в пределах выборки фактов по рассматриваемому дефекту для каждого анализируемого признака определяются границы изменения его значений, рассчитывается математическое ожидание и дисперсия для всей выборки и при отбрасывании крайних значений; определяется доля высоко-достоверных фактов; ранжирование признаков и другие операции, необходимые для конкретной методики. Определение критериев идентификации проходит в несколько итераций с различными значениями меток “развитие”, “достоверность” и “сочетание”. Например, выборка фактов с меткой ”сочетание”=1 дает синтез образа дефекта в чистом виде, а с меткой “сочетание”=2 - образ, отражающий развитие сразу двух видов дефектов.

Для получения критериев распознавания классов технического состояния высоковольтных вводов на основании АРГ была собрана БД из 185 случаев фактов вскрытия вводов. Затем был составлен словарь классов технического состояния маслонаполненных вводов с учетом соответствия между видами дефектов, причинами их возникновения и описанием последствий, обнаруженных после вскрытия оборудования (таблица 6). Далее собранные факты были проанализированы совместно с экспертами, отнесены к классам технического состояния и отмечены необходимыми метками. С использованием предложенных методик для каждого вида дефекта автором были определены характерный набор газов, концентрации которых превышают регламентированные для них значения и степень этого превышения, а также характерные отношения пар газов и их значения. Результаты синтеза описаний классов технического состояния обеими методиками приведены в таблице 6.

В третьей методике признаками состояния X={x1,...,xN} служат концентрации 7 газов, нормированные относительно взвешенной суммы этих газов. Сумма газов находится по формуле:

, (12)

где Ki – значения концентраций углеводородных газов и водорода; KCO , KCO2 – значения концентрации оксида и диоксида углерода; m – коэффициент масштабирования, зависит от типа оборудования (например, для ТТ m=0,01).

Таблица 6 -Критерии распознавания вида дефекта, развивающегося в маслонаполненном высоковольтном вводе

| Кол-во | Название класса состояния | Причины возникновения | Описание вида дефекта по факту вскрытия | Способы идентификации | |

| Характерные газы | Характерные отношения | ||||

| 3 | Слабые ЧР | Неровные края металлических деталей, диффузия технологических газов из остова | Не проявляются | Н2* | Н2/СН4>5 |

| 37 | Сильные ЧР | Увлажнение масла (остова), наличие в нем мех. примесей, волокон бумаги, газов. Зазубрины металлических частей. | Точечные пробои в отдельных слоях бумажной изоляции. Углеродный трекинг на краях обкладок. | Н2**, СН4* | Н2/СН4<4 CO/CO2≤0.3 |

| 21 | Слабый разряд | Смещение деталей, их плохое закрепление, вследствие чего происходит образование контуров, появление перемежающихся контактов. | Частицы углерода в месте перемежающегося контакта. Нарушенная изоляция в результате электрического воздействия. | СН4**и/или С2Н2**, h3*, C2H6* | Н2/СН4≤1 С2Н2/С2Н4≤1 |

| 18 | Сильный разряд | Путь блуждающего тока, или обрыв, или повреждение измерительного вывода | Цвета побежалости на металлических частях, их оплавление. Частицы углерода в масле. Разрушение бумаги при нахождении на пути тока дуги или при перегреве | С2Н2**, С2Н4*,h4*, C2H6* | С2Н2/С2Н4≥1.5 С2Н4/С2Н6≥3 |

| 5 | Нагрев | Плохие контакты в верхней части ввода, ухудшение охлаждения | Изменение цвета бумажной изоляции, окисление металла. | С2Н4*, Н2*, C2H6* | С2Н4/С2Н6≥0.8 |

| 50 | Образование желтого налета | Процессы старения в трансформаторных “теплых” вводах с маслом Т-750 | Налет в виде желтого мелкодисперсного осадка на фарфоровых покрышках и остове. | Н2**, CO2* | h3/Ch5>6 CO/CO2<0,3 |

| 9 | Ползущий разряд | Увлажнение бумаги, или неоднородность электрического поля, или образование осадка и его увлажнение | Науглероженные дорожки и “деревья” как на поверхности остова, так и внутри слоев бумаги | h4**, CH5*, С2H6* | C2H6/Ch5>0.3 h3/Ch5>6 |

| 26 | Образование Х-воска | Процессы старения вводов 220 кВ выключателей и ненагруженных трансформаторов с маслом ГК | Отложения в виде воска между слоями изоляции. | Н2**, C2H6**, CH5*, C2h4” | h3/Ch5>5 С2Н4/С2Н6<0,7 |

| 6 | Увлажнение остова | Нарушение герметичности (в герметичных), старение и прямое проникновение влаги в негерметичных вводах | Вспучивание остова | С2Н2**, С2h5*, Ch5*,h4”, C2H6” | С2Н2/С2Н4≥1 Н2/СН4≤3 |

| 13 | Тепловой пробой | Увлажнение, загрязнение слоев бумаги, обрыв проводников присоединения нулевой обкладки | Изменение цвета бумажной изоляции. Ее разрушение: прогар слоев изоляции остова. | С2Н4**и/или Н2**,Сh5* C2h3”, С2Н6” | С2Н4/С2Н6>0,8 С2Н2/С2Н4>1 CO/CO2>0,2 |

| ** - газ с максимальным превышением порогового значения * - газ со значительным превышением порогового значения “ - газ с незначительным превышением порогового значения | |||||

refdb.ru

Порядок расчета дебиторской задолженности - формула

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяРасчет дебиторской задолженности - формула такого расчета может различаться в разных компаниях. Из каких компонентов она состоит и для чего применяется, узнайте из нашего материала.

Для чего нужен расчет дебиторской задолженности?

Как рассчитать дебиторскую задолженность?

В каких формулах участвует показатель дебиторской задолженности?

Итоги

Для чего нужен расчет дебиторской задолженности?

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

О классификации и видах ДЗ расскажет материал «Структура дебиторской задолженности в учетной политике».

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

Алгоритм проведения инвентаризации ДЗ см. в материале «Инвентаризация дебиторской и кредиторской задолженности».

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

Разобраться с процедурой дебиторского резервирования поможет материал «Резерв по сомнительным долгам дебиторской задолженности».

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

где:

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 69 — «Расчеты по социальному страхованию и обеспечению» по уплаченным в ФСС и ПФР излишним суммам;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др.;

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).

Когда показатель ДЗ используется в других формулах, читайте далее.

В каких формулах участвует показатель дебиторской задолженности?

Показатель ДЗ используется при расчете разнообразных финансовых коэффициентов, например:

- финансовой устойчивости;

Алгоритм расчета финансовой устойчивости см. в материале «Проведение анализа коэффициентов финансовой устойчивости».

- ликвидности и платежеспособности;

Формулы для их расчета вы найдете в материале «Основные финансовые коэффициенты и формулы их расчета».

- оборачиваемости активов и др.

Как рассчитать коэффициент оборачиваемости дебиторки, расскажет материал «Оборачиваемость дебиторской задолженности (формула)».

Итоги

Расчет дебиторской задолженности необходим для отчетных и управленческих целей. На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

nalog-nalog.ru

Оборачиваемость дебиторской задолженности. Формула. Пример

Разберем оборачиваемость дебиторской задолженности. В английском варианте он называется (в стандартах международной финансовой отчетности) – Receivable turnover. Данный коэффициент относится к группе показателей «Деловой активности» (Оборачиваемости). Показатели оборачиваемости отражает интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно и эффективно ведет свою деятельность. Отсюда название у группы – «Деловая активность».

Дебиторская задолженность

Дебиторская задолженность – денежные обязательства предприятий и физических лиц нашему предприятию. К примеру, мы оказали услугу, отгрузили товары, а деньги еще нам в кассу не поступили. Дебиторская задолженность сопровождается косвенными потерями в доходах предприятия. Объясняется это тем, что живые деньги у нашего предприятия от оказанных услуг и отгруженных товаров еще не появились и не могут быть направлены в оборот.

Помимо дебиторской задолженности, которую можно получить существует еще задолженность, которую получить нельзя. Возникает она из-за:

- ликвидации должника,

- банкротства должника.

Именно поэтому, когда предприятие дает деньги (кредитует) другим предприятиям у него возникает кредитный риск (риск не возврата дебиторской задолженности). Чтобы его уменьшить, необходимо оценивать финансовую устойчивость и ликвидность нашего контрагента.

Оборачиваемость дебиторской задолженности. Экономический смысл

Оборачиваемость дебиторской задолженности (аналог англ.: RT, RTR, Receivable turnover, Receivables turnover ratio)– коэффициент характеризующий эффективность взаимодействия между предприятием и контрагентами. Коэффициент показывает скорость превращения товаров или услуг компании в денежные средства (активы).

Управление дебиторской задолженностью

Коэффициент оборачиваемости дебиторской задолженности дает представление об изменении дебиторской задолженности в положительную или в отрицательную сторону. Основная функция управления дебиторской задолженностью сводится к увеличению коэффициента оборачиваемости дебиторской задолженности. Это можно достичь двумя способами:

- Увеличивать выручку от продаж,

- Уменьшать дебиторскую задолженность за период.

Для этого можно на раннем этапе выдачи кредита другим предприятиям проверить и оценить их на финансовую устойчивость. Следует выделить три типа кредитной политики предприятия: консервативная, умеренная, агрессивная. При консервативной политике предприятие стремится, как можно более жестко контролировать свои кредиты с целью минимизации кредитного риска. При умеренной политике предприятие берет на себя средний кредитный риск. А при агрессивной политике предприятие берет на себя большие кредитные риски.

Где используется коэффициент оборачиваемости дебиторской задолженности?

Данный коэффициент используется для определения путей повышения прибыльности (рентабельности) предприятия. Основные пользователи показателя – генеральный директор, коммерческий директор, руководитель отдела продаж и менеджеры по продажам, финансовый директор и финансовый менеджер, служба безопасности, юридическая служба.

Коэффициент оборачиваемости дебиторской задолженности. Формула

Формула расчета коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности

Не забывайте, что в знаменателе стоит средняя сумма, что означает, что мы должны взять дебиторскую задолженность на начало периода сложить с ее значением на конец и разделить на 2. Формула расчета коэффициента по РСБУ выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = стр.2110/(стр.1230нп.+стр.1230кп.)*0,5

Нп. – значение строки 1230 на начало период.Кп. – значение строки 1230 на конец периода.

Отчетный период может быть не год, а, к примеру, месяц, квартал. По старой форме бухгалтерского баланса (до 2011 года) формула расчета коэффициента равна:

Коэффициент оборачиваемости дебиторской задолженности = стр.10/(стр.230+стр.240)*0,5

Период оборота дебиторской задолженности

Наряду с коэффициентом оборачиваемости дебиторской задолженности используется показатель период оборота дебиторской задолженности. Он отражает количество дней необходимых для превращения дебиторской задолженности в денежную массу. Формула расчета периода оборота дебиторской задолженности следующая:

Период оборота дебиторской задолженности = 360/Коэффициент оборачиваемости дебиторской задолженности

Вместо 360 можно использовать 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого деньги от контрагентов предприятия поступают на его расчетный счет.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Расчет коэффициента оборачиваемости дебиторской задолженности на примере ОАО «Полюс золото»

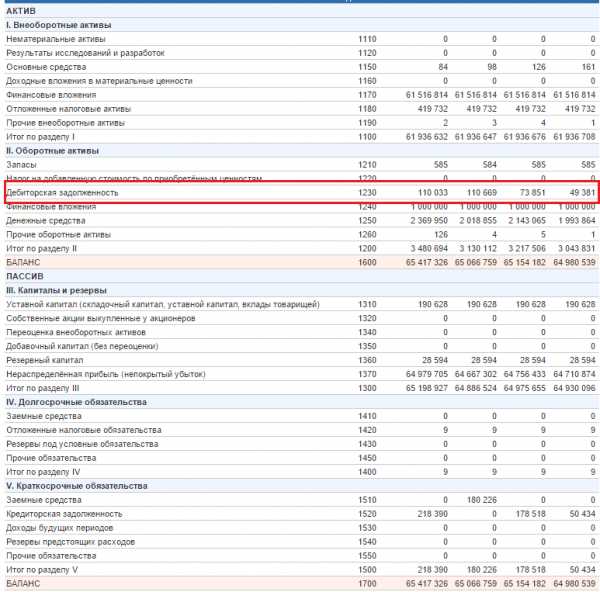

| Рассмотрим расчет коэффициента оборачиваемости дебиторской задолженности для ОАО «Полюс золото», которое является крупнейшим предприятием горнодобывающей отрасли. |

Расчет коэффициента дебиторской задолженности для ОАО «Полюс Золото». Баланс

Расчет коэффициента дебиторской задолженности для ОАО «Полюс Золото». Баланс

Расчет коэффициента дебиторской задолженности для ОАО «Полюс Золото». Отчет о прибылях и убытках

Для расчета коэффициента нам понадобится финансовая отчетность, которая берется с официального сайта компании. В расчете коэффициента оборачиваемости дебиторской задолженности используется Выручка (стр.2110). Как мы видим из баланса за все 4 квартала, выручка не считалась или была равна 0. Скажу, что я специально взял для примера этот баланс, чтобы вам показать, что не всегда бывает возможность рассчитать коэффициент и что бывает, что коэффициент равен 0. Более подробно про показатели оборачиваемости читайте в статье: Коэффициент оборачиваемости оборотных средств (активов). Расчет на примере ОАО «Ростелеком»

Нормативное значение оборачиваемости дебиторской задолженности

Определенного нормативного значения у коэффициента нет. Чем больше коэффициент оборачиваемости дебиторской задолженности тем, соответственно, выше скорость оборота денег между нашим предприятием и получателями наших товаров и услуг (нашими контрагентами). При снижении значении данного коэффициента можно сделать вывод, что наши партнеры начинают задерживать с оплатой наших товаров/услуг. Для лучшего анализа оборачиваемости дебиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры значений по данному коэффициенту.

Резюме

Оборачиваемость дебиторской задолженности, важный финансовый показатель, определяющий эффективность работы нашего предприятия с контрагентами (партнерами). Используется данный коэффициент для анализа генеральным директором, финансовым и коммерческим директором, руководителем отдела продаж, а также менеджерами по продажам и финансовыми менеджерами. Увеличение значения коэффициента говорит о том, что у нас увеличились объемы продаж или снизилась дебиторская задолженность. Коэффициент напрямую связан с финансовой устойчивостью предприятия и его ликвидностью: чем значение выше, тем, соответственно, финансовая устойчивость и ликвидность лучше. Объясняется это тем, что мы быстрее получаем деньги за свои товары/услуги и быстрее включаем их как в производственный оборот, так и для погашения своих долгов.

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru