Что такое просроченная дебиторская задолженность простыми словами. Дебиторка и кредиторка что это простыми словами

Кредиторская задолженность - это мы должны или нам? Определение простыми словами, особенности и разновидности

Любое юридическое лицо приобретает в ходе своей деятельности задолженность, которая бывает кредиторской и дебиторской. Такая совокупность финансовых средств является пассивом или активом организации. Кредиторская задолженность – это обычное состояние, которое позволяет предприятию функционировать в нормальном режиме и стимулировать его рост и развитие. Подробнее о том, что она собой представляет и зачем нужна, мы сегодня и поговорим.

Что такое кредиторская задолженность?

Без кредиторки невозможна работа практически ни одной компании, так как сюда входят долги перед государством, работниками и контрагентами. Это – пассив организации, где в обязательства входят полученные займы и кредиты. Заработная плата сотрудников за период начисления до выдачи является долгом предприятия, как и заключения договоров с условием о постоплате.

Дебиторская задолженность, в отличие, от кредиторской, является активом компании, где финансовые средства должны организации юридические или физические лица. Такой тип относится к оборотным активам и появляется при осуществлении продажи товара или оказания услуги, где оплата еще не поступила. Либо была совершена предоплата за продукцию, поставка которой еще не произошла.

К примеру, фирма «Пес» заключила с фирмой «Кот» договор на поставку игрушек с расчетом спустя месяц после получения товара. Получается, что у фирмы «Пес» возникла дебиторская задолженность, так как товар поставлен, но пока не оплачен. А у фирмы «Кот» образовалась в то же время кредиторская задолженность, то есть появилось обязательство расплатиться по договору через месяц за доставленный им товар.

Пример показывает, что у партнеров возникли различные типы задолженности по отношению к обязательству.

Виды

Классифицируется задолженность по разновидности кредиторов, сроку образования и факту оплаты.

В зависимости от срока образования, можно выделить такие задолженности, как краткосрочная, со сроком погашения в 12 месяцев и долгосрочная, где долг выдан на период более 12 месяцев.

По факту исполнения оплаты кредиторка подразделяется на просроченную, с прошедшим сроком платежа и непросроченную, где дата взноса еще не наступила.

Перед кем возникает обязательство?

Кредиторские обязательства появляются перед государственными, юридическими и физическими субъектами:

- поставщиками, подрядчиками, покупателями;

- бюджетом и внебюджетными фондами;

- персоналом компании;

- социальными фондами;

- держателями векселей.

Самый распространенный вид – это задолженность перед поставщиками и подрядчиками за неоплаченные, но поставленные товары или оказанные услуги.

Срок погашения

Кредиторская задолженность в организации различается по длительности, например, краткосрочной называют:

- период от начисления заработной платы персоналу до не подошедшего срока выплаты;

- банковские кредиты или займы;

- неоплату поставок товаров или выполненных работ, предполагающих рассрочку оплаты, перед поставщиками, подрядчиками или покупателями.

К долгосрочной задолженности относятся такие обязательства, как:

- продолжительная аренда;

- отложенные налоги;

- долгосрочные кредиты банков;

- векселя и облигации со сроком более 1 года.

Срок погашения является степенью деловой активности, которая отображает средний показатель срока возврата долгов организации. Главное, что необходимо учитывать при составлении графика погашения – это соответствие сроков погашения долгов и размер штрафов и пеней за просрочку.

Уменьшение и реструктуризация

Финансовый кризис в компании может возникнуть из-за неправильного управления, неверно выработанной стратегии развития или всеобщего спада рынка. Самым действенным способом при невыплатах займа или банковского кредита, а, главное, для вывода предприятия из кризиса, является реструктуризация. Такой способ предполагает уменьшение процентной ставки по кредиту, снижение общей суммы долга или отсрочки платежа.

При помощи такого универсального инструмента возможно добиться:

- списания части задолженности;

- отсрочки погашения долга;

- изменения размеров или графика выплат.

Кроме этого, процесс реструктуризации выгоден прекращением начисления пени на отсроченные платежи или даже списанием долгов по пени при полной уплате.

Реструктуризация является более выгодным способом уменьшения задолженности, чем банкротство, так как есть возможность сохранить предприятие.

От должника требуется составить детальный анализ своего финансового состояния для того, чтобы составить реальные возможности уплаты долга в срок.

Срок исковой давности

Долг называется просроченным, если предприятие не погасило свою кредиторскую задолженность в установленный договором срок. В таком случае, кредитор имеет право востребовать долг по иску за отведенное время, согласно законодательству РФ. Данный период начинается с того момента, когда кредитор узнал, что его права нарушены.

Срок исковой давности составляет 3 года. Если кредитор не подал иск в суд в течение этого времени, то восстановить срок исковой давности будет очень сложно, что бывает лишь в исключительных случаях.

Для прерывания срока исковой давности могут повлиять такие обстоятельства, как частичная оплата, письменная просьба от должника об отсрочке платежа или подписание акта сверки обеими сторонами.

Списание

По истечении срока исковой давности кредитор не имеет права взыскать долги в принудительном порядке, а компания-должник обязана списать невостребованную кредиторскую задолженность. Для этого потребуются следующие подтверждающие документы:

- акт о проведенной инвентаризации;

- объяснительная записка о причине возникновения долга и его размере;

- бухгалтерская справка по итогам инвентаризации;

- приказ генерального директора о списании долга.

Списание должно быть оформлено правильно, во избежание претензий со стороны налоговой инспекции.

Управление

Деловая активность и качество управления являются индикаторами финансового благополучия организации. Абсолютные величины деловой активности включают в себя величину активов, убытки, объем реализации и т. д. Относительные показатели представляют темпы роста ключевых показателей деятельности компании и коэффициент оборачиваемости.

Система управления кредиторской задолженностью любого предприятия состоит из трех важнейших факторов:

- планирования;

- организации контроля;

- анализа.

Такой комплексный подход позволит снизить объемы долгов и увеличить оборот ресурсов организации.

Коэффициент оборачиваемости кредиторки показывает, как быстро предприятие погашает долги, что указывает на его платежеспособность и ликвидность. Такой показатель рассчитывают за 1 месяц, 3 месяца или 1 год и используется инвесторами и кредиторами. Чем выше коэффициент, тем выше платежеспособность организации.

Оборачиваемость – это средняя величина кредиторской задолженности за определенный период, деленная на себестоимость продукции и умноженная на количество дней.

О чем может рассказать анализ?

Анализ кредиторской задолженности – это важнейшая часть финансового благополучия компании, так как позволяет предупредить негативные последствия, определить причины проблем и своевременно их решить с помощью запланированных действий.

В процессе анализа происходит расчет показателей оборачиваемости, которые характеризуют количество оборотов долга в течение определенного срока. От быстроты оборачиваемости зависит уровень финансового состояния предприятия.

Уменьшение кредиторской задолженности означает сокращение долгов перед кредиторами, что говорит об улучшении финансового положения предприятия.

Таким образом, кредиторская задолженность – это обычный вид обязательств компании, определяющих общее число долгов, причитающихся к уплате. Но для грамотного управления долгами, от которого зависит процветание предприятие, необходимо разработать целый комплекс мероприятий. Стоит помнить, что только при грамотном управлении можно избежать риска банкротства компании.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

dolg-faq.ru

Кредиторка что это простыми словами

Получение средств от должника в погашение дебиторки называется инкассацией дебиторской задолженности. К ярким примерам дебиторских долгов следует отнести:

- товар отгружен, а оплата еще не произошла;

- сделана предоплата, а материальные ценности еще не поступили или не были проведены работы;

- авансы выданные;

- переплата в бюджет.

Кредиторская задолженность, что это такое Переводить с латинского слово «kredit» нет необходимости, поскольку даже самый далекий от экономики обыватель с уверенностью скажет, что это наш долг перед кем-либо. Простыми словами, это тот случай, когда ваше предприятие имеет обязательства в виде совокупности финансовых средств перед определенной организацией (фирмой, компанией). То есть мы должны деньги поставщику, сотруднику и т. д.

Дебиторская и кредиторская задолженности – кто и кому должен?

В этом случае возможность оплаты долга существует, несмотря на неудовлетворительное состояние финансовых дел дебитора.

- Безнадежная – долги, оплата которых считается практически невозможной. Например, если дебитор признан банкротом.

- Невостребованная – по каким-то причинам задолженность не была востребована, возможно, из-за ошибки бухгалтера.

Как рассчитать? Производить расчет дебиторки необходимо по следующим основным причинам:

- Для составления бухгалтерской отчетности.

- Для проведения анализа финансового состояния организации.

- Для того чтобы руководитель имел возможность принимать верные управленческие решения, основываясь на знаниях о финансовом положении своей фирмы.

Как же рассчитать дебиторку? Ничего сложно в этом нет, если в организации грамотно ведется бухгалтерский учет.

Что такое кредиторская задолженность и дебиторская задолженность

Если говорить об услугах, то здесь можно привести в пример оплаченную заранее (за год вперед) абонентскую плату за размещение сайта в Интернете.

- При расчетах с бюджетом, касается уплаченных налогов и сборов.

- Если у учредителей имеется задолженность по вкладам в уставный капитал. При открытии, например, ООО учредители по российскому законодательству обязаны внести не менее ¾ от суммы уставного капитала до государственной регистрации юридического лица, оставшуюся часть можно внести в течение одного года. Эта часть, если учредители сразу не внесли всю сумму уставного капитала, как раз и будет их дебиторской задолженностью.

- Прочие случаи появления ДЗ.

Что такое кредиторская задолженность простыми словами

Это сумма долга одного субъекта другому. На латыни «кредере» — значит доверяю. Кредитор — тот, кому должны, дебитор — кто должен. Субъекты:

- физические лица;

- предприятия всех форм собственности.

Виды:

- долг перед поставщиками за полученное оборудование;

- долг предприятия по зарплате;

- долг за не поставленные товары.

Задолженность наступает, когда за оказанные услуги и переданный товар не поступает оплата. Задолженности в зависимости от срока:

- текущая;

- просроченная.

Текущей будет: Вы купили товар, а расплачиваться будете в конце месяца; воспользовались мобильным интернетом — счет получите в конце месяца.

Месяц будет «висеть» долг по оказанным услугам (предоставленным покупкам).В условиях активной рыночной экономики текущая задолженность не представляется таким уж отрицательным явлением.Например, наша фирма решила приобрести материально-производственные запасы, они были привезены, но деньги за них мы перечислить не успели.

- Если заказчик сделала предоплату (внес аванс) за товары или услуги, которые он желает получить от нашей организации. Например, денежные средства на наш счет уже поступили, а услуги нами еще не были оказаны.

- Долги по начисленным налоговым платежам и платежам во внебюджетные фонды, возникающим, как правило, в конце отчетного периода.

- Начисленная работникам заработная плата до ее выплаты считается кредиторской задолженностью.

- При расчетах с сотрудниками (подотчетными лицами), например, может возникнуть ситуация: работник должен приобрети что-то для организации, ему выдаются денежные средства под отчет, но в итоге он тратит сумму, превышающую ту, что ему выдали.

Что такое кредиторская задолженность простым языком

Например, если в организации была выявлена недостача, то виновник обязан ее покрыть, а сумма, которую он должен внести, будет являться для организации дебиторкой.Рассмотрим первый случай подробнее – представим, что фирма «Альфа» заключила с фирмой «Гамма» договор, по условиям которого обязуется произвести в адрес «Гаммы» поставку, например, кирпичей. В договоре определено, что «Гамма» должна оплатить кирпичи в течение одного месяца. Дальше «Альфа» привозит кирпичи, «Гамма» в товарной накладной подтверждает их получение печатью и подписью, но пока не оплачивает, потому что есть еще целый месяц срока.

В этот момент у фирмы «Альфа» образуется дебиторка – товар поставлен, а деньги за него пока не получены.

Что такое кредиторская задолженность простыми словами?

ВажноЗдесь отображаются доходы предприятия и уровень рентабельности, с которой закончен год.Кредиторка и дебиторка отображаются в финансовой отчетности — ф.1 Баланс Отображение в финансовой отчетности кредиторки и дебиторки, является ключевым параметром анализа финансовой стабильности предприятия. Дебиторская задолженность отражается в ф.1 Баланс (первая часть актив). Ей посвящен целый второй раздел, а общая сумма таких обязательств указывается в строке 1230.

Сальдо по долгосрочной дебеторке отображается строкою 1040. Что касается кредиторских обязательств, то их можно найти в пассиве. В балансе это строка 1520 пятого раздела или же еще кредиторку могут показывать в четвертом разделе Баланса.

Дебиторка и кредиторка что это простыми словами

Внимание То есть дебиторка – это тоже имущество, так как предполагается, что она преобразуется в денежные средства через определенное время. Виды Когда же возникает дебиторская задолженность? Можно выделить несколько основных способов ее появления: - Когда фирма осуществила продажу какого-либо товара или оказание услуги, но оплата за эти товары и услуги еще не поступила. То есть покупатели или заказчики получили желанную продукцию (услугу), а деньги за нее пока не заплатили.

- При расчетах с подотчетными лицами.

Первоначально рассмотрим кредиторскую и дебиторскую задолженность в бухгалтерском балансе – это какие счета? Дебиторка «обосновалась» на счетах 1, 3 класса:

- Текущие долги отображаются в бухгалтерском учете на таких счетах 37, 36, 34.

- Долгосрочные обязательства размещаются на счете 18. В зависимости от вида используются соответствующие субсчета.

Расчет дебиторской задолженности на определенное число имеет следующий вид: Дебиторка = Дт60 + Дт62 + Дт68 + Дт69 + Дт70 + Дт71 + Дт73 + Дт75 + Дт76 — Кт63 Зачем нужно следить за дебиторской задолженностью? Часто новички бизнеса в недоумении задаются вопросом: зачем нужен контроль дебиторской задолженности по расходам, что это за показатель такой? Если отвечать доступно, то это сумма долгов перед вашим предприятием. Другими словами, это активы, которые можно использовать в развитии бизнеса.

Кредиторка что это простыми словами

Определение Кредиторская задолженность (в простонародье «кредиторка») –это совокупность финансовых средств, которые наша организация должна другим юридическим и физическим лицам, то есть это наши долги перед поставщиками, сотрудниками и т.д. Сложно переоценить роль кредиторской задолженности (КЗ), без нее многие организации просто не смогли бы работать, так как заемные средства, особенно на начальном этапе деятельности фирмы, стимулируют ее развитие, позволяют оставаться на плаву. Кредиторская задолженность – это обязательства фирмы, ее пассив.

В обязательства также входят кредиты и займы, полученные организацией. Виды Можно выделить несколько типов кредиторки, руководствуясь причиной ее возникновения:

- Долги, которые организация должна погасить, за поставленную продукцию или оказанные услуги.

alishavalenko.ru

Что такое дебиторская и кредиторская задолженность простыми словами

Основная доля подобных ситуаций приходится на расчеты с контрагентами.

Управление дебиторской задолженностью

Если сделка не обеспечена поручительством или залогом, и срок по ней истек, что делать? В первую очередь формируется структура сомнительной дебиторской задолженности. Если компании за три года не повезло вернуть свои средства себе, то сомнительный долг получает статус безнадежного и его необходимо списать в убыток. Что же можно использовать для возращения долгов, что были просрочены? Если контрагент переживает временные затруднения, то обычно стороны договариваются про рассрочку или решают ситуацию путем проведения бартерного обмена между ними. Иногда такие варианты невозможны.

Дебиторская и кредиторская задолженности – кто и кому должен?

Что делать с теми долгами, по котором истекает срок исковой давности? Обычно он равен 3 годам, но может быть прерван в случае если:

- Должник расписался и принял акт сверки.

- Было прислано письмо, в котором признается наличие долга или содержится просьба о предоставлении отсрочки.

- Заплатил неустойку или проценты.

- Суд принял от компании иск в сторону покупателя.

- Предприятиями было составлено дополнительное соглашение, в котором должник признает свои обязательства.

- Также в постановлении №15 Верховного суда РФ содержится дополнительное основание для прерывания срока давности, а именно – оплата части средств без подписания нового акта сверки.

Учет

Что такое дебиторская задолженность? Простыми словами – как правильно с ней работать? Первоначально необходимо принять организационные меры.

Что такое кредиторская и дебиторская задолженность — чем отличаются?

В бизнесе дебиторами чаще всего являются покупатели, а также компании, оформившие займ. Дебитором может являться и физическое лицо, взявшее средства в долг. Это может быть сотрудник компании или владелец доли в уставном капитале. Дебиторская задолженность включена в бухгалтерскую отчетность и учитывается на счете 62 «Расчеты с покупателями заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Она достаточно динамична и зависит от взаимодействия компании с клиентами и партнерами. Можно сказать, что именно этот вид задолженности формирует прибыль компании.

При этом она является и источником формирования собственного капитала организации.

Что такое кредиторская задолженность

Кредитор – это тот, кому должны. Другими словами кредиторская задолженность представляет собой такой вид задолженности, который возникает на договорной основе.

Что такое кредиторская задолженность и дебиторская задолженность

Инфо Если такого резерва нет – то уменьшается прибыль. При списании долгов директор организации издает приказ, а бухгалтер делает соответствующую проводку.Важно: списанная дебиторка не исчезает в никуда, по законодательству она должна быть отражена на счете 007, который является забалансовым.

Кредиторская задолженность – это что такое?

Кредиторы существовали всегда, наверное, еще и до появления денег. Поэтому с пониманием сути заемных денежных средств, как правило, трудностей не возникает.

Все знают значение слова «кредит» — это наш долг перед лицом, которое предоставило нам в пользование свои денежные средства, продукцию и т.д.

Слово произошло от латинского «creditum», что переводится как «заем».Что такое дебиторская и кредиторская задолженность?

То есть дебиторка – это тоже имущество, так как предполагается, что она преобразуется в денежные средства через определенное время.

Виды

Когда же возникает дебиторская задолженность? Можно выделить несколько основных способов ее появления:

- Когда фирма осуществила продажу какого-либо товара или оказание услуги, но оплата за эти товары и услуги еще не поступила. То есть покупатели или заказчики получили желанную продукцию (услугу), а деньги за нее пока не заплатили.

- При расчетах с подотчетными лицами. Например, с командировочными сотрудниками или с работниками, которым ошибочно была выплачена заработная плата в большем размере, чем нужно.

- Предоплата каких-либо товаров или услуг. Случай, когда фирма решила приобрести продукцию, перевела денежные средства на счет поставщика, но поставка этой продукции еще не произошла.

Кредиторская и дебиторская задолженности — их виды и особенности

ВниманиеНапример, компания закупает комплектующие для собственного производства. Стоимость комплектующих и есть кредиторская задолженность.

Важно При этом в задолженность не включаются расходы по доставке и упаковке товаров. Сегодня выделены два вида:- Долг за товары, который нужно погасить в течение определенного периода времени;

- Долг за услуги и товары, срок которого уже истек;

- Долги по уплате во внебюджетные фонды;

- Долги по заработной плате собственному персоналу.

Учет производится по счетам, соответствующим определенному виду кредиторской задолженности.

Данный вид долга отражается в бухгалтерской отчетности. Таким образом, кредиторская задолженность представляет собой не только просроченные платежи, но и текущие обязательства организации перед своими кредиторами, срок действия которых еще не истек.Что такое дебиторская задолженность простыми словами — определение, особенности и признаки

Простыми словами, это тот случай, когда ваше предприятие имеет обязательства в виде совокупности финансовых средств перед определенной организацией (фирмой, компанией). То есть мы должны деньги поставщику, сотруднику и т. д.

Если с понятием кредитной задолженности все более-менее понятно, то со стороны учета не совсем ясно кредиторка – это актив или пассив? Ответ прост, раз кредиторка — это обязательства вашего предприятия, то относятся долги к пассиву.

Отражение кредиторской и дебиторской задолженности в финансовой отчетности

Финансовая отчетность задается предприятием за каждый квартал и за полный отработанный год. Состоит она из статистических форм, а главными для анализа деятельности являются первые две:

- ф.1 Баланс. Состоит он из двух частей: Актив – Пассив.

Дебиторская и кредиторская задолженность простыми словами

Но, конечно, связь в понятиях есть, так как «debet» с латинского языка переводится как «он должен».Только нужно понять следующее: это мы должны или нам?

Определение

Дебиторская задолженность (в простонародье «дебиторка») – это совокупность финансовых средств, которые должны определенной организации, фирме или компании другие юридические и физические лица. В данной ситуации эти лица называются дебиторами, если говорить простыми словами – нашими должниками.

Как правило, дебиторка есть у каждого юридического лица, потому что вести деятельность без ее появления практически невозможно. Дебиторская задолженность (ДЗ) является активом организации, причем она относится к оборотным активам без учета срока, в который ее должны погасить.

Важно: активом считается совокупность имущества, принадлежащего организации.

Что такое дебиторская и кредиторская задолженность простыми словами

Тот, кто берет в долг, — заемщик, а одалживающий что-то является кредитором.

Определение

Кредиторская задолженность (в простонародье «кредиторка») –это совокупность финансовых средств, которые наша организация должна другим юридическим и физическим лицам, то есть это наши долги перед поставщиками, сотрудниками и т.д.

Сложно переоценить роль кредиторской задолженности (КЗ), без нее многие организации просто не смогли бы работать, так как заемные средства, особенно на начальном этапе деятельности фирмы, стимулируют ее развитие, позволяют оставаться на плаву.

Кредиторская задолженность – это обязательства фирмы, ее пассив.

- Сомнительная дебиторская задолженность – это обязательства перед предприятием, в погашении которых нет уверенности из-за неудовлетворительной платежеспособности дебитора.

- Невостребованные обязательства. В эту группу входят долги, которые были невостребованные из-за ошибки со стороны бухгалтера или другой материально ответственной особы.

- Мораторная дебиторская задолженность – это висящее обязательство, которое возникает в период, когда предприятие проходит процедуру банкротства и ваша компания не может предъявить финансовые требования.

- Безнадежная дебиторская задолженность – это «мертвые» долги, оплата каковых сводится к нулю.

ur-pravo77.ru

Дебиторская и кредиторская задолженность кратко

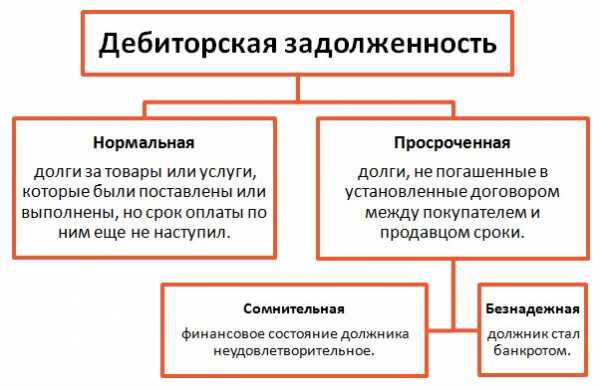

Просрочена кредиторская задолженность — это проблема Обязательство ограничено сроком его исполнения. Конечно, есть бессрочные обязательства, исполнение которых происходит после предъявления требования. Но тут тоже есть свои сроки, такое обязательство может подлежать мгновенному исполнению или на протяжении, например, трех месяцев с момента получения требования. Так что всегда можно определить, когда обязательство должно быть исполнено и тем самым погашена дебиторская задолженность. Отсюда возникает классификация дебиторской задолженности на два вида:

- Нормальная дебиторская задолженность;

- Просроченная дебиторская задолженность.

Как только проходит срок исполнения обязательства, нормальная дебиторская задолженность перетекает в просроченную дебиторскую задолженность. И тут уже нужно принимать меры.

Дебиторская и кредиторская задолженности – кто и кому должен?

Дебиторская и кредиторская задолженности – кто и кому должен? Если говорить о сроках, то ДЗ разделяется на два вида:

- Долгосрочная – срок ее выплаты составляет более одного года.

- Краткосрочная – предполагается, что она будет погашена не позднее чем за один год;

Временной интервал, в который выплачивается дебиторка, определен документально, поэтому по наличию или отсутствию выплат выделяют следующие виды долгов:

- Нормальная дебиторка – срок оплаты товаров или услуг, вызвавших ее, еще не наступил.

Дебиторская и кредиторская задолженность в бухгалтерской отчетности Обновление: 11 августа 2018 г. Что такое дебиторская задолженность Дебиторская неприятна для бизнесменов тем, что она извлекает средства из оборота, ограничивая возможности организации, например в увеличении объемов производимой продукции.

Чем отличается дебиторская задолженность от кредиторской задолженности

Но, конечно, связь в понятиях есть, так как «debet» с латинского языка переводится как «он должен».Только нужно понять следующее: это мы должны или нам? Определение Дебиторская задолженность (в простонародье «дебиторка») – это совокупность финансовых средств, которые должны определенной организации, фирме или компании другие юридические и физические лица. В данной ситуации эти лица называются дебиторами, если говорить простыми словами – нашими должниками. Как правило, дебиторка есть у каждого юридического лица, потому что вести деятельность без ее появления практически невозможно.

ИнфоДебиторская задолженность (ДЗ) является активом организации, причем она относится к оборотным активам без учета срока, в который ее должны погасить.

ВажноВажно: активом считается совокупность имущества, принадлежащего организации.

Дебиторская и кредиторская задолженность

ВниманиеОтветственность за злостное уклонение от погашения кредиторской задолженности Говорить о том, что кредитор не хочет исполнять свои обязательства, можно только после того, как наступит дата исполнения обязательства.

Тогда дебиторская задолженность становится просроченной, и можно начинать использовать методы побуждения и даже принуждения к выполнению обязательства. Кредитор, чтобы решить проблему просроченной дебиторской задолженности, может пройти следующий путь.- Переговоры. Но если дебитор не идет на переговоры и не отвечает на требования или использует уловки, чтобы не выполнять обязательства, то его можно уличить в злостном уклонении от погашения долга, а значит, дело нужно решать в суде.

- Претензионная работа. Иногда обращение в суд возможно только после проведения обязательных процедур досудебного урегулирования.

Ipc-zvezda.ru

Анализ кредиторской задолженности Кредиторская задолженность, как и дебиторская, обладает рядом показателей, которыми она характеризуется:

- абсолютный показатель просроченных кредиторских обязательств;

- коэффициент оборачиваемости – сумма оборотов нашего долга за определенный, назначенный предприятием, период;

- период, данный для погашения кредиторских обязательств, или дневная продолжительность срока выполнения кредиторских обязательств – это частное количества дней периода (360 в году) и количества оборотов за этот же период.

Анализ дебиторской и кредиторской задолженности проводится каждой организацией и много значит для ее успешного функционирования.

Пример отчета дебиторской и кредиторской задолженности Когда можно сворачивать долги Обычно никогда нельзя сворачивать сальдо и обороты по счетам.

Рубрика: Для бизнеса Предпринимательская деятельность требует непосредственного взаимодействия с широким кругом лиц, куда входят поставщики, банки, покупатели и другие лица.

Все они носят название контрагентов, то есть тех агентов, которые оказывают непосредственное влияние на организацию. От того, насколько грамотно предприниматель работает с контрагентами, зависит положение его компании на рынке и конкурентоспособность. Контрагенты делятся на дебиторов и кредиторов. Далее рассмотрим что такое дебиторская и кредиторская задолженности.

Что такое дебиторская задолженность и кто такой дебитор Дебитор – это контрагент (сторонняя организация), который является должником.То есть у него существуют обязательства по уплате средств.

Сущность лизинга, виды и формы лизинга Дебиторская задолженность – средства, которые обязан выплатить дебитор.

Что такое кредиторская и дебиторская задолженность — чем отличаются?

В чем важность мониторинга соотношения дебиторки и кредиторки? Для объективной оценки экономического состояния организации следует постоянно анализировать показатели ее финансово-хозяйственной деятельности. Конечно, анализ должен быть комплексным, не стоит рассматривать, например, элементы баланса отдельно, важно уметь посмотреть на ситуацию в целом. Мониторинг соотношения дебиторской и кредиторской задолженностей здесь играет важную роль – основная идея в следующем: сумма дебиторки должна превышать сумму кредиторки.

Это просто и логично для каждого человека, так как ситуация складывается для организации благоприятно, если ей должны больше, чем должна она.

Безусловно, обратный вариант совсем не означает, что компания финансово несостоятельна, потому что смотреть нужно и на другие показатели, например, на денежные средства, которых может быть избыток.

Анализ дебиторской и кредиторской задолженности кратко

Для признания кредиторской в учете необходимо выполнение условий: должна присутствовать высокая вероятность экономических выгод (получения или оттока), связанных с данным обязательством, и стоимость обязательства может быть надежно оценена.

Анализ дебиторской и кредиторской задолженности Для оптимизации величины дебиторской большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров.

Анализ дебиторской задолженности можно осуществлять либо сплошным , либо выборочным методом. Это зависит от размеров, от количества расчетных документов и от количества самих дебиторов.

Учет дебиторской и кредиторской задолженности кратко

Как списать дебиторскую задолженность? Сегодня законодательство дает организациям право списывать просроченную дебиторскую задолженность только в следующих случаях:

- срок исковой давности в 3 года истек;

- есть решение о невозможности взыскания такой задолженности;

- если фирма-дебитор ликвидирована.

При этом Налоговый кодекс устанавливает, что «дебиторка» может быть списана на вне реализационные расходы, с созданием резерва по сомнительным долгам, в том случае, если она безнадежна.

Что такое дебет и кредит простыми словами Если долг будет списан в убыток, то такая задолженность законодательно аннулируется и не уменьшает налогооблагаемую базу по налогу на прибыль.

Это, конечно, влечет дополнительные убытки для компании.

Понятие дебиторской и кредиторской задолженности кратко

Например, наша фирма решила приобрести материально-производственные запасы, они были привезены, но деньги за них мы перечислить не успели.

- Если заказчик сделала предоплату (внес аванс) за товары или услуги, которые он желает получить от нашей организации. Например, денежные средства на наш счет уже поступили, а услуги нами еще не были оказаны.

- Долги по начисленным налоговым платежам и платежам во внебюджетные фонды, возникающим, как правило, в конце отчетного периода.

- Начисленная работникам заработная плата до ее выплаты считается кредиторской задолженностью.

- При расчетах с сотрудниками (подотчетными лицами), например, может возникнуть ситуация: работник должен приобрети что-то для организации, ему выдаются денежные средства под отчет, но в итоге он тратит сумму, превышающую ту, что ему выдали.

Дебиторская и кредиторская задолженность краткосрочная

К ним относятся:

- показатель просроченного дебиторского долга;

- оборачиваемость – это частное выручки от продажи товаров, работ или услуг и средней величины долга;

- срок погашения дебиторской задолженности – частное одного периода (360 дней) и оборачиваемости.Стоит отметить, что высокие данные этого показателя говорят о низкой ликвидности.

Именно с помощью этих показателей составляется общая картина дебиторской задолженности любого предприятия.

На их основе разрабатывают всевозможные стратегии по уменьшению дебиторского долга и обязательств.

Анализ состава дебиторской задолженности Отражение кредиторской задолженности Кредиторская задолженность всегда отражена в пассиве бухгалтерского баланса.

Эти средства организация должна другим организациям или лицам, которые в настоящее время находятся в эксплуатации данной организации.

Дебиторская и кредиторская задолженность кратко

Определение Кредиторская задолженность (в простонародье «кредиторка») –это совокупность финансовых средств, которые наша организация должна другим юридическим и физическим лицам, то есть это наши долги перед поставщиками, сотрудниками и т.д. Сложно переоценить роль кредиторской задолженности (КЗ), без нее многие организации просто не смогли бы работать, так как заемные средства, особенно на начальном этапе деятельности фирмы, стимулируют ее развитие, позволяют оставаться на плаву. Кредиторская задолженность – это обязательства фирмы, ее пассив. В обязательства также входят кредиты и займы, полученные организацией. Виды Можно выделить несколько типов кредиторки, руководствуясь причиной ее возникновения:

- Долги, которые организация должна погасить, за поставленную продукцию или оказанные услуги.

rusblank.ru

Что такое дебиторская и кредиторская задолженность простыми словами?

Все компании, предприятия и даже малый бизнес, независимо от формы собственности, нуждаются в заемном капитале, или же, простыми словами, в кредите. Он необходим для более выгодного существования на рынке и увеличения не только объемов продаж, но и производства какой-либо продукции.

Успех компании состоит не только в продажах, но и эффективной рекламе, постоянном росте мощностей. Именно в этом и состоит смысл получения заемных средств.

Рассмотрим, что такое кредитная задолженность. Это ситуация, когда у фирмы есть долг перед кредиторами (банки), поставщиками и так далее. Из прочитанного выше мы понимаем, что это какие-либо обязательства (часть материальной суммы), которая подлежит к выплате третьим лицам (кредиторам).

Задолженность может возникнуть в момент, когда не совпадают сроки оказания услуг (поставка товара, выплата заработной платы, оплата за услуги кредита и т. д.) со сроками отчислений за предоставленные услуги.

Наличие задолженностей перед третьими лицами может привести к негативному влиянию на компанию и сомнениям в ее платежеспособности. К примеру, потерю поставщиков, отказы от кредитования компании банками и т. д. Правильный расчет времени оплаты с возможностями компании приведет к получению хорошей репутации и длительным взаимоотношениям с поставщиками услуг и товара.

Обязательства кредиторской задолженности

Кредиторская задолженность учитывает такие обязательства:

- Задолженность перед поставщиками товара, продукции или подрядчиками, выполняющими тот или иной спектр работ либо за уже проделанную работу.

- Покупатели и заказчики тоже могут стать кредиторами, если услуги или работы были заказаны и оплачены, а обязательства компании как таковые еще не выполнены.

- В обязательства входит задолженность перед государством. Обязательными платежами являются все налоги и сборы в пользу РФ.

- Соцстрахование и гособеспечение. В этом пункте включены такие виды долгов как отчисления, связанные со всеми видами социального страхования. В дополнение к этому еще могут быть и другие виды обязательного страхования на предприятии.

- Выплата заработной платы сотрудникам – по факту это задолженность на з/п за уже сделанную работу всем сотрудникам, но не выплаченную с момента начисления.

- Разнообразные субъекты, подлежащие учету, – это долги перед определенными сотрудниками компании (работники которые не получили выплаты по командировкам уже по факту приезда с запланированных рабочих поездок).

- Задолженность учредителям компании. Сюда относится несвоевременная выплата дивидендов и любых других подобных отчислений.

- Долг перед дебиторами и кредиторами – сюда относят сумму долга по взятым в Банке, или ином финансовом учреждении, кредитные средства, на цели предприятия.

Кредиторская задолженность учитывается как сумма денежных обязательств компании перед третьими субъектами. Принято учитывать такой вид долга как пассивные средства предприятия.

Эффективное управление задолженностями

Для максимально эффективного управления кредитным долгом, необходимо принять к вниманию следующие действия:

- Первым делом осуществляется учет всех кредиторских обязательств компании перед третьими лицами. Необходимо продумать все показатели в мелочах и сделать оценку состояния предприятия, оценить дальнейшее движение предприятия и урегулировать все задолженности.

- Вторым шагом будет анализ реальных показателей компании (по первому пункту) с плановыми показателями. Проанализировать все причины, которые могли привести к теперешнему состоянию на предприятии.

- На последнем шаге придется приступить к разработке пошаговой инструкции, которая направленна на устранение всех возникших осложнений с кредиторскими задолженностями.

Что представляет собой срок давности кредиторской задолженности

При разработке и анализе финансовой отчетности по сложившемуся состоянию компании, для оценки ее эффективности и дальнейшему финансовому благополучию, необходимо учитывать такой фактор как срок давности кредиторской задолженности.

Читайте также: Как с минимальными вложениями открыть свое дело

Если говорить простыми словами, то это время между покупкой товара, сырья, материалов, и фактическому расчету за полученные услуги. В частности, как правило, данный промежуток времени составляет не более недели с учетом изменения себестоимости реализованных товаров.

Срок давности кредиторской задолженности начинается с того момента, как был подписан договор между двумя сторонами участвующих в сделке. При неуплате за предоставленный товар, услуги и т. д. кредиторская задолженность переходит к тому, что заинтересованная сторона может подавать претензии к другой стороне (компании) касательно неуплаты денежных средств согласно ранее оговоренным обязательствам.

В соответствии с законодательством РФ, заказчик обязан погасить сумму задолженности хотя бы частично. Но при этом необходимо учитывать факт того, что долг должен быть полностью выплачен в недельный срок с момента подачи претензии заказчику.

Срок давности кредиторской задолженности может быть приостановлен в том случае, если заказчик принял действия по выплате средств и полностью признал свои обязательства перед поставщиком.

Условия позволяющие сделать приостановку срока:

- полное или же частичное признание должником возникших к нему сопретензий со стороны кредитора;

- признание плательщиком акцепта инкассового поручения;

- частичная или полная выплата основной части имеющейся кредиторской задолженности или 100 процентов обязанным лицом либо его представителем;

- изменение пунктов соглашения, из чего следует, что компания признала свои обязательства.

Подводя итог, отметим, что кредиторская задолженность может возникнуть по самым разным ситуациям. Это может быть как долг перед банком, так и перед другими лицами (неважно какой субъект – юридический или физический). В статье мы подробно рассмотрели этот термин, а также обязательства, которые возникают перед компанией в случае получения заемных средств.

Внимание! Для посетителей нашего сайта действует специальное предложение: получите консультацию профессионального юриста совершенно бесплатно, просто оставив свой вопрос в форме ниже.nalogiexpert.ru

Что такое просроченная дебиторская задолженность простыми словами

Просроченная дебиторская задолженность — теоретические и практические вопросы работы с долгом

Наличие на балансе просроченной дебиторской задолженности характерно для любого предприятия. В ходе коммерческой деятельности между компаниями-партнёрами нередко формируется взаимная дебиторская задолженность.

Во многом наличие дебиторских долгов свидетельствует об активном сотрудничестве с контрагентами, тем самым являясь частью активов. При переходе её в разряд просроченной и превышении её объемов над кредиторской задолженностью можно сделать предположение о финансовой нестабильности предприятия.

Понятие и признаки просроченной дебиторской задолженности на балансе

Специалисты говорят, что «дебиторская задолженность является суммой, которая причитается предприятию от юридических, физических лиц в результате хозяйственных взаимоотношений обозначенными лицами. Чаще всего долги образуются после продаж в кредит».

Замечено, что без дебиторской задолженности не существует ни одного субъекта хозяйственной деятельности:

- Должнику даётся возможность использовать дополнительные бесплатные оборотные средства;

- Для кредитора — это возможность расширить рынок сбыта своих товаров, услуг или работ.

Задолженность дебиторскую условно подразделяют на нормальную и просроченную:

- В первом случае срок оплаты за предоставленные услуги или товар ещё не наступил, но право собственности уже у покупателя, или же поставщик получил оговоренный аванс.

- Просроченная дебиторская задолженность наступает, когда покупатель не оплачивает в установленный срок оговоренную договором сумму.

В свою очередь просрочку подразделяют на сомнительную и безнадёжную.

- Сомнительной считается любая задолженность, которая возникает в случае неуплаты вовремя за предоставленный товар, работы или услуги. И, когда она не обеспечивается никаким залогом, чьим-то поручительством или гарантией банка.

- Безнадёжная задолженность или нереальные к взысканию долги становятся таковыми, если по ним истёк срок исковой давности. Когда в соответствии с гражданским законом прекращено всякое обязательство, и на основании государственного органа или ликвидации организации признано невозможность исполнения. О ликвидации обанкротившихся предприятий читайте здесь .

Возникла проблема? Позвоните нашему юристу:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Признаки просроченных дебиторских и кредиторских долгов

Любой вид задолженности с точки зрения бухгалтерского учёта – это сумма или объём средств, не поступивших на счёт компании от контрагентов за оказанные услуги или поставленные товары, но имеющихся на балансе. В качестве долга могут рассматриваться не только финансовые активы, но и имущественные права. В рамках контроля и управления задолженностями, в категорию просроченных относят лишь те долги, которые соответствуют ряду признаков.

Любой вид задолженности с точки зрения бухгалтерского учёта – это сумма или объём средств, не поступивших на счёт компании от контрагентов за оказанные услуги или поставленные товары, но имеющихся на балансе. В качестве долга могут рассматриваться не только финансовые активы, но и имущественные права. В рамках контроля и управления задолженностями, в категорию просроченных относят лишь те долги, которые соответствуют ряду признаков.

Основным признаком является истечение сроков оплаты по договору. Если договором предусмотрено внесение суммы долга конкретными долями ежемесячно, то пропуск очередного внесения средств также позволяет рассматривать долг в качестве просроченного.

Во многом такое понимание обусловлено тем, что договор может предусматривать штрафные санкции за нарушение сроков в фиксированной сумме или процентном соотношении, в этом случае речь идет о пенях. Таким образом, просроченная дебиторская задолженность может принести предприятию дополнительный доход. Эти же возможности представляет и кредиторская задолженность.

Истечение сроков исковых давностей является основанием перевода просроченной кредиторской, также и дебиторской задолженности в разряд безнадежных долгов.

Основным признаком просрочки является истечение сроков оплаты по договору.

Основания безнадёжного долга: срок исковой давности и ликвидация

Считается, что безнадёжная задолженность более сложна в получении, и её проще списать. Для этого законодательство предусматривает следующие основания:

Считается, что безнадёжная задолженность более сложна в получении, и её проще списать. Для этого законодательство предусматривает следующие основания:

- Когда по долговому обязательству истёк срок исковой давности. Согласно Гражданскому кодексу он равен трём годам.

- Когда организация-должник ликвидирована или признана банкротом.

- Когда по долговому обязательству уже возбуждено исполнительное производство. Но после осуществления всех предусмотренных законодательством действий пристав-исполнитель прекращает производство в связи с тем, что такой долг невозможно взыскать. Ему присваивается категория невозвратной дебиторской задолженности. Судебный пристав может вынести такое решение по причине неизвестности местонахождение должника, либо у него отсутствует собственность и денежные средства могущие быть использованными как средства погашения долгового обязательства.

Вопросы бухгалтерского учёта: как посчитать и списать долги

Независимо от характера и особенностей долгов, до наступления моментов списания их сумма остаётся на балансе. Соответственно, если срочные мероприятия по взысканию долгов успехом не увенчались, необходимо посчитать объём задолженности и произвести их списание.

Независимо от характера и особенностей долгов, до наступления моментов списания их сумма остаётся на балансе. Соответственно, если срочные мероприятия по взысканию долгов успехом не увенчались, необходимо посчитать объём задолженности и произвести их списание.

Основанием для проведения списания просроченных долгов являются:

- Инвентаризационные данные. позволяющие определить, какая категория долгов более не должна отражаться на балансе;

- Факт невозможности взыскать долг. имеющий письменное обоснование;

- Прямое письменное указание руководителя организации.

Моменты списания для любого предприятия, независимо от формы его организации являются обязательными.

На практике списание заключается в формировании определённого документационного пакета и сами бухгалтерские проводки. Списание дебиторской задолженности при УСН есть в одной из прошлых статей, а вот тут — проводки списания дебиторской задолженности.

Порядок осуществления всех мероприятий описывается в соответствующих методических рекомендациях. Сами же основы списания просроченных долгов регламентируются Положением о ведении бухгалтерского учёта.

С учётом того, какая именно задолженность списывается, формируется определённый пакет документов.

В первую очередь считается сумма долга, для этого проводится инвентаризация. Просроченная дебиторская задолженность также относится к имуществу предприятия, а значит, подлежит инвентаризации. О чём и составляется документ, подтверждающий наличие долгов дебиторов на балансе и их объём.

В первую очередь считается сумма долга, для этого проводится инвентаризация. Просроченная дебиторская задолженность также относится к имуществу предприятия, а значит, подлежит инвентаризации. О чём и составляется документ, подтверждающий наличие долгов дебиторов на балансе и их объём.

Таким документом считается Акт инвентаризации расчётов формы №ИНВ-17 с покупателями, дебиторами, кредиторами. Данным актом подтверждаются факты, когда образовалась задолженность, информация о дебиторах, сумма и срок по просроченному обязательству. Здесь бланк акта на списание дебиторской задолженности. Также дополнительно составляется бухгалтерская справка с указанием следующих моментов:

- Реквизитов должника;

- Сумма обязательств;

- Обоснование задолженности и первичные документы;

- Дата, когда сформировался долг;

- Документ, подтверждающий принятие мер к истребованию.

На основании данной справки руководителем издаётся соответствующий приказ или распоряжение на списание просроченных долгов. В приказе указывается сумма для списания, ответственные лица за осуществление проводки по бухгалтерским документам, а также контроль за исполнением.

Свои особенности имеет порядок работы с сомнительной задолженностью. Если предприятие не формирует резерв по этой категории долгов, то её списание производится в составе внереализационных расходов.

В ситуации, когда истребовать долг невозможно по причине ликвидации дебитора, необходимо получить справку из Единого реестра о том, что такая организация из него выбыла. Это обусловлено тем, что просроченная задолженность, как кредиторская, так и дебиторская учитывается при расчёте налогов.

Нередко налоговые органы пытаются оспорить проводки о списании долгов, и именно по этой причине необходимо полностью и тщательно формировать их документационное обоснование для дальнейшего отстаивания правомерности деятельности организации в суде.

Порядок бухгалтерской работы и проводки при списании

Сумма просрочки списывается с резерва по сомнительным долгам. Данную операцию необходимо отразить проводкой:

Сумма просрочки списывается с резерва по сомнительным долгам. Данную операцию необходимо отразить проводкой:

- Списание дебиторской задолженности за счёт резерва. При этом следует учитывать, что использование резерва возможно только в пределах его размеров. И если сумма задолженности превышает сумму в резерве, то полученную разницу необходимо отразить в графе «прочие расходы».

- Списываем дебиторские долги, не покрытые резервом. Если по задолженности истёк срок исковой давности, и произошло её списание – это не означает, что она аннулирована. В течение 5 лет списанная сумма должна отражаться на забалансовом счёте «Списанная в убыток задолженность неплатёжеспособных дебиторов».

- При отсутствии резерва по сомнительным задолженностям бухгалтерам предприятия необходимо использовать суботчёт «Прочие расходы». В этом случае списание происходит, так же как и в случае с задолженностью, не покрытой резервом.

Сумма просрочки списывается с резерва по сомнительным долгам.

Учитываем суммы при расчёте налога на прибыль

В налоговом учёте этот долг можно списать несколькими способами :

- В первом случае это происходит за счёт созданного резерва.

- Во втором списание отражается во внереализационных расходах.

Значение также имеет и то, по какому методу организация ведёт расчёт налога на прибыль. Так учесть безнадёжную задолженность по дебиторке в составе расходов могут организации рассчитывающие налог на прибыль методом начисления.

При использовании организацией кассового метода это сделать нельзя. Так как в этом случае доходы признаются только после их получения, а все затраты только после оплаты. Последнее происходит только тогда, когда покупателем прекращены все обязательства перед продавцом. В случае просроченного платежа эти обязательства не считаются исполненными. Поэтому расходы признать не получится.

По закону сумма безнадёжной дебиторской задолженности уменьшает налог на прибыль.

При ликвидации организации-должника кредитор может, не дожидаясь срока исковой давности списать безнадёжный долг в составе своих внереализационных расходов. Но для этого необходимо иметь на руках документы, которые будут свидетельствовать и ликвидации должника.

Видео о порядке учёта безнадёжной дебиторской задолженности:

Необходимые документы

Без соответствующих документов подтверждение дебиторской задолженности невозможно. Для определения точного размера просроченной задолженности необходимо провести инвентаризацию. Её итоги должны быть отражены в специальном акте. С основанием в виде приказа на инвентаризацию.

После этого основываясь на итогах инвентарной проверки и бухгалтерской справки, руководитель может издать приказ на списание просроченных долгов.

В разделе Дебиторская задолженность вы найдёте дополнительную информацию по данной теме.

Бесплатная юридическая поддержка по телефонам:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш юрист бесплатно Вас проконсультирует.

Что такое дебиторская задолженность?

Вы столкнулись с вопросом: что такое дебиторская задолженность? В этой статье постараемся как можно проще и полнее описать данное понятие. Любая организация рано или поздно сталкивается с дебиторской задолженностью.

Дебиторская задолженность – это сумма долгов (задолженности), причитающаяся организации со стороны покупателей или других дебиторов, которую организация рассчитывает получить в определенные (установленные или оговоренные) сроки.

Дебитор, в свою очередь, — это должник организации. В качестве дебитора могут выступать как юридические лица, так и физические.

Дебиторская задолженность – это вид актива организации, в меру того, что данные средства не находятся непосредственно в распоряжении предприятия, дебиторская задолженность отрицательно сказывается на финансовом положении организации. Поэтому очень важно контролировать ее размеры, и требовать возвращения долгов у недобросовестных партнеров. Но в тоже время, если правильно управлять дебиторской задолженностью, то за счет предоставления отсрочек платежей и товарных кредитов, организация может расширить рынок сбыта своей продукции или услуг.

Дебиторская задолженность может возникать по различным причинам, как зависящим от организации (например, предоставление товарного кредита или отсрочки платежа покупателям), так и независящим. Самой распространенной причиной появления дебиторской задолженности, не зависящей от организации, являются недобросовестные партнеры.

Мы выяснили, что означает дебиторская задолженность. Теперь поговорим о том, что входит в дебиторскую задолженность:

- Задолженность покупателей и заказчиков за отгруженные товары, или выполненные услуги.

- Авансы, оплаченные поставщикам и подрядчикам.

- Подотчетные суммы, выданные подотчетным лицам на различные нужны (например, приобретение материалов).

- Долги по займам и ссудам выданным, например, работникам организации.

Конечно же, наиболее распространенным видом дебиторской задолженности являются долги покупателей и заказчиков за отгруженные им товары, сырье и материалы, оказанные услуги.

Виды дебиторской задолженности

Далее рассмотрим виды дебиторской задолженности:

- Дебиторская задолженность заказчиков и покупателей, срок оплаты которой еще не наступил.

- Просроченная дебиторская задолженность – это задолженность, не оплаченная во время, то есть в срок, предусмотренный договором. В свою очередь она бывает следующих видов:

- Ожидаемая, сроки по возврату долгов согласованы с покупателем, возможно предоставлено гарантийное письмо, или другие виды гарантий.

- Сомнительная, вероятность возврата долга мала, долг не обеспечен залогом или поручительством.

- Безнадежная, возврат долга не возможен.

По срокам возврата дебиторская задолженность в финансовой отчетности делится на следующие категории:

- Долгосрочная, возврат долга ожидается в срок более 12 месяцев, после отчетной даты.

- Краткосрочная, возврат долга будет произведен в срок до 1 года, после отчетной даты.

При анализе дебиторской задолженности очень важным показателем является оборачиваемость ДЗ, чем выше этот показатель, тем лучше для организации. Данный коэффициент показывает, какой размер выручки приходится на каждый рубль дебиторской задолженности, и вычисляется по формуле:

- RTR = TR/ Средняя ДЗ, где:

- RTR – коэффициент оборачиваемости дебиторской задолженности (ДЗ)

- TR – выручка, кроме того уместно брать не общую выручку, а продажи в кредит.

Также полезным показателем является оборачиваемость ДЗ в днях, он показывает, в течение какого срока в среднем возвращаются деньги, и чем ниже он, тем быстрее возвращается дебиторская задолженность. Его можно найти по формуле:

- DSO = T/ RTR, где:

- Т – период времени, за который проводится анализ, в днях.

Очень важно следить за данными показателями и уменьшать срок оборачиваемости дебиторской задолженности.

Один из вариантов погашения дебиторской задолженности: за счет кредиторской задолженности, или проще говоря, взаимозачет. Это возможно если организация также должна своему должнику определенную сумму денежных средств, за предоставленные ей услуги. В данном случае для организации это будет кредиторская задолженность, то есть задолженность перед поставщиками или подрядчиками за оказанные услуги, или отгруженные товары. По обоюдному согласию можно произвести зачет сумм долгов.

Теперь Вы знаете, что такое дебиторская и кредиторская задолженность, о том, как списать просроченную дебиторскую задолженность узнаете из другой статьи нашего сайта — «Как списать дебиторскую задолженность? ».

Дебиторская задолженность

1. Что такое дебиторская задолженность?

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать) .

6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженностирассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемостидебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать) .

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать) .

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями.

Насколько полезна эта статья?

Источники: http://dolgofa.com/debitorskaya-zadolzhennost/prosrochennaja.html, http://elhow.ru/fininsy/finansovye-opredelenija/chto-takoe-debitorskaja-zadolzhennost, http://salers.ru/debitorskaya-zadolzhennost/

nebudetdolgov.ru