ТОП-5 KPI в деятельности финансового директора. Kpi для финансовой службы примеры

KPI персонала для финансиста

Как вычислить неэффективного бухгалтера

Ключевые показатели эффективности пока еще непривычны для сотрудников финансово-экономических служб. Внедряя эту современную систему, можно наткнуться на подводные камни, особенно если речь идет о подразделениях, продуктивность которых трудно измерить количественно.

«Нередко говорят, что финансовый директор призван обеспечить эффективность бизнеса. Но давайте спросим, а что он может сделать, чтобы реально повлиять на результаты? – рассуждает в интервью журналу «ШТАТ» Ирина Баринова, финансовый директор консалтинговой компании ПАКК. – Подразделения, определяющие результат работы (продажи, производство), обычно находятся в сфере ответственности других руководителей. Однако в некоторых компаниях принято считать, что финансовый директор отвечает за показатели рентабельности. Только потому, что собирает эти цифры вместе, может выдвигать предложения и делать прогнозы».

Российские компании активно перенимают западные технологии управления качеством и эффективностью бизнеса. Системы ключевых показателей эффективности (Key Performance Indicator, далее - KPI) являются одной из таких инноваций. Эксперты предупреждают, что, в первую очередь. важно определить основные цели компании (например, увеличение прибыли, повышение рентабельности или капитализации), и далее эти цели распределить по подразделениям и отделам. В зависимости от поставленных задач для сотрудников устанавливаются ключевые показатели, по которым оцениваются происходящие в компании процессы, а также эффективность работы персонала.

Необходимое условие для KPI - его количественная измеримость. Можно легко представить, каким образом измеряются результаты работы производственных или продающих подразделений компании. Однако некоторые службы компании, выполняя сервисные или обслуживающие функции, не могут впрямую влиять на бизнес.

Основной критерий правильного установления ключевых показателей – соответствие полномочий руководителя и ответственности. «Иначе это чужой показатель», -- напоминает Ирина Баринова. Руководитель по экономике и финансам отвечает за результат экономической деятельности – прибыль или рентабельность. Поэтому от него ждут, что он научит или подскажет правильные действия. Финансовый директор обеспечивает сбалансированность бизнеса на этапе планирования и контроля деятельности. Тем не менее, его влияние ограничено.

В поисках идеала

Формирование систем KPI персонала для финансового департамента компании, включая и бухгалтерию, всегда проблема. Финансовая служба не производит и не продает товары или услуги, зарабатывая прибыль. Вся финансово-экономическая деятельность - поддержание работоспособности предприятия или минимизация отклонения от курса

«KPI – это степень достижения бизнес-целей. У подразделений ФЭБ собственных целей нет – они «обслуживают» основной бизнес, - говорит Наталья Надененко, эксперт консалтинговой компании ПАКК. - Принято считать, что финансовые директора отвечают за большую часть жизни предприятия. Но, по сути, вся их деятельность направлена на то, чтобы в каждый момент времени у предприятия было достаточно средств, а руководство и внешние пользователи получали необходимую информацию о текущем и перспективном финансовом положении. Для этого финансовый директор планирует и контролирует финансовые показатели в соответствии с принятыми в компании регламентами».

Должностные обязанности сотрудников финансово-экономических подразделений определяются структурой финансовой службы компании. В составе крупного холдинга, как правило, находится бухгалтерия, планово-экономический отдел, отдел управленческого учета (он может входить в состав одного из двух первых), а также отдел МСФО (международных стандартов финансовой отчетности). Финансовая служба может делиться на отдел кредита, казначейство и службу корпоративных финансов. Иногда в ФЭБ входят отделы труда и заработной платы, отделы инвестиционного анализа или отделы поддержки автоматизации бизнес-процессов. На предприятиях с длинным производственным циклом, например, в сферах авиа- и машиностроения, встречаются отделы НИОКР и ценообразования.

«Есть некоторые различия в наименованиях структурных подразделений, - поясняет Людмила Смирнова, вице-президент по финансам издательского дома Hachette Filipacсhi Shkulev. - Иногда департамент управления финансами управляет денежными средствами -- внешними источниками кредитования и финансирования, размещением средств, а в других компаниях, как у нас, финансовый отдел занимается управленческой отчетностью и МСФО».

В небольших компаниях финансовая служба нередко состоит из двух-трех человек. Кто-то из них ведет бухгалтерию, а остальные занимаются всеми прочими вопросами. С развитием бизнеса увеличивается и функционал ФЭБ. Иногда на человека «вешают» различный функционал, он захлебывается и делает плохо уже абсолютно все. Поэтому, по мнению экспертов, при определении объема задач для сотрудника полезно привлекать консалтинговые компании, которые, исходя из текущих задач, составят оптимальное штатное расписание.

Идеальные схемы из учебников в определении сферы ответственности финансовой службы на практике не встречаются. Поэтому прежде чем приступать к формированию системы показателей, следует выяснить круг функциональных обязанностей сотрудников и отделов подразделения компании.

Пятерка - максимум

Ключевые показатели эффективности удобнее распределять по функциональным отделам ФЭБ. Перед сотрудниками ставятся персональные задачи и определяется срок их выполнения. В так называемой бонусной карте сотрудника четко прописывают - каким образом отклонение от плана в ту или иную сторону влияет на размер переменной части зарплаты в процентном соотношении. Должна быть простая и понятная система: если работник выполняет свои функции качественно и вовремя, он получает бонус. По истечении установленного срока могут измениться цели и задачи компании, а соответственно. и ключевые показатели эффективности для менеджмента.

Эксперты считают, что оптимальное количество KPI персонала для сотрудников ФЭБ - не более пяти. Людмила Смирнова рассказывает, что ее непосредственный руководитель сначала установил для нее порядка двадцати KPI. Таким образом, на большинство показателей приходилась незначительная доля бонуса - около 5%. «Каждый из них может быть весьма значим для компании, - рассказывает она, - но лично для меня потеря 5% в бонусе не представляет особой значимости. 20%-ный вес мотивирует гораздо эффективнее. На этот год моя основная задача – сокращение сроков отчетности. Выполнение этой цели оценивается в 30% бонуса. Конечно, все мои силы сейчас брошены на эту задачу».

В издательском доме Hachette Filipacсhi Shkulev для сотрудников устанавливаются индивидуальные показатели на основании ежегодной аттестации. «Аттестация в советском понимании означала для работников, что, скорее всего, их собираются наказать, - рассуждает Смирнова. – Но с точки зрения западного менеджмента это шанс поговорить с работником тет-а-тет - оценить возможные риски в его матрице удовлетворенности, увидеть слабые места, которые стоит развивать. По итогам аттестации перед сотрудником ставятся определенные цели: профессиональное развитие или устранение недостатков в его работе. KPI нацелен на конкретное действие, выполнимое в реальные сроки».

Критический разрыв

Одна из областей влияния финансистов - своевременное проведение всех платежных операций, или оперативное управление финансами. Отсутствие денег на счетах компании в какой-либо момент – «кассовый разрыв» - может завершиться самыми неприятными последствиями для любого бизнеса. Компания может запросто остановиться, если вовремя не будет оплачен газ или электричество. Для предупреждения таких ситуаций финансовый директор имеет в распоряжении несколько инструментов: планирование, сбор оперативной информации о прогнозе поступлений и расходования средств, привлечение кредита (в случае необходимости) либо договоренность с кредиторами об отсрочке. Отсутствие кассовых разрывов – один из показателей эффективности финансиста.

Часто для финансовой службы в качестве показателя выступает эффективная ставка привлечения кредита. Проценты должны укладываться в рамки выделенного бюджета. Каждое предприятие само оценивает размер ставки по кредиту, на которую вправе рассчитывать в определенный момент и в конкретной ситуации.

Крупным холдингам, с большой прибылью и чистой МСФО, банки в любой момент готовы предоставить кредит на хороших условиях. Оперативное привлечение внешних средств не является сложной задачей. Но для некоторых компаний это по-настоящему сложная работа: надо бегать по банкам, убеждать займодавцев, сравнивать различные схемы. Получение кредита на приемлемых условиях превращается в самостоятельный проект.

Реализация конкретного проекта нередко выступает в качестве ключевого показателя эффективности. Задачами финансовой службы становятся переход на МСФО, внедрение управленческого учета, бюджетирования, количественно-качественного учета или инвентаризации. В проекты вовлекается большинство сотрудников подразделения: например, бухгалтер по подотчетным лицам, помимо выполнения своих должностных обязанностей, может одновременно заниматься инвентаризацией товарных остатков. Руководитель обычно самостоятельно устанавливает размер вознаграждения за успешно выполненную работу.

В текущей деятельности, когда основные изменения уже внедрены, собственники или акционеры, в первую очередь, внедряют показатели, связанные с формированием отчетности. «Один из самых распространенных – система fast close, или быстрое закрытие отчетного периода», -- рассказывает Артем Васильев, ведущий консультант финансового департамента компании Antal International Россия, -- В этом случае бухгалтерская (а вместе с ней финансовая и управленческая) отчетность за период готовится сразу по его окончании, а не на двадцатый день следующего месяца». Такая система, например, функционирует в ИД Hachette Filipacсhi Shkulev. Здесь бухгалтерская отчетность должна быть сформирована на второй день следующего месяца, а управленческая – на пятый. Высшему менеджменту компании это дает возможность более оперативно реагировать на процессы в компании.

Демотиватор для бухгалтерии

Некоторые KPI ориентированы на месяц, другие на полгода, год или более долгосрочную перспективу. В больших холдинговых структурах с развитой региональной сетью такие задачи, как внедрение МСФО, невозможно выполнить за короткий срок. Необходимо обучить персонал, провести тренинги и внедрить специальное программное обеспечение. Одна из ключевых целей здесь -- достижение результата. По факту выполнения работ или в конце года финансовую службу ожидает бонус, который распределяется по подразделению в соответствии с индивидуальными показателями.

Кроме KPI персонала, связанных со сроками, для финансово-экономических подразделений устанавливают показатели качества выполнения обязанностей. Соответствие регламенту означает отсутствие претензий со стороны как внутренних, так и внешних проверяющих органов. Есть компании, где показателем главного бухгалтера является норма штрафных санкций по налоговым проверкам, заложенная в бюджет, или полное отсутствие таковых. Однако наши эксперты предупреждают о сложностях применения такого KPI.

Сегодня некоторые статьи Налогового кодекса оставляют простор для их трактовки. Бухгалтер-специалист может не идти на риски – выполнять регламент, но налоговые выплаты компании будут высокими. Отнести ли на себестоимость крупный расход или нет – решения такого уровня, а равно и ответственность за них, в компетенции генерального директора, а не бухгалтера.

«К тому же, оценить качество сданной отчетности во многих случаях возможно лишь через несколько месяцев, - уверена Ирина Баринова. - Бухгалтерия будет сдавать отчетность до налоговой проверки, и зачастую исправлять ошибки приходится уже другому бухгалтеру».

Система KPI не работает автоматически. С каждым случаем отклонения нужно разбираться отдельно. Но если каждый раз выяснять причинно-следственные связи, генеральному директору не хватит времени больше ни на что. Поэтому в основном руководители финансовых служб и главные бухгалтеры мотивируются на заданный уровень функционирования системы, на оперативное управление финансами, и годовой бонус, в основном, зависит от результатов деятельности компании.

«Финансово-экономическая служба хороша, если генеральному директору не приходится о ней вспоминать, - иронизирует Ирина Баринова, - когда нужные данные всегда под рукой, претензий со стороны внутренних или внешних инстанций нет, а финансовые ресурсы предприятия оптимальны по структуре и объему».

Опасные связи

Неправильно разработанные KPI могут спровоцировать злоупотребления и махинации. Например, намеренное искажение отчетности. Если перед финансовым директором стоят определенные цели по максимизации прибыли, не сбалансированные другими ключевыми показателями, он может ее добиваться различными бухгалтерскими манипуляциями.

«Существует также показатель качества планирования: степень отклонения ситуации от плана, к примеру, не более пяти процентов, - рассказывает Наталья Надененко. - Когда прогноз сильно расходится с реальностью, экономисты зачастую составляют так называемые «корректирующие» или «уточненные» планы за три дня до окончания планового периода. В этом случае руководство получает отчет о том, что отклонение от запланированного составило 5%, хотя в реальности оно может быть и 25%, и руководству стоило бы задуматься - почему это так. В результате все получают свои бонусы и остаются довольны, в то время как реальное положение предприятия ухудшается».

Опытный бухгалтер может искажать данные, и не нарушая законодательства. Убытком компании в этом случае будет лишь бонус главбуха. Операции компания выполнит те же самые, и на общем финансовом результате это значительно не отразится. Гораздо хуже, когда топ-менеджер принимает решения, невыгодные компании, но влияющие на собственный доход.

«Основная проблема при внедрении KPI общая для всех подразделений – это человеческий фактор, причем на уровне руководства, - обобщает один из наших экспертов, начальник отдела развития крупного холдинга. - Если топ-менеджеры будут бойкотировать эту систему, то эффективно внедрить ее не получится – для этого в арсенале топ-менеджмента достаточно власти. Тем не менее, я убежден, что системный подход к выплате бонусов гораздо более выгоден топам, чем зависимость от настроения руководства». Как бы показатели не были сбалансированы, все равно остается возможность занизить один и завысить другой с целью увеличения бонуса. Однако, если KPI составлен грамотно, даже небольшие манипуляции на интересы компании не повлияют.

ВРЕЗ 1

Список ФЭБа

Функционал сотрудников подразделений финасово-экономического блока включает в себя

1) Планирование, исполнение и контроль, 2) Учет и отчетность, 3) Управленческий учет, 4) Осуществление расчетов, 5) Управление финансовыми ресурсами компании: привлечение кредитов и управление свободными денежными средствами.

ВРЕЗ 2

Подводные камни KPI или почему системы показателей эффективности могут давать сбой

| Проблема | Пример возниконовения данной проблемы при внедрении KPI в финансовом подразделении |

| Одновременное наличие других систем оценки персонала. | Если сохраняется автоматическая выплата годового бонуса (например тринадцатой зарплаты), для персонала KPI будет нежелателен, они привыкли получать свою фиксированную премию за обычный повседневный труд. |

| KPI может превратиться в демотивирующий фактор | Показатель, сложно измеряемый количественно, например, показатель качества финансовой отчетности, зависит от субъективной оценки руководства. В этом случае низкая оценка будет сигналом для менеджмента, что квалификация работника не соответствует должности, а для сотрудника – что его труд не ценят и пора подыскивать новую работу. |

| Слишком большое количество KPI | Усложняется процесс контроля за результатами работы. По отдельности KPI обладают небольшим весом в бонусе, поэтому люди могут игнорировать ряд показателей, которые незначительно влияют на размер бонуса. |

| Целевые значения недостижимы, или наоборот слишком легки | Для выполнения поставленной цели, например, повышения качества финансовой отчетности, в компании может не быть определенной информационной или другой технологической системы. Тогда цель будет практически недостижима. Также нелогично требовать от сотрудника изучить за месяц английский. Пример чересчур легкой цели: получение кредита для крупного известного холдинга. |

| KPI слишком детализированы, нацелены на узкую область деятельности, без учета общей стратегии бизнеса | Выполнение на 100% показателя по сбору дебиторской задолженности может привести к блокировке большого числа клиентов. Со многими из них отношения выстраиваются на компромиссах. |

| KPI установлен по функциям, не контролируемым работником | Например, при сборе дебиторской задолженности отдел кредитного контроля не может влиять на предыдущие звенья цепочки. Отделы, находящиеся в контакте с клиентом, должны прежде выполнить свои обязательства: предоставить правильно составленную и оформленную документацию, качественно выполнить предоставляемые клиенту услуги и т.п. |

| Чрезмерный акцент на исполнение KPI или слишком большой вес показателя | Может привести к намеренному искажению финансовой информации в погоне за бонусом. |

Редакция благодарит Людмилу Смирнову за помощь в составлении данной таблицы.

Журнал «Штат», №3, 2008 г.

Иван Шамин

www.m-bo.ru

Повышение эффективности финансовой службы

Система мотивации персонала с помощью kpi широко распространена в мировой практике. Кроме того, показатели эффективности помогают отслеживать успешность реализации стратегических целей компании. Но внедрение этой системы в финансовую службу должно быть индивидуализировано в зависимости от того, к кому будут применяться показатели эффективности: к топ-менеджменту или к рядовым сотрудникам.

Какие KPI необходимы для финансового директора?

От личности главного специалиста финансово-экономического отдела может зависеть как успех, так и провалы компании. Он отвечает за разработку бюджета, управление финансовыми рисками, составление отчетности о текущем состоянии предприятия, которая позже будет представлена руководству компании.

Чтобы понимать насколько хорошо финансовый директор справляется с возложенными на него функциями и насколько они совпадают со стратегическими целями компании, для него необходимо разработать kpi по каждому направлению деятельности. Показателями эффективности могут быть критерии представленные ниже.

1. Коэффициент текущей ликвидности.

Этот показатель отражает, насколько предприятие в состоянии рассчитаться по своим текущим обязательствам в течение года. Как рассчитать: оборотные активы, разделить на текущие обязательства. Применяя данную формулу можно соизмерить ликвидность предприятия и определить, способна ли компания справиться со своими текущими обязательствами. Коэффициент должен находиться где-то между 1,5 и 2,5. Если же соотношение опускается ниже 1, это значит что компания работает с убытком. Показатель выше 3 разумно применять, если для реализации плана компании будут привлечены денежные вливания.

2. Операционный денежный поток.

Определение этого показателя помогает контролировать финансовое состояние бизнеса. Показательное значение имеет сравнение операционного денежного потока с общим капиталом. Этот анализ позволяет узнать, имеет ли предприятие при текущей деятельности возможность вкладывать достаточно средств для поддержания бизнеса.

3. Отношение долга к собственному капиталу.

Этот показатель демонстрирует сколько средств тратиться на развитие бизнеса и насколько результативно задействованы инвестиции. Высокий коэффициент означает, что компания стимулирует свое развитие за счет накопления долга.

4. Расходы на финансовые функции.

Рассчитать коэффициент можно по формуле: разделить общую сумму расходов на доходы компании и умножить результат на 100.

Для расчета затрат учитывается заработная плата, льготы и другие операционные расходы. Показатель успешных компаний – 0,6% и меньше. Высоким коэффициент считается от 2%.

Использование показателей эффективности позволяет узнать, насколько результативны операции, проводимые компанией. Также, kpi позволяют финансовому директору определить возможность использования передовой практики для улучшения результатов.

Как правильно внедрить систему kpi для финансового директора?

Для начала необходимо определить ключевые kpi. Их оптимальное количество от 5 до 7. Не следует устанавливать большое количество показателей. Это никак не скажется на эффективной работе финансового директора, а наоборот может демотивировать его. Все показатели должны быть достижимыми, находиться на одном уровне с предприятиями такой же величины и сферы деятельности. Требование результатов оптимальнее всего устанавливать раз в год. Этого периода достаточно для того, чтобы определить, насколько его результаты деятельности влияют на развитие компании.

Сумма вознаграждения должна быть существенной. Если установить небольшую надбавку за выполнение установленных показателей, финансовый директор начнет уделять больше внимание текущим задачам, а к достижению стратегических целей компании отнесется без должного рвения. Поощрение руководителя финансового департамента должно составлять не менее 100% от его зарплаты.

Финансовый директор как центр формирования и внедрения системы kpi

Должность финансового директора позволяет быть не только объектом применения показателей эффективности. Он также сам может создать алгоритм мониторинга эффективности службы финансового менеджмента предприятия. Организация этого процесса происходит так: необходимо разбить общие стратегические цели компании на отдельные задачи и делегировать их выполнение сотрудникам отдела по направлениям. Внедрение такой системы позволяет ему:

- измерять результат деятельности отдельных сотрудников планово-экономического отдела;

- консолидировать отделы во время выполнения поставленных задач;

- получать данные для оценки эффективности отдельных сотрудников, в том числе и для премирования.

Ключевые показатели kpi для планово-экономического отдела

Какими же могут быть показатели эффективной работы сотрудников финансового направления? Главное, чтобы они соответствовали полномочиям специалиста. Их удобнее всего распределять по функциональным отделам. Для каждого сотрудника определяется перечень задач и срок на их выполнение. Отдельно необходимо расписать допустимые отклонения от плана работ и как это влияет на бонусную составляющую оплаты труда. Специалист должен ориентироваться в поставленных перед ним задачах и условиях начисления премии. К примеру, kpi для бухгалтеров, можно разбить на блоки по проводимым операциям. Так, для такого сотрудника показательным будет количество проверок на предприятии и последующие штрафные санкции компании. Еще один показатель – сумма убытков, которая возникла в результате кассовых разрывов.

При составлении карты эффективности для финансовой службы важно учитывать специфику сферы деятельности предприятия, а также возложенные на него функциональные обязанности (так как в разных компаниях они могут отличаться).

Как увеличить эффективность финансовой службы? Кейс из практики

Эффективность финансовой службы компании можно повышать с помощью различных инструментов, таких как: kpi, планирование и регламентация деятельности. Но, перед использованием любого из них необходимо оценить профессиональный уровень специалистов. Результаты оценки помогут составить kpi, соответствующие навыкам персонала, планировать деятельность компании, а также устранить источники возможных и существующих проблем. Так, например, сделали клиенты Финансовой академии «Актив».

В академию обратилось руководство крупной финансово-промышленной компании энергетического сектора. Там заметили, что в 7 из 12 филиалов компании появились проблемы в работе отделов бухгалтерии, начали возникать сложности с контролирующими органами и штрафы от них. Чтобы выявить источник их появления Финансовая академия «Актив» использовала Finassessment – собственный сервис по подбору и оценке навыков финансовых специалистов.

С его помощью провели комплексное тестирование профессиональных навыков 12-ти главных бухгалтеров из филиалов компании-заказчика. Был обнаружен источник проблемы – низкая квалификация некоторых специалистов компании. Благодаря тестированию, компания уволила одного главного бухгалтера, а еще шестерых отправила на курсы дистанционного обучения МСФО в Финансовой академии «Актив». Реализация проекта заняла всего месяц, а в результате компания-заказчик:

- смогла обойтись без проведения внутреннего аудита, для определения причин появления проблем с контролирующими органами;

- определила слабых специалистов, а также специалистов, нуждающихся в повышении квалификации.

Показатели эффективности помогают отслеживать успешность реализации стратегических целей компании. Но внедрение этой системы в финансовую службу должно соответствовать обязанностям и квалификации специалистов.

Автор: Свириденко Е.Н., менеджер Финансовой академии «Актив»

afdanalyse.ru

KPI финансового директора

Продолжаем начатую в предыдущем номере серию материалов, посвященную KPI топ-менеджеров, отвечающих за разные функции внутри компании. Теоретическая основа метода KPI была нами изложена в предыдущих публикациях , поэтому здесь рассмотрим лишь минимально необходимые пояснения, способствующие более быстрому осваиванию материала. Обращаем внимание, что все примеры, приведенные в статье, являются именно примерами и не могут быть перенесены в практику без соответствующей адаптации под конкретные условия реального предприятия.

Сейчас, зная мозг значительно лучше и, в частности, зная взаимные отношения разных его зон, даже если бы развилась непредвиденная и нежелательная реакция, мы бы не испугались, а затормозили ее стимуляцией какой-то другой зоны.

Н.П. Бехтерева. Магия мозга и лабиринты жизни

Как направить сотрудника на независимую оценку квалификации>>>

Финансовый директор в компании - фигура совершенно особенная. Финансы - это кровь всей бизнес-системы. И именно поэтому управлять столь важным и тонким ресурсом могут немногие и - обязательно! - профессиональные люди, к которым есть высокий уровень доверия со стороны акционеров.

Читайте также:Этим утверждением мы сразу определяем некую границу между принципиально разными карьерными путями развития финансового директора. Первый вариант его становления может быть связан с ростом бизнеса от самых основ - фигура финансового директора в этом случае постепенно обретает самостоятельность. Часто на эту роль назначают некое лицо, которое пользуется необходимой степенью доверия со стороны акционеров, но не обладает необходимым уровнем компетенции. Этот тип карьеры характерен для т. н. кассиров - людей, осуществлявших разнообразные финансовые операции по распоряжению акционеров на первых порах становления бизнеса и заслуживших доверие умением соблюдать конфиденциальность и брать на себя ответственность в случае непредвиденных (или, наоборот, вполне ожидаемых) ситуаций при различных проверках со стороны фискальных органов государства. Уважая личностные качества «кассиров», тем не менее вынуждены констатировать, что на практике редко встречаются настолько талантливые самоучки, которые способны генерировать тот уровень решений, который требуется по мере роста бизнеса и усложнения финансовых операций. «Умеренность и аккуратность», конечно, важные, но далеко не достаточные качества для данного специалиста. И в то же время степень толерантности к финансовым и организационным рискам этих людей должна быть следствием профессионализма, а не авантюрности их характера или подчинения воле владельцев бизнеса. Поэтому первый тип развития карьеры финансового директора не очень интересен для задачи этой статьи, так как KPI будут сводиться к функциям казначейства или бухгалтерии - т. е. к операционным задачам. А мы помним (из предыдущих публикаций), что инструмент KPI в первую очередь стратегический - ориентирующий всю организацию на слаженную работу по достижению главной, удаленной во времени, но амбициозной цели компании, оправдывающей ее присутствие на рынке и дающей уверенность, что это присутствие не случайно и управляемо менеджментом. Использование KPI для решения операционных задач оправдано только тогда, когда существуют KPI более высокого уровня, декомпозиция которых и приводит нас к операционному управлению деятельностью через KPI. Если же система способна поддерживать только операционные KPI, то эффективность данного инструмента не будет низкойэффективным - слишком много нагромождений ради пары простых действий.

Поэтому здесь мы рассматриваем другую карьерную ветку финансового директора (ФД) -образованного профессионала, владеющего как стратегическими, так и операционными инструментами управления финансами организации и облеченного доверием со стороны акционеров и генерального директора (ГД), достаточным для принятия ответственных решений.

Специфические правила для ФД обычно устанавливают акционеры компании и ГД, так как ФД, как мы отмечали в начале, отвечает за финансовую устойчивость и обеспечение финансовых ресурсов для развития всего бизнеса. В этом смысле он, подобно ГД, видит всю картину целиком, а не только свой функциональный участок, и принимает решения (или вырабатывает рекомендации для ГД и владельцев) на основе анализа всех имеющихся факторов, условий, возможностей и ограничений.

При этом, как и в случае с KPI для ГД, акционеры могут основываться на убеждении, что «все топ-менеджеры должны участвовать не только в прибылях, но и в рисках компании» - в переводе на язык KPI это, скорее всего, будут как минимум два показателя: по общей прибыли и по рентабельности деятельности в разрезе подразделений. Однако от ФД наверняка потребуется еще и контроль соблюдения этих показателей не только в своем подразделении (тем более что финансовый блок сам деньги не зарабатывает (кроме финансовых операций), а следовательно, влияет на прибыль опосредованно, через управление затратами), но и по всем другим функционалам.

Основные задачи ФД

- Собственно управление финансами через обеспечение достаточного количества денежных средств для проведения операций компании, как связанных с повседневной деятельностью, так и направленных на инвестирование.

- Обеспечение устойчивости основных финансовых показателей компании, постоянная и своевременная диагностика состояния финансового здоровья бизнес-системы и принятие (или рекомендации) адекватных мер.

- Управление рисками.

- Отстраивание всего финансового функционала, включающее в себя слаженную работу всех служб, соответствие плановых и учетных систем требованиям бизнеса, соблюдение норматива расходов на собственную деятельность финансового блока и пр.

- Аудит соблюдения принятой финансовой политики всеми другими подразделениями компании.

Список можно продолжить, но для примера разработки KPI финансового директора предприятия ограничимся этими пятью задачами, поскольку они чаще всего встречаются на практике.

Иногда ФД возражает против того, чтобы на его картув его систему мотивации попадали показателиKPI, связанные с аудитом работы других подразделений, поясняя, что его действия в отношении других функционалов могут быть только рекомендательными, но не запретительными. На это возражение есть несколько ответов. Во-первых, в развитой бизнес-системе обычно процедура принятия планов и защита бюджетов подразделений происходит при непосредственном участии ФД, который, ставя свою подпись на итоговом бюджете, дает личную профессиональную гарантию того, что все условия и риски им были учтены. И следовательно, имеет право блокировать действия нарушителей принятой бюджетной политики невыдачей финансовых средств. Во-вторых, аудиторская роль ФД крайне важна для компании, поскольку представляет собой обязательный этап диагностики финансового здоровья предприятия. Уклонение финансистами от аудита других подразделений представляет собой непрофессиональную позицию «моя хата с краю» и, скорее всего, свидетельствует о неготовности конкретного ФД выполнять все задачи, и в этом плане - о неполном служебном соответствии. Не говоря уж о том, что отказ подвергнуться аудиту финансовыми службами со стороны других подразделений компании (или невнимательность к результатам аудита) сигнализирует о проблемах в системе управления в целом, которые могут быть критичными для всего бизнеса.

Пример Стратегической карты для ФД мы тут приводить не будем, так как в предыдущей публикации условились, что для простоты примера и дальнейшей возможности применения инструмента читателями самостоятельно воспользуемся упрощенным способом разработки карты KPI, а именно - в лоб.

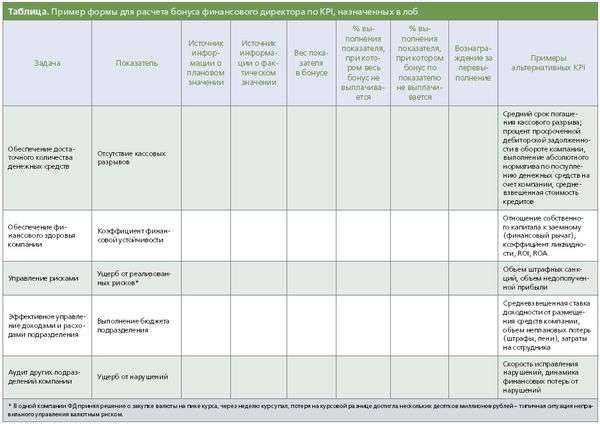

Пример разработки карты KPI в лоб

При реализации этого способа выписываются все цели ФД, которые ему обозначают акционеры и ГД (мы постарались их назвать выше), к ним определяются KPI, экспертно назначается их вес (в сумме равный 1) и выделяются условия, при которых бонус выплачивается в полном или редуцированном объеме.

Предположим, что задачи финансового директора, обозначенные акционерами и ГД, измеряются следующими показателями KPI:

Отсутствие кассовых разрывов.

Финансовая устойчивость и безопасность (финансовая) бизнеса.

Ущерб от реализованных рисков.

Выполнение бюджета подразделения.

Ущерб от нарушений финансовой политики со стороны всех подразделений компании.

Как мы помним из предыдущих публикаций, по каждому KPI устанавливаются два пороговых значения: первое - при недостижении которого не выплачивается бонус именно по данному KPI, и второе - при недостижении которого бонус не выплачивается вообще, независимо от процента выполнения остальных KPI.

В формулу расчета премии/бонуса ФД, таким образом, входят пять KPI, у каждого из которых есть пороговые значения. Тогда форма расчета бонуса ФД может выглядеть так, как представлено в таблице.

Расчет производится на основании тех плановых и фактических значений, которые вводятся в таблицу из учетной системы компании.

Как и в случае с ГД (в предыдущей публикации), следует учесть при привязке KPI к системе мотивирования ФД следующие условия:

1. Показатели должны поддерживаться системой учета и планирования.

2. Желательное иметь три-пять показателей.

3. Общий бонусный фонд распределяется между показателями пропорционально их весам.

4. У каждого показателя есть пороговые значения, при которых не выплачивается бонус именно по данному показателю.

Часто вводится общий стоп-фактор - по каждому из показателей может быть установлен порог, при его недостижении бонус не выплачивается вообще или существенно снижается, независимо от процента выполнения остальных показателей.

Утверждение схемы показателей, а также положения о и премированиия финансового директора обычно осуществляется акционерами и ГД.

www.pro-personal.ru

KPI финансовой службы, директора - Сэлф-Мост

KPI финансовой службы, могут выражается как в количественных, так и в качественных показателях. Однако для каждой организации это свои показатели. В некоторых компаниях они смежены с KPI, установленными на бухгалтерии. Но важно понимать, каких целей желает достичь ваша компания через некоторое время. Поэтому, в первую очередь надо определиться с общими целями компании, далее выявить цели и назначение финансовой службы, с учетом специфики и приоритетов бизнеса.

KPI финансовой службы, могут выражается как в количественных, так и в качественных показателях. Однако для каждой организации это свои показатели. В некоторых компаниях они смежены с KPI, установленными на бухгалтерии. Но важно понимать, каких целей желает достичь ваша компания через некоторое время. Поэтому, в первую очередь надо определиться с общими целями компании, далее выявить цели и назначение финансовой службы, с учетом специфики и приоритетов бизнеса.

К примеру, это могут быть показатели планирования и выполнения бюджетов, отсутствие кассовых разрывов, привлечение заемных средств по сниженным процентным ставкам по кредитам и займам банков, качество ведения управленческого, налогового, статистического учета, своевременность и достоверность формирования отчетности. Важно предусмотреть, чтобы kpi финансового отдела, kpi отдела маркетинга включали в себя все актуальные на сегодняшний день показатели.

Однако постарайтесь ограничиться 5-7 показателями для специалиста или отдела. Они должны включать в себя, как общие показатели, отражающие деятельность всего коллектива, его достижения целей, так и индивидуальные показатели. Конечно, вы вправе ввести и большее количество показателей, отражающих эффективность работы финансовой службы. Однако, сосредоточившись на выполнении одних критериев, сотрудники могут упустить из виду более важные и актуальные на сегодняшний день.

Перед тем, как ввести систему KPI в работу сотрудников, необходимо провести обучение специалистов. Каждый человек всегда по-своему видит задачу и способы ее решения. Если вы хотите, чтобы ваша финансовая служба поняла каждый ключевой показатель эффективности, необходимо провести предварительное обучение, где пройдет разъяснение новой системы работы и способов вознаграждения за достижение тех или иных показателей эффективности.

selfmost.ru

ТОП-5 KPI в деятельности финансового директора

Результативность работы финансового директора имеет в бизнесе большое значение, от нее зависит финансовое здоровье и благополучие компании. А для оценки работы как нельзя лучше подходит система KPI. Этот эффективный и удобный метод хорошо зарекомендовал себя и успешно применяется во многих компаниях.

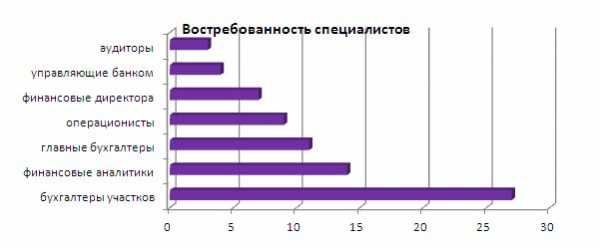

Доля банковского и финансово-бухгалтерского сектора составляет 19% в общем объеме портфеля заказов «Рекадро», что говорит о высокой востребованности на рынке труда квалифицированных специалистов финансового сектора:

Елена Некрылова, финансовый директор компании Рекадро, Член НП «Эксперты Рынка Труда»:

Считаю систему KPI эффективной и прозрачной системой оценки работы персонала. Наша компания развивается и инвестирует в свое развитие, поэтому сейчас я отвечаю за привлечение денежных средств для финансирования бизнеса, а также за обеспечение качества дебиторской задолженности (как о допустимой доле просрочек в дебиторке, так и об исключении фактов не получения выручки). Также важным показателем моей деятельности является рентабельность бизнеса. Эту же систему я применяю и для оценки работы своих подчиненных: главного бухгалтера, экономиста, бухгалтеров на участках. Только на первый взгляд, кажется, что оценить работу в конкретных показателях экономиста сложно. Наша компания работает на результат. И основная задача финансовой службы, как и других подразделений, - превратить процесс в результат. С сотрудниками, которых не мотивирует достижение результата, нам не по пути.

Читайте прямо сейчас, на какую зарплату рассчитывать финансовым директорам в 2016 году >>>

Какие показатели можно использовать для оценки работы финансового директора зависит от стратегии и целей развития компании. В качестве примера можно привести следующие:

• коэффициент финансовой устойчивости; • рентабельность производственной деятельности; • рентабельность (доходность) капитала; • рентабельность продаж; • коэффициент оборачиваемости дебиторской задолженности; • коэффициент кредитной задолженности; • коэффициент оборачиваемости рабочего капитала; • уровень прибыльности; • эффективность предложений по оптимизации налогов; • выручка от реализации.

Исследовательский центр «Рекадро» провел экспресс-опрос на тему использования KPI в деятельности финансового директора. В качестве респондентов выступили 127 специалистов, занимающих данную должность сейчас или занимавшие ее не более чем полгода назад в компаниях с разной численностью персонала:

Оказалось, что только у 45% респондентов в оценке деятельности применяется KPI:

Когда не установлены KPI

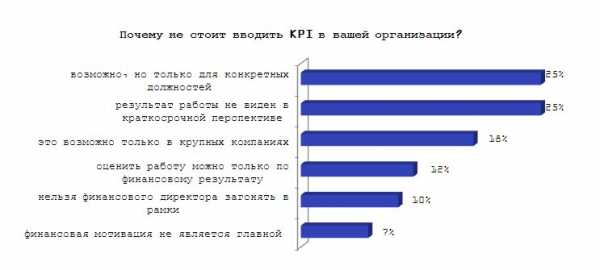

Среди финансовых директоров, для которых в компании не установлены KPI, только 27% хотели бы ввести данную систему оценки, как для себя, так и для компании в целом.

Противники введения системы оценки через KPI аргументируют свою позицию сложностью оценки в общем результате деятельности финансового директора, опасностью ограничений деятельности финансового директора, небольшим размером компании, в которой они работают.

Специалисты, которые хотели бы ввести KPI (27%) определили их основные критерии. Из диаграммы следует, что в большинстве определены не показатели, а возможные функциональные направления для оценки. Например, критерий «Эффективное управление бухгалтерией» должен определяться конкретными показателями, демонстрирующими данную эффективность.

Ситуация, когда KPI установлены

KPI среди наших респондентов разделились на финансовые и управленческие с явным преимуществом финансовых показателей.

Из обозначенных респондентами применяемых KPI можно выделить топ-5 финансовых показателей для оценки работы финансовых директоров. Это: рентабельность капитала (63%), рентабельность издержек (55%), коэффициент кредиторской задолженности (50%), коэффициент оборачиваемости дебиторской задолженности (42%), а также рентабельность продаж (38%).

Среди основных управленческих показателей лидируют количество ошибок в управленческой отчетности, количество неотфактурованных поставок, скорость предоставления первичной документации.

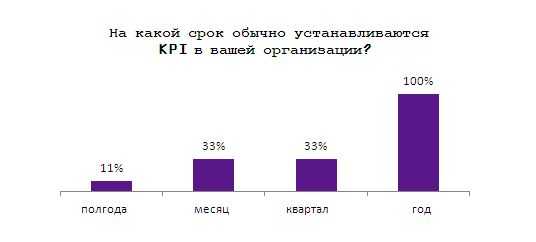

Основной срок выполнения KPI определяется годом. Дополнительно, в 33% компаний производится месячная и квартальная оценка. В 11% существует и полугодовая оценка профессиональной деятельности.

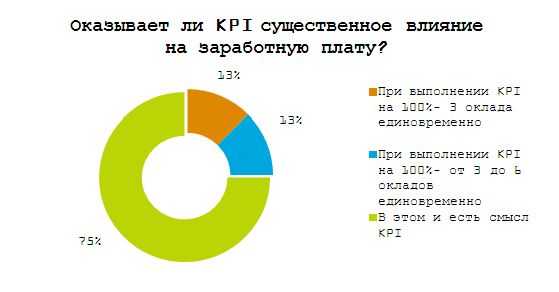

На вопрос «Существуют ли бонусы при выполнении KPI?» 75% респондентов ответили, что в этом и есть смысл показателей KPI.

Оценка деятельности подчиненных

Оценка деятельности подчиненных методом KPI применяется на 10% чаще, чем оценка деятельности по данной системе самих финансовых директоров (см. предыдущую диаграмму). Многие респонденты считают, что результаты деятельности подчиненных проще оценить через KPI, чем результаты работы финансового директора.

Елена Нагорная, консультант по подбору персонала в сфере Аудит/Бухгалтерия/Финансы, Член НП «Эксперты Рынка Труда»:

В силу специфики работы часто приходится общаться с финансовыми директорами различных компаний, как с представителями клиентов, так и с кандидатами. Не всегда простые у нас складываются отношения, но в целом общаться с ними приятно, это целеустремленные и конкретные люди, профессионалы своего дела. Свои выводы они всегда могут подкрепить цифрами. Но при этом не все из них считают требования по KPI справедливыми. Многие предпочитают целевое управление по системе SMART. Кандидаты на интервью всегда меня спрашивают, по каким показателям будет оцениваться их работа, каких результатов ждут от их должности.

Методические рекомендации по управлению финансами компании

fd.ru

KPI бухгалтерской службы ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

Приложение 1 к запросу котировок

Приложение 1 к запросу котировок Техническое задание Анализ финансово-хозяйственной деятельности предприятия на 31.12.2012г. и прогноз (план) на 1 квартал 2013г. Задачи и подзадачи аудита п/п Наименование

ПодробнееKPI: ключи к эффективному управлению

KPI: ключи к эффективному управлению Навигатором для достижения текущих и перспективных целей является система ключевых показателей эффективности. В последнее время этот термин употребляют в связи с мотивацией

ПодробнееПервый заместитель Министра

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ 1 июля 2013 г. 50 Об утверждении Инструкции о порядке проведения взаимозачета задолженности юридических лиц по бюджетным ссудам, бюджетным займам,

ПодробнееПРИКАЗ. г. Красноярск

Краевое государственное бюджетное учреждение дополнительного образования «Детско-юношеская спортивно-адаптивная школа «Центр адаптивного спорта» ПРИКАЗ 20 г. г. Красноярск О внесении изменений в Приказ

ПодробнееБизнес-кейсы 1С:Управление по целям и KPI

Бизнес-кейсы 1С:Управление по целям и KPI 2 Актуальность целевого управления Статистика. Факты. Комментарии 3 Ключевые потребности Заказчиков Директор/собственник Руководитель отдела Эффективно ли работает

Подробнееотчетность» финансовой отчетности;

НАН ЧОУ ВО Академия маркетинга и социально информационных технологий АННОТАЦИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ Направление подготовки (специальность) 38.05.01 «Экономическая безопасность» направленность (профиль) программы

ПодробнееCITY Consulting Group. Презентация компании

CITY Consulting Group Презентация компании Содержание О КОМПАНИИ НАШ ПОДХОД СТРАТЕГИЯ УПРАВЛЕНЧЕСКИЙ УЧЕТ БЮДЖЕТИРОВАНИЕ БИЗНЕС-ПРОЦЕССЫ УПРАВЛЕНИЕ ПЕРСОНАЛОМ КЛИЕНТЫ КОНТАКТЫ О компании CITY Consulting

ПодробнееОбзор рынка труда в финансовой сфере

Обзор рынка труда в финансовой сфере Наряду с такими отраслями, как IT, маркетинг, банковская сфера бухгалтерия и финансы предприятия являются одними из наиболее престижных областей профессиональной деятельности.

ПодробнееПриказ Рослесхоза от

Приказ Рослесхоза от 10.12.2010 481 О порядке составления и утверждения отчета о результатах деятельности федеральных бюджетных учреждений, подведомственных Федеральному агентству лесного хозяйства, и

ПодробнееМастер Финансов Планирование

Мастер Финансов Планирование Компьютерная модель для построения комплексного финансового плана предприятия 2010, Консультационная группа «Воронов и Максимов» Назначение Позволяет максимально быстро создать

ПодробнееИ.о. Руководителя Администрации

Об основных направлениях бюджетной, налоговой и долговой политики Одинцовского муниципального района на 2016 год и на плановый период 2017 и 2018 годов Руководствуясь Бюджетным кодексом Российской Федерации,

Подробнеена "01" января 2013 г.

Приложение 1 к Порядку составления и утверждения отчета о результатах финансово-хозяйственной деятельности краевых государственных учреждений, подведомственных министерству образования и науки Хабаровского

ПодробнееСистема мотивации персонала

Система мотивации персонала Назначение услуги Система мотивации персонала это один из наиболее действенных инструментов управления, позволяющих влиять на эффективность деятельности сотрудников и компании

ПодробнееСистема бюджетного управления компанией

www.ibs.ru Система бюджетного управления компанией Лекция 3 «Инвестиционные бюджеты, Финансовые бюджеты, Бюджеты верхнего уровня» Содержание 1. Инвестиционный бюджет 2. Бюджет заимствований 3. Бюджет доходов

ПодробнееАвтоматизация мебельного бизнеса

Автоматизация мебельного бизнеса Более 80 000 клиентов Более 4 000 партнеров Более 2 500 решений Более 40 локализованных версий Более 1 500 000 пользователей Функциональность УПРАВЛЕНИЕ ФИНАНСАМИ бухгалтерский

Подробнее38 Вестник РЭА

38 Вестник РЭА 2007 6 К. М. Марченкова ЗАДАЧИ И ФУНКЦИИ ФИНАНСОВОГО КОНТРОЛЛИНГА Изложена концепция финансового контроллинга как эффективного инструмента управления корпоративными финансами. Актуальность

ПодробнееПЕРСПЕКТИВЫ РЕСТОРАННОГО KPI

ПЕРСПЕКТИВЫ РЕСТОРАННОГО KPI У каждого из нас есть свои цели и система критериев, согласно которым Мы определяем, насколько Быстро цель становится БЛиже. то же Можно сказать и о ресторанах. каждое заведение

ПодробнееАУДИТ, МСФО, КОНСАЛТИНГ, НАЛОГИ

АУДИТ, МСФО, КОНСАЛТИНГ, НАЛОГИ Превращаем накопленный опыт, профессиональные знания и интеллектуальный потенциал компании в реальную экономическую выгоду для клиентов ОГЛАВЛЕНИЕ ИНФОРМАЦИЯ О КОМПАНИИ...

ПодробнееМИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ От 27.03.2015 г. 257 г. Симферополь РЕСПУБЛИКА КРЫМ СОВЕТ МИНИСТРОВ РАДА МІНІСТРІВ ВЕЗИРЛЕР ШУРАСЫ ПРИКАЗ О составлении и сроках представления квартальной бюджетной отчетности

ПодробнееСистема внутренних исследований. Июнь 2014

Система внутренних исследований Июнь 2014 Система внутренних исследований Сбербанка Задачи Инструменты для решения 1 2 3 Изучение вовлеченности сотрудников: 2 Оценка уровня вовлеченности сотрудников; Выявление

ПодробнееУПРАВЛЕНИЕ ПО ЦЕЛЯМ И ЕГО АВТОМАТИЗАЦИЯ

УПРАВЛЕНИЕ ПО ЦЕЛЯМ И ЕГО АВТОМАТИЗАЦИЯ Белов Александр, компания «Волгасофт» Все больше предприятий для обеспечения эффективности бизнеса успешно применяют управление по целям и ключевым показателям деятельности.

ПодробнееБухгалтерия предприятия, редакция 3.0

Бухгалтерия предприятия, редакция 3.0 Новое в версии 3.0.36 Учет индивидуального предпринимателя Уплата налогов и взносов наличными Автоматизирован процесс уплаты налогов и взносов наличными - от квитанции

Подробнееdocplayer.ru

Статьи - KPI для финансиста

KPI для финансиста

В статье рассмотрены критерии ключевых показателей деятельности (KPI) и его возможное неверное внедрение бухгалтером (намеренное искажение отчетности). Исследуются актуальные проблемы формирования и внедрения KPI для финансового подразделения компании. В статье описывается преимущественные инновации системы ключевых показателей эффективности. Определение приоритета для компании: прибыль или рентабельность?

Как вычислить неэффективного бухгалтера Журнал «Штат», №3, 2008 г., www.hrmedia.ru

Ключевые показатели эффективности пока еще непривычны для сотрудников финансово-экономических служб. Внедряя эту современную систему, можно наткнуться на подводные камни, особенно если речь идет о подразделениях, продуктивность которых трудно измерить количественно.

«Нередко говорят, что финансовый директор призван обеспечить эффективность бизнеса. Но давайте спросим, а что он может сделать, чтобы реально повлиять на результаты? – рассуждает в интервью журналу «ШТАТ» Ирина Баринова, финансовый директор консалтинговой компании ПАКК. – Подразделения, определяющие результат работы (продажи, производство), обычно находятся в сфере ответственности других руководителей. Однако в некоторых компаниях принято считать, что финансовый директор отвечает за показатели рентабельности. Только потому, что собирает эти цифры вместе, может выдвигать предложения и делать прогнозы».

Российские компании активно перенимают западные технологии управления качеством и эффективностью бизнеса. Системы ключевых показателей эффективности (Key Performance Indicator, далее - KPI) являются одной из таких инноваций. Эксперты предупреждают, что, в первую очередь. важно определить основные цели компании (например, увеличение прибыли, повышение рентабельности или капитализации), и далее эти цели распределить по подразделениям и отделам. В зависимости от поставленных задач для сотрудников устанавливаются ключевые показатели, по которым оцениваются происходящие в компании процессы, а также эффективность работы персонала.

Необходимое условие для KPI - его количественная измеримость. Можно легко представить, каким образом измеряются результаты работы производственных или продающих подразделений компании. Однако некоторые службы компании, выполняя сервисные или обслуживающие функции, не могут впрямую влиять на бизнес.

Основной критерий правильного установления ключевых показателей – соответствие полномочий руководителя и ответственности. «Иначе это чужой показатель», -- напоминает Ирина Баринова. Руководитель по экономике и финансам отвечает за результат экономической деятельности – прибыль или рентабельность. Поэтому от него ждут, что он научит или подскажет правильные действия. Финансовый директор обеспечивает сбалансированность бизнеса на этапе планирования и контроля деятельности. Тем не менее, его влияние ограничено. В поисках идеала

Формирование систем KPI для финансового департамента компании, включая и бухгалтерию, всегда проблема. Финансовая служба не производит и не продает товары или услуги, зарабатывая прибыль. Вся финансово-экономическая деятельность - поддержание работоспособности предприятия или минимизация отклонения от курса

«KPI – это степень достижения бизнес-целей. У подразделений ФЭБ собственных целей нет – они «обслуживают» основной бизнес, - говорит Наталья Надененко, эксперт консалтинговой компании ПАКК. - Принято считать, что финансовые директора отвечают за большую часть жизни предприятия. Но, по сути, вся их деятельность направлена на то, чтобы в каждый момент времени у предприятия было достаточно средств, а руководство и внешние пользователи получали необходимую информацию о текущем и перспективном финансовом положении. Для этого финансовый директор планирует и контролирует финансовые показатели в соответствии с принятыми в компании регламентами».

Должностные обязанности сотрудников финансово-экономических подразделений определяются структурой финансовой службы компании. В составе крупного холдинга, как правило, находится бухгалтерия, планово-экономический отдел, отдел управленческого учета (он может входить в состав одного из двух первых), а также отдел МСФО (международных стандартов финансовой отчетности). Финансовая служба может делиться на отдел кредита, казначейство и службу корпоративных финансов. Иногда в ФЭБ входят отделы труда и заработной платы, отделы инвестиционного анализа или отделы поддержки автоматизации бизнес-процессов. На предприятиях с длинным производственным циклом, например, в сферах авиа- и машиностроения, встречаются отделы НИОКР и ценообразования.

«Есть некоторые различия в наименованиях структурных подразделений, - поясняет Людмила Смирнова, вице-президент по финансам издательского дома Hachette Filipacсhi Shkulev. - Иногда департамент управления финансами управляет денежными средствами -- внешними источниками кредитования и финансирования, размещением средств, а в других компаниях, как у нас, финансовый отдел занимается управленческой отчетностью и МСФО».

В небольших компаниях финансовая служба нередко состоит из двух-трех человек. Кто-то из них ведет бухгалтерию, а остальные занимаются всеми прочими вопросами. С развитием бизнеса увеличивается и функционал ФЭБ. Иногда на человека «вешают» различный функционал, он захлебывается и делает плохо уже абсолютно все. Поэтому, по мнению экспертов, при определении объема задач для сотрудника полезно привлекать консалтинговые компании, которые, исходя из текущих задач, составят оптимальное штатное расписание.

Идеальные схемы из учебников в определении сферы ответственности финансовой службы на практике не встречаются. Поэтому прежде чем приступать к формированию системы показателей, следует выяснить круг функциональных обязанностей сотрудников и отделов подразделения компании. Пятерка - максимум

Ключевые показатели эффективности удобнее распределять по функциональным отделам ФЭБ. Перед сотрудниками ставятся персональные задачи и определяется срок их выполнения. В так называемой бонусной карте сотрудника четко прописывают - каким образом отклонение от плана в ту или иную сторону влияет на размер переменной части зарплаты в процентном соотношении. Должна быть простая и понятная система: если работник выполняет свои функции качественно и вовремя, он получает бонус. По истечении установленного срока могут измениться цели и задачи компании, а соответственно. и ключевые показатели эффективности для менеджмента.

Эксперты считают, что оптимальное количество KPI для сотрудников ФЭБ - не более пяти. Людмила Смирнова рассказывает, что ее непосредственный руководитель сначала установил для нее порядка двадцати KPI. Таким образом, на большинство показателей приходилась незначительная доля бонуса - около 5%. «Каждый из них может быть весьма значим для компании, - рассказывает она, - но лично для меня потеря 5% в бонусе не представляет особой значимости. 20%-ный вес мотивирует гораздо эффективнее. На этот год моя основная задача – сокращение сроков отчетности. Выполнение этой цели оценивается в 30% бонуса. Конечно, все мои силы сейчас брошены на эту задачу».

В издательском доме Hachette Filipacсhi Shkulev для сотрудников устанавливаются индивидуальные показатели на основании ежегодной аттестации. «Аттестация в советском понимании означала для работников, что, скорее всего, их собираются наказать, - рассуждает Смирнова. – Но с точки зрения западного менеджмента это шанс поговорить с работником тет-а-тет - оценить возможные риски в его матрице удовлетворенности, увидеть слабые места, которые стоит развивать. По итогам аттестации перед сотрудником ставятся определенные цели: профессиональное развитие или устранение недостатков в его работе. KPI нацелен на конкретное действие, выполнимое в реальные сроки». Критический разрыв

Одна из областей влияния финансистов - своевременное проведение всех платежных операций, или оперативное управление финансами. Отсутствие денег на счетах компании в какой-либо момент – «кассовый разрыв» - может завершиться самыми неприятными последствиями для любого бизнеса. Компания может запросто остановиться, если вовремя не будет оплачен газ или электричество. Для предупреждения таких ситуаций финансовый директор имеет в распоряжении несколько инструментов: планирование, сбор оперативной информации о прогнозе поступлений и расходования средств, привлечение кредита (в случае необходимости) либо договоренность с кредиторами об отсрочке. Отсутствие кассовых разрывов – один из показателей эффективности финансиста.

Часто для финансовой службы в качестве показателя выступает эффективная ставка привлечения кредита. Проценты должны укладываться в рамки выделенного бюджета. Каждое предприятие само оценивает размер ставки по кредиту, на которую вправе рассчитывать в определенный момент и в конкретной ситуации.

Крупным холдингам, с большой прибылью и чистой МСФО, банки в любой момент готовы предоставить кредит на хороших условиях. Оперативное привлечение внешних средств не является сложной задачей. Но для некоторых компаний это по-настоящему сложная работа: надо бегать по банкам, убеждать займодавцев, сравнивать различные схемы. Получение кредита на приемлемых условиях превращается в самостоятельный проект.

Реализация конкретного проекта нередко выступает в качестве ключевого показателя эффективности. Задачами финансовой службы становятся переход на МСФО, внедрение управленческого учета, бюджетирования, количественно-качественного учета или инвентаризации. В проекты вовлекается большинство сотрудников подразделения: например, бухгалтер по подотчетным лицам, помимо выполнения своих должностных обязанностей, может одновременно заниматься инвентаризацией товарных остатков. Руководитель обычно самостоятельно устанавливает размер вознаграждения за успешно выполненную работу.

В текущей деятельности, когда основные изменения уже внедрены, собственники или акционеры, в первую очередь, внедряют показатели, связанные с формированием отчетности. «Один из самых распространенных – система fast close, или быстрое закрытие отчетного периода», -- рассказывает Артем Васильев, ведущий консультант финансового департамента компании Antal International Россия, -- В этом случае бухгалтерская (а вместе с ней финансовая и управленческая) отчетность за период готовится сразу по его окончании, а не на двадцатый день следующего месяца». Такая система, например, функционирует в ИД Hachette Filipacсhi Shkulev. Здесь бухгалтерская отчетность должна быть сформирована на второй день следующего месяца, а управленческая – на пятый. Высшему менеджменту компании это дает возможность более оперативно реагировать на процессы в компании. Демотиватор для бухгалтерии

Некоторые KPI ориентированы на месяц, другие на полгода, год или более долгосрочную перспективу. В больших холдинговых структурах с развитой региональной сетью такие задачи, как внедрение МСФО, невозможно выполнить за короткий срок. Необходимо обучить персонал, провести тренинги и внедрить специальное программное обеспечение. Одна из ключевых целей здесь -- достижение результата. По факту выполнения работ или в конце года финансовую службу ожидает бонус, который распределяется по подразделению в соответствии с индивидуальными показателями.

Кроме KPI, связанных со сроками, для финансово-экономических подразделений устанавливают показатели качества выполнения обязанностей. Соответствие регламенту означает отсутствие претензий со стороны как внутренних, так и внешних проверяющих органов. Есть компании, где показателем главного бухгалтера является норма штрафных санкций по налоговым проверкам, заложенная в бюджет, или полное отсутствие таковых. Однако наши эксперты предупреждают о сложностях применения такого KPI.

Сегодня некоторые статьи Налогового кодекса оставляют простор для их трактовки. Бухгалтер-специалист может не идти на риски – выполнять регламент, но налоговые выплаты компании будут высокими. Отнести ли на себестоимость крупный расход или нет – решения такого уровня, а равно и ответственность за них, в компетенции генерального директора, а не бухгалтера.

«К тому же, оценить качество сданной отчетности во многих случаях возможно лишь через несколько месяцев, - уверена Ирина Баринова. - Бухгалтерия будет сдавать отчетность до налоговой проверки, и зачастую исправлять ошибки приходится уже другому бухгалтеру».

Система KPI не работает автоматически. С каждым случаем отклонения нужно разбираться отдельно. Но если каждый раз выяснять причинно-следственные связи, генеральному директору не хватит времени больше ни на что. Поэтому в основном руководители финансовых служб и главные бухгалтеры мотивируются на заданный уровень функционирования системы, на оперативное управление финансами, и годовой бонус, в основном, зависит от результатов деятельности компании.

«Финансово-экономическая служба хороша, если генеральному директору не приходится о ней вспоминать, - иронизирует Ирина Баринова, - когда нужные данные всегда под рукой, претензий со стороны внутренних или внешних инстанций нет, а финансовые ресурсы предприятия оптимальны по структуре и объему». Опасные связи

Неправильно разработанные KPI могут спровоцировать злоупотребления и махинации. Например, намеренное искажение отчетности. Если перед финансовым директором стоят определенные цели по максимизации прибыли, не сбалансированные другими ключевыми показателями, он может ее добиваться различными бухгалтерскими манипуляциями.

«Существует также показатель качества планирования: степень отклонения ситуации от плана, к примеру, не более пяти процентов, - рассказывает Наталья Надененко. - Когда прогноз сильно расходится с реальностью, экономисты зачастую составляют так называемые «корректирующие» или «уточненные» планы за три дня до окончания планового периода. В этом случае руководство получает отчет о том, что отклонение от запланированного составило 5%, хотя в реальности оно может быть и 25%, и руководству стоило бы задуматься - почему это так. В результате все получают свои бонусы и остаются довольны, в то время как реальное положение предприятия ухудшается».

Опытный бухгалтер может искажать данные, и не нарушая законодательства. Убытком компании в этом случае будет лишь бонус главбуха. Операции компания выполнит те же самые, и на общем финансовом результате это значительно не отразится. Гораздо хуже, когда топ-менеджер принимает решения, невыгодные компании, но влияющие на собственный доход.

«Основная проблема при внедрении KPI общая для всех подразделений – это человеческий фактор, причем на уровне руководства, - обобщает один из наших экспертов, начальник отдела развития крупного холдинга. - Если топ-менеджеры будут бойкотировать эту систему, то эффективно внедрить ее не получится – для этого в арсенале топ-менеджмента достаточно власти. Тем не менее, я убежден, что системный подход к выплате бонусов гораздо более выгоден топам, чем зависимость от настроения руководства». Как бы показатели не были сбалансированы, все равно остается возможность занизить один и завысить другой с целью увеличения бонуса. Однако, если KPI составлен грамотно, даже небольшие манипуляции на интересы компании не повлияют. ВРЕЗ 1 Список ФЭБа

Функционал сотрудников подразделений финасово-экономического блока включает в себя

1) Планирование, исполнение и контроль, 2) Учет и отчетность, 3) Управленческий учет, 4) Осуществление расчетов, 5) Управление финансовыми ресурсами компании: привлечение кредитов и управление свободными денежными средствами. ВРЕЗ 2 Подводные камни KPI или почему системы показателей эффективности могут давать сбой

| Проблема | Пример возниконовения данной проблемы при внедрении KPI в финансовом подразделении |

| Одновременное наличие других систем оценки персонала. | Если сохраняется автоматическая выплата годового бонуса (например тринадцатой зарплаты), для персонала KPI будет нежелателен, они привыкли получать свою фиксированную премию за обычный повседневный труд. |

| KPI может превратиться в демотивирующий фактор | Показатель, сложно измеряемый количественно, например, показатель качества финансовой отчетности, зависит от субъективной оценки руководства. В этом случае низкая оценка будет сигналом для менеджмента, что квалификация работника не соответствует должности, а для сотрудника – что его труд не ценят и пора подыскивать новую работу. |

| Слишком большое количество KPI | Усложняется процесс контроля за результатами работы. По отдельности KPI обладают небольшим весом в бонусе, поэтому люди могут игнорировать ряд показателей, которые незначительно влияют на размер бонуса. |

| Целевые значения недостижимы, или наоборот слишком легки | Для выполнения поставленной цели, например, повышения качества финансовой отчетности, в компании может не быть определенной информационной или другой технологической системы. Тогда цель будет практически недостижима. Также нелогично требовать от сотрудника изучить за месяц английский. Пример чересчур легкой цели: получение кредита для крупного известного холдинга. |

| KPI слишком детализированы, нацелены на узкую область деятельности, без учета общей стратегии бизнеса | Выполнение на 100% показателя по сбору дебиторской задолженности может привести к блокировке большого числа клиентов. Со многими из них отношения выстраиваются на компромиссах. |

| KPI установлен по функциям, не контролируемым работником | Например, при сборе дебиторской задолженности отдел кредитного контроля не может влиять на предыдущие звенья цепочки. Отделы, находящиеся в контакте с клиентом, должны прежде выполнить свои обязательства: предоставить правильно составленную и оформленную документацию, качественно выполнить предоставляемые клиенту услуги и т.п. |

| Чрезмерный акцент на исполнение KPI или слишком большой вес показателя | Может привести к намеренному искажению финансовой информации в погоне за бонусом. |

Редакция благодарит Людмилу Смирнову за помощь в составлении данной таблицы.

Журнал «Штат», №3, 2008 г.

Иван Шамин

www.m-bo.ru