Калькулятор маржи. Маржа расчет

Расчет маржи на Форекс (Forex): Как правильно расчитать маржу

Залог (Маржа) — это такая сумма, под которую брокерские конторы предоставляют займы для контрактов валютного инвестора на рынке Форекс. Кроме этого, маржа указывает на стоимость выделяемого займа и отражает возможную прибыль брокерской организации от заключаемых контрактов на клиентском депозите.

Маржа, как правило, характеризует прибыль. Кроме этого, такой термин, как маржа используется в биржевой, торговой, страховой и банковской деятельности непосредственно для того, чтобы показать разницу между стоимостью приобретения и стоимостью реализации товара, обменными валютными курсами, процентными ставками по займам и страховым инструментам, а также иными показателями.

Непосредственно для биржи Форекс, маржа характеризует обязательный залог, вносимый валютным инвестором со своего счета при заключении контракта по купле либо продаже валюты.

Данный залог обеспечивает наличие возможности получения от брокерской компании краткосрочного займа. Специфика маржи заключается в том, что рыночный инвестор получает займ лишь для спекулятивных контрактов с валютой. В том случае, если трейдер проиграет контракт и по этой причине не сможет возвратить заёмные средства, брокерская компания списывает себе в качестве компенсации всю сумму маржи.

Маржа – это прямое следствие условий кредитования рыночного инвестора: сумма залога имеет зависимость от размера кредитного плеча (попросту говоря, объема предоставляемого займа для заключения контрактов). Данный залог также обеспечивает прибыль брокерской конторе. Эта прибыль не зависит от того, с каким результатом останется сам трейдер. Все дело в том, что в то время, когда трейдер продает либо покупает валюту на Форексе, на его счету в торговом терминале показывается запись суммы маржи (либо залога) по проводимой операции. В том случае, если рыночный игрок проиграет контракт и уйдет в убыток, то маржа переходит дилинговому центру, как гаранту его займа — ведь дилинговый центр предоставлял валютному спекулянту заёмные средства для заключения контрактов, а такую услугу необходимо оплачивать вне зависимости от того, насколько успешно рыночный игрок сумел воспользоваться данным займом.

Пример расчета маржи

Для того, чтобы вычислить маржу или залог по контракту, Вам следует знать следующую информацию:

Пару валют, по которой заключаются контракты — допустим, Евро на Доллар США.

Действующий курс обмена — например, 1,33 евро за один доллар.

Объем валютной сделки — допустим, 1000 евро или 0,01 лота.

Кредитное плечо, предоставляемое Вашим брокером — для незначительных депозитов примерно 1 к 500.

Найдём объем маржи на Форексе по нижеприведенной формуле:

Размер сделки / Кредитное плечо x Действующий курс = 0,01 лота / 500 x 1.33 = 1000 / 500 x 1.33 = 2.66 доллара.

Следует отметить, что для более точного расчёта размера залога или маржи по Вашему контракту, необходимо использовать специализированные калькуляторы, которые присутствуют на сайтах брокерских организаций.

Таким образом, в случае получения убытка данная часть Вашего контракта перейдёт в качестве маржи к брокерской конторе. Старайтесь относиться к марже, как к обязательному залогу на тот случай, если Ваш контракт окажется неудачным.

В целом же, залог — это не для рыночного инвестора. Ведь его основная роль заключается именно в том, чтобы немного расширить кругозор трейдера и показать, какой вероятный доход получит брокерская компания от Ваших валютных операций. Не случайно такой термин, как маржа, как правило, применяется в качестве синонима к слову прибыль. Торговый терминал показывает маржу исключительно для справки, потому как рыночному игроку гораздо важнее отслеживать такие показатели, как Средства и Эквити (не занятые средства).

forexvision.ru

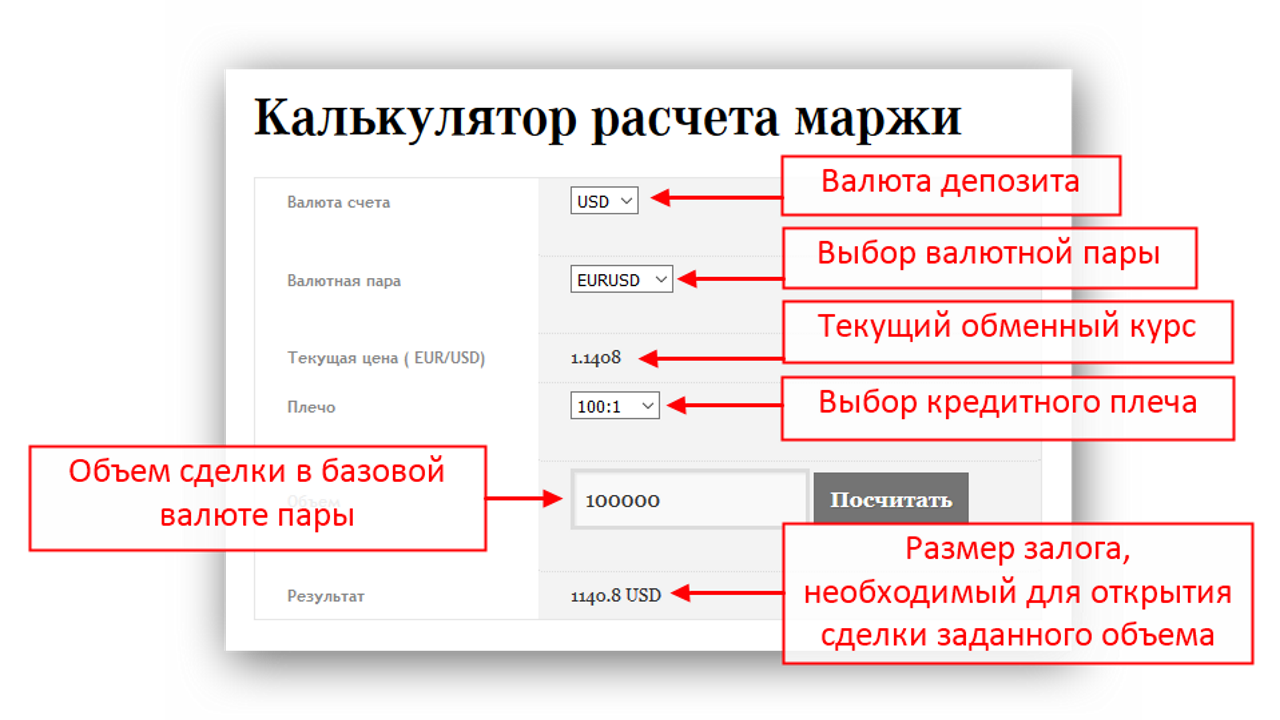

Калькулятор для расчета маржи для позиции на Форекс

Как мы знаем, для поддержания открытой позиции на рынке форекс необходима некоторая сумма залоговых средств. Данная сумма замораживается при открытии сделки и возвращается на счет при ее закрытии. Калькулятор маржи нужен для того, чтобы рассчитать необходимый размер залоговых средств перед совершением реальной сделки. Для расчета маржи нужно указать валюту депозита, выбрать валютную пару, кредитное плечо и ввести объем совершаемой сделки в единицах базовой валюты пары. Стандартный лот на рынке форекс приравнивается к 100 000 единиц базовой валюты. То есть, покупая 1 лот пары EURUSD вы, на самом деле, покупаете 100 000 евро. При этом, если валюта депозита не соответствует базовой валюте инструмента (в данном случае, евро), то при открытии позиции нужно учитывать текущий обменный курс. На данный момент, текущий курс EURUSD равен 1.1408. Если ваш депозит хранится в долларах, то для покупки 100 000 евро потребуется $114 080. Учитывая предоставляемое брокером кредитное плечо 100:1, реальная сумма залоговых средств будет составлять $1140.8. После того, как вы введете все данные о сделке, размер залога будет рассчитан автоматически.

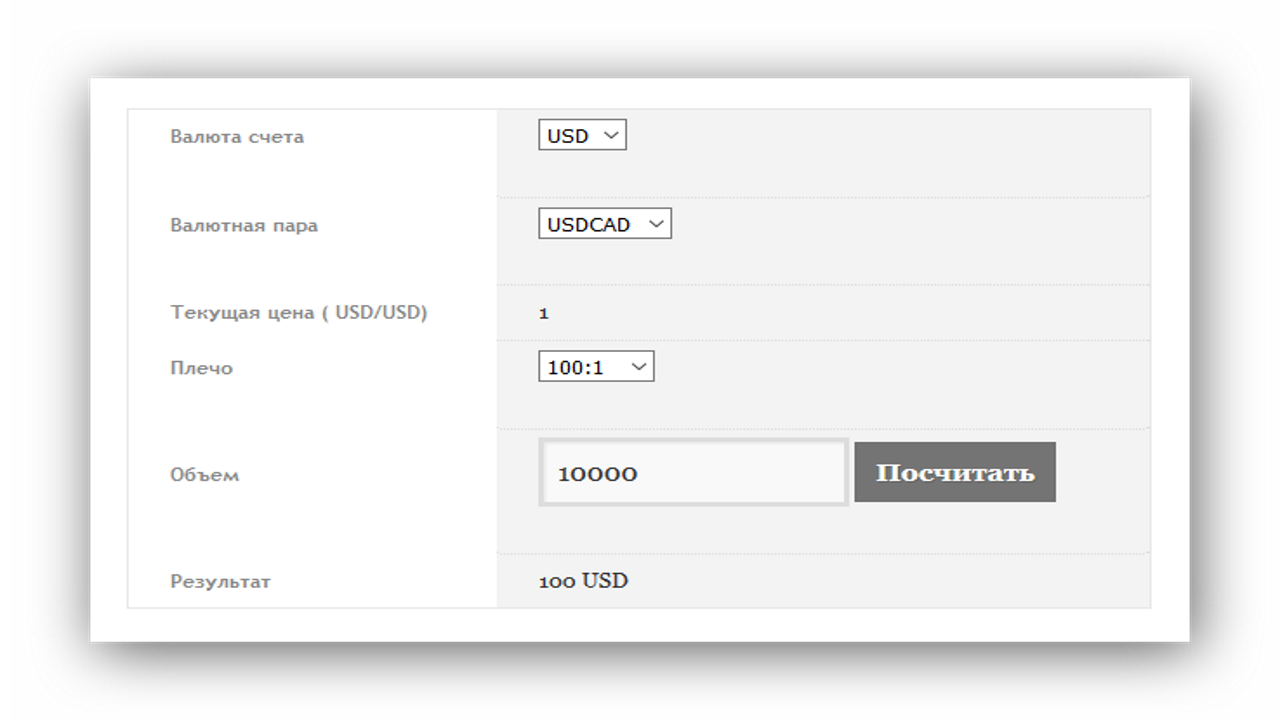

Обмен не требуется, если базовая валюта пары равна валюте депозита. В случае с долларовым счетом, это пары:

- USDCAD

- USDCHF

- USDCNH

- USDCZK

- USDHKD

- USDJPY

- USDMXN

- USDNOK

- USDPLN

- USDRUB

- USDSEK

- USDSGD

- USDTHB

- USDTRY

- USDZAR

К примеру, при открытии позиции по USDCAD, объемом в 10 000 единиц (0.1 лота) и кредитным плечом 100:1, маржа будет составлять $100.

tradelikeapro.ru

Форекс, биржа, фондовый рынок, акции

Трейдеры редко обращают внимание на маржу, так как она зачастую небольшая и при консервативном (с малыми рисками) трейдинге ее влияние на счет незаметно. Тем не менее, вы должны знать о размере залоговых средств, которые потребуются для беспрепятственной торговли по правилам вашей торговой системы. Особенно это важно для новичков, депозиты которых в большинстве случаев невелики.

О том, что такое маржа я уже писал здесь, но забыл рассказать, каким образом она рассчитывается. Итак, формулы следующие:

Для валютных пар с обратной котировкой:

МАРЖА = 100000$ * ОБЪЕМ ПОЗИЦИИ / ПЛЕЧО

Пример: пара USDCAD, объем ордера 0,2 лота, используемое плечо 1:100. Следовательно, маржа будет равна 100000$ * 0,2 / 100 = 200$

Для валютных пар с прямой котировкой:

МАРЖА = ТЕКУЩИЙ КУРС * 100000$ * ОБЪЕМ ПОЗИЦИИ / ПЛЕЧО

Пример: пара EURUSD, текущий курс 1,2932, объем ордера 0,05 лота, используемое плечо 1:500. Следовательно, маржа будет равна 1,2932 * 100000$ * 0,05 / 500 = 12,93$

Для кросс-курсов:

МАРЖА = КУРС БВ К ДОЛЛАРУ * 100000$ * ОБЪЕМ ПОЗИЦИИ / ПЛЕЧО,

где КУРС БВ К ДОЛЛАРУ – курс базовой валюты используемого кросс-курса к американскому доллару. К примеру, если кросс-курс GBPCHF, то в формуле необходимо использовать текущий курс пары GBPUSD. Если маржа рассчитывается для кросс-курса CHF JPY, то в расчет принимаются «обратные» котировки USDCHF, то есть 1/ USDCHF. Дело в том, что в данном спот-курсе подразумевается стоимость доллара относительно швейцарского франка, а не наоборот.

Пример 1: объем ордера 0,35 лота, используемое плечо 1:500, пара CADJPY (в формуле будет использоваться «обратный» курс пары USDCAD – 1/0,9932). В этом случае маржа будет равна 1,0068 * 100000$ * 0,35 / 500 = 70,48$

Пример 2: объем ордера 1,01 лота, используемое плечо 1:33, пара GBPAUD (в формуле будет использоваться курс GBPUSD – 1,5993). Следовательно, маржа будет равна 1,5993 * 100000$ * 1,01 / 33 = 4894,83$

На официальном сайте любого уважающего себя дилингового центра имеется специальный калькулятор, с помощью которого можно безошибочно рассчитать залоговые средства для той или иной ситуации, поэтому не обязательной проводить все эти вычисления вручную.

Формулы выше используются для определения маржи, необходимой для открытия позиции заданного объема на определенном рынке при определенном кредитном плече. Однако в реальной торговле вам, скорее всего, придется открывать по несколько ордеров на нескольких рынках. Расчет залоговых средств при этом имеет некоторые нюансы. Сначала разберемся с ордерами, открытыми на одном рынке.

Допустим, есть длинная позиция объемом 0,01 лота на паре USDCHF. Используемое кредитное плечо – 1:500. Маржа при этом равна 2$. Откроем еще один buy-ордер объемом 0,03 лота. Для этого потребуются залоговые средства в размере 6$. Общая маржа по нескольким сонаправленным ордерам равна сумме залоговых средств, необходимых для каждой позиции отдельно. Это вполне логично, ведь два ордера на 0,01 и 0,03 лота то же самое, что и один ордер на 0,04 лота. В общем, маржа по двум нашим позициям составила 8$.

Теперь откроем ордер на продажу объемом 0,06 лота. Для данной позиции потребуются залоговые средства в размере 12$. Однако в этом случае общая маржа по всем открытым ордерам не будет равна 20$. Общая маржа по нескольким встречным позициям равна большей сумме залоговых средств, необходимых для сонаправленных ордеров. В нашем случае она составит 12$, так как это больше, чем маржа по всем длинным ордерам (8$).

Если торговля ведется на нескольких валютных парах одновременно, то общая маржа равна сумме залоговых средств, необходимых для открытия позиций на каждом отдельно взятом рынке. Например, для ордеров, открытых на паре EURUSD, потребовалась маржа X$, на USDJPY – Y$, на USDCAD – Z$. Тогда залоговые средства равны сумме X$ + Y$ + Z$.

Есть еще одна немаловажная деталь. При открытии торгового счета вы выбираете размер плеча, с которым будете работать, однако дилинговый центр может его уменьшить. Это так называемое плавающее кредитное плечо. Причины, по которым ДЦ его изменяет, не столь важны. Главное, что от размера плеча зависит сумма залоговых средств. Данный факт обязательно стоит учитывать при расчете маржи, которая вам понадобится в торговле. Например, вы используете плечо 1:500, но иногда оно временно уменьшается до 1:100, то есть в пять раз. Если в первом случае маржа составляла 120$, то во втором она будет равна уже 600$. Без учета этих изменений вам в определенный момент может попросту не хватить средств, чтобы открыть позицию нужного объема.

Приведу пример расчета суммы залоговых средств для конкретной ситуации.

Допустим, существует некая ТС, которая используется для торговли на двух таймфреймах на трех валютных парах USDCAD, EURUSD и GBPAUD. По правилам данной системы будут открываться максимум 3 разнонаправленные позиции (2 на покупку и 1 на продажу или наоборот) на одном таймфрейме. Объем все открываемых ордеров – 0,01 лота. Используется плавающее кредитное плечо – от 1:500 до 1:100.

Вопрос: Какой размер маржи может понадобиться при торговле по данной ТС?

Ответ: Сначала рассчитаем максимальный размер залоговых средств для каждого рынка отдельно. При этом размер кредитного плеча возьмем равным 1:500.

USDCAD. Для открытия позиции объемом 0,01 лота маржа составляет 2$. На одном таймфрейме будет открываться максимум два сонаправленных ордера. Для этого понадобятся залоговые средства в размере 2$ * 2 = 4$. Так как торговля ведется сразу на двух таймфреймах, то в итоге получим маржу равную 4$ * 2 = 8$.

Аналогичным образом рассчитывается маржа для пар EURUSD и GBPAUD. В первом случае она составила 10,36$, во втором – 12,8$. Сумма залоговых средств по всем трем рынка – 31,16$. Но не стоит забывать, что в расчетах использовалось кредитное плечо 1:500. Если оно уменьшится до 1:100, то маржа составит 155,8$. Это и есть максимальный размер залоговых средств, который может понадобиться для торговли ордерами объемом 0,01 лота.

Просадка

Если у вас есть торговая система (а она должна быть у вас обязательно, причем еще до начала торговли на реальные деньги), то вы знаете размер ее максимальной просадки в пунктах. Представьте, что она повторится в будущем. Какой процент торгового счета вы готовы при этом потерять? 25%? 10%? Или может только 5%?

Предположим, что во время тестирования ТС, которая использовалась для расчета маржи, максимальная просадка составила 300 пунктов. При торговле объемом 0,01 лота это 30$. Если вы готовы «отдать» под просадку 10% депозита (10-ю часть), то размер счета должен быть в 10 раз больше просадки. В данном случае это 30$ * 10 = 300$. Добавим сюда сумму, необходимую для покрытия маржи и получим оптимальный размер стартового депозита – 300$ + 155,8$ = 455,8$.

Объясню на примере, зачем необходимо учитывать залоговые средства отдельно. Допустим, вы открыли счет на 300$. Маржи для торговли вполне достаточно (155,8$). Но случилась просадка в размере 1800 пунктов (180$). Депозит уменьшился до 120$. В определенный момент у вас будет недостаточно средств для открытия очередного ордера, а ведь он может оказаться прибыльным. Если повезет, то пропускаться будут только убыточные входы и вы сможете восстановить свой торговый счет. Однако, как показывает практика, чудеса в трейдинге случаются крайне редко. Именно поэтому средства для маржи необходимо рассчитывать отдельно.

Оптимальный размер стартового депозита

Формула для его расчета следующая:

ID(v,l) = M(v,l) * delta + DD(v) / PD

где ID(v,l) – стартовый депозит для используемого плеча l и торгового объема v;

M(v,l) – максимальная маржа (в валюте депозита) для используемого плеча l и торгового объема v;

delta – отношение используемого плеча к его минимальному размеру. Если плечо фиксированное, то delta = 1;

DD(v) – максимальная просадка (в валюте депозита), которую показывала торговая система;

PD – процент депозита, который можно «отдать» под просадку.

Пример: торговый объем – 0,01 лота. Плавающее кредитное плечо – от 1:500 до 1:100. Следовательно, delta = 5. Максимальный размер залоговых средств для объема 0,01 лота и плеча 1:500 – 31,16$. Максимальная просадка при объеме ордеров 0,01 лота – 30$. Часть депозита под просадку – 10%, или 0,1. Подставляем все это в формулу и получаем:

СТАРТОВЫЙ ДЕПОЗИТ = 31,16$ * 5 + 30$ / 0,1 = 455,8$

Не стоит забывать, что максимальная просадка в прошлом легко может быть превышена в будущем. Поэтому лучше отдавать под нее как можно меньшую часть депозита.

4x.ucoz.ru